【プロの視点で最適化】資産運用ポートフォリオの作り方と「お金の健康診断」による見直し術

これから投資を検討している方のなかには「ポートフォリオの作り方がよくわからない」と感じている方もいるのではないでしょうか。また、すでに投資を始めている方であっても「今のポートフォリオで本当に大丈夫だろうか」と不安に思う方も少なくありません。

適切なポートフォリオを組むことで、資産運用のリスクをコントロールしやすくなり、目標に沿った運用を進めやすくなります。

この記事では、資産運用におけるポートフォリオの作成方法についてみていき、具体的なポートフォリオの例や、運用後の見直しポイントについても解説します。

これから投資を始める方はもちろん、すでに投資に取り組んでいるものの、現在のポートフォリオに不安を感じている方にも参考になる内容です。ぜひ最後までご覧ください。

資産運用におけるポートフォリオとは

資産運用を進めるうえで重要な考え方の一つに「ポートフォリオ」が挙げられます。まずは、ポートフォリオの基本的な考え方を説明したうえで、ポートフォリオを作ることでどのようなメリットがあるのかを確認していきましょう。

ポートフォリオの概要

ポートフォリオとは、複数の資産を組み合わせて全体でリスクとリターンを管理する考え方です。

投資商品には主に次のような種類があり、それぞれ値動きの大きさや期待できるリターンが異なります。

- 株式

- 債券

- 不動産

- コモディティ

- 外貨

- 貯蓄性のある保険(資産形成に用いられることもある保険商品)

こうした異なる資産を組み合わせながら、リスクを抑えながら運用目標に近づくためのポートフォリオを構築していきます。

例えば、株式と債券を半分ずつ組み合わせたポートフォリオもあれば、株式・債券・不動産を組み合わせたポートフォリオもあります。このように、資産配分の組み入れ方は人それぞれ異なり、自身の目的や状況に合ったポートフォリオを検討することが大切です。

ポートフォリオを作るメリット

ポートフォリオを作成するメリットは主に次の2つです。

- 複数の資産を組み合わせることで価格変動を抑えやすくなる

- 資産運用のバランスや偏りを把握しやすくなる

値動きが異なる金融資産を組み合わせてポートフォリオを作成することで、1つの金融資産に集中して投資する場合と比べて、リスクを抑えやすくなります。

例えば、株式だけに投資していると、市場環境によっては資産全体が大きく下落する可能性があります。一方で、株式とは異なる値動きをする資産を組み合わせておくことで、下落時の影響を緩和することが可能です。

また、ポートフォリオを視覚的に整理することで、リスクの異なる資産をどの程度の割合で保有しているのかも把握しやすくなります。その結果、現在の資産配分がリスク許容度や想定する運用目標に合っているかを確認でき、資産運用の判断もしやすくなるでしょう。

ポートフォリオの作り方

では、実際に具体的なポートフォリオの作り方をみていきます。基本的には次の流れで進めていきます。

- 運用方針を決める

- 運用期間・購入金額を決める

- リスク許容度を考慮する

- 資産配分を決めて具体的な投資先を決める

以下でそれぞれの手順について詳しくみていきましょう。

運用方針を決める

ポートフォリオを作成する際は、はじめに運用方針を決めることが重要です。まず確認したいのは、資産運用を行う目的が何なのかという点です。目的が曖昧なままでは、適切な資産配分やリスクの取り方を判断しにくくなります。

資産運用の目的としては、主に次のような資金が挙げられます。

- 老後資金

- 教育資金

- 住宅購入資金

- 結婚資金

あわせて、どれだけの資産を築きたいのかという目標金額も明確にしておくと、運用の方向性がより具体的になります。例えば「老後資金として2,000万円を確保する」といった形です。

こうした目的や目標金額を整理することで、どの程度のリスクを取れるのかが見えてきます。その結果、自身に適したポートフォリオのイメージもしやすくなるでしょう。

運用期間・購入金額を決める

運用期間や購入金額も、ポートフォリオを作るうえで重要です。まずは、何歳まで資産運用を続けられるのかを整理し、どのくらいの期間を確保できるのかを確認します。

あわせて、現在の年収や保有している資産額を踏まえ、どれくらいの購入資金を確保できるのかも確認しましょう。

例えば65歳までに20年の運用期間があり、すでに1,000万円の貯蓄がある場合と、65歳まで10年しかなく、貯蓄が500万円の場合とでは前提条件が大きく異なります。運用期間や購入金額をあらかじめ整理しておくことで、その後の判断がしやすくなります。

リスク許容度を考慮する

次に確認したいのが、リスク許容度についてです。投資目的や運用期間、購入金額を把握すると、目標を達成するためにどの程度のリターンを想定する必要があるのかが見えてきます。

ただし、そのリターン水準を自分自身が受け入れられるかどうかは別の問題です。目標達成に必要なリターンが高い場合、その分、損失を抱える可能性も高まります。それが自身にとって許容できないと感じる場合は、資産配分を工夫するだけでなく、目標額や運用条件そのものを見直すことも重要です。

例えば、人によっては数十万円の損失までは許容できる方もいれば、数万円の損失でも大きなストレスに感じてしまう方もいるでしょう。リスク許容度を超えて運用してしまうと、相場の変動に振り回されやすくなり、冷静な判断ができなくなる可能性があります。

資産配分を決めて具体的な投資先を決める

リターンの設定ができたら、次はどの金融資産をどの程度組み入れるかを考えます。

資産の変動をできるだけ抑えたい場合は安定重視のディフェンス型、一定の値動きを受け入れて資産の成長を重視したい場合は成長重視のオフェンス型という考え方になります。

双方で資産配分の考え方が異なり、一般的なイメージは次のとおりです。

| 資産配分の考え方 | |

|---|---|

| ディフェンス型 | 債券の割合を高めて株式の比率を抑える |

| オフェンス型 | 株式の割合を高めて価格変動を受け入れる |

また、必要に応じて不動産やコモディティなど、株式や債券とは異なる値動きをする資産を組み入れることで、分散効果をさらに高められます。

さらに、国内資産だけでなく海外資産という選択肢もあります。海外資産は為替や海外の景気動向の影響を受けるなど、国内資産とは異なるリスク特性を持つため、自身の運用スタイルに合った資産を組み入れることが大事です。

ポートフォリオの具体例

ここまでポートフォリオの考え方や作り方を解説してきました。

次に、運用スタンスの違いによって資産配分がどのように変わるのかを、ディフェンス型・バランス型・オフェンス型の3つの具体例でみていきます。

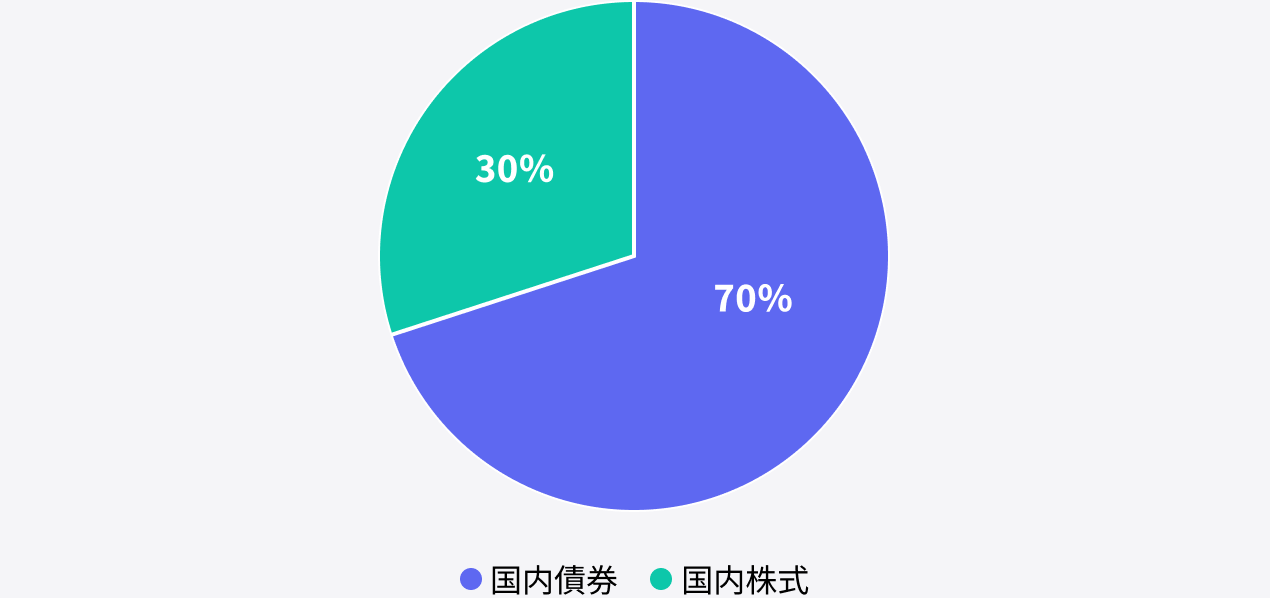

ポートフォリオの事例1:ディフェンス型

ディフェンス型は、資産を増やすことよりも減らさないことを重視する運用スタンスです。価格変動を抑えやすい債券を中心に構成し、必要に応じて株式を一部組み入れ、安定性と一定の成長性を図ります。

海外債券を組み入れる場合は、為替変動による影響も考慮する必要があります。そのため、ディフェンス型では国内資産を軸に考えるケースが一般的です。

ディフェンス型は高齢の方や、相場の変動による精神的な負担を抑えたい方、リスク許容度があまり高くない方に適したポートフォリオといえるでしょう。

以下がポートフォリオの一例で、国内債券を70%、国内株式を30%で作成しています。

ディフェンス型の一例

なお、近年の債券市場は利回りが上昇傾向にあり、国内債券を中心とした運用であっても、従来より収益機会を見込みやすい環境となっています。

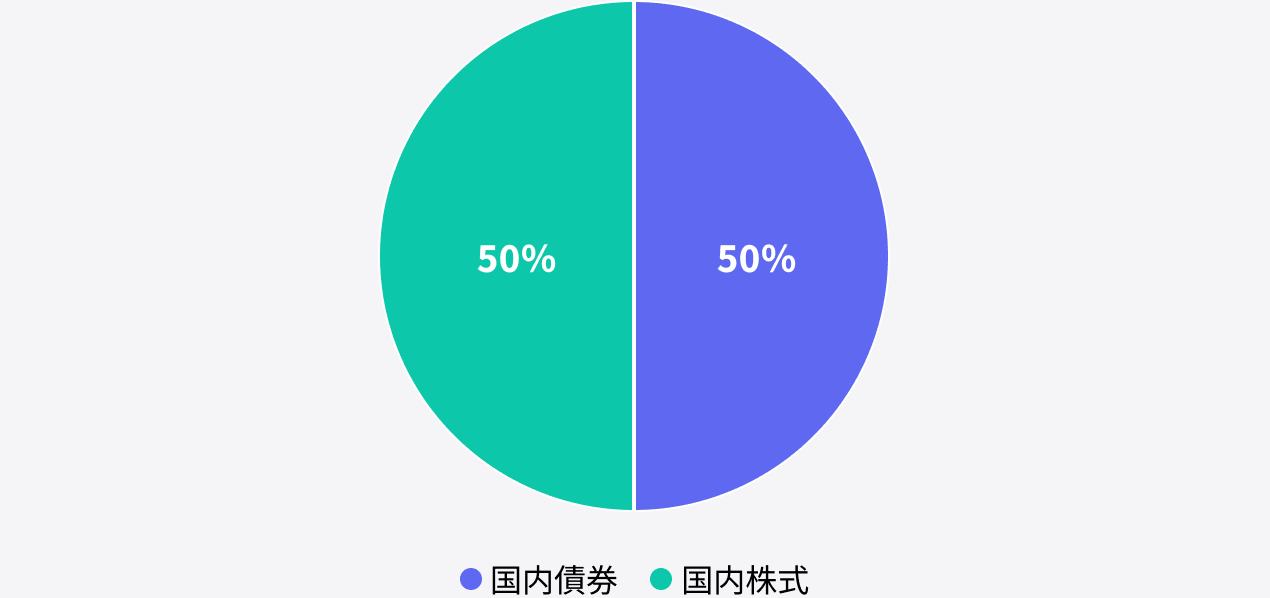

ポートフォリオの事例2:バランス型

次は、バランス型のポートフォリオです。バランス型は、安定性と成長性の両立を意識し、適度にリスクを取りながら運用していくスタンスとなります。

基本的には債券と株式をバランスよく組み合わせ、価格変動を抑えつつ、中長期での資産成長を目指します。ポートフォリオの一例として、国内債券が50%、国内株式を50%で作成しました。

バランス型の一例

さらに、運用目的やリスク許容度に応じて、海外債券や海外株式、不動産やコモディティなどを組み入れることで、分散効果を高めることが可能です。

参考例として、年金積立金管理運用独立行政法人(GPIF)では、2025年12月末の基本ポートフォリオとして、国内株式・海外株式・国内債券・海外債券をそれぞれおおむね25%ずつに設定しており、長期・分散運用の考え方を学ぶうえで参考にしやすい構成といえるでしょう。

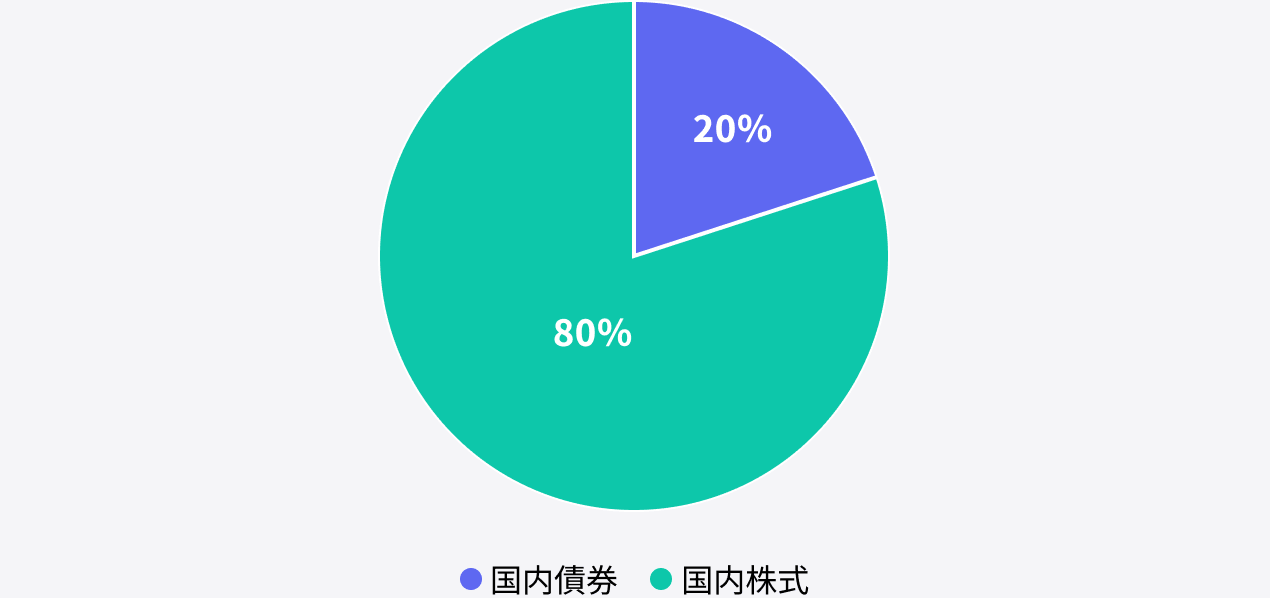

ポートフォリオの事例3:オフェンス型

最後はオフェンス型のポートフォリオです。オフェンス型は一定のリスクを前提に、高いリターンを狙う運用スタンスとなります。

資産配分の中心は株式となり、国内株式に加えて、成長余地のある海外株式にも積極的に投資対象を広げる点が特徴です。

ポートフォリオの一例として国内株式が80%、国内債券を20%で設定しています。

オフェンス型の一例

また、国内債券をポートフォリオから外し、代わりに海外債券を組み入れる投資家も少なくありません。国内債券と比べて、国や金利環境によっては相対的に利回りが高い傾向にある海外債券を活用し、ポートフォリオ全体の収益性を高める目的で採用されるケースもあります。

オフェンス型は、一般に投資期間を長く確保でき、価格変動を受け入れやすい方に適しているでしょう。

ポートフォリオの見直し術

ポートフォリオは、一度作成して終わりではありません。市場環境の変化や自身のライフステージの変化に応じて、定期的に見直すことが重要です。ここでは、ポートフォリオを見直す際に押さえておきたいポイントについて解説します。

想定通りに運用できているかチェックする

想定通りに運用できているかを確認するためには、まず当初に設定した目的や運用方針、現在の運用状況を比較することが大切です。

目標を下回っている場合は、市場環境の影響による一時的な要因なのか、それとも債券の割合が多いなど、資産配分が相対的に保守的になっていないかを確認します。

反対に目標を上回っている場合でも、市場環境が好調だった影響によるものか、あるいは株式などの成長資産が値上がりしたことで、リスク許容度を超えた資産配分になっていないかを確認することが重要です。

このように、運用成果だけを見るのではなく、現在の資産配分が当初の想定から大きくずれていないかを定期的にチェックすることが、ポートフォリオ管理の基本となります。

ライフスタイルに適しているかをチェックする

ライフスタイルの変化が現在のポートフォリオに反映されているかを確認することも重要です。資産運用は収入や家族構成、ライフイベントなどと深く関わるため、これらを踏まえて考える必要があります。

主なライフイベントは次のとおりです。

- 出産

- 退職

- 離婚

- 独立

- 住宅購入

こうした節目を迎えた場合、以前に設定した前提条件が今も有効かどうかを改めて確認する必要があります。

例えば、出産を機に世帯収入が減少した場合、これまでと同じリスク水準での運用が適切とは限りません。状況に応じて、ディフェンス型のポートフォリオに調整することも大事です。

短期的な値動きに振り回されない

資産運用では、短期的な値動きに過度に反応しないことも重要です。数ヵ月単位で頻繁にリバランスを行うと、相場の一時的な動きに振り回されやすくなります。

金融市場では、景気後退や金融不安などをきっかけに、一時的に大きな下落が起きることも珍しくありません。状況によっては、評価額が一時的に20%や30%程度下落することもあるでしょう。しかし、こうした変動は長期で見れば回復していくケースも多く、短期的な上下に一喜一憂しない姿勢が求められます。

また、頻繁にリバランスを繰り返すと、売却益に対する税金や売買手数料が積み重なり、運用効率を下げる要因にもつながります。そのため、1年や3年といった一定の期間を設けて見直すなど、ルールを決めて運用することが大切です。

専門家に見直しを依頼する

ポートフォリオの見直しは世界経済や市場環境の変化に応じた調整が求められるケースもあります。しかし、こうした変化を常に把握しながら、自身の判断だけでポートフォリオを見直すのは容易ではありません。

実際に制度改正や金利環境の変化によって、これまで有効だった運用が通用しなくなることもあります。

そのような場合には、金融の専門家にポートフォリオの見直しを依頼することも有効な選択肢です。現在の運用が妥当かどうかを第三者の視点で確認することで、自分では気づきにくい資産配分の偏りや、前提条件の変化を整理しやすくなります。

ポートフォリオの見直しはIFAにおまかせ!

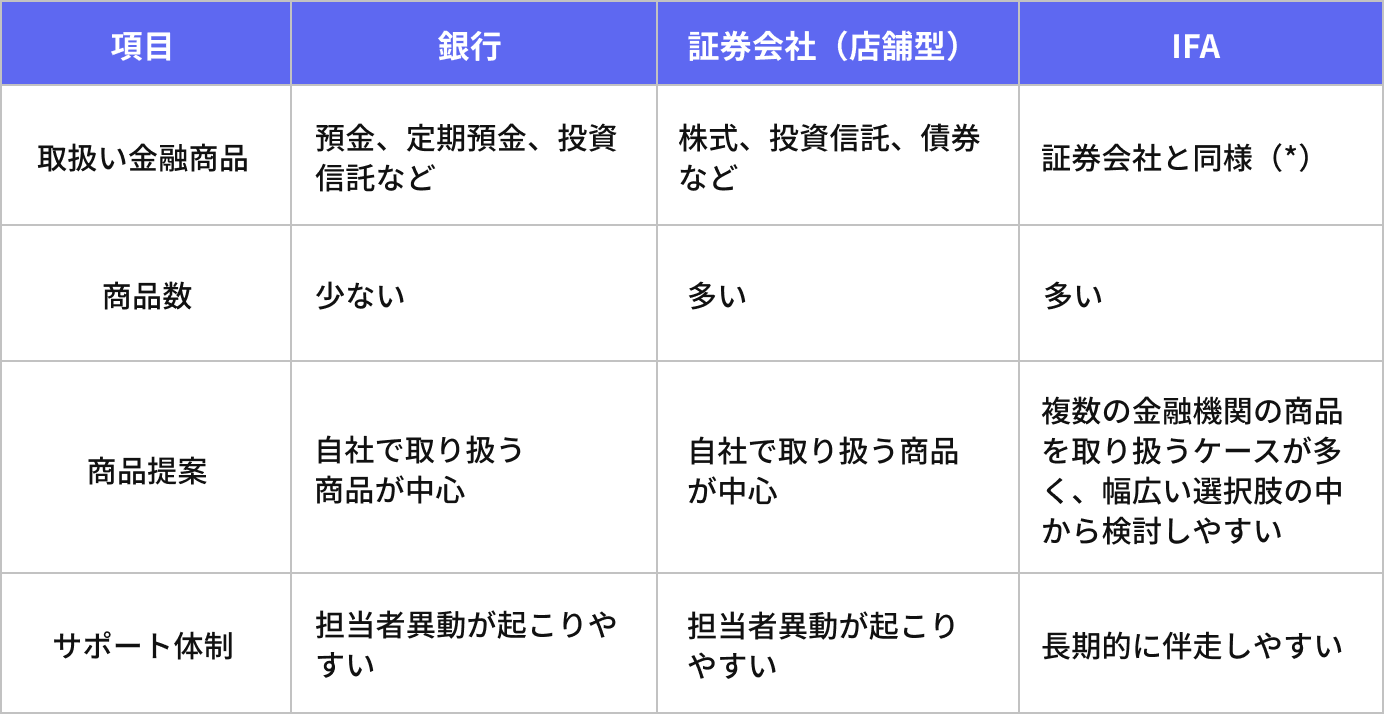

ポートフォリオの見直し相談はFPや銀行、証券会社、IFAなどの選択肢があります。それぞれ立場や役割が異なるため、特徴を理解したうえで相談先を選ぶことが大切です。

それぞれの主な特徴は次のとおりです。

銀行、証券会社、IFA特徴

* 法令上金融商品仲介業者が取扱うことができる商品に限る

上記のうち、IFAは特定の銀行や証券会社に直接所属せずに活動する投資アドバイザーです。複数の金融機関の商品を取り扱っているケースもあり、特定の商品に限定されにくく、幅広い選択肢の中から検討しやすい点が特徴です。

すでに銀行や証券会社で資産運用を行っている方でも、現在のポートフォリオを見直したい場合には、セカンドオピニオンとしてIFAに相談するのも有効な選択肢といえるでしょう。

まとめ

ポートフォリオは、複数の資産を組み合わせてリスクとリターンを管理する考え方であり、資産運用の土台となるものです。運用目的や運用期間、リスク許容度を整理したうえで資産配分を決め、定期的に見直していくことで安定した運用につながります。

また、市場環境やライフスタイルは時間とともに変化するため、ポートフォリオも一度作って終わりではありません。運用状況を客観的に確認し、想定から大きくずれていないかを定期的にチェックすることが重要です。

もし、自分だけで判断するのが難しいと感じた場合には、IFAなどの専門家に相談し、第三者の視点で見直してもらうことも一つの方法です。必要に応じて専門家の力を借りながら、無理のない形で資産運用を続けていきましょう。

お金の不安や疑問を、まずはプロに相談してみませんか?

あなたのライフプランに合った選択肢を一緒に整理します。

ぜひ一度、資産運用コンサルタントへご相談ください。

掲載コラムに関するおことわり

-

※当サイトの運営会社である「ジャパンウェルスアドバイザーズ株式会社」は、本コラムで言及するIFA (金融商品仲介業者)です。

-

※当サイトに掲載されているコラムや記事は、一般的な情報提供を目的としたものであり、特定のIFAの推奨、金融商品やサービスの売買、投資勧誘を目的としたものではありません。また、記載内容は執筆者の判断に基づくものであり、当社または所属金融商品取引業者の公式見解を示すものではありません。

-

※情報の正確性・完全性について保証するものではなく、掲載時点の法令・制度等に基づいて作成されていますが、将来的な変更や更新には対応していない場合があります。

-

※投資、税務、ライフプラン等に関する最終的な判断は、必ずご自身の責任で行ってください。必要に応じて、専門家(税理士、FP、弁護士、IFAなど)にご相談ください。

-

※当サイトの利用または情報に基づく判断・行動により発生したいかなる損失・損害についても、当社は責任を負いかねますのでご了承ください。

-

※本ディスクレーマーは、当コラムページ全体に適用されます。各記事をお読みいただく際は、上記内容をご理解のうえ、ご判断ください。

オンラインセミナー(無料)に参加して学ぶ

- 新着記事

- 人気記事ランキング

おかねのこと、

プロに相談しよう

30秒で予約完了