ETF(上場投資信託)とは?投資信託との違いをプロがわかりやすく解説

ETF(上場投資信託)とはどのようなものなのか、一般的な投資信託と何が違うのか、疑問に思う人もいるでしょう。ETFと一般的な投資信託は似ている部分もありますが、売買方法や価格の決まり方など異なる点もあります。

この記事では、ETFがそもそも何かといった基礎知識から、投資信託とどう違うのか、さらに、ETFのメリット・デメリット、どんな人に向いているかまで詳しく解説します。

初心者でも選びやすいETFも具体的に紹介しますので、新たな投資先の選択肢を探している人はぜひ参考にしてみてください。

ETF(上場投資信託)とは?まず基本を理解しよう

ETFは「Exchange Traded Funds」の略で、日本語では「上場投資信託」と呼ばれます。名前のとおり、投資信託の一種ですが、一般的な投資信託と違って証券取引所に上場している点が大きな特徴です。上場しているかどうかで、売買方法や価格の決まり方などが変わってきます。詳しい特徴については後述します。

ETFの仕組みとおもな特徴

そもそも投資信託とは、多くの投資家から集めた資金を1つにまとめて、運用のプロが株式や債券などいくつもの投資先に分散させて投資を行う金融商品です。1本購入して保有しておくだけで、リスクを抑えやすい「分散投資」をかんたんに実践できるため、初心者にも人気があります。ETFも同じ仕組みです。

また、ETFは上場している(つまり、証券取引所を通して売買できる)ため、上場株式と同じように取引できます。価格がリアルタイムで動くため、値動きが比較的わかりやすいといった特徴もあります。

ETFの種類

現在、東京証券取引所には約400本のETFが上場しています。その多くは、日経平均株価やTOPIX、S&P500など特定の株価指数に連動する値動きを目指しています。

このほか、債券、REIT(不動産)、金などの商品(コモディティ)、特定のテーマに投資するものなどさまざまな種類があります。また、米国の証券取引所に上場しているETF(米国ETF)などへの投資も可能です。

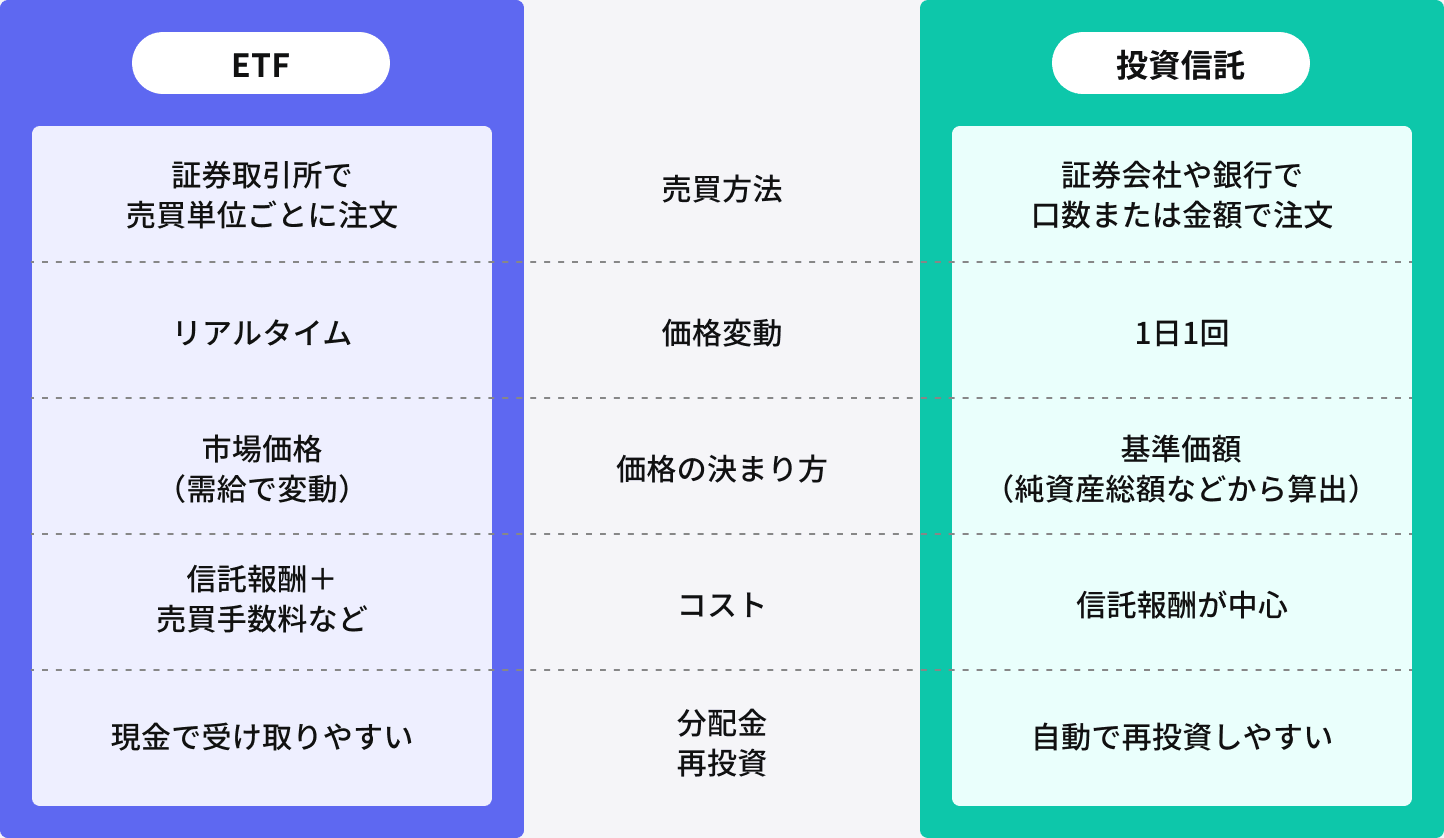

ETFと投資信託の違いをわかりやすく比較

一般的な投資信託とETFの違いについて、詳しく見ていきましょう。それぞれの特徴を比較すると、以下のとおりです。

ポイントは以下の5つです。

1.売買方法

2.価格変動の頻度

3.価格の決まり方

4.コスト(信託報酬・手数料)

5.分配金・再投資

それぞれ詳しく見ていきましょう。

1.売買方法

ETFは、証券会社を通じて証券取引所で売買する金融商品です。株式と同じように、売買単位ごとに注文を出し、成行注文(価格を指定しない注文)や指値注文(価格を指定する注文)を使うことができます。

一方、投資信託は証券会社や銀行などの金融機関を通じて購入します。注文は口数(投資信託の取引単位ごと)または金額(「1万円分」などと指定)で行い、注文時点ではいくらで取引されるかはわかりません。結果的にいくらで売買できたかわかるのは、原則として翌営業日以降です。

2.価格変動の頻度

ETFは上場しているため、株式と同じように取引時間中はリアルタイムで変動しています。1分1秒ごとに変わっていく値動きの様子を確認しながら、取引することが可能です。

対して、投資信託の価格(基準価額)が変動するのは1日1回だけです。その投資信託の運用会社によって毎日計算され、公表されます。ETFと違い、日中の値動きを見て取引することはできません。

3.価格の決まり方

ETFの価格は、市場の需要と供給のバランスによって決まります(市場価格)。この点も上場株式と同じで、買いたいと思う人が多いほど価格が上がり、売りたいと思う人が多ければ下がる仕組みです。

一方、投資信託の価格(基準価額)は、その投資信託が保有している株式や債券などの時価総額から費用を差し引いた金額を、1口あたりに換算して算出します。また、分配金が支払われた場合は、その分下がります。単に市場での人気だけで決まるわけではない点に注意が必要です。

4.コスト(信託報酬・手数料)

ETFは、信託報酬(投資信託の運用管理にかかるコスト)が低めの商品が多く、比較的コストを抑えて投資しやすい傾向があります。ただし、売買時の手数料や売値と買値の差(スプレッド)が発生します。対して、投資信託は売買手数料がかからない商品も多く、信託報酬が主なコストとなります。

ただ、金融機関や投資信託によってもコストは変わってきます。信託報酬だけを比較して判断するのではなく、すべて含めたコスト全体を確認することが大切です。

5.分配金・再投資

ETFは分配金が支払われる商品が多く、分配金を定期的な収入として受け取っていきたい人にとっては選択肢の一つとなります。ただ、長期的に運用を続けていきたい人にとっては、再投資に回すのに手間がかかる点や税金面に注意が必要です。

対して投資信託は、分配金を自動的に再投資に回す仕組みになっている商品が多いです。「いま少しずつ受け取るよりも、将来に向けてどんどん増やしていきたい」という人に向いているでしょう。

ETFのメリット・デメリット

一般的な投資信託とETFはそれぞれ異なる特徴を持っていて、一長一短があります。両者を比べた場合のメリット・デメリットを整理しておきましょう。

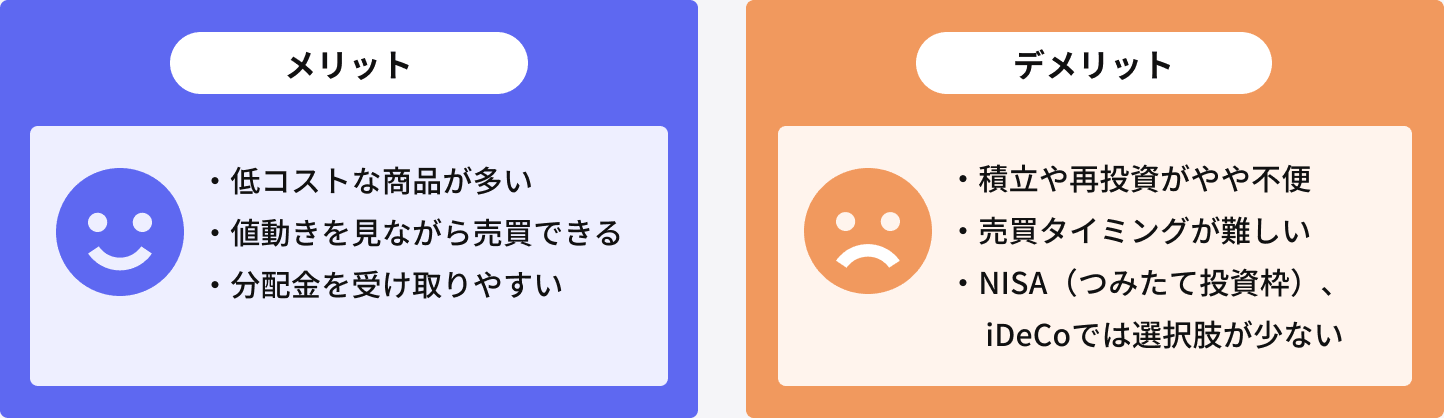

ETFのメリット

ETFの主なメリットは以下の3つです。

- 低コストな商品が多い

- 値動きを見ながら売買できる

- 分配金を定期的に受け取りやすい

投資先を検討するうえで、コストはとても重要なポイントです。同じ運用成績なら、コストが低いほうが手元に残る金額が多くなります。ETFは、指数に連動する運用を目指すもの(インデックスファンド)が多く、運用や管理にかかるコストを抑えやすい傾向があります。

また、リアルタイムの値動きを見ながら取引できるのは、一般的な投資信託にはない、ETFならではのメリットです。指値注文も可能なので、価格を自分で見極めながら投資していきたい人にも使いやすいでしょう。

また、ETFは分配金を支払うタイプの商品が多く、運用しながら定期的に現金収入を受け取っていく仕組みを作りやすい点も魅力です。

ETFのデメリット

対して、ETFの主なデメリットは次のとおりです。

- 積立や再投資の自動化がやや不便

- 売買タイミングに迷いやすい

- iDeCoやNISAのつみたて投資枠では選択肢が少ない

ETFでは、一般的な投資信託のような自動積立(毎回一定額ずつ定期的に自動で積み立てていく投資)や分配金の自動再投資に対応していないケースが多く見られます。そういった投資を行いたい場合は、基本的に手動で毎回手続きすることになります。

また、値動きを見ながら取引できるメリットがある一方で、初心者にとってはいつ売買するべきかの見極めが難しく、タイミングに迷いやすい点はデメリットとも言えます。

さらに、iDeCoやNISA(つみたて投資枠)といった投資に関する税制優遇制度を利用したい場合、ETFは投資先として選べる選択肢がかなり少ない点にも注意が必要です。

ETFが向いている人・向いていない人

ここまで解説したETFの特徴やメリット・デメリットを踏まえて、ETFが向いている人・向いていない人を整理すると、次のようになります。

ETFが向いている人

ETFへの投資に向いているのは、例えば以下のような人です。

- 投資信託の次のステップを考えている人

- コストを重視したい人

- 分配金を受け取りたい人

- 相場を見ながら投資したい人

ETFは「投資信託の積立」など定番の投資から一歩踏み出して、新しい投資に挑戦してみたい人にとって有力な選択肢となるでしょう。プロに任せて手軽に分散投資できる点など、投資信託にもみられるメリットは維持しつつ、相場を見ながら指値取引をするといった自由度の高い売買ができるため、自分で判断できる余地も多くなります。

また、信託報酬が低く設定されている商品が多いため、コストを重視する投資家にも向いています。「分配金」もポイントです。一般的な投資信託でも分配金を出す商品はありますが、特に近年人気の投資信託では再投資を前提とした設計になっているものが多く見られます。

ETFは分配金を定期的に受け取れる商品が多いため、すでに資産を築けている人や年金の足しにしたい人など、「分配金は再投資に回して増やすより、定期的に受け取っていきたい」といった希望にも沿いやすいでしょう。

ETFが向いていない人

反対に、ETFがあまり向いていないのは次のような人です。

- 投資に手間をかけたくない人

- ごく少額ずつ積み立てていきたい人

- iDeCoやNISAのつみたて投資枠を活用したい人

ETFは、売買や分配金の再投資を毎回自分で行うのが基本です。「ほったらかしで積立投資」を実践したい人や、投資するタイミングの判断などに時間を取られたくない人にとっては不便さを感じやすいでしょう。

投資を始める際、ETFは株式同様、売買単位ごとに注文する形になるため、最低でも数千円〜数万円程度は必要になるのが一般的です。初心者や気軽に試してみたい人にとっては、100円程度でも投資できる投資信託に比べてハードルが高くなる場合があります。

さらに、iDeCoやNISAのつみたて投資枠を利用して投資したいと考えている人にとっても、ETFは選択肢が少なくメリットを生かしにくいでしょう。

ETFの選び方のポイント

ETFは種類が豊富で、初心者のうちは特に、どれをどう選んでいいのか迷いやすい商品でもあります。投資前に確認して、比較しておきたいポイントは次のとおりです。

- 連動指数

- 信託報酬

- 純資産総額

- 分配金

- チャート

まず確認したいのが、そのETFがどの指数に連動する商品なのか(連動指数)です。日経平均株価なのか、米国のS&P500なのか、投資対象が変われば値動きのしかたも変わります。

次に、信託報酬です。保有している間ずっとかかり続ける費用なので、特に長期投資をする場合は影響が大きくなります。ETFでは売買手数料やスプレッドといったコストもかかるため、あわせて確認しておきましょう。

純資産総額は、そのETFの規模の大きさを示す指標です。純資産総額が大きいETFはたくさんのお金が集まっていて、安定した運用が継続されやすく投資家からの人気も高い傾向があります。定期的な収入源としてETFを検討している場合は、分配金の頻度や金額、分配金利回りも重要なポイントです。

ただ、単純に「高ければよい」「低いからだめ」というわけではありません。ETFは、分配金が支払われるとその分だけ基準価額が下がる仕組みになっています。そのため、分配金の水準だけを見るのではなく、総合的に見て判断しましょう。価格が長期的に大きく下がっていないかも併せて確認すると安心です。

ETFの値動きは、株式同様、チャート(価格の推移がわかるグラフ)で確認できます。上昇傾向なのか下落傾向なのか、極端な値動きをしていないか見てみましょう。

初心者でも検討しやすいETFの例

ETF初心者でもわかりやすく選びやすいETFを、具体的に紹介します。

※以下はあくまで代表的なETFの一例であり、特定の商品の購入を推奨するものではありません。

| iFreeETF TOPIX(年1回決算型)(1305) | バンガード・トータル・ストック・マーケットETF(VTI) | iシェアーズ MSCI ACWI ETF(ACWI) | |

|---|---|---|---|

| 投資対象 | 日本株 | 米国株 | 世界株 |

| 連動指数 | TOPIX | CRSP USトータル・マーケット・インデックス | MSCIオール・カントリー・ワールド・インデックス |

| 信託報酬(目安) | 0.066%程度 | 0.03%程度 | 0.31%程度 |

| 分配金利回り(目安) | 1.87%程度 | 1.13%程度 | 1.76%程度 |

※2026年2月16日時点

・【国内】iFreeETF TOPIX(年1回決算型)(1305)

TOPIX(東証株価指数)に連動した値動きを目指すETFで、日本の株式市場全体の値動きを反映します。数少ない「NISAのつみたて投資枠の対象になっているETF」でもあります。日本市場全体の成長に投資したい人や、NISAのつみたて投資枠を活用したい人に向いています。

・【海外】バンガード・トータル・ストック・マーケットETF(VTI)

VTIは、コストの低さに定評がある、世界最大級の資産運用会社バンガード社が運用しています。1本で米国市場全体に投資できるのが特徴で、米国の大企業はもちろん、中小株も網羅しています。

低コストですが、分配金利回りは高くないため、分配金を定期的な収入にしたい人よりも長期的に保有して増やしていきたい人におすすめです。

・【海外】iシェアーズ MSCI ACWI ETF(ACWI)

「日本だけ」「米国だけ」ではなく、世界中の株式に投資したいなら、ACWIという選択肢もあります。世界株の代表的な指数に連動していて、これ1本で米国を中心に日本や欧州などの先進国、さらにインドなどの新興国の大型株・中型株をカバーしています。

世界株に投資するタイプは、米国株だけのタイプに比べて運用会社側の管理が複雑になりやすく、コストが高くなりがちです。しかし、複数の国や地域に幅広く分散投資しているため、リスクを抑えやすい傾向があります。

このほか、「バンガード・米国高配当株式ETF(VYM)」など高配当株に投資するETFや、「純金上場信託(現物国内保管型)」のように金の値動きに連動するETFなども人気を集めています。このようにETFは投資対象の幅が広く、目的に応じた商品を選びやすい点も特徴です。

まとめ:ETFと投資信託は特徴が違う!賢く使いこなそう

ETFは投資信託の一種ですが、上場しているため一般的な投資信託とは異なる特徴を持っています。ETFはリアルタイムで取引でき、コストを抑えやすい一方、投資信託は自動積立や少額投資がしやすい傾向があります。分配金を受け取りたいならETF、再投資に回したいなら投資信託といった使い分けもできます。

ETFと投資信託に優劣があるわけではなく、目的や投資スタイルによってどちらが合うかは変わってきます。もちろん、両方に投資するといった選択肢もあります。それぞれの特徴を正しく理解して、自分に合った形で活用しましょう。

掲載コラムに関するおことわり

-

※当サイトに掲載されているコラムや記事は、一般的な情報提供を目的としたものであり、特定の金融商品やサービスの売買、投資勧誘を目的としたものではありません。また、記載内容は執筆者の判断に基づくものであり、当社または所属金融商品取引業者の公式見解を示すものではありません。

-

※情報の正確性・完全性について保証するものではなく、掲載時点の法令・制度等に基づいて作成されていますが、将来的な変更や更新には対応していない場合があります。

-

※投資、税務、ライフプラン等に関する最終的な判断は、必ずご自身の責任で行ってください。必要に応じて、専門家(税理士、FP、弁護士、IFAなど)にご相談ください。

-

※当サイトの利用または情報に基づく判断・行動により発生したいかなる損失・損害についても、当社は責任を負いかねますのでご了承ください。

-

※本ディスクレーマーは、当コラムページ全体に適用されます。各記事をお読みいただく際は、上記内容をご理解のうえ、ご判断ください。

オンラインセミナー(無料)に参加して学ぶ

- 新着記事

- 人気記事ランキング

おかねのこと、

プロに相談しよう

30秒で予約完了