新NISAのデメリットと注意点|「やめとけ」と言われる理由と失敗しないための対策

新NISAについて調べているものの、「実際に投資を始めるのは不安」「自分に向いているのか判断できない」と感じている人も多いのではないでしょうか。

こうした不安や戸惑いは、制度の仕組みや投資の前提を十分に理解しないことが原因で生じることが少なくありません。新NISAは便利な制度ですが、誰にとっても万能なわけではありません。元本割れの可能性があることや、使い方によって向き・不向きが分かれる点などに注意が必要です。

この記事では、新NISAの制度上の注意点に加え、投資に共通するリスクや、向いていない人の特徴、失敗を防ぐための考え方を整理します。メリットだけでなく、デメリットも知って納得したうえで、制度を活用できるようにしていきましょう。

新NISAの仕組みとルールをおさらい

新NISAのデメリットの話をする前に、まずは制度の基本を整理しておきましょう。

NISAとは、株式や投資信託などの金融商品を売却して得た利益や受け取った配当に対してかかる税金(通常は約20%)が、非課税になる制度です。NISAを利用するには、金融機関でNISA口座を開設し、制度の対象となる金融商品を取引します。NISA口座は1人につき1つしか開設できません。金融機関の変更は年1回まで可能ですが、変更時には手続きの手間がかかるため、最初から長く使い続けられそうな金融機関を選んでおくと安心です。

新NISAでは、2024年に制度が見直され、非課税で運用できる期間に期限がなくなりました。長期間にわたって使いやすくなった点は、大きなメリットといえるでしょう。

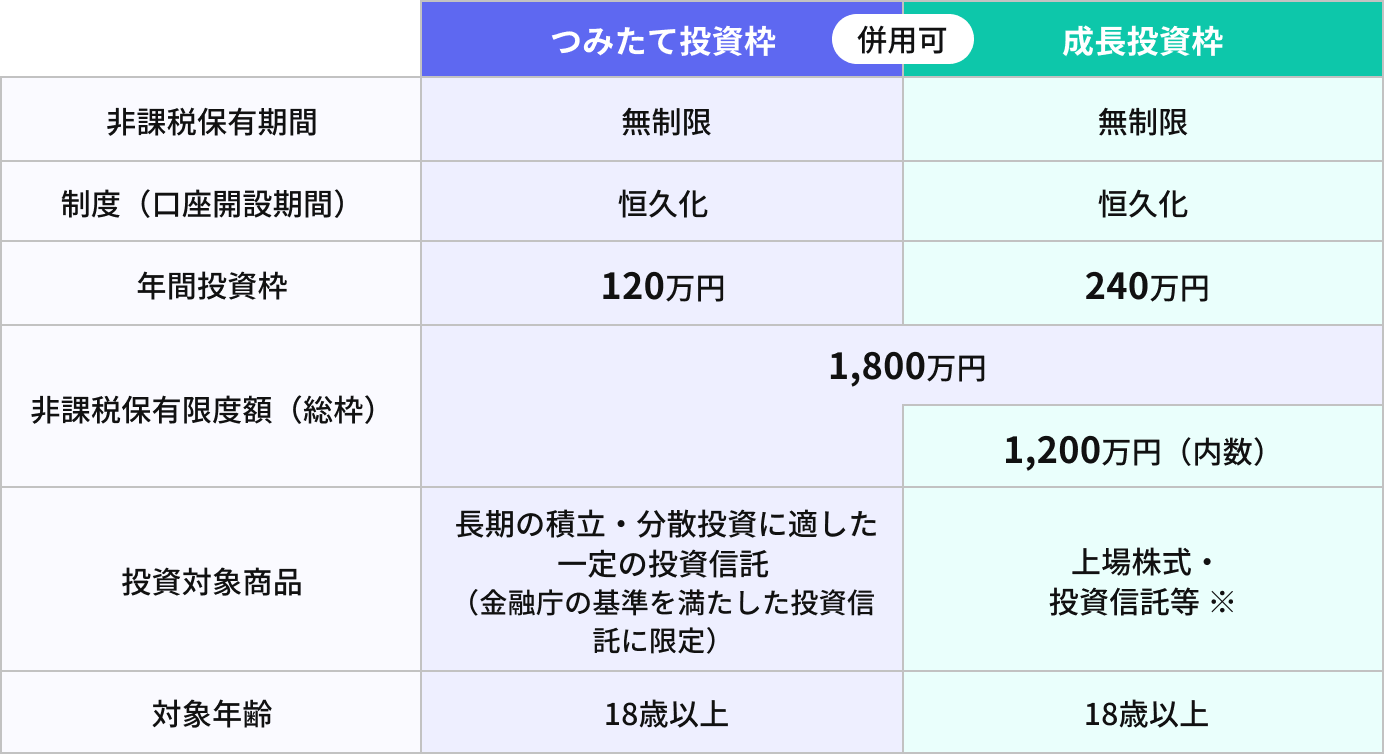

<新NISAの概要>

※ ①整理・監理銘柄②信託期間20年未満、毎月分配型の投資信託およびデリバティブ取引を用いた一定の投資信託等を除外

(注)2023年末までに、つみたてNISAおよび一般NISAの口座において投資した商品は、2024年1月以降はNISAの外枠で管理され、2023年までのNISA制度における非課税措置が適用されます

出典:金融庁サイト「NISAを知る」より

新NISAの主なデメリット

新NISAは、税金面で有利な制度ですが、使い方によっては不便に感じる点や注意すべき制約もあります。ここでは、新NISAを利用するうえで知っておきたい、制度上の主なデメリットを整理していきます。

非課税枠には上限がある

新NISAのデメリットのひとつが、非課税で投資できる金額に上限があることです。「毎年使える上限額」と「一生涯で使える上限額」がそれぞれ決められており、自由にいくらでも非課税で投資できるわけではありません。

毎年使える投資枠は2種類あり、つみたて投資枠は年120万円まで、成長投資枠は年240万円までです。2つを合計すると、年間で最大360万円まで投資できます。

一方で、非課税で保有できる限度額(総枠)は、一生涯で最大1,800万円です。この総枠を超えて投資したい場合は、非課税のNISA口座ではなく、課税口座での取引をする必要があります。

新NISAの上限額

| 年間投資上限額 | 非課税保有限度額(総枠)【※1】 | |

|---|---|---|

| つみたて投資枠 | 年120万円 | 合計で最大1,200万円 |

| 成長投資枠 | 年240万円 | 合計で最大1,800万円 |

| 2つの枠の合計 | 年最大360万円まで | 最大1,800万円まで |

【※1】売却した分の非課税枠は、翌年以降に再利用できる

ここで覚えておきたいのが、「総枠は再利用できる」ということです。新NISA口座で保有していた商品は、売却をするとその分の枠が空き、将来あらためて非課税で投資できるようになる仕組みとなっています。ただし、年間投資上限額は売却しても復活しません。また、総枠が空いた場合でも、再利用できるのは翌年以降となるため、短期間で売買を繰り返す運用には向いていません。

もっとも、上限額は多くの家庭にとって十分な金額と言えるでしょう。無理に上限まで使う必要はなく、「使わないと損」と考える必要もありません。家計の状況や気持ちの余裕に合わせて、無理のない範囲で活用することが大切です。

年齢制限がある

新NISAは、18歳以上でないと利用ができません。未成年の方は、NISA口座を開設できない点に注意が必要です。ただし、2027年からは0歳~17歳の子ども向けのNISA(仮称:こどもNISA)がスタートする予定です。投資枠の上限は、子ども1人年間60万円、非課税保有限度額は600万円です。18歳以上とは細かな部分が異なるため、使い方を考える必要があります。なお、未成年者向けの制度については、現時点では詳細が確定していません。

損益通算・繰越控除ができない

新NISAでは、投資で損失が出ても、その損失をほかの投資の利益と相殺して税金を減らすことができない点が、デメリットのひとつです。これは、特定口座や一般口座といった課税口座で利用できる「損益通算」や、損失を翌年以降に繰り越す「繰越控除」が、新NISAでは使えないためです。そのため、課税口座でも取引をしている人は注意が必要です。

一方で、新NISA口座だけで投資をしている場合は、この点を過度に気にする必要はありません。新NISAでは利益に税金がかからないため、損益通算や繰越控除を使って税金を減らす場面がないためです。

投資には元本割れリスクが伴う点に注意

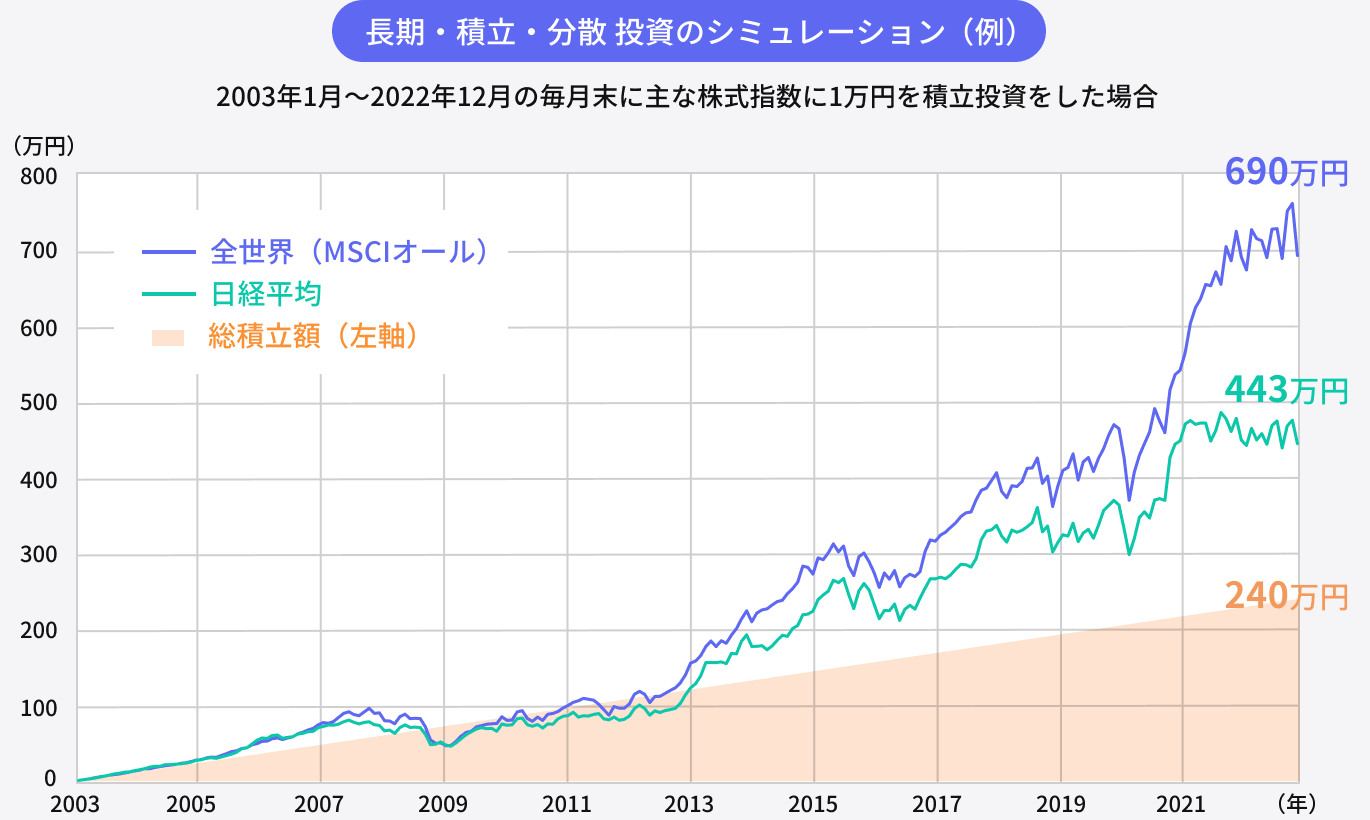

投資を行う以上、元本が保証されない点は理解しておく必要があります。元本割れとは、投資した金額よりも評価額が下回る状態を指します。このリスクは新NISAに限ったものではなく、株式や投資信託など、値動きのある金融商品に共通するものです。実際、過去の株式市場を振り返ると、短期的には大きな下落局面が何度もあり、一定期間では投資額を下回ることも珍しくありません。それでも多くの人が投資を続けている背景には、相場が下落と回復を繰り返しながら、長い時間をかけて成長してきたという歴史があります。

金融庁が公表している資料では、「長期・積立・分散」という考え方を前提に、2003年1月から2022年12月までの20年間、毎月1万円ずつ投資を続けた場合のシミュレーションが紹介されています。全世界株式や日経平均株価に連動する資産に積立投資をしたケースでは、積立総額240万円に対し、約443万円や約690万円まで増加した結果が示されています。

投資シミュレーション例

※税金・手数料等は考慮しておりません。 ※上記の結果は将来の運用成果を保証するものではありません。 出所:Bloombergのデータを基に金融庁作成

出典:金融庁「はじめてみよう!NISA早わかりガイドブック」より

もちろん、これはあくまでも過去のデータをもとにした試算であり、将来の成果を保証するものではありません。それでも、投資には元本割れリスクがあることを理解したうえで、短期間の値動きに一喜一憂せず、長い時間をかけて資産形成を考えたい人にとって、ひとつの選択肢になり得ると言えるでしょう。

「新NISAはやめとけ」と言われる理由・新NISAに向いていない人

新NISAについて調べると、「やめたほうがいい」という意見を目にすることがあります。こうした声は、制度そのものを否定しているわけではありません。実際には、「向いていない人もいる」という指摘であることがほとんどです。例えば、次のような人は、NISAにはあまり向いていません。

余裕資金がなく貯金を優先したい人

投資は、余裕資金で行うことが基本です。日々の生活費や、急な出費に使うお金まで投資に回すのは危険です。まずは、いつでも引き出せる預貯金で、生活を守る資金を確保しましょう。そのうえで余ったお金がある場合に、投資を検討することが大切です。

長期間じっくり投資をする時間がない人

新NISAは、時間を味方につけて資産形成を行うことを前提とした制度です。そのため、短期間で結果を出したい人には、あまり向いていないと言えます。相場は短期的に上下を繰り返します。一時的な値下がりを受け入れられない場合、精神的な負担が大きくなりがちです。5年、10年といった比較的長い期間、投資した資金を売却する予定がない場合に、新NISAの活用を検討するとよいでしょう。

新NISA対象外の商品・方法で運用したい人

NISAでは、株式・ETF・REIT・投資信託といった、有価証券に分類される商品だけが対象となっています。また、有価証券の中でも、一部の商品は対象外とされています。

<新NISAの対象とならない商品・運用方法の一例>

- 毎月分配型の投資信託およびデリバティブ取引を用いた一定の投資信託等

- 定期預金、外貨預金

- 保険商品(変額保険・外貨建て保険など)

- 個別債券(国債・社債など)

- 仮想通貨

- 投資用不動産(現物不動産)

- FX

そのため、新NISAの対象とならない商品や方法で投資をしたいと考えている人にとっては、新NISAは使いにくいと感じる可能性があります。

どの金融商品が合うかは、目指したいリターンの水準や、その人の性格、どの程度の値動きまで許容できるかといった家計状況によって異なります。新NISAは選択肢のひとつであり、必ずしもすべての人にとって最適とは限らない点も押さえておきましょう。

値動きに強いストレスを感じる人

投資で評価額が下がると、不安やストレスを感じるのは自然なことです。ただし、その感じ方の大きさは、人それぞれの性格や、投資に回している金額が家計に与える影響の度合いによっても異なります。不安が強くなりすぎると、普段の生活や仕事に支障が出てしまうこともあります。特に投資経験が少ない場合は、値動きに対して敏感になりやすい傾向があります。そのため、値動きに不安を感じやすい人は、「なくなっても生活に影響が出にくい金額」や「多少の上下があっても気持ちが大きく揺れにくい金額」から始めてみるのも選択肢のひとつです。

初心者がつまずきやすい・誤解しがちな点

新NISAは仕組みがシンプルに見える一方で、実際に使い始めると迷いやすい場面も少なくありません。ここでは、初心者が特につまずきやすいポイントや、誤解されやすい点を紹介します。

選ぶことが多くて迷いやすい

新NISAは、金融機関選びをはじめ、「どの金融商品を選ぶか」「いつ、いくら投資するか」「どのタイミングで売却するか」など、判断を求められる場面が多くあります。明確な正解がないため、調べるほど情報が増え、かえって迷ってしまう人も少なくありません。こうした場合は、新NISAを始める人向けの書籍で基本を学んだり、資産運用の専門家に相談したりしながら、少しずつ判断を進めていく方法もあります。専門家に相談する際は、リスクの考え方や想定している投資期間など、投資に対する基本的なスタンスが自分と合っているかどうかを確認することも大切です。

「投資しない=リスクゼロ」ではない

投資をしないことは、一見すると安全に感じられるかもしれません。しかし、「何もしないこと」が必ずしもリスクゼロとは限りません。インフレの進行によって物価が上がると、現金の価値は実質的に下がります。預貯金の金額が変わらなくても、同じお金で買えるものが少なくなる状態です。

つまり、銀行預金だけに資産を置いておくことは、「物価上昇に対応しにくい」という弱点があるのです。これは、投資をしない場合に見落とされがちなリスクのひとつです。投資には元本割れの可能性がある一方で、投資をしない選択にも別のリスクがあります。そのことを理解したうえで、自分にとって無理のない資産形成の方法を考えていきましょう。

新NISAで失敗しないための対策

新NISAを始めた後に「失敗した」と感じるとしたら、やはり損失が発生したときではないでしょうか。投資のリスクを完全になくすことはできませんが、リスクの大きさや感じ方は、投資の方法や向き合い方によって変わります。ここでは、初心者でも取り入れやすい対策をいくつか紹介します。

分散投資を意識する

分散投資とは、投資先を一つに集中させない考え方です。特定の会社や商品に資金をまとめて投資すると、その影響を強く受けます。たとえば、1社の株式だけを保有している場合、その会社の業績が悪化すると、資産全体が大きく減る可能性があります。一方、複数の投資先に分けていれば、一部が下がっても、ほかが支えることがあります。

分散には、いくつかの考え方があります。投資する「資産(株式や債券、不動産など)」を分けること、投資する「地域(国)」を分けること、投資する「時期」を分けることです。分散投資は、利益を最大化するための方法ではありません。値動きの振れ幅を小さくし、精神的な負担を抑えるための対策と考えるとよいでしょう。

相場が下がっても投資を続ける

投資では、価格が下がる局面を避けることはできません。そのため、相場が下がったときにどう行動するかが重要になります。値下がりを見て慌てて売却してしまうと、損失が確定し、その後の回復局面に乗れなくなる可能性があります。

・対策1:積立投資

下落時の対策として代表的なのが、積立投資です。積立投資は、一定の金額を定期的に投資する方法で、価格が高いときには少なく、価格が低いときには多く購入する形になります。そのため、下落局面でも淡々と投資を続けやすく、感情に左右されにくい点が特徴です。

・対策2:追加投資

また、手元に余裕資金があり、リスクを十分理解している場合は、相場が下がった局面で追加投資を行うという考え方もあります。価格が下がっているときに買い増すことで、平均購入価格を抑えやすくなり、回復時に評価額が戻りやすくなることがあります。

相場の上下を正確に予測することは困難です。そのため、「下がったらやめる」「上がったら始める」といった判断を繰り返すよりも、あらかじめ決めたルールに沿って投資を続けることが、結果的に失敗を減らすことにつながります。

手数料や商品内容を確認する

投資をする際は、購入する商品の内容や、どのような手数料がかかるのかを事前に確認しておくことが大切です。手数料は、一見すると小さな金額に見えても、長期間続けることで運用結果に大きく影響することがあります。たとえば投資信託の場合、保有している間にかかる手数料のほか、売買のタイミングで発生する手数料がある商品もあります。

また、「有名な商品だから」「ランキングで上位だから」といった理由だけで選ぶのではなく、どのような国や資産に投資しているのかを理解したうえで選ぶことも重要です。中身を把握していれば、値動きがあっても冷静に判断しやすくなります。

新NISAはデメリットを理解してから始めよう

新NISAは、投資による利益に税金がかからないという点で、資産形成を後押しする制度です。一方で、非課税であることと、安心して使えることは同じではありません。制度の仕組みや投資の前提を十分に理解しないまま始めてしまうと、想定とのギャップから不安や後悔につながることもあります。メリットだけでなく注意点も踏まえたうえで、「自分にとってどう使うのが適切か」を考えることが大切です。制度を正しく知り、焦らず、自分のペースで判断することが、新NISAで失敗を避けるための一番の近道と言えるでしょう。

掲載コラムに関するおことわり

-

※当サイトに掲載されているコラムや記事は、一般的な情報提供を目的としたものであり、特定の金融商品やサービスの売買、投資勧誘を目的としたものではありません。また、記載内容は執筆者の判断に基づくものであり、当社または所属金融商品取引業者の公式見解を示すものではありません。

-

※情報の正確性・完全性について保証するものではなく、掲載時点の法令・制度等に基づいて作成されていますが、将来的な変更や更新には対応していない場合があります。

-

※投資、税務、ライフプラン等に関する最終的な判断は、必ずご自身の責任で行ってください。必要に応じて、専門家(税理士、FP、弁護士、IFAなど)にご相談ください。

-

※当サイトの利用または情報に基づく判断・行動により発生したいかなる損失・損害についても、当社は責任を負いかねますのでご了承ください。

-

※本ディスクレーマーは、当コラムページ全体に適用されます。各記事をお読みいただく際は、上記内容をご理解のうえ、ご判断ください。

オンラインセミナー(無料)に参加して学ぶ

関連記事

- 新着記事

- 人気記事ランキング

おかねのこと、

プロに相談しよう

30秒で予約完了