【老後資金の不安を解消】いつから始める?いくら必要?専門家が教える「誰でもできる」資産形成ロードマップ

老後資金はいくら必要なのか、どのように貯めればよいのか悩んでいる方もいるのではないでしょうか。

必要な老後資金に絶対的な正解はないため、生活水準やリタイア時の資産状況などを踏まえて、個別にシミュレーションしなければなりません。

今回は、老後資金の不安を解消するための情報を解説します。始めるタイミングや必要な金額の計算方法、具体的な手順も紹介するため、参考にしてみてください。

そもそも「老後」はいつからか

老後の始まりは、いつ仕事を辞めるかによって決まります。60歳で退職する人もいれば、70歳を超えても現役で働く人もいるでしょう。つまり「何歳から老後」という画一的な答えはありません。

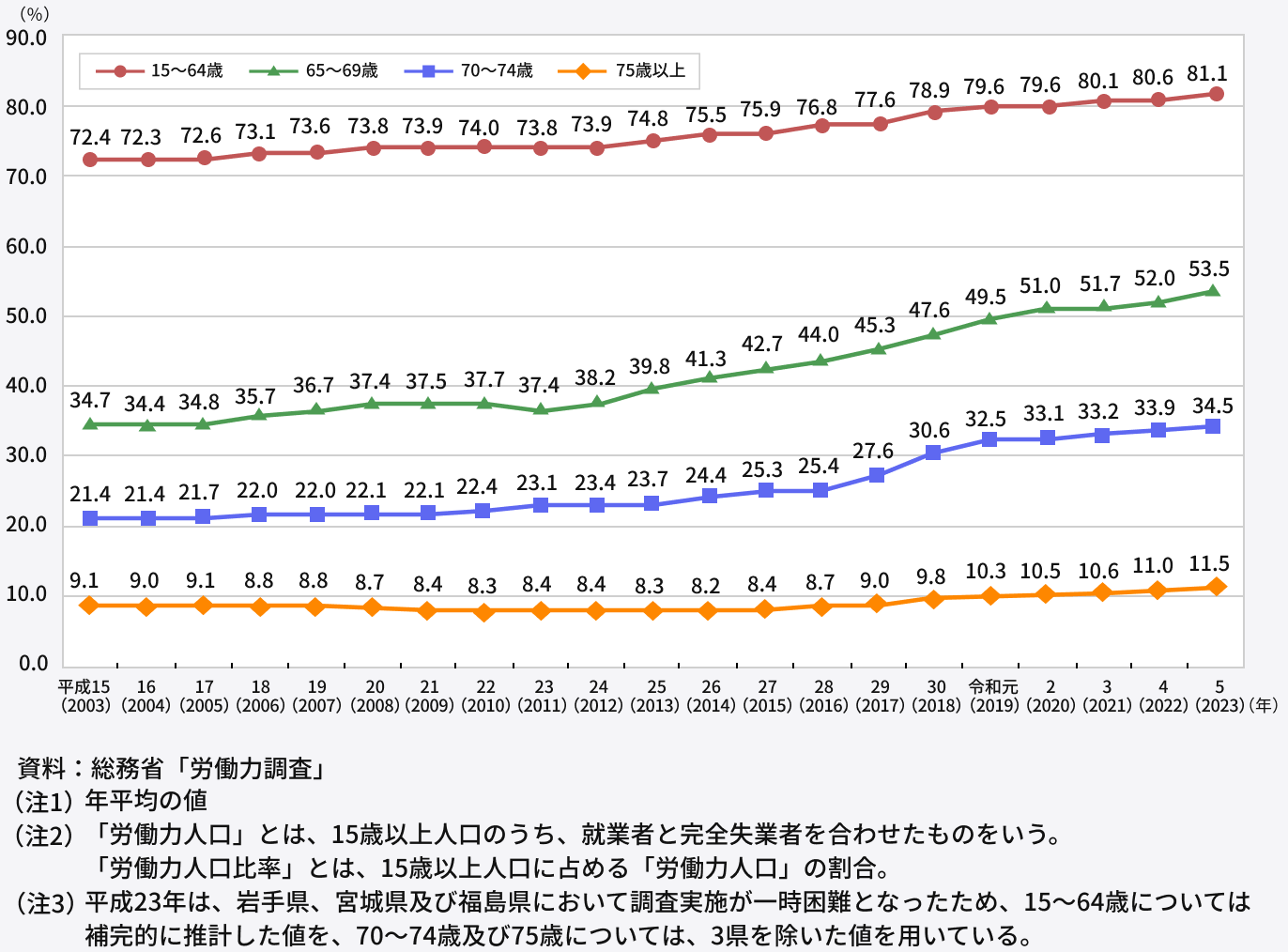

内閣府の「令和6年版高齢社会白書」によると、65歳以上の就業者数は912万人(2023年)で、10年前と比べて約1.4倍に増加しています。 また、令和5年の労働力人口比率(人口に占める労働力人口の割合)は以下のとおりでした。

- 65~69歳:53.5%

- 70~74歳:34.5%

- 75歳以上:11.5%

労働力人口比率の推移

出典:内閣府「令和6年版高齢社会白書」(https://www8.cao.go.jp/kourei/whitepaper/w-2024/html/zenbun/s1_2_1.html)

グラフは右肩上がりで、健康寿命・平均寿命の延伸により、多くの人が65歳を超えても元気に働いています。従来の「60歳定年=老後スタート」という考え方は、やや古いといえるでしょう。

厚生労働省の「令和5年簡易生命表」によると、平均寿命は男性で81.09歳・女性で87.14歳(2023年)ですが、これはあくまで平均値に過ぎません。

「人生100年時代」という言葉があるように、場合によっては、90歳~100歳まで生きる可能性を想定する必要があります。仮に65歳でリタイアして90歳まで生きるとすれば、老後期間は25年間です。この長い期間をどう過ごすか、そのためにいくら必要かを考えることが、老後資金を準備するために欠かせません。

老後資金の用意はいつから始めるべき?

老後資金の準備開始時期に「早すぎる」ということはありません。ただし、家族構成やライフプランによって、優先順位や進め方は変わってきます。

独身・子どもなし夫婦の場合

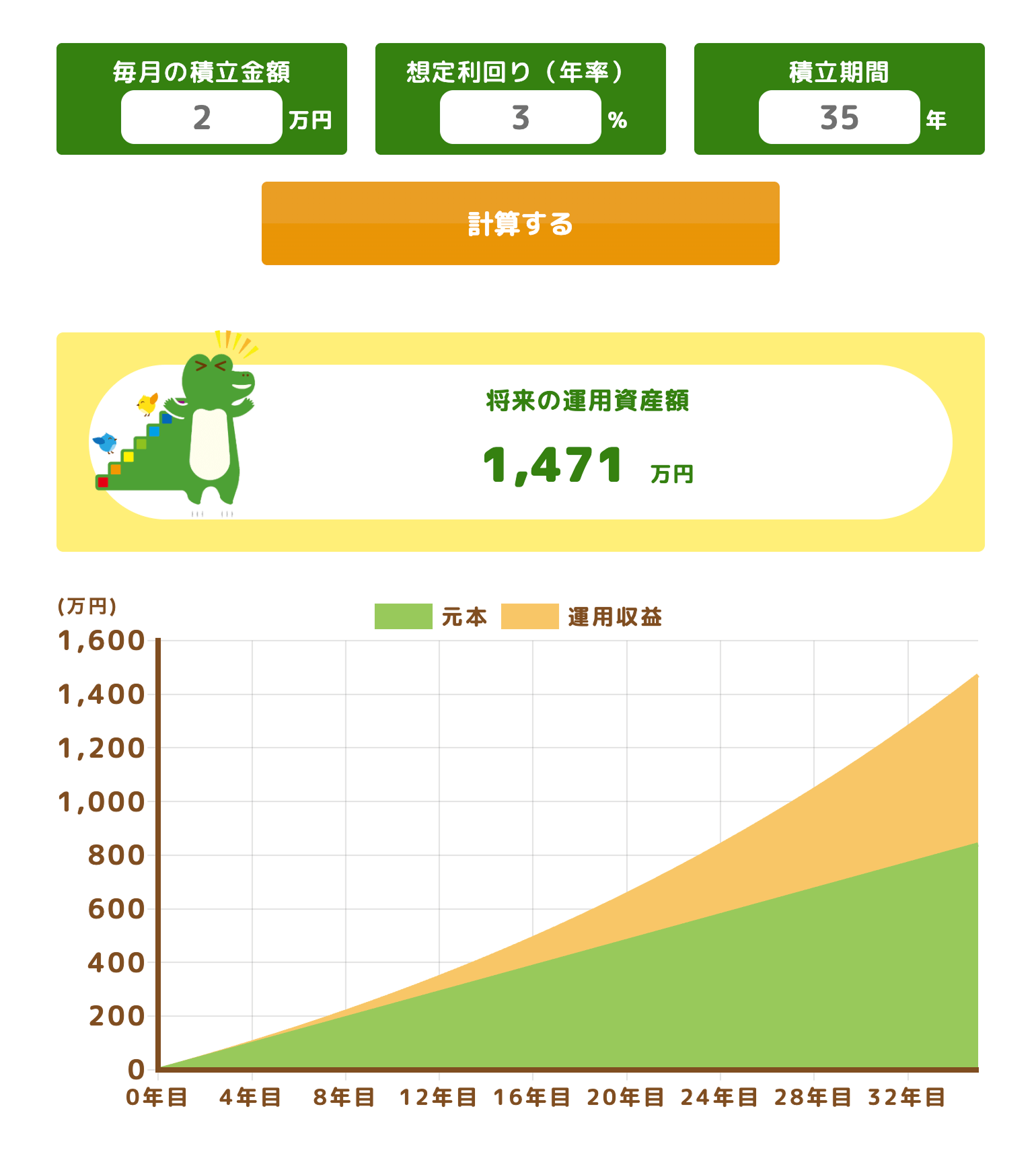

独身や子どもがいない夫婦の場合、教育費がかからない分、老後資金づくりを早期にスタートできる強みがあります。できれば20代、遅くとも30代から始めるとよいでしょう。

たとえば、30歳から毎月2万円を年利3%で運用すると、65歳時には約1,471万円になります。

出典:金融庁「つみたてシミュレーター」(https://www.fsa.go.jp/policy/nisa2/tsumitate-simulator/)

※将来の運用成果等を示唆または保証するものではありません。上記の試算は実際にはそのとおりにならない可能性もあります。

一般的に、運用期間が長いほどリスクを抑えつつ、安定したリターンが期待できます。リターンが平均に収れんするうえに、複利効果が期待できるためです。

住宅購入を検討している場合は、まず頭金の準備を優先しましょう。頭金を多く用意できれば借入額を減らし、利息の返済負担を抑えられます。住宅ローンの返済と老後資金づくりを並行して進める際には、繰上返済と老後資金準備のバランスを考えることが大切です。

子どもがいる世帯の場合

子育て世帯が老後資金を準備する方法として、「並行型」と「集中型」の2通りがあります。どちらが正解ということはなく、家計の余裕度や価値観で選択すればよいでしょう。

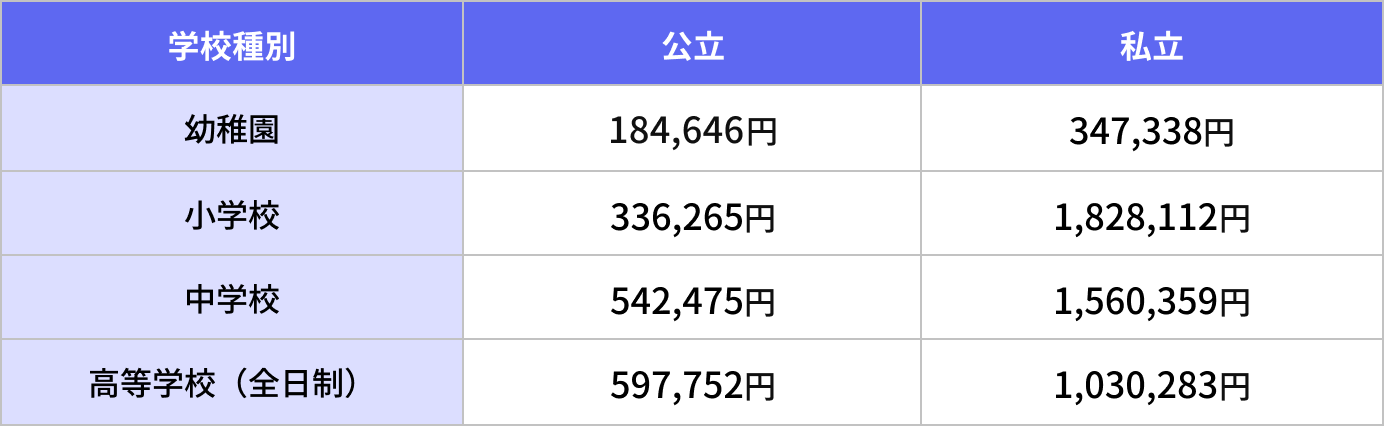

文部科学省の「令和5年度子供の学習費調査」によると、幼稚園から高等学校までの教育費(子供の学校教育及び学校外活動のために支出した1年間の経費)の目安は以下のとおりでした。

参考:文部科学省「令和5年度子供の学習費調査」より筆者作成(https://www.mext.go.jp/content/20241225-mxt_chousa01_000039333_1.pdf)

幼稚園から高等学校までの15年間について、総額では、全て国公立の場合は約532万円、全て私立の場合は約2,097万円です。進学ルート次第で、差が生まれることがわかります。

「並行型」は、教育資金や住宅資金と同時に、少額でも老後資金の積立を続ける方法です。月5,000円でも1万円など、無理のない範囲で継続して老後資金を用意します。

「集中型」は、子どもが独立してから本格的に老後資金づくりを始める方法です。教育資金がひと段落しているため、老後資金作りに注力できる精神的な安心感があります。

私立進学や留学を考えている場合は、教育費の負担が大きくなるため「集中型」が現実的かもしれません。ただし、「並行型」と比較すると運用期間が短いため、複利効果が期待できない点に注意が必要です。

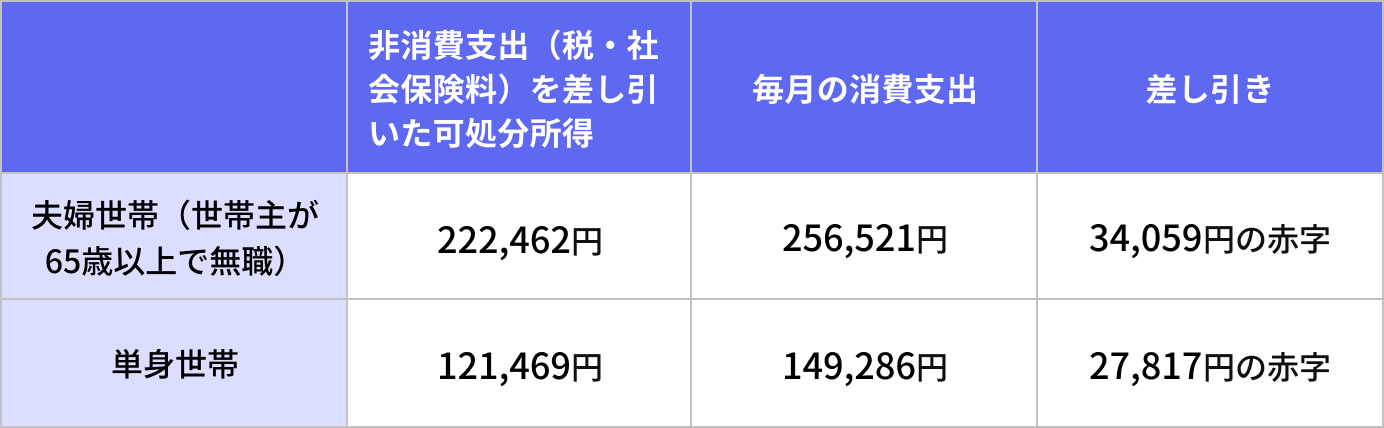

高齢無職世帯の支出状況

老後の生活にいくら必要なのか、実際のデータを見ながら考えてみましょう。総務省の「家計調査年報(2024年)」によると、65歳以上の無職世帯の収支状況は以下のとおりでした。

参考:総務省「家計調査年報(2024年)」より筆者作成(https://www.stat.go.jp/data/kakei/2024np/index.html)

なお、支出は食費や光熱費などの日常生活費で、税金や社会保険料などの非消費支出は含まれていません。あくまでも平均値に基づくデータとはいえ、老後生活は恒常的に赤字が発生する可能性が高いといえるでしょう。

この赤字分は、預貯金の取り崩しや退職金、資産所得などでまかなう必要があります。「年金だけで基礎生活費をカバーできないかもしれない」と感じる方は、計画的に老後資金作りを始めなければなりません。

ライフプランを設計し、必要な老後資金がいくらか計算する方法

「老後2,000万円問題」という言葉を聞いたことがあるかもしれませんが、必要な老後資金に一律の正解はありません。生活水準や保有資産、何歳まで働くかなど、人それぞれ違うからです。

以下で、具体的な老後資金の目標金額を決める方法を解説します。

現在と将来の生活費を把握する

まずは現在の生活費から、老後に必要な金額を推測します。今の家計簿があれば、現在の家計状況をベースに考えるのが現実的です。

たとえば、現在の生活費が月35万円の4人家族なら、子どもが独立後は月30万円程度になると予想できます。教育費や子どもの食費がなくなる一方、医療費や交際費は増える可能性を織り込み、適宜調整しましょう。

家計簿をつけていない人は、今すぐ始めましょう。家計簿アプリを使い、銀行口座やクレジットカードと連携すれば、自動で記録してくれます。

なお、生命保険文化センターの調査(2022年)によると、夫婦2人の最低日常生活費は月232,000円、ゆとりある生活なら月379,000円という結果でした。自分自身の家計状況に加えて、世間一般的な水準も加味すると、より精度の高い予測ができるでしょう。

年金見込額を確認する老後の生活費はいくらくらい必要と考える?

公的年金は、一生涯にわたって受け取れる終身年金です。まずは自分がいくらもらえるのか、正確に把握することから始めましょう。

確認は「ねんきんネット」が便利です。日本年金機構のサイトから登録すれば、将来の年金見込額をシミュレーションできます。「ねんきん定期便」でも概算はわかりますが、より詳細な試算ならねんきんネットがおすすめです。

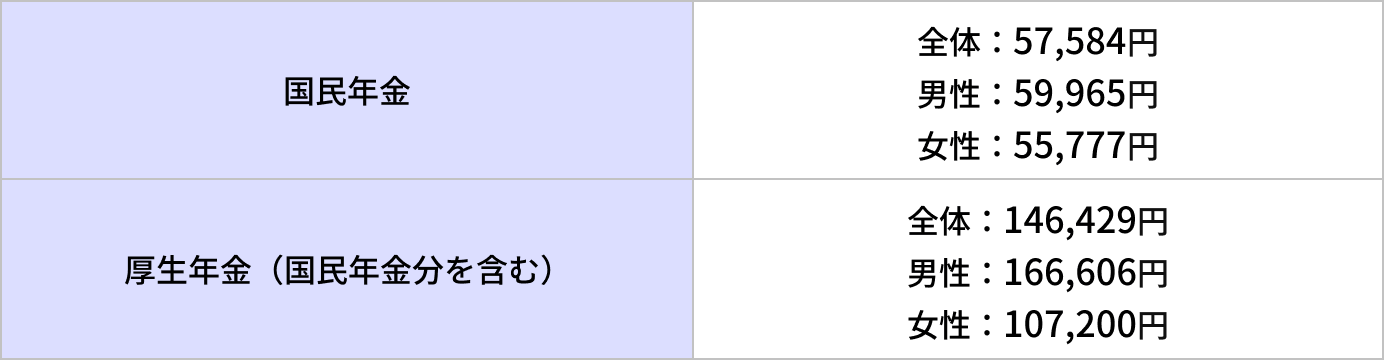

なお、厚生労働省の「令和5年度厚生年金保険・国民年金事業の概況」によると、年金の平均受給月額は以下のとおりでした。

出典:厚生労働省「令和5年度 厚生年金保険・国民年金事業の概況」より筆者作成(https://www.mhlw.go.jp/content/001359541.pdf)

平均データに基づいて計算すると、夫婦共働きで両方とも厚生年金なら、合計で月27万円程度の年金収入が見込めます(税引き前)。

公的年金は老後生活を支える軸となる収入です。実際にいくら受け取れるのかをシミュレーションしたうえで、どの程度の資産を築ければ安心できるのかを計算しましょう。

何歳まで働くかをシミュレーションする

働く期間を延ばせば、それだけ老後資金の取り崩しを遅らせることができます。60歳で退職するのと70歳まで働くのでは、必要な老後資金が変わってきます。つまり、「そもそもの老後期間を短くする」というアプローチです。

厚生年金は原則として70歳まで加入できるため、長く働けば年金額も増やせます。たとえば、60歳から65歳まで月20万円の給与で働けば、将来の年金が約66,000円増える計算です(年額)。

退職金・企業年金制度を確認する

退職金や企業年金も、老後資金の重要な柱です。まずは勤務先の制度を確認し、定年時にいくら受け取れるのか、どのような受取方法があるのか把握しましょう。

なお、受け取れる金額は企業規模や勤続年数などによって異なります。中小企業では1,000万円に満たなかったり、そもそも退職金制度がなかったりするケースも珍しくありません。

リタイア時の資産額・資産収入を確認する

最後に、退職時点でどれだけの資産があるか、そこからどの程度の収入が得られるかを整理します。預貯金だけでなく、投資信託や株式からの収入も、老後生活を支える重要な要素です。

投資信託からの取り崩し

投資信託は、必要な分だけ取り崩せます。最近は「定期売却サービス」を提供する証券会社も登場しており、毎月決まった金額を自動で現金化できます。

たとえば、2,000万円の資産を年3%で運用しながら毎月10万円ずつ取り崩すと、約23年間は資産が持続する計算です。

出典:ウエルスアドバイザー株式会社「金融電卓(資産形成・運用シミュレーション)」(https://www.wealthadvisor.co.jp/tools/simulation/)

実際に必要な老後資金をシミュレーション

実際に老後資金がいくら必要か計算してみましょう。2つのモデルケースを使って、具体的な計算方法を解説します。

夫婦ともに会社員で厚生年金に加入

まず、夫婦共働きのケースを見てみましょう。

- 現在の生活費:月35万円(子ども2人含む)

- 老後の生活費見込み:月28万円

- 用意する医療費・介護費:500万円

- リタイア予定年齢:65歳(90歳まで25年間の老後期間)

- 年金見込額:夫婦合計で月22万円(税引き後約20万円)

- 退職金見込み額:夫婦合わせて2,000万円

まずは必要な老後資金の見込みを計算します。月々の不足額は、生活費28万円から年金収入20万円を引いた8万円で、年間では96万円の赤字です。

25年間の総不足額は、96万円×25年=2,400万円。これに医療費・介護費の予備費500万円を加えると、必要総額は2,900万円となります。退職金2,000万円を差し引けば、追加で準備すべき金額は900万円です。

つまり、この夫婦は「運用期間〇年で900万円を用意するためには、毎月■万円を貯金や投資に回し、●%で運用する必要がある」と考えることになります。

独身で厚生年金に加入

次に、独身で厚生年金に加入しているケースを見てみましょう。

- 現在の生活費:月30万円

- 老後の生活費見込み:月25万円

- 用意する医療費・介護費:500万円

- リタイア予定年齢:65歳(90歳まで25年間)

- 年金見込額:月17万円(税引き後約15万円)

- 退職金見込み額:1,000万円

老後生活は「25万円(生活費)-15万円(年金収入)=10万円」で、年間120万円の赤字となります。25年間では3,000万円の不足となり、医療費・介護費500万円を加えて3,500万円が必要な総額です。

この場合、退職金1,000万円を引いた2,500万円を、65歳までに準備する必要があります。たとえば、現在40歳で25年間の運用期間があるケースで考えてみましょう。

貯金だけで2,500万円を用意する場合、毎月約8.3万円を貯金に回さなければなりません。一方で、積立投資に回して毎年3%で運用できたと仮定すると、毎月の投資額は約5万6000円です。

このように、運用期間や投資に回せる金額、想定している運用利回りなどをベースに老後資金作りの計画を考えましょう。

老後生活の経済的不安を軽減する方法

安心して老後生活を送るには、「収入を増やす」「支出を減らす」「資産を効率的に運用する」など、さまざまな対策があります。これらを組み合わせることで、老後の経済的不安を軽減できるでしょう。

できるだけ長く働く

老後の不安を減らす効果的な方法は、働く期間を延ばすことです。仮に月20万円の収入で65歳から70歳まで5年間働けば、1,200万円の収入が得られます。

給与だけで生活費をカバーできれば、老後資金を取り崩さずに済むだけでなく、資産運用の期間を延ばせるメリットがあります。

最近は企業の継続雇用制度も充実してきました。65歳までの雇用確保措置が義務化され、70歳までが努力義務となっています。厚生労働省の資料によると、70歳までの高年齢者就業確保措置を実施済みの企業は31.9%と、近年は上昇傾向です。

なお、必ずしもフルタイムで就労する必要はありません。週3日勤務や短時間勤務など、体力に合わせた働き方を選択すれば、無理なく働けるでしょう。

ただし、長く働くためには心身の健康を維持することが前提です。現役時代から運動習慣を身につけたり、健康的な食生活を維持したりすることが、結果的に老後の経済的不安を軽減する結果につながるのです。

私的年金を用意する

公的年金だけでは不足する分をカバーするために、自分で私的年金を用意する方法があります。私的年金制度の中でも、iDeCo(個人型確定拠出年金)は、税制優遇を受けながら効率的に老後資金を準備できます。

具体的に、iDeCoには掛金が全額所得控除になるメリットがあります。年収500万円の会社員が月23,000円積み立てれば、年間約83,000円の節税効果です(所得税率20%・住民税率10%で計算)。30年にわたって続ければ、節税額だけで240万円以上にもなります。

NISAを活用し、投資信託を定期的に売却したり、高配当株投資を通じて配当金を得たりする選択肢もあります。NISAを活用すれば、運用益や配当金を非課税で受け取れるため、老後資金作りに効果的です。

リスクを抑えながら運用したい方は、債券の利金も選択肢の一つです。債券は定期的に利金を受け取れるため、年金の上乗せに適しています。満期まで保有すれば元本も返済され、株式より価格変動が小さく安定的です。ただし、債券の発行者の信用リスクはできるだけ抑えるように高格付けのもので分散投資を心がけてください。

公的年金の繰下げ受給を検討する

年金の受給開始を遅らせ、年金額を増やす「繰下げ受給」も検討しましょう。1カ月繰下げるごとに0.7%増額され、70歳まで5年間繰下げれば65歳時点と比較して42%、75歳までの10年間なら84%増額されます。

老後に得られる収入の中で、終身にわたるのは公的年金のみです。企業年金もほとんどは有期(運営管理機関によっては終身で受け取れる)で、勤労収入は働ける心身状況を維持する必要があるためです。

たとえば、本来月15万円の年金を70歳まで繰下げると、月213,000円に増えます。この増額は一生続くため、長生きリスクに備えるうえで効果的です。

夫婦の場合、片方だけ繰下げるという戦略も有効です。一人分は65歳から受給して生活費に充て、もう一人分を繰下げて将来に備える方法なら、当面の生活と将来の安心を両立できるでしょう。

生活費を抑える

収入を増やすだけでなく、支出を減らすことも重要です。特に効果が大きいのは、毎月必ず出ていく固定費の見直しです。家計管理を通じて、住居費・保険料・通信費などの固定費に、見直しの余地がないか確認しましょう。

定年時に住宅ローンが残る予定の場合は、退職前の完済を目指しましょう。住居費は固定費の中でも負担が重くなりやすいため、リタイア前の繰上げ返済を検討してみてください。賃貸で生活している場合、より安い物件への住み替えや、地方移住で住居費を抑えられます。

保険の見直しも効果的です。子どもが独立したら、高額な死亡保障は一般的に不要です。不要な保険を解約して保険料の負担を軽減すれば、家計にゆとりが生まれます。

老後資金を用意するときに有効活用すべき制度

老後資金づくりには、国が用意した税制優遇制度を使わない手はありません。NISAやiDeCo、企業型確定拠出年金などの制度を活用すれば、効率的に資産を増やせる可能性があります。

NISAの活用

2024年に新しくなったNISAは、老後資金づくりを進めるうえで有効活用すべき制度です。年間360万円まで(制度全体で1,800万円まで)投資でき、運用益に税金がかかりません。

通常の投資では、運用益に対して約20%の税金が発生します。比較すると、NISAは有利に資産形成を進められることがわかります。

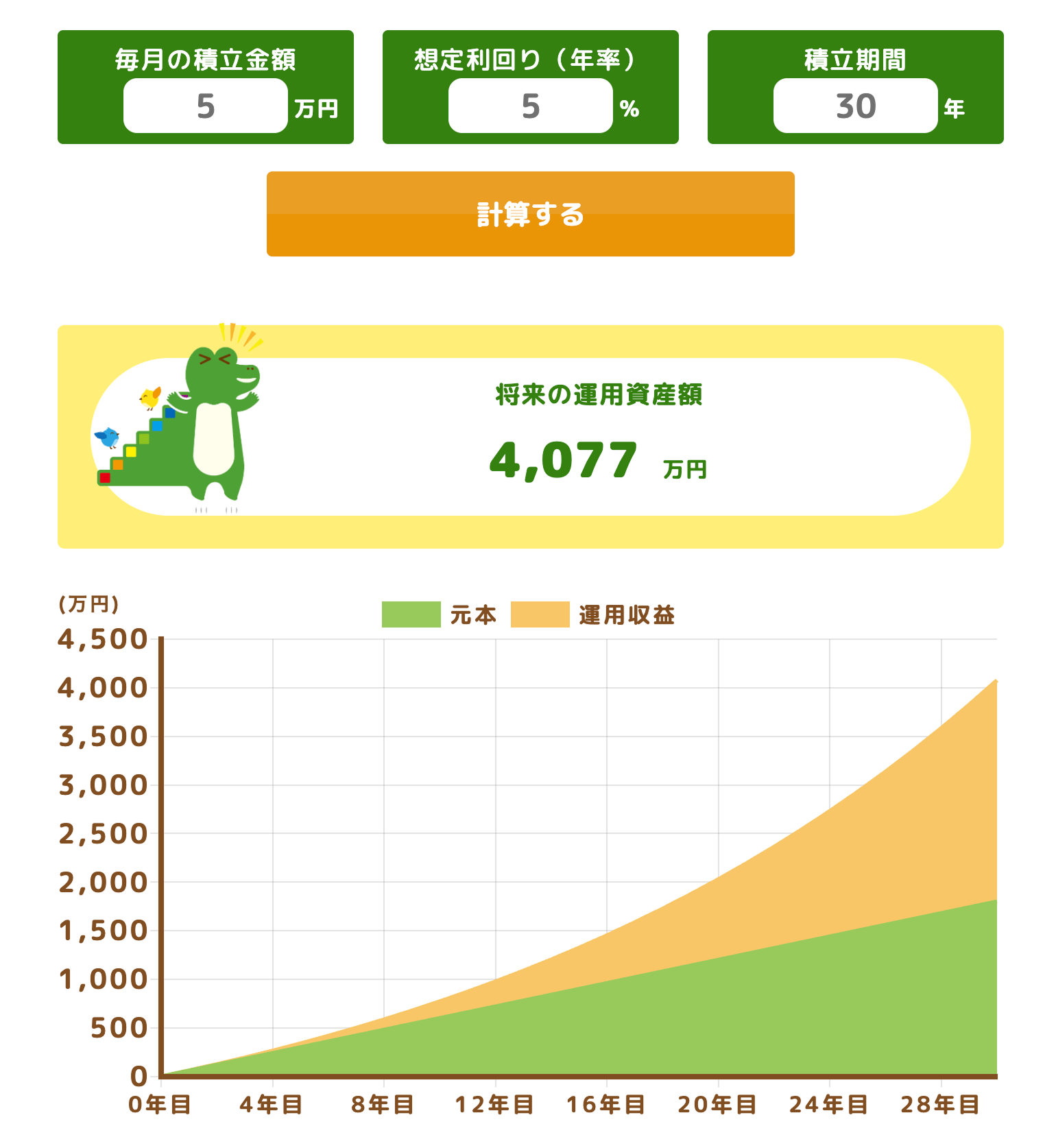

たとえば、月5万円を30年間積み立てた場合で考えてみましょう。元本が1,800万円で、年率5%で運用できれば、30年後に約4,077万円になる計算です。

出典:金融庁「つみたてシミュレーター」(https://www.fsa.go.jp/policy/nisa2/tsumitate-simulator/)

現在のNISA制度は非課税期間が無期限で、長期的な投資が可能です。運用期間が長いほど、複利効果で資産が増える効果が期待できるため、できるだけ早く始めることをおすすめします。

iDeCoの活用

iDeCoは掛金が全額所得控除になるだけでなく、運用益が非課税です。受取時は課税対象になるものの、退職所得控除または公的年金等控除が適用されるため、税負担を抑えられます。

運用商品は、運用リスクが伴う投資信託だけでなく、元本保証の定期預金や保険商品も選べます。つまり、「リスクは取りたくない」という方でも、節税メリットは確実に受けられるのです。

原則60歳まで引き出せないため、老後資金作りに特化している制度といえるでしょう。資金が拘束されるため、無理のない金額から始めることが大切です。

企業型確定拠出年金の活用

会社員の場合、勤務先に企業型確定拠出年金(企業型DC)があれば、積極的に活用しましょう。企業型確定拠出年金も、NISAやiDeCoと同様に運用益が非課税になる税制優遇があります。

会社が掛金を出してくれるうえ、マッチング拠出制度があれば、自分でも上乗せして掛金を拠出できます。税制優遇制度の効果を大きくするためにも、可能な範囲で掛金の増額を検討してみてください(掛金の上限額は55,000円で今後引き上げの予定)。

なお、転職時・独立時は運用している企業型DCの運用資金を、次の会社の企業型DCやiDeCoに移換できます。働き方に変化があったときに運用を継続できる点も、企業型確定拠出年金のメリットです。

法人経営者の方は、自社に企業型確定拠出年金を導入する手段があります。経営者自身の老後資金だけでなく、役員や従業員の福利厚生としても機能します。

税制優遇制度を活用するときに意識すべきこと

NISAやiDeCoなどの税制優遇制度を使うときは、ただ始めればよいというものではありません。運用益が非課税になるメリットを活かすためにも、株式を中心としたポートフォリオ(資産配分)にすることが合理的です。

なぜなら、長期的に高いリターンが期待できるのは株式だからです。非課税で運用できる制度は、いわば「お得に投資できる受け皿」であるため、大きなリターンを狙うとよいでしょう。

たとえば、債券投資を通じて100万円を年利1%で運用できた場合と、株式投資を通じて年利5%で運用できたケースの節税メリットを比較してみましょう。

- 債券投資:約2,000円(1万円×約20%)

- 株式投資:約1万円(5万円×約20%)

つまり、税制優遇制度の貴重な枠を、リターンの低い商品で埋めてしまうのは非効率なのです。預金や債券は課税口座で持ち、非課税枠は株式を優先しましょう。

老後資金の準備を進めるときの注意点

老後資金の準備は、お金を貯めるだけでなくインフレや医療費の増加、家族関係の変化などを考慮する必要があります。状況は常に変化するため、定期的な見直しが欠かせません。

インフレを考慮する

インフレが進むにつれて、お金の実質的な価値は目減りします。老後資金の準備を進める際には、今現在の状況から、さらにインフレを考慮しましょう。

総務省の資料によると、2025年9月の物価は前年同月比で2.9%の上昇(総合指数)でした。仮に年2%のインフレが続くと、20年後には物価が約1.5倍、30年後には約1.8倍になる計算です。つまり、今100円で買えるものが、30年後には180円必要になるということです。

安全資産だけで老後資金を準備すると、インフレに負けて実質的に資産が目減りするリスクがあります。特に若い世代は老後を迎えるまでに時間があるため、インフレの影響が大きくなる可能性があります。

医療費・介護費は別途用意する

老後の生活費とは別に、医療費と介護費の準備が必要です。これらは「いつ、いくら必要になるか」が予測しづらいため、別枠で確保しておきましょう。

生命保険文化センターの「2024年度 生命保険に関する全国実態調査」によると、介護費用の平均は約542万円でした。詳細な内訳は以下のとおりです。

出典:生命保険文化センター「2024年度 生命保険に関する全国実態調査」より筆者作成(https://www.jili.or.jp/research/report/9850.html)

大まかな目安になるものの、医療・介護費用として500~600万円を別途確保しておくとよいでしょう。医療費や介護費はいつ発生するかわからないため、すぐに使える流動性の高い資産で持つことが大切です。

また、公的医療保険制度の高額療養費制度や介護保険など、受けられる公的保障の理解も欠かせません。

家族で話し合う

老後資金の準備は、家族全員で取り組むべき課題です。自分だけでなく配偶者と情報を共有し、目標や将来の生活のイメージを作りましょう。

まず共有すべきは、お互いの年金見込額と現在の資産状況です。軸となる収入である年金額を把握しないと、適切な計画が立てられません。ねんきん定期便が届いたら、一緒に確認する習慣をつけましょう。

老後の生活イメージを共有するためにも「どこに住むか」「趣味にいくら使うか」「旅行はどの程度行くか」など、さまざまな点をすり合わせておきましょう。

どちらか一方だけが家計を管理している場合、突然の病気や死亡時に困る可能性があります。そのため、どちらに万が一の事態が起きても困らないように、夫婦のそれぞれが家計状況や資産状況を把握することが大切です。

定期的に計画を見直す

ライフプランは、一度作って終わりではありません。収入の変化や家族構成の変化、健康状態の変化など、さまざまな要因で見直しが必要になります。

誕生月や年末など、決まったタイミングで見直す習慣をつけましょう。チェックすべきポイントは、資産の運用状況や年金見込額の変化、生活費の変動などです。

特にリタイアが近づく50代以降は、綿密な見直しが必要です。役職定年による収入減や退職金の見込額、継続雇用の条件など、老後生活を送るうえで重要な数字が具体的に見えてくる時期だからです。

計画と現実に齟齬が生じたら、早めに軌道修正を行いましょう。貯金が思うように増えていない場合は、支出を見直して貯蓄額を増やしたり、働く期間を延長したりする対策が必要です。

老後資金作りに生命保険は不要

老後資金づくりにおいて、生命保険は適していません。保険はあくまで「万が一」に備えるものであり、資産形成の手段としては非効率だからです。

そもそも、保険の本質は「相互扶助」です。加入者みんなでお金を出し合い、不幸があった人を助ける仕組みであり、「お金を増やす」ことが目的ではありません。

終身保険や養老保険、個人年金保険など、さまざまな貯蓄型保険があります。これらの商品の利率は、年利に換算すると0.3~0.6%程度にしかなりません。また、生命保険会社に支払う手数料が発生するため、とても非効率なのです。

一方で、投資信託の中には低コストで全世界の株式に投資できる商品があります。年率7~8%のリターンができるうえに、NISAやiDeCoを活用すれば運用益が非課税です。手数料も年率0.1~0.2%程度で済む商品があり、効率的に資産形成ができるでしょう。

これらの点を踏まえても、「保険は保険、投資は投資」と分けて考えるのが基本です。保障が必要なら保険料が安い掛け捨ての保険で備え、将来のためにお金を増やしたいならNISAやiDeCoなどを活用して自分で投資しましょう。

まとめ

老後資金がいくら必要か、どう準備するかは人それぞれ違います。大切なのは、まず自分の状況を把握し、リスク許容度を踏まえたうえで、具体的な計画を立てることです。

必要な老後資金をシミュレーションするためには、現在の生活費から老後の支出を予測し、年金見込額を確認しましょう。退職時の貯金や退職金などを差し引き、不足分をNISAやiDeCoなどの税制優遇制度を使って準備していくのが、基本的な流れです。

きちんと数字に落とし込んで分析すれば、漠然とした不安を具体化できます。必要な老後資金を用意するための手段を明確にして、老後生活における経済的不安を軽減しましょう。

掲載コラムに関するおことわり

-

※当サイトに掲載されているコラムや記事は、一般的な情報提供を目的としたものであり、特定の金融商品やサービスの売買、投資勧誘を目的としたものではありません。また、記載内容は執筆者の判断に基づくものであり、当社または所属金融商品取引業者の公式見解を示すものではありません。

-

※情報の正確性・完全性について保証するものではなく、掲載時点の法令・制度等に基づいて作成されていますが、将来的な変更や更新には対応していない場合があります。

-

※投資、税務、ライフプラン等に関する最終的な判断は、必ずご自身の責任で行ってください。必要に応じて、専門家(税理士、FP、弁護士、IFAなど)にご相談ください。

-

※当サイトの利用または情報に基づく判断・行動により発生したいかなる損失・損害についても、当社は責任を負いかねますのでご了承ください。

-

※本ディスクレーマーは、当コラムページ全体に適用されます。各記事をお読みいただく際は、上記内容をご理解のうえ、ご判断ください。

オンラインセミナー(無料)に参加して学ぶ

- 新着記事

- 人気記事ランキング

おかねのこと、

プロに相談しよう

30秒で予約完了