【徹底比較】資産運用の種類と金融商品7選|特徴・リスク・リターンをプロが解説

「資産形成のために証券会社に口座を開設したが、何を買っていいかわからない」といった悩みを抱えている方は少なくないでしょう。投資信託、株式、債券のように、金融商品の種類はあまりに多く、どれが自分に合っているのか判断するのは難しいと考えられます。

本記事では資産運用の選択肢として知っておくべき主要な金融商品7つを紹介し、詳しく解説します。それぞれの商品のリスクとリターン、メリット・デメリットを中立的な立場で比較しますので、これから資産形成を始めたい方はぜひ参考にしてください。

金融商品を選ぶための4つの基準

投資経験の少ない方が、いきなり複雑な仕組みの金融商品を購入したり、ハイリスクな投資に取り組んだりするのは、避けたほうが賢明です。まずは、安心して長く続けられる商品を選びましょう。初心者向きの金融商品には、主に以下の4つの特徴があります。

少額から始められ、積み立てができる

初めて投資をする際の金融商品に必要な要素の一つとして、少額から始められる点が挙げられます。「毎月1,000円」や「毎月1万円」といった少額から始められる金融商品であれば、余裕資金の範囲内で資産運用に取り組めるでしょう。仮に購入した商品が多少値下がりしたとしても、家計へのダメージも抑えられます。

また、定期的に決まった金額を自動的に購入する積立投資ができるかも重要です。積立投資では価格が高いときには少なく、価格が安いときには多く購入することになり、結果として購入単価を平準化できます(ドルコスト平均法)。「買うタイミングがわからない」という初心者でも、積立設定をしておけば自動的に買い付けが行われます。そのため、相場の動きに一喜一憂せずに資産形成を続けられるのです。

情報を得やすい

投資経験が浅い方にとっては仕組みが複雑すぎず、運用状況が開示されている金融商品は安心感があります。たとえば、投資信託であれば運用報告書で運用成績や保有銘柄を確認でき、株式であれば企業の決算情報やIR資料を通じて業績の把握が可能です。また、証券会社が提供するオンラインサービスを利用すると、保有する商品の運用状況をリアルタイムで確認できます。

情報の透明性が高い商品を選ぶと、自分の資産がどのように運用されているかを理解しやすくなります。公開情報が充実している商品はニュースや解説記事も多いため、学びながら投資を続けられる点もメリットです。

必要なときに換金しやすい

まとまった資金が必要になったときに、すぐに換金できるかどうか(流動性)も、金融商品選びの重要なポイントです。資産形成は長期的に続けていくものであるため、その途中には急な病気やケガ、失業といった予期せぬ出来事が起こる可能性もあります。そのような事態に備え、運用中の金融商品を素早く現金化できると安心です。

上場株式やETFは証券取引所でリアルタイムに売買でき、約定日から2営業日後に売買代金を受け取れます。一般的な目安としては、投資信託も解約申込から2営業日から5営業日で換金可能です。一方、一部の金融商品には、一定期間解約ができないものもあります。資金の使途や必要になる時期を考慮して、流動性の高い商品と低い商品をバランスよく組み合わせるようにしましょう。

税制優遇制度が活用できる

NISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)のような税制優遇制度を活用できると、運用益に課税されず、効果的な資産形成が期待できます。通常、株式や投資信託などの運用益には20.315%(所得税15.315%+住民税5%)の税金がかかります。しかし、NISAやiDeCoでは運用益には課税されず、iDeCoの受取時には所得控除が適用されます。

たとえば、運用益が10万円出た場合、通常であれば約2万円が税金として差し引かれますが、NISA口座で運用していれば10万円をそのまま受け取れます。こうした税制優遇制度を活用できる商品を選ぶと、効率よく資産を増やしていけるでしょう。

主要な金融商品7選を徹底比較

続いて、資産運用の選択肢となる代表的な金融商品7つを紹介します。 まずは、各商品の特徴を安全性、収益性、流動性などの観点から一覧表で比較してみましょう。

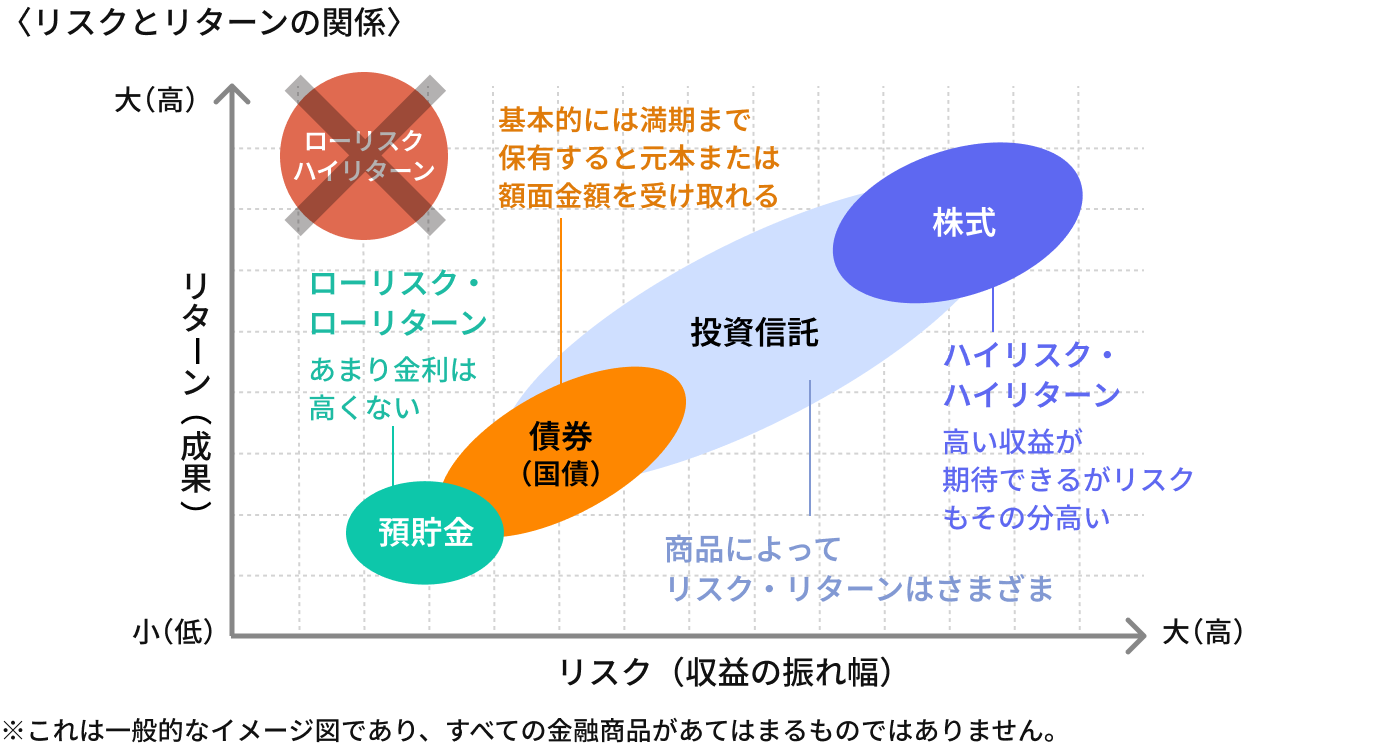

金融商品にはそれぞれ「リスク(振れ幅)」と「リターン(収益性)」の相関関係があります。以下の図で各商品の立ち位置をイメージした上で、詳細な比較表をご覧ください。

出典:日本証券業協会(https://www.j-flec.go.jp/links/jikan/lesson3/)

7つの金融商品の特徴を比較

以下の表は、主要な金融商品の一般的な特徴をまとめたものです(あくまで一般的な傾向であり、個別の銘柄や市場環境によって異なります)。

ここからは、それぞれの商品について詳しく解説していきます。

預貯金

預貯金は銀行や信用金庫といった金融機関にお金を預け入れ、利息を受け取る仕組みの金融商品です。

【主なコスト】

- 原則なし(ATM手数料や振込手数料などは別途発生)

【メリット】

- 元本保証あり

- 預金保険制度により1金融機関あたり1,000万円までとその利息が保護される

- 普通預金ならいつでも引き出せる

【デメリット】

- 低金利が続き、資産の増加が期待できない

- インフレ(物価上昇)局面では実質的な価値が目減りする

【預貯金への投資が適している方】

- 安定した運用先を確保したい方

- 近い将来使う予定のある資金を預けたい方

元本が保証された預貯金は、安定的に資産を運用したい方には適した金融商品です。ただし、資産はほとんど増えないため、余裕資金を他の金融商品での投資に回すといったバランスが大切になるでしょう。

株式

株式は企業が資金調達のために発行する有価証券で、購入した人はその企業の株主になります。株価の値上がりによる売却益(キャピタルゲイン)の他、企業の利益から支払われる配当金(インカムゲイン)が主な収益です。

【主なコスト】

- 売買手数料(証券会社によっては無料の場合もあり)

【メリット】

- 短期的に大きな利益を狙える

- 株主優待をもらえる銘柄もある

- さまざまな投資手法があるため、取り組みやすい

【デメリット】

- 価格変動リスクが大きく、大きな損失を被る可能性がある

- 発行した企業が倒産すると、価値がゼロになる

- 銘柄選びや売買のタイミングにはある程度の知識が必要

【株式投資が適している方】

- 高いリターンを狙いたい方

- 特定の企業を応援したい方

- 株主優待を楽しみたい方

株式は、代表的なハイリスク・ハイリターンな金融商品です。しかし近年では、1株単位(数百円〜数千円)から購入できるサービスも増えており、以前より投資のハードルは下がっています。

債券

債券とは国や地方公共団体、企業などが資金を借りるために発行する借用証書のようなものです。投資家は発行体にお金を貸し、定期的に利子を受け取り、満期時には額面金額が返還されます。

【主なコスト】

- 購入対価のみ(新発債の場合)

【メリット】

- 収益が予測しやすい

- 一般的に銀行の定期預金よりも高い利息が期待できる

【デメリット】

- 株式に比べてリターンが低い

- インフレが進行すると実質的な収益が目減りする

- 利払いや元本の返済が滞る信用リスク(デフォルトリスク)がある

【債券投資が適している方】

- 株式よりもリスクを抑えて運用したい方

- 安定した利子収入を重視する方

特に個人向け国債は、国が元本と利子の支払いを保証しているため、安全性の高い資産運用として人気があります。

投資信託

投資信託は、多くの投資家から集めた資金をひとつにまとめ、運用の専門家(ファンドマネージャー)が株式や債券などに分散投資する金融商品です。

【主なコスト】

- 購入時手数料(無料の商品も多い)

- 信託報酬(保有期間中にかかる運用管理費用)

- 信託財産留保額(解約時にかかるが、かからない商品も多い)

【メリット】

- 少額から始められる

- 分散投資が可能

- 運用の手間が省ける

- NISAを利用しやすい

【デメリット】

- 元本保証がない

- 運用コストがかかる

【投資信託が適している方】

- 投資初心者

- 長期的な資産形成を目指す方

- 忙しい方

- 分散投資を通じてリスクを軽減したい方

投資信託にはさまざまな種類があり、初心者から経験者まで幅広い層が利用できます。また、NISAではつみたて投資枠、成長投資枠のどちらでも投資対象となっています。

ETF(上場投資信託)

ETFは「Exchange Traded Fund」の略で、証券取引所に上場している投資信託です。日経平均株価やS&P500といった指数に連動するように設計された商品が多く、株式と同様にリアルタイムで売買できます。

【主なコスト】

- 売買手数料

- 信託報酬

【メリット】

- 通常の投資信託に比べて信託報酬が低め

- 指数に連動するため値動きがわかりやすい

- 分散投資が可能

【デメリット】

- 価格が急変するリスクがある

- 一般的に分配金を自動的に再投資できない(証券会社による)

- 自動積立に対応していない証券会社が多い

【ETFが適している方】

- コストを抑えて長期投資したい方

- リアルタイムで取引したい方

- 分散投資をしたい方

ETFには投資信託と同様の特徴がありますが、特有のメリット・デメリットもあります。自分の投資スタイルや目的に応じて、適切な商品を選びましょう。

REIT(不動産投資信託)

REITとは「Real Estate Investment Trust」の略です。投資家から集めた資金でオフィスビル、商業施設、マンションなどの不動産に投資し、その賃貸収入や売却益を分配する仕組みの金融商品です。日本ではJ-REIT(日本版REIT)として知られ、証券取引所に上場されているため、株式と同様にリアルタイムで売買できます。

【主なコスト】

- 売買手数料

- 運用管理費用

【メリット】

- 数万円程度から不動産投資を始められる

- 複数の物件に分散投資が可能

- 現物不動産よりも流動性が高い

【デメリット】

- 不動産市況や金利動向の影響を受けやすい

- 自然災害リスクがある

- 分配金が変動する

【REITが適している方】

- 少額から不動産投資を始めたい方

- 不動産の管理や運用に手間をかけたくない方

- 複数の不動産に分散して投資したい方

REITは、不動産投資のハードルを下げた金融商品といえます。

外貨預金

外貨預金は、日本円を米ドルやユーロなどの外国通貨に換えて預け入れる預金です。外貨普通預金と外貨定期預金の2種類があります。円預金より高い金利が設定されている通貨もあり、為替差益も期待できます。

【主なコスト】

- 為替手数料

【メリット】

- 円預金より高い金利を期待できる

- 円安が進行した場合には為替差益を得られる

- 普通預金なら必要なときに引き出せる

【デメリット】

- 預金保険制度の対象外であるため、金融機関が破綻した場合に元本が保証されない

- 円高が進むと為替差損による元本割れのリスクがある

- 為替手数料がかかる

【外貨預金が適している方】

- 通貨の分散をしたい方

- 海外旅行や留学などで外貨を使う予定がある方

- 高金利を求める方

外貨預金の為替手数料は金融機関ごとに異なるため、金利だけでなく為替手数料も預け先選びのポイントになります。

初心者におすすめのNISAも知っておこう

これから資産運用を始めるにあたり、金融商品選びとともに理解しておきたいのが、NISA(少額投資非課税制度)です。ここでは、NISAとは具体的にどのような制度かを解説します。

NISA(少額投資非課税制度)とは

NISAは、株式や投資信託のような金融商品に投資した際に得られる配当金や売却益が非課税となる制度です。通常、このような利益には20.315%の税金がかかりますが、NISA口座ではかかりません。

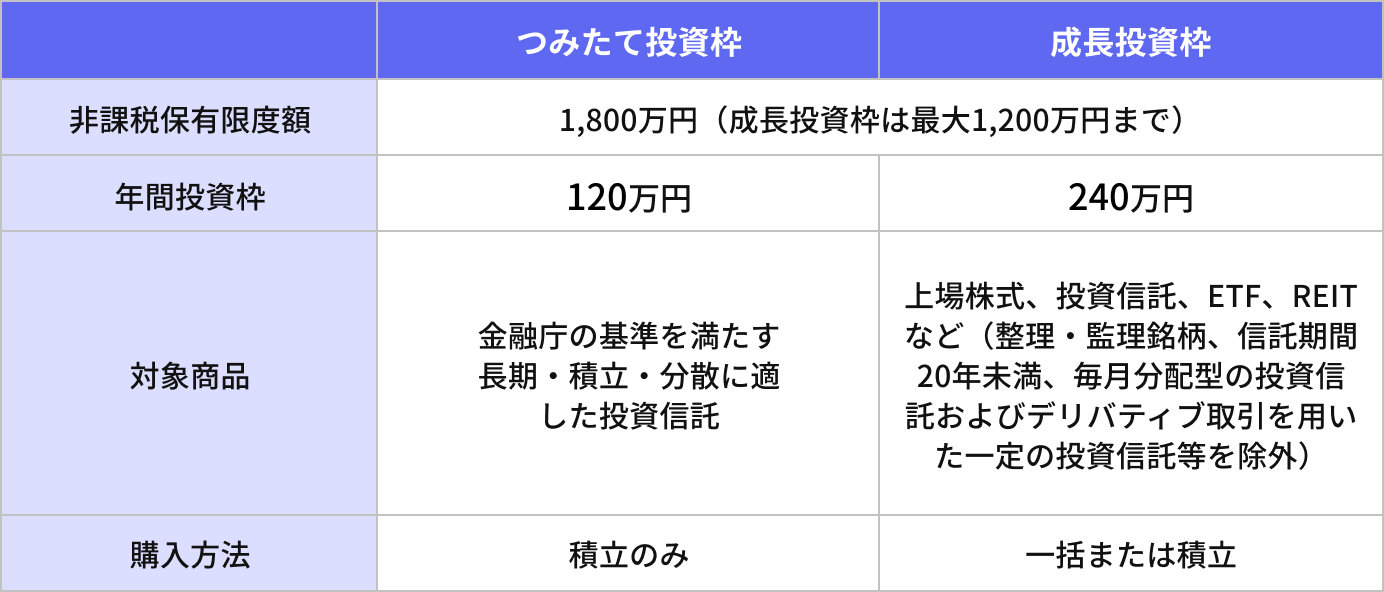

2024年1月からスタートした現行のNISAでは、非課税保有期間が無期限化され、「つみたて投資枠」と「成長投資枠」の2つの投資枠が設けられました。両枠は併用が可能で、合計で年間360万円まで非課税投資ができます。

NISAの2つの投資枠について

NISAのつみたて投資枠と成長投資枠は、以下のように年間の投資枠や投資対象、購入方法が異なります。

出典:金融庁「NISA特設ウェブサイト」(https://www.fsa.go.jp/policy/nisa2/know/)

つみたて投資枠は金融庁が定めた基準を満たす投資信託が対象で、初心者が安心して始めやすい設計となっています。一方、成長投資枠は上場株式やREITなども対象となり、より幅広い商品から選択できます。両枠を併用すれば年間最大360万円まで非課税で投資できるため、個人の事情に合わせた自由度の高い資産運用が可能です。

自分に合った金融商品を選ぶときの4つのポイント

7つの商品とNISA制度について解説してきましたが、「結局、自分にはどれがいいのか」と迷ってしまう方もいるかもしれません。最後に、商品選びで失敗しないための4つのポイントを解説します。

投資の目的や目標を明確にする

「老後資金を準備したい」「子どもの教育資金を貯めたい」「住宅購入の頭金をつくりたい」など、投資の目的は人それぞれです。目的によって必要な金額や運用期間、許容できるリスクの度合いは大きく異なります。

「いつまでに」「いくら」必要かを具体的にイメージすると、選ぶべき商品の方向性が見えてきます。たとえば、20年後の老後資金であれば長期運用が前提となるため、多少の値動きがあっても成長性の高い商品が検討に値するでしょう。一方、5年後に必要な住宅資金であれば、安全性を重視した商品が選択肢となります。ゴールが決まれば、そこに向かうための最適な手段(商品)はおのずと絞られてくるのです。

自身のリスク許容度を確認する

投資において「リスク」とはリターンの振れ幅のことで、リスク許容度とは損失が出た場合にどの程度まで耐えられるかという許容範囲を指します。リスク許容度は投資家本人の感覚だけでなく、状況によって変わります。以下は、リスク許容度の主な要素です。

- 年齢:若いほど失敗してもリカバリーする時間があるため、許容度は高くなる

- 資産や収入:余裕資金が多いほど、許容度は高くなる

- 投資経験:投資経験が多いほうが、許容度は高くなる

- 性格:積極的であれば許容度は高く、安定志向であれば許容度は低くなる

たとえば、夫婦共働きで世帯年収、貯蓄ともに多めの世帯の場合、リスク許容度は高めと考えられます。また、定年退職が近く、短期間で老後資金を準備したい場合は、リスク許容度は低めといえます。いずれにしても、個人の感覚も含めて総合的に判断しましょう。

リスク許容度が高ければ、株式などでリスクを取った積極的な運用が選択肢となります。反対にリスク許容度が低い場合、預貯金や債券などで安定的に運用するのが基本となるでしょう。「儲かりそうだから」という理由だけでハイリスクな商品を選ぶのではなく、自身のリスク許容度の範囲内に収まる商品の選択が、資産形成のコツといえます。

長期・積立・分散を意識する

投資のリスクを軽減しながら安定したリターンを目指すうえで、「長期投資」「積立投資」「分散投資」という3つの考え方が基本となります。

【長期投資】

長期投資とは、株式や投資信託などの金融商品を(少なくとも10年以上の)長期間にわたって保有し続ける投資方法です。長期にわたって投資すると、短期に比べてリターンの振れ幅が小さくなります。また、時間を味方につけることで、複利効果(利益が利益を生む効果)を得やすくなります。

【積立投資】

積立投資とは、毎月一定額など定期的にコツコツと金融商品を購入する投資方法です。購入タイミングを分散し、高値掴みのリスクを軽減できます。

【分散投資】

分散投資とは、投資先を複数に分けてリスクを軽減する方法です。複数の資産クラス(株式、債券など)や地域(国内、先進国、新興国など)に資金を振り分けると、特定の資産が値下がりした際の影響を抑えられます。

金融庁も資産形成の基本として、長期・積立・分散投資の有効性を紹介しています。初心者はまず、この3つの考え方を身につけましょう。

悩んだら専門家に相談してみる

これまでの内容を理解できても、「やはり自分で選ぶ自信がない」「自分のプランが正しいのか不安だ」と感じる方もいるのではないでしょうか。口座を開設しても、商品選びで止まってしまったり、相場の変動で怖くなってすぐにやめてしまったりしては意味がありません。

資産運用で前に進めなくなったときは、お金の専門家に相談するのも一つの有効な手段です。「IFA(独立系ファイナンシャルアドバイザー)」や「FP(ファイナンシャルプランナー)」といった、中立的な相談先もあります。特にIFAは顧客一人ひとりのライフプランや目的に合わせた、オーダーメイドの提案が可能です。資産運用は、早く始めて長く続けることが大切です。一人で悩まず、専門家の力を借りてみてはいかがでしょうか。

【まとめ】最初の一歩を踏み出し、資産形成を始めよう

金融商品にはさまざまな種類があり、それぞれに異なる特徴があります。どの商品が「正解」というわけではなく、大切なのは自身のライフプランや目標、リスク許容度に合った商品の選択です。そして、最も重要なのは、完璧な商品を見つけるのでなく、まず一歩を踏み出すことではないでしょうか。

今は100円から始められる投資信託もあり、NISAなどの税制優遇制度もあります。少額から始めて投資に慣れていき、徐々に知識と経験を積み重ねていくと、自信を持って資産運用を続けられるようになるでしょう。

掲載コラムに関するおことわり

-

※当サイトに掲載されているコラムや記事は、一般的な情報提供を目的としたものであり、特定の金融商品やサービスの売買、投資勧誘を目的としたものではありません。また、記載内容は執筆者の判断に基づくものであり、当社または所属金融商品取引業者の公式見解を示すものではありません。

-

※情報の正確性・完全性について保証するものではなく、掲載時点の法令・制度等に基づいて作成されていますが、将来的な変更や更新には対応していない場合があります。

-

※投資、税務、ライフプラン等に関する最終的な判断は、必ずご自身の責任で行ってください。必要に応じて、専門家(税理士、FP、弁護士、IFAなど)にご相談ください。

-

※当サイトの利用または情報に基づく判断・行動により発生したいかなる損失・損害についても、当社は責任を負いかねますのでご了承ください。

-

※本ディスクレーマーは、当コラムページ全体に適用されます。各記事をお読みいただく際は、上記内容をご理解のうえ、ご判断ください。

オンラインセミナー(無料)に参加して学ぶ

- 新着記事

- 人気記事ランキング

おかねのこと、

プロに相談しよう

30秒で予約完了