【年代別】40代・50代からの資産運用|老後資金・退職金も見据えた守りながら増やす戦略

40代・50代は、人生でもっともお金の悩みが複雑になる年代です。「老後資金が足りるか不安」、「教育費と住宅ローンで投資に回す余裕がない」、「今からでも資産運用は間に合う?」、こうした不安は誰にでもあります。

しかし、40代・50代は「守りながら増やす」運用を心がけることで、まだ十分に老後資金を準備することができます。本記事では、40代・50代からの資産運用で押さえるべきポイントを、わかりやすく整理して解説します。

なぜ40代・50代の資産運用は「戦略の転換期」なのか

まずは40代・50代が資産運用の転換期となる背景を見てみましょう。

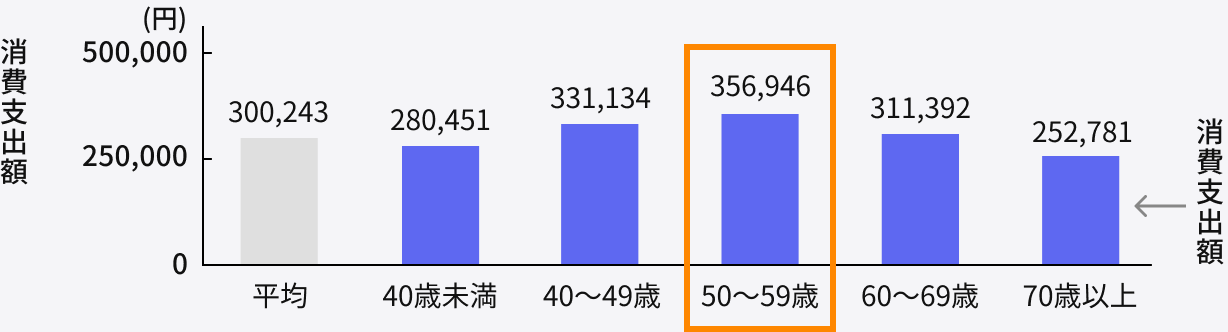

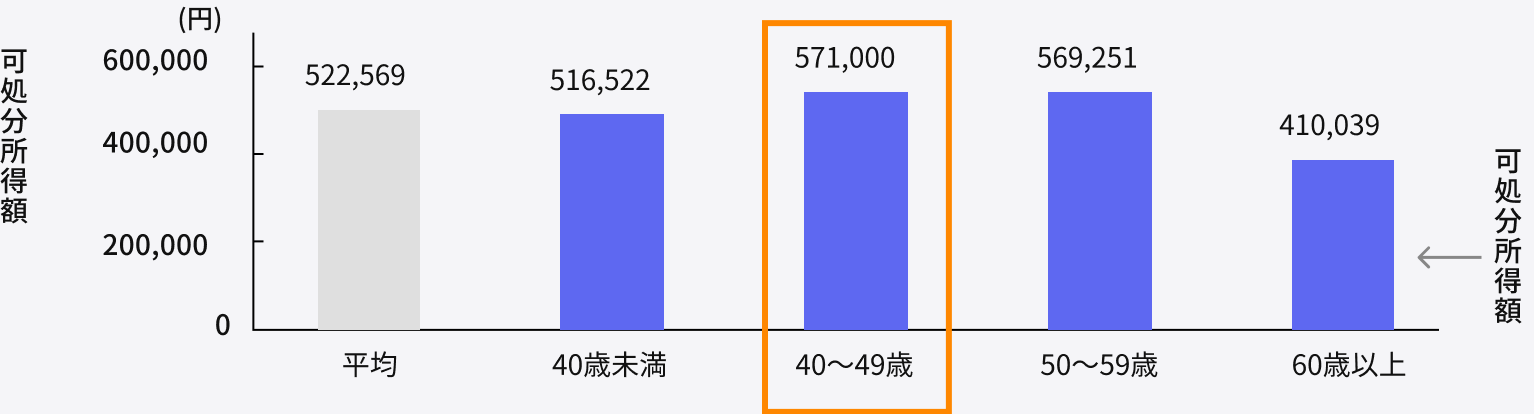

40代・50代の家計は“支出が山場”

総務省の家計調査を見ると、二人以上世帯の消費支出額は50代でピークを迎えます。一方で、可処分所得額は40代後半を境に減少に転じています。このため、多くの人が「思うように貯金できない…」と感じます。この時期をいかに乗り切るかが資産形成において重要なポイントになります。

図表1:世帯主の年齢階級別消費支出額(二人以上の世帯)

出典:総務省「家計調査報告 家計収支編2024年(令和6年)平均結果の概要」(https://www.stat.go.jp/data/kakei/sokuhou/tsuki/pdf/fies_gaikyo2024.pdf)

図表2:世帯主の年齢階級別可処分所得額(二人以上の世帯)

出典:総務省「家計調査報告 家計収支編2024年(令和6年)平均結果の概要」(https://www.stat.go.jp/data/kakei/sokuhou/tsuki/pdf/fies_gaikyo2024.pdf)

「老後」を現実的に考えるタイミング

40代・50代になると自らの両親も年金生活者になっていきます。場合によっては介護に向き合うこともあるでしょう。そうなると自分自身の「老後」も意識するようになり、老後資金についてもより切実に考えるタイミングになります。ただし、必要な老後資金は個々の状況で異なります。たとえば年収や貯蓄額、夫婦か単身か、持ち家か賃貸住まいか、住宅ローンの有無、退職金の有無、見込年金受給額など、さまざまな条件によって老後に必要な金額も変わります。だからこそ、40〜50代のうちに自分に合ったライフプランと資産形成を考える必要があります。

40代・50代がまず押さえるべき資産設計のポイント

それでは40代・50代が押さえるべき資産設計のポイントを確認してみましょう。

生活防衛資金は最優先

この年代は、子どもの進学・親の介護・自身の病気など、大きな支出や突発的な支出が増える傾向があります。そのため、生活費の6〜12ヶ月分(自営業・フリーランス等の場合はできれば12〜24ヶ月分)を現金でキープして、どんな状況にも対応できる準備をしておくことが大切です。一定の生活防衛資金を準備することで、安心して運用にお金を回すことができます。

保険の見直し

加入している保険に過不足がないかも一度見直しておくとよいでしょう。若い頃に加入した保険が今のニーズに合っているとは限りません。たとえば、子どもが既に独立している場合、死亡保障は引き下げてもよいかもしれません。保障額を引き下げれば、それだけ保険料を節約することができます。逆にガンや介護など、今の自分にとって必要な保障がしっかりとカバーされているかを確認しておくことも大事です。保険は加入年齢が高くなるほど保険料が高くなりますし、大きな病気にかかると加入できなくなることもあります。場合によっては最後の見直しのタイミングになるかもしれません。

住宅ローンの見直し

40代・50代は住宅ローンも見直しの余地があります。たとえば子育てがひと段落し、貯蓄にある程度の余裕がある場合などは、繰上げ返済をすることによって、総返済利息を減らすことができます。ただし、「繰上げ返済が必ずお得」とは限らないので、注意が必要です。固定金利で借りていて、その金利が低ければ、繰上げ返済よりもその分の資金を投資に回して増やす方が、結果的にメリットが大きい可能性もあるからです。もちろん、投資は利益が約束されるわけではない点には注意が必要です。

また、変動金利で借りていて、返済期間がまだ長く残っている場合は、金利の動向次第で住宅ローンの借り換えという選択肢もあります。住宅ローン控除の有無や借入金利と今後の金利動向なども踏まえ、ご自身の住宅ローンの状況を確認しておくとよいでしょう。

インフレリスクに備える

資産を守る手段は運用リスクを減らすことだけではありません。最近は円安とインフレ(物価上昇)が顕著です。物価が上昇するということは、相対的にお金の価値が減るということを意味します。物価が3%上昇しているときに、銀行に預けているお金は0.2%しか利息が付かなければ、額面だけ見ると利息分増えているように見えますが、実質的な価値としては減っていることになります。このように、インフレの状況では現金資産だけでは資産の価値を守れない可能性があることも覚えておく必要があります。

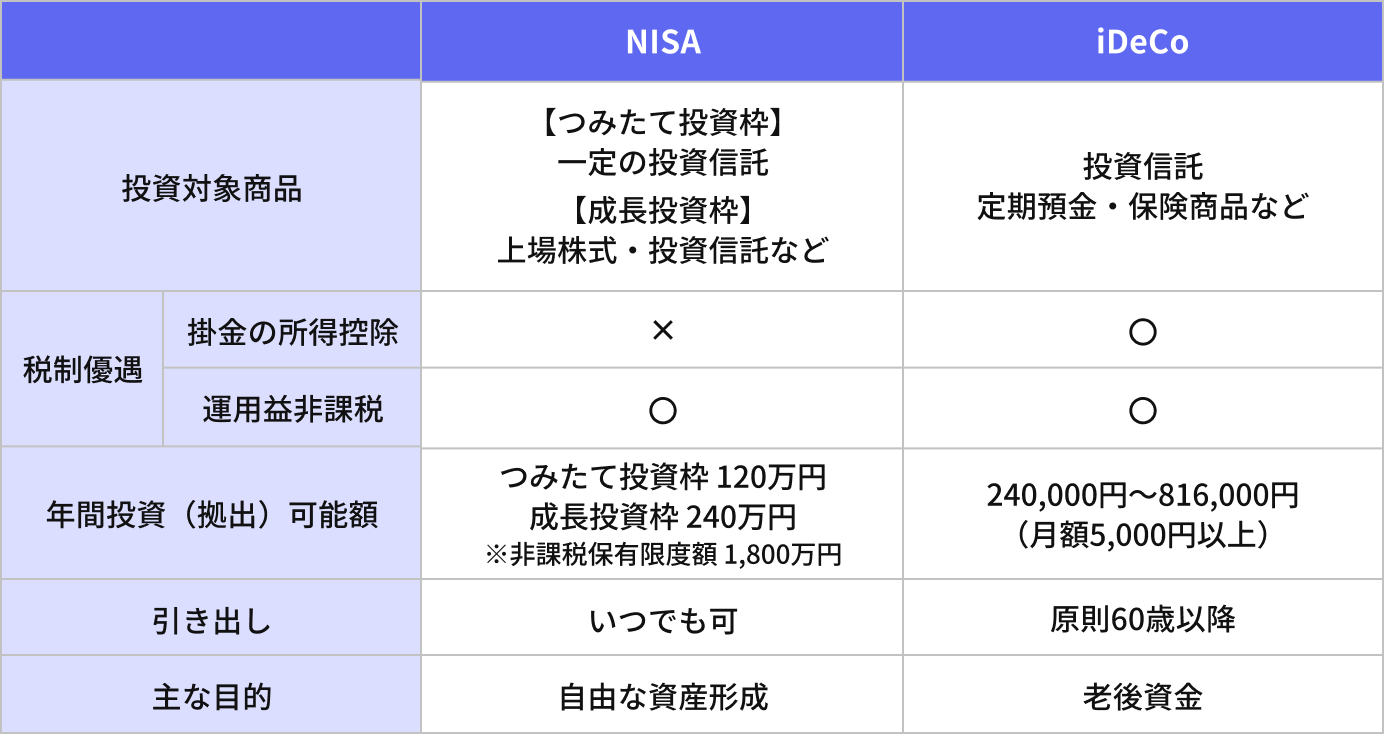

税制優遇制度を活用する

効率的に資産運用するのであれば、「NISA」や「iDeCo」など税制優遇が受けられる制度を上手に活用したいところです。NISAは株式や投資信託に投資して得られた運用益が非課税になり、いつでも売却して資金を引き出すことができます。通常は運用益に対して約20%の税金がかかるので、運用益非課税のメリットは無視できません。一方、iDeCoは運用益が非課税になるのはNISAと同様ですが、それに加えて積み立てる掛金が全額所得控除の対象になるため、税制優遇の効果はさらに大きくなります。ただし、個別株式には投資できず、積み立てた資産は原則60歳以降にしか引き出すことができません。それぞれの制度の特徴や注意点を理解して、上手に活用しましょう。

図表3:NISAとiDeCoの比較

iDeCo公式サイトおよび金融庁NISA特設ウェブサイトの情報を元に筆者が作成(https://www.ideco-koushiki.jp/,https://www.fsa.go.jp/policy/nisa2/index.html)

年代別の「攻め」と「守り」の運用バランス

40代と50代では取るべき運用戦略も変わります。それぞれの年代において押さえておきたいポイントを確認しておきましょう。

40代:まだ攻められる時期

40代は働き盛りで、リタイアまで10~20年以上あります。収入も増えて家計に余裕がある人も多いので、まだまだ積極的な運用ができます。仮に相場が下落しても、余裕資金の範囲で積立投資を続けていれば将来の資産の伸びしろになります。ただし、子どもがいる場合は大学進学を見据えた教育費のキャッシュフロー計画は必須です。

50代:守りの意識を高めるシフト期

50代は一般的に「リスク調整」を意識する時期になります。自身のライフプランを考え、運用資産を取り崩す時期から逆算して、段階的に株式等の比率を減らし、債券・現預金の比率を高めることでリスクを抑えることができます。もちろん、短期的に使う予定のない余裕資金は、50代であっても積極運用して問題はありません。人生100年時代を見据えて、50代以降も株式等で積極的な運用を続けている人は実際に沢山います。

リスク許容度を考える

運用のバランスや最適なポートフォリオは年齢だけでは決められません。自分自身のリスク許容度に合わせて「攻め」と「守り」のバランスを考えましょう。リスク許容度は想定する運用期間、投資経験や知識によっても変わります。投資経験や知識が豊富な人で、10年以上は現金化する必要がない資金であれば積極的な投資に回してもよいでしょうし、逆に知識に自信がなく、数年以内に使う予定がある資金であれば早めに現預金等に変えて、できる限りリスクを抑えておいた方がよいでしょう。

退職金について

退職金は老後の生活を考える上でとても重要です。ここでは退職金に関して最低限押さえておきたいポイントを紹介します。

自分の退職金を把握しておく

退職金の有無や退職金制度の仕組みは会社によってさまざまで、複数の制度を併用している会社もあります。退職一時金、確定給付企業年金(DB)、確定拠出企業年金(DC)などさまざまな制度があるので、自分の会社がどのような制度で、目安としていくらぐらいの退職金を受け取ることができるのか、あらかじめ確認しておいた方がよいでしょう。

退職金は「一気に動かさない」

受け取った退職金を一括投資するのはリスクが大きいので避けた方がよいでしょう。リスクを抑える基本は「分散投資」です。一度に投資するのではなく、タイミングを分けて少しずつ投資する「時間分散」と、ひとつの資産に集中して投資するのではなく、投資対象を複数の資産に分ける「資産分散」を心がけましょう。

退職金の受取戦略

確定給付企業年金(DB)や確定拠出企業年金(DC)は、一時金で受け取るか、年金で受け取るかを選べます(組み合わせることもできます)。一時金で受け取る場合は「退職所得控除」、年金で受け取る場合は「公的年金等控除」の対象となります。どちらが有利になるかは受け取る金額や、その他の退職金、公的年金等の金額によっても変わります。詳しくは税理士に相談するなど、税制を理解した上で有利な受取方法を選択することが大事です。

長生きリスクに備える

日本は長寿国として有名ですが、平均寿命は今後も延びると言われています。したがって資産設計もその備えが必要です。

老後の最大のリスクは「寿命が予測できない」こと

平均寿命が延びる中で、老後資産を長持ちさせる戦略もますます重要になってきています。そのための一番確実な方法は長く働いて収入が得られる期間を延ばすことです。定年が決まっている会社員であれば、リタイア後に個人で稼げるように40代・50代のうちから個人のスキルを磨く、副業を始める、あるいは仕事を紹介してもらえるように人的ネットワークを構築しておくことも後々役に立つかもしれません。

公的年金の繰下げ受給

公的年金を繰下げ受給すると受給額が増えます。たとえば65歳から受給できる年金を70歳まで繰り下げて受給すると、現行制度では受給額を42%増やすことができます。受給期間は5年間短くなりますが、受給額が増えるぶん長生きすればするほどメリットになります。ただし、繰り下げた期間の生活費や収入の確保が必要になるので、繰下げ受給をするのであれば40代・50代のうちから計画的に準備しておいた方がよいでしょう。

資産の取り崩し戦略を考える

老後資産の取り崩しは「計画性」が何より大事です。万が一資産が底をついてしまったら、年齢によってはそれから働いて稼ぐことは難しいからです。そこで、計画的に老後資産を取り崩す2つの方法を紹介します。

1. 4%ルール(定率取り崩し)

アメリカの研究で提示された手法で、毎年保有資産の4%ずつ(※2年目以降はインフレ率で調整)を取り崩しながら、株式・債券等で運用を続ければ、30年後も資産が尽きる可能性は低いという理論です。4%ずつ取り崩すということは、逆を言えば毎年取り崩したい額の25倍の資産を貯めておく必要があるということになります。つまり、公的年金のほかに毎年100万円ずつ資産を取り崩すなら、2,500万円準備しておくということです。この理論は過去のアメリカの株価成長率や物価上昇率をもとにしているので、現在の日本にそのまま適用できるわけではありませんが、運用を続けながら定率で取り崩すという考え方は参考になります。

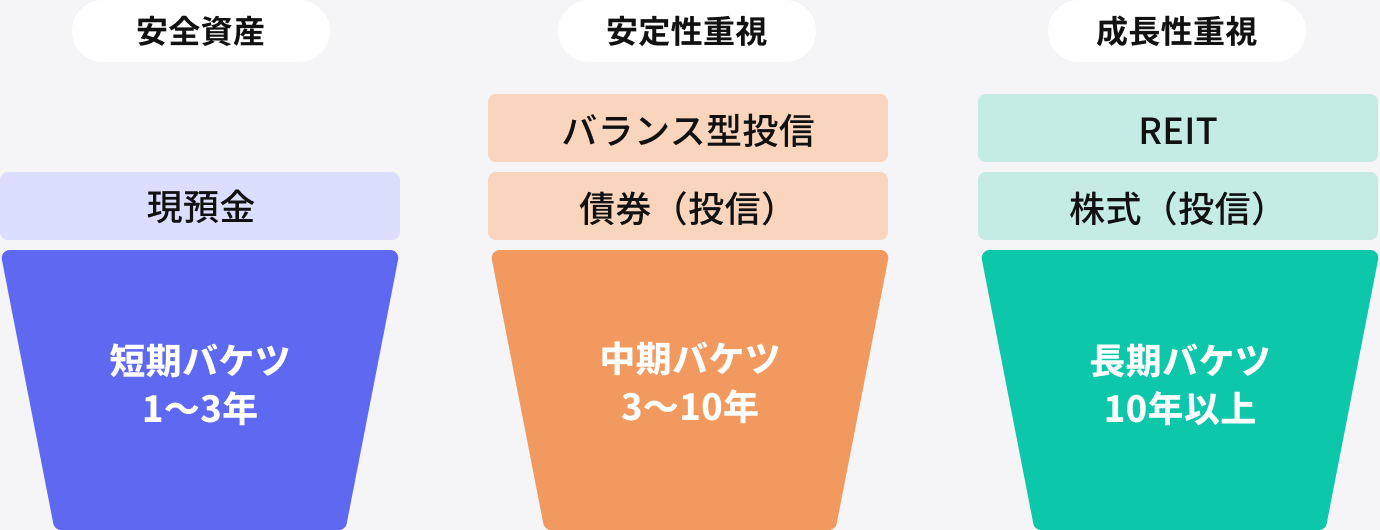

2. バケツ戦略(短期・中期・長期の3つに資産を分ける)

バケツ戦略とは、老後の資産を使う時期によって複数の「バケツ」(口座)に分けて管理する取り崩し方法です。たとえば短期バケツ(1~3年)には安全な現預金、中期バケツ(3~10年)には債券(投資信託)やバランス型投資信託など比較的安定した資産、そして長期バケツ(10年以上)には株式(投資信託)やREIT(不動産投資信託)など成長性重視の資産に分けることができます。

こうすると、相場が悪い時は短期・中期バケツから取り崩し、長期バケツの株式を売らずに温存できます。そして、相場が回復して株価が上昇すれば、長期バケツの資産を増やすことができます。要するに分散投資ですが、このように使う時期で分けておくことで、株価暴落時にも焦らず、落ち着いて対処することができます。

図表4:バケツ戦略の例

筆者が作成

運用初心者でもできる3つのステップ

最後に資産運用初心者が運用にチャレンジするための3つのステップを紹介します。

STEP1|家計と資産の「見える化」

まずは、家計と資産の現状把握が必要です。銀行口座や証券口座を整理して、資産一覧表を作成するとともに、1年間の家計の収支を洗い出してみましょう。そうすれば投資に回せる資産や毎月積み立て投資できる金額を把握することができます。

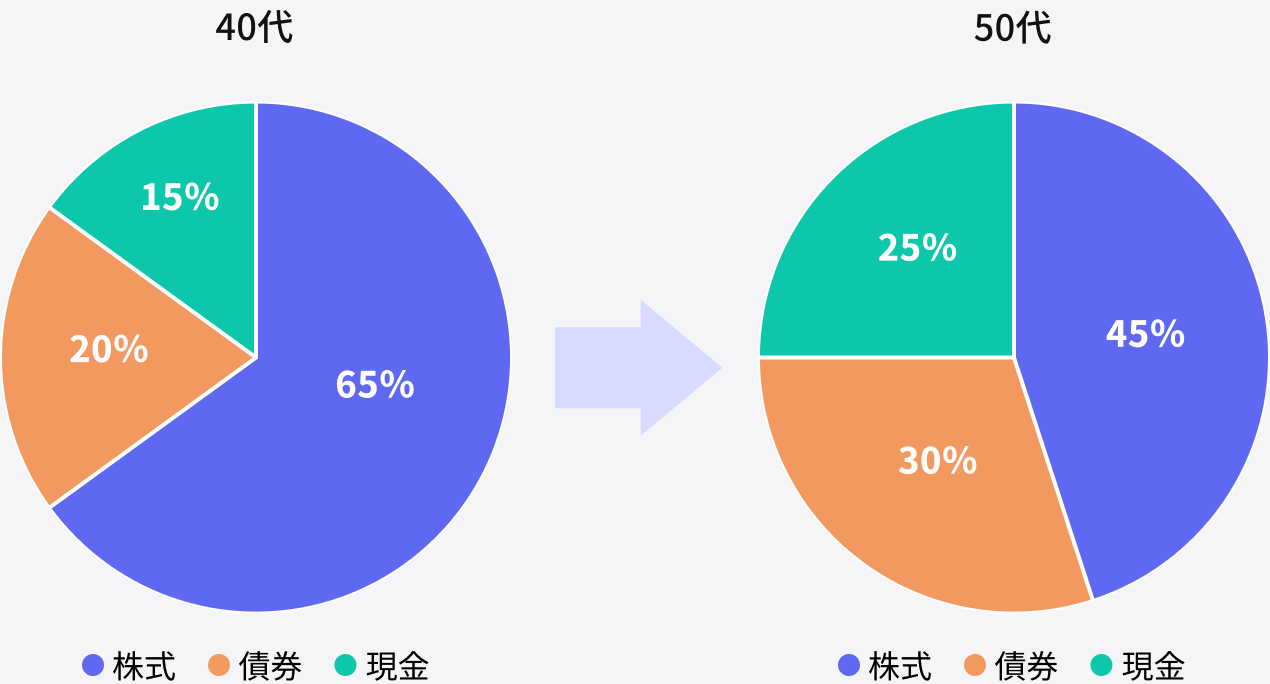

STEP2|リスク許容度に合わせたポートフォリオを作る

自分がどの程度までリスクを許容できるか考え、そのリスク許容度に合わせてポートフォリオ(資産配分)を考えてみましょう。年齢が上がるにつれてリスク許容度は下がっていくのが基本なので、年代別のポートフォリオをあらかじめ考えておいてもよいでしょう。

図表5:ポートフォリオ例

筆者が作成

STEP3|運用方法を選ぶ

目的に合わせて運用方法を選びましょう。たとえば長期的な老後資金はiDeCoを活用し、短中期的な資金や個別株で積極投資したい資金はNISAを活用するなど、税制優遇が受けられる制度も上手に活用したいところです。どちらの制度も積立分散投資を自動化することができます。NISAの投資枠を超える余裕資金は特定口座を併用して投資することもできますし、緊急時の生活防衛資金は現金や個人向け国債など安全資産で運用しておいた方が安心です。いずれにしても少なくとも年1回は運用状況を見直すようにしましょう。

まとめ

40代・50代になると、「資産運用は今からではもう遅いのでは?」と不安を抱えやすい年代です。しかし実際には、守りと攻めのバランスを整えることで、まだ十分に巻き返しが可能です。収入や生活が安定し、将来の見通しも立てやすくなるからこそ、具体的な目標を立てて、自分に合った資産設計を考えることができます。ぜひこの機会に老後まで見据えた運用について考えてみてください。

掲載コラムに関するおことわり

-

※当サイトに掲載されているコラムや記事は、一般的な情報提供を目的としたものであり、特定の金融商品やサービスの売買、投資勧誘を目的としたものではありません。また、記載内容は執筆者の判断に基づくものであり、当社または所属金融商品取引業者の公式見解を示すものではありません。

-

※情報の正確性・完全性について保証するものではなく、掲載時点の法令・制度等に基づいて作成されていますが、将来的な変更や更新には対応していない場合があります。

-

※投資、税務、ライフプラン等に関する最終的な判断は、必ずご自身の責任で行ってください。必要に応じて、専門家(税理士、FP、弁護士、IFAなど)にご相談ください。

-

※当サイトの利用または情報に基づく判断・行動により発生したいかなる損失・損害についても、当社は責任を負いかねますのでご了承ください。

-

※本ディスクレーマーは、当コラムページ全体に適用されます。各記事をお読みいただく際は、上記内容をご理解のうえ、ご判断ください。

オンラインセミナー(無料)に参加して学ぶ

- 新着記事

- 人気記事ランキング

おかねのこと、

プロに相談しよう

30秒で予約完了