相続税の計算方法は?基礎控除や配偶者控除、シミュレーションまで徹底解説

「まさかウチが?」相続税は一部の富裕層だけの税金ではありません。例えば、東京都内ではお亡くなりになった方の4人につき1件の割合で相続税申告がなされています。しかし、相続税は複雑で「結局いくらかかるのか」が分かりづらいのが実情です。

本記事では、相続税の基本から自身で計算できる具体的な計算ステップ、特に重要な基礎控除や配偶者の税額軽減といった重要な特例の適用方法を具体的に解説します。さらに、実際のケースに基づいたシミュレーションを通じて、あなたの家族の相続税の概算を知ることができます。

計算の結果、課税されることが分かれば、「納税資金の準備」や「資産ポートフォリオの見直し」という次のアクションへ移る必要性が明確になります。

第1部 相続税の基本:「まず税金がかかるか」を判断する

1-1 相続税の計算は「遺産総額」と「法定相続人の数」がポイント

相続税の計算は、不動産や預貯金などだけでなく、死亡保険金や死亡退職金(これらをみなし相続財産と呼び、非課税枠の適用があります)も含めた「遺産総額」を求めることから始まります。遺産総額を把握すると同時に、借入金などのマイナス財産(債務)も正確に把握し、正味の遺産額を算出します。そして、この正味の遺産額から基礎控除額を差し引き、相続税の計算の基礎となる課税遺産総額を求めます。基礎控除額は「法定相続人の数」に基づいて計算されるため、法定相続人を漏れなく正確に把握することが、最初の重要なポイントとなります。

1-2 相続税の計算を左右する最重要ポイント「基礎控除」とは

相続税対策の第一歩は、この基礎控除額がいくらになるかを確認し、課税遺産総額がこれを超えるかどうかを判断することです。課税遺産総額が基礎控除額以下であれば、相続税はかからず、申告も不要です。

計算式:3,000万円 + (600万円 × 法定相続人の数)

例1: 法定相続人(配偶者、子2人)計3人の場合

3,000万円 + (600万円 × 3人) = 4,800万円

例2: 法定相続人(子1人)計1人の場合

3,000万円 + (600万円 × 1人) = 3,600万円

1-3 「配偶者の税額軽減」とは

被相続人の配偶者が相続した正味の遺産額が、次の金額のうちいずれか多い金額までは、相続税が非課税になる制度です。

例えば、①正味の遺産額が2億円で配偶者がそのうち1億6,000万円を取得した場合、②正味の遺産額が6億円で配偶者がそのうち3億円を取得した場合、いずれもその配偶者の相続税はゼロになります。

- 1億6,000万円

- 配偶者の法定相続分相当額

第2部 相続税の具体的な計算方法を確認する

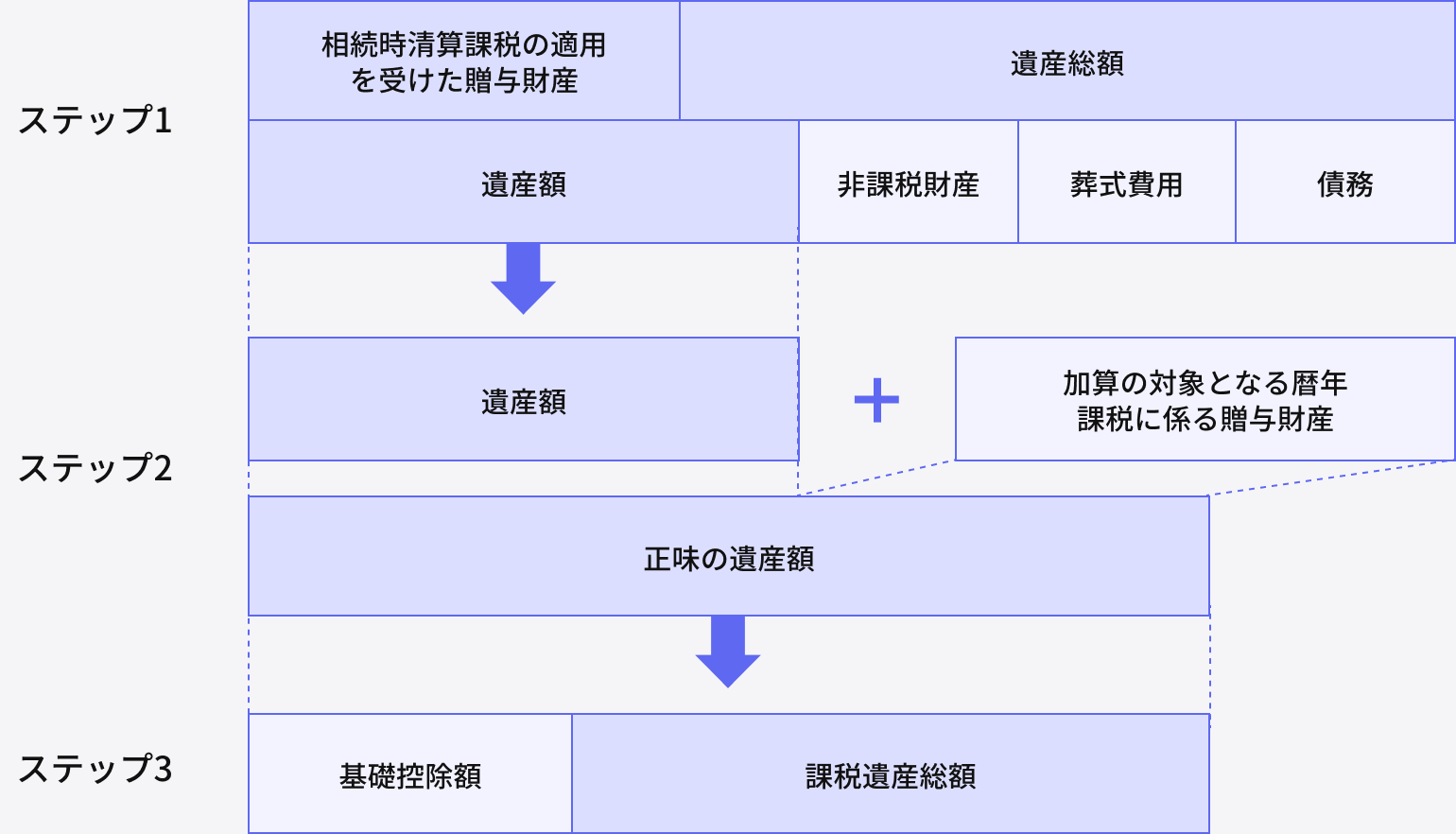

2-1 課税遺産総額を計算する

ステップ1 「遺産額」を計算する

相続や遺贈によって取得した財産(遺産総額)の価額と、相続時精算課税の適用を受けた財産の価額を合計し、その合計額から債務、葬式費用、非課税財産を差し引いて、「遺産額」を求めます。

ステップ2 「正味の遺産額」を計算する

「遺産額」に加算の対象となる相続開始前3年以内の暦年課税に係る贈与財産(注)の価額を加算して、「正味の遺産額」を求めます。

(注)令和6年1月1日以後に贈与により取得した財産については、相続開始前7年以内の贈与により取得した財産が加算の対象となります。

ステップ3 「課税遺産総額」を計算する

正味の遺産額から基礎控除額を差し引いて、「課税遺産総額」を求めます(ここでゼロやマイナスなら課税関係は生じません。)。

課税遺産総額の計算

出所:国税庁パンフレット「暮らしの税情報」(令和7年度版) ※一部筆者が加工(https://www.nta.go.jp/publication/pamph/koho/kurashi/pdf/000.pdf)

2-2 相続税を計算する

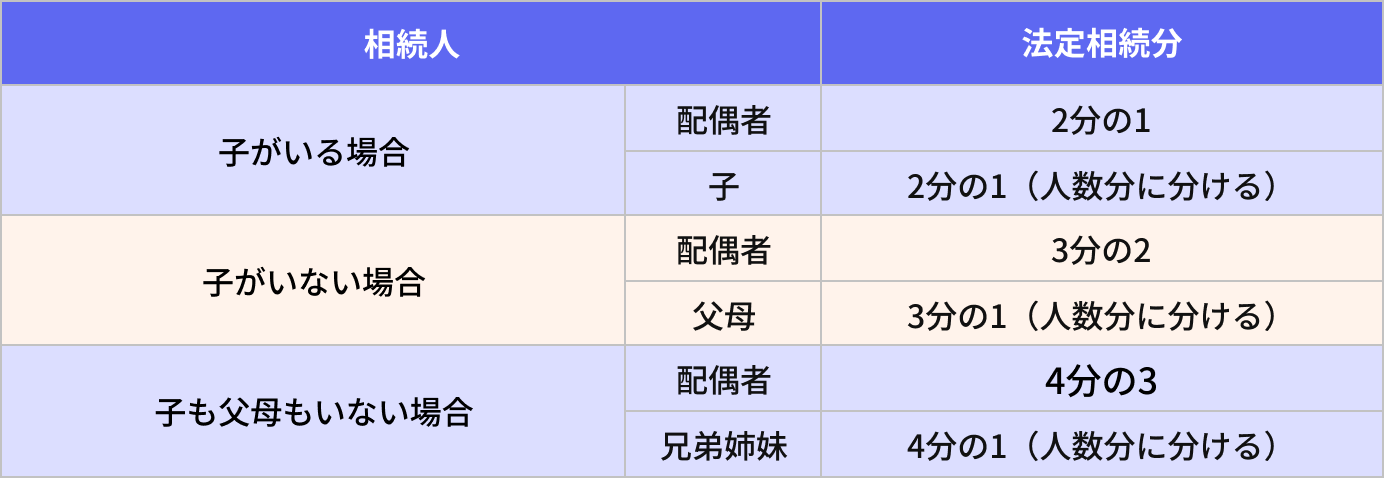

ステップ4:各人の「法定相続分に応じた取得金額」を計算する

課税遺産総額を法定相続分どおりに取得したと仮定して、各人の「法定相続分に応じた取得金額」を求めます。

法定相続分の主な例

出所:国税庁パンフレット「暮らしの税情報」(令和7年度版)(https://www.nta.go.jp/publication/pamph/koho/kurashi/pdf/000.pdf)

ステップ5:「相続税の総額」を計算する

各人の「法定相続分に応じた取得金額」に、以下の「相続税の速算表」を適用して仮の税額を計算します。

相続税の速算表

出所:国税庁パンフレット「暮らしの税情報」(令和7年度版)(https://www.nta.go.jp/publication/pamph/koho/kurashi/pdf/000.pdf)

ステップ6:「相続税の総額」を計算する

ステップ5で計算した各人の仮の税額を合計し「相続税の総額」を計算します。

ステップ7:「各相続人の算出税額」を計算する

ステップ6で求めた「相続税の総額」を、遺言や遺産分割協議書に基づいた実際の取得割合で按分し、各相続人の「算出税額」を求めます。

計算式:各相続人の算出税額 = 相続税の総額 × 実際の取得財産の価額 / 正味の遺産額

ステップ8:税額控除を適用し「最終的な納税額」を計算する

「各人の算出税額」から税額控除を差し引いて、各人の「最終的な納税額」を求めます。

① 配偶者に対する相続税額の軽減

被相続人の配偶者が取得した財産のうち、「1億6,000万円」または「配偶者の法定相続分相当額」のいずれか多い金額までは非課税となります。

注意点: 適用には必ず相続税の申告が必要であり、遺産分割が確定していることが原則。

② その他の税額控除

未成年者控除、障害者控除、贈与税額控除(暦年課税贈与、相続時精算課税贈与)、相次相続控除(10年以内に2度相続があった場合)、外国税額控除があります。

計算式:各相続人の最終納税額 = 各人の算出税額 – 配偶者控除など各種税額控除

第3部 あなたの相続税額はいくら(シミュレーション)

ケース1:「配偶者の税額軽減」で配偶者の納税額がゼロになるケース

被相続人である夫の相続(一次相続)において、配偶者の税額軽減を用いて相続税額を求めます。

〔前提条件〕

正味の遺産額1億5,000万円(土地・家屋4千万円、預貯金1億1,000万円)

法定相続人:妻、子A、子B(計3人)

遺産分割協議において、妻が1億2,000万円、子2人が1,500万円ずつ(合計1億5,000万円)取得することを決定

【基礎控除と課税遺産総額の計算(ステップ1~ステップ3)】

①基礎控除額: 3,000万円 + (600万円×3人) = 4,800万円

②課税遺産総額: 1億5,000万円 – 4,800万円 = 1億200万円

(課税遺産総額が発生するため、申告は必要)

【相続税の総額の計算(ステップ4~ステップ6)】

③法定相続分に応じた取得金額:

妻:1億200万円 ×1/2 = 5,100万円

子A、子B: 5,100万円 ×1/2 = 2,550万円(子1人あたり)

④各人の仮の税額(速算表適用)

妻(5,100万円):5,100万円 × 30% – 700万円 = 830万円

子A、子B(2,550万円):2,550万円 × 15% – 50万円 = 332.5万円(子1人あたり)

⑤相続税の総額: 830万円 + 332.5万円 + 332.5万円 = 1,495万円

【最終納税額の確定(ステップ7~8)】

⑥各人の算出税額(相続税総額1,495万円を実際の取得割合で按分)

妻: 1,495万円 × 1億2,000万円 / 1億5,000万円 = 1,196万円

子A、子B: 1,495万円 × 1,500万円 / 1億5,000万円 = 149.5万円(子1人あたり)

⑦配偶者の税額軽減の適用:

妻の算出税額は1,196万円。しかし、妻の取得額1億2,000万円は配偶者の税額軽減の非課税枠(1億6,000万円)を下回るため、全額控除(1,196万円控除)されます。

妻:1,196万円 – 1,196万円 = 0円

⑧最終納税額:

子A、子B: 各149.5万円

世帯の合計納税額: 0円 + 149.5万円 + 149.5万円 = 299万円

【解説】

正味の遺産額1億5,000万円のケースにおいて、配偶者が1億5,000万円を取得した場合、配偶者の税額軽減を適用することで、一次相続(最初の相続)の納税額はゼロとなります。正味の遺産額が1億6,000万円以下の場合、配偶者が法定相続分を超えて取得することで、一次相続(最初の相続)の納税額を軽減することができます。

ケース2:ケース1の各人の取得金額に基づき配偶者の二次相続が開始したケース

ケース1の前提条件にしたがって配偶者が1億2,000万円取得した状態で、配偶者の相続(二次相続)が開始したときの相続税額を求めます。なお、相次相続控除(注)の適用はないものとして計算します。

【二次相続の相続税額】

①基礎控除額:3,000万円+(600万円×2人)=4,200万円

②課税遺産総額:1億2,000万円-4,200万円=7,800万円

③法定相続分に応じた取得金額:7,800万円×1/2=3,900万円(子1人あたり)

④各人の仮の税額:3,900万円×20%-200万円=580万円(子1人あたり)

⑤相続税の総額:580万円+580万円=1,160万円(子2人分)

この結果、ケース1⑧最終納税額とケース2⑤相続税の総額の合計は次のようになります。

299万円+1,160万円=1,459万円

(注)「相次相続控除」とは、短期間に続けて相続開始があったときは同一の財産に相続税が課されることになり、長期間にわたり相続開始がなかった場合と比較して、税負担が重くなるため、10年以内の相続開始があったときの税負担を軽減するための控除をいいます。

【解説】

配偶者の二次相続が開始した場合、法定相続人の数が1人減少すること、配偶者の税額軽減が適用できないため、相続税の税率が上がり相続税の負担は大きくなります。

ケース3:二次相続を見据えた遺産分割を考慮するケース

ケース1において、配偶者の取得財産を4,200万円、子2人の取得財産を1億800万円(1人あたり5,400万円)として、一次相続、二次相続それぞれの相続税額を求めます。

【一次相続の相続税額】

⑥各人の算出税額(相続税総額1,495万円を実際の取得割合で按分)

妻:1,495万円×4,200万円/1億5,000万円= 418万6千円

子A、子B:1,495万円×5,400万円/1億5,000万円= 538万2千円(子1人あたり)

⑦配偶者の税額軽減の適用

妻の算出税額418万6千円は、配偶者の税額軽減の適用によって全額控除されます。

妻:418万6千円 – 418万6千円 = 0円

⑧最終納税額

子A、子B: 各538万2千円

世帯の合計納税額: 0円 + 538万2千円 + 538万2千円 = 1,076万4千円

【二次相続の相続税額】

妻の取得財産は4,200万円と基礎控除額以下となり、妻の二次相続が開始した場合、相続税の課税対象となりません。したがって、一次相続および二次相続トータルとしての税負担額は、1,076万4千円となり、ケース2の1,459万円と比較すると約383万円軽減できたことになります。

このように、妻と子が相続する場合は、一次相続と二次相続のトータルとしての税負担額をシミュレーションして、一次相続時の妻の取得金額を計算する必要があります。

第4部 相続税の納税に備えるための行動計画

4-1 納税資金を準備する

相続税の申告と納税は、相続開始を知った日の翌日から10ヵ月以内に金銭で一括納付することが原則です。期限を過ぎて申告すると無申告加算税がかかります。また、期限を過ぎて納税が遅滞すると、法定納期限の翌日から納付するまでの日数に応じて延滞税がかかります。このほか、税務署から督促状が送付されてもなお納付されないときには、財産の差押えなどの滞納処分を受ける場合があります。

この期限と納付方法を念頭に置くと、「納税資金の準備」こそが、相続対策において最も重要かつ緊急性の高い課題となります。シミュレーションで概算した納税額に対し、相続財産の大半が不動産のように換金しにくい資産で占められ、手元に十分な現金や金融資産がない場合、納税のために大切な自宅や収益不動産を慌てて売却せざるを得なくなる事態(いわゆる「相続貧乏」)に陥るリスクがあります。

特に都心部の相続財産は、評価額の高い土地の占める割合が大きくなるため、このリスクに備えた資金準備が不可欠です。延納(分割払い)や物納(不動産などでの納付)の制度もありますが、要件が厳しく、実際に利用できるハードルは高いのが現状です。

4-2 資産ポートフォリオを見直す

シミュレーション結果に基づき、納税資金が不足すると見込まれる場合、納税資金に充てるための生命保険への加入や、非流動資産(不動産など)の一部売却による資産ポートフォリオの見直しを検討しましょう。納税資金不足を避けるため、以下の視点で資産の見直しを行うことが重要です。

(1)資産の種類の確認

現在の資産を「流動資産(現金、換金しやすい上場株式)」と「非流動資産(不動産、非上場株式など)」に分類し、予測される納税額に対して流動資産が不足していないかを確認します。

(2)生命保険の活用

最も確実な納税資金の準備方法の一つが生命保険です。生命保険金は、指定された受取人に迅速に支払われ、受取人固有の財産として遺産分割協議の対象外となるため、納税資金対策としては有効です。さらに、「500万円 × 法定相続人の数」の非課税枠を利用できるため、節税と納税資金の確保を同時に実現できます。

(3)生前整理と売却による現金化

納税資金が大きく不足する場合、一部の不動産や評価が難しく分割しにくい資産について、生前に売却し、現金化しておくことも有効な対策となります。ただし、不動産を売却すると譲渡所得税が発生することや、相続財産の評価額が上がる可能性がある点には注意を要します。

4-3 遺言書を作成する

遺産分割協議に時間を要すると見込まれる場合は、遺言書を作成しておくことが有効な対策となります。

例えば、配偶者の税額軽減の適用を受けるためには、相続税の申告期限までに遺産分割協議が終了していることが必要ですが、遺言書を作成しておくことで、相続人間の遺産分割協議が不要となるため、遺産分割協議に要する日数を短縮することができます。この際、公正証書遺言または法務局の自筆証書遺言保管制度を利用すれば、家庭裁判所の検認手続き(注)は不要です。

(注)遺言書の保管者またはこれを発見した相続人は、遺言者の死亡を知った後、遅滞なく遺言書を家庭裁判所に提出して、その「検認」を請求しなければなりません。検認の申立てから検認まで一定の期間を要します。

まとめ

相続税の計算は「課税遺産総額」を求めることから始まり、基礎控除額の確認が最も重要です。税額が大きくても、配偶者がいる場合は配偶者の税額軽減で納税額を大幅に減らせることは可能ですが、二次相続まで見据えた総合的な検討が必要です。

本記事のシミュレーションで「課税対象になりそうだ」と感じた場合は、早めに納税資金の準備と資産構成の見直しを進める必要があります。正確な財産評価と最新の税制に基づく最適な対策を講じるには、相続税専門の税理士に相談することをおすすめします。

※ 本記事は外部専門家からの記事提供によるものであり、当サイトの所属アドバイザーとは関係ありません。

掲載コラムに関するおことわり

-

※当サイトに掲載されているコラムや記事は、一般的な情報提供を目的としたものであり、特定の金融商品やサービスの売買、投資勧誘を目的としたものではありません。また、記載内容は執筆者の判断に基づくものであり、当社または所属金融商品取引業者の公式見解を示すものではありません。

-

※情報の正確性・完全性について保証するものではなく、掲載時点の法令・制度等に基づいて作成されていますが、将来的な変更や更新には対応していない場合があります。

-

※投資、税務、ライフプラン等に関する最終的な判断は、必ずご自身の責任で行ってください。必要に応じて、専門家(税理士、FP、弁護士、IFAなど)にご相談ください。

-

※当サイトの利用または情報に基づく判断・行動により発生したいかなる損失・損害についても、当社は責任を負いかねますのでご了承ください。

-

※本ディスクレーマーは、当コラムページ全体に適用されます。各記事をお読みいただく際は、上記内容をご理解のうえ、ご判断ください。

オンラインセミナー(無料)に参加して学ぶ

- 新着記事

- 人気記事ランキング

おかねのこと、

プロに相談しよう

30秒で予約完了