投資信託の始め方|口座開設から買い方、選び方のポイントまで5ステップで解説

これから投資信託を始めたいと考えている方のなかには「何から手をつければよいのか分からない」と感じている方もいるのではないでしょうか。数多くの商品があるなかで「どの商品を選べばよいのか判断がつかない」と悩む方も少なくありません。

投資信託は資産形成の手段として広く利用されていますが、証券会社の選択や商品選びを間違えると、期待した運用効果につながらない可能性もあります。

この記事では、投資信託の基本的な仕組みから、口座開設、買い方までの具体的なステップを整理していきます。選び方のポイントについても解説するので、これから投資信託を検討している方はぜひ参考にしてみてください。

投資信託で失敗しないための基礎知識

投資信託を正しく活用するためには、まずその仕組みや特徴を理解する必要があります。

ここでは、投資信託の基本的な仕組みやメリット・デメリットを解説します。

投資信託の仕組み

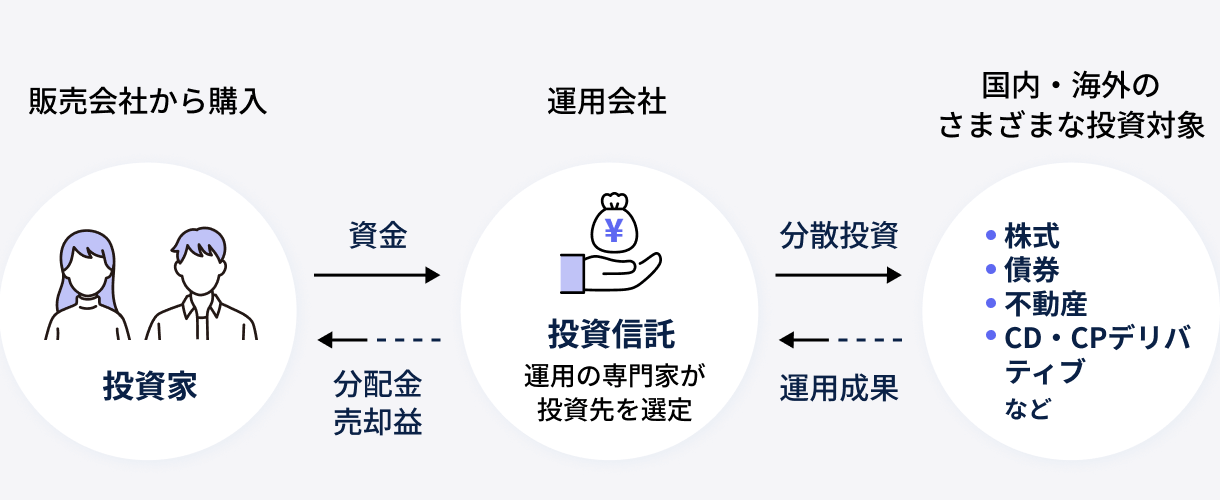

投資信託とは、多くの投資家から集めた資金をひとつにまとめ、プロである運用会社が株式や債券、REIT(不動産)などに投資する仕組みです。投資家はそれぞれが購入した口数に応じて、基準価額の上昇による利益や分配金を受け取れます。

投資信託には、運用を担当する「運用会社」、商品を取り扱う「販売会社」、資産を保管する「信託銀行」の三つの機関で構成されています。比較的少額から投資できる商品として多くの方に利用されています。

投資信託のメリット・デメリット

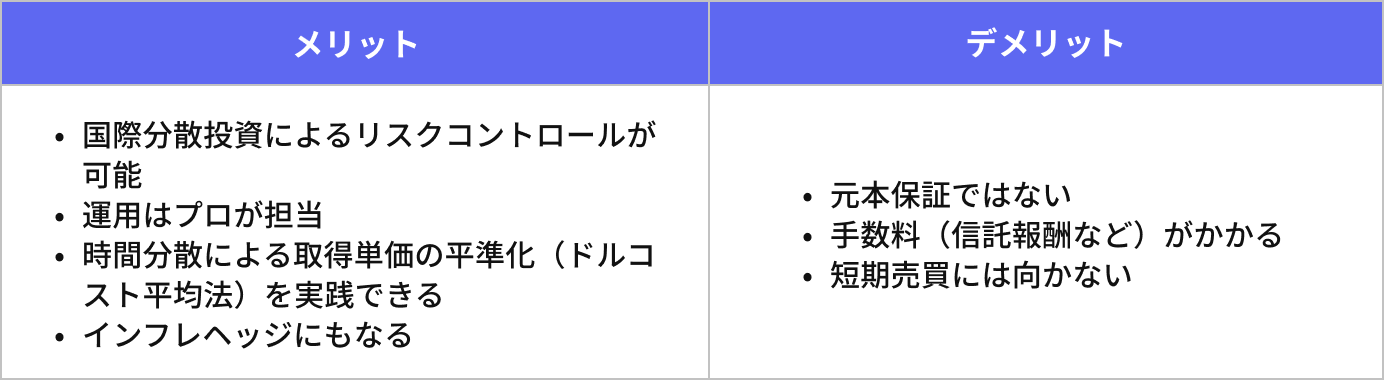

投資信託を活用する主なメリット・デメリットは以下のとおりです。

投資信託は複数の資産や地域に分散して投資ができるため、株式投資よりも価格変動や倒産リスクを抑えやすい点が特徴です。また、運用はプロが担当するため、忙しい方でも市場分析などの手間を省きながら資産形成に取り組めます。

さらに、継続的な買付による時間分散は、取得単価を平準化し、感情に左右されにくい運用に役立ちます。

一方で、元本が保証されないことや、運用の過程で信託報酬などの手数料が発生する点に注意が必要です。また、売却から現金化までに日数を要するファンドもあるため、短期売買には不向きな商品といえます。

投資信託の始め方5STEP

それでは具体的な投資信託の始め方を次の5STEPに分けてみていきましょう。

STEP1. 商品の選択・決定

STEP2. 口座開設の準備

STEP3. 口座開設

STEP4. 商品を買い付ける

STEP5. 取引内容の確認

それぞれのSTEPについて詳しく解説します。

STEP1. 商品の選択・決定

まずは、自身のニーズや投資目的に合わせて購入する投資信託を選択します。投資対象となる資産には、主に次のような種類があります。

- 株式

- 債券

- REIT(不動産)

- コモディティ

投資先は国内・海外に分かれており、地域によってリスクや値動きの特徴が異なります。また、株式や債券など複数の資産にバランスよく分散投資する「バランス型」の投資信託もあり、値動きを抑えながら長期的に運用したい場合に有効です。

投資信託は、運用目的やリスク許容度、資産状況に応じて、自身に合った商品を選ぶことが重要になります。

STEP2. 口座開設の準備

次に、口座を開設する際に必要となるものを確認しておきましょう。一般的には以下の書類や情報が求められます。

- 印鑑

- 本人確認書類(運転免許証・パスポートなど)

- マイナンバー(個人番号)確認書類

これらを事前に準備しておくことで、口座開設の手続きをスムーズに進められます。

STEP3. 口座開設

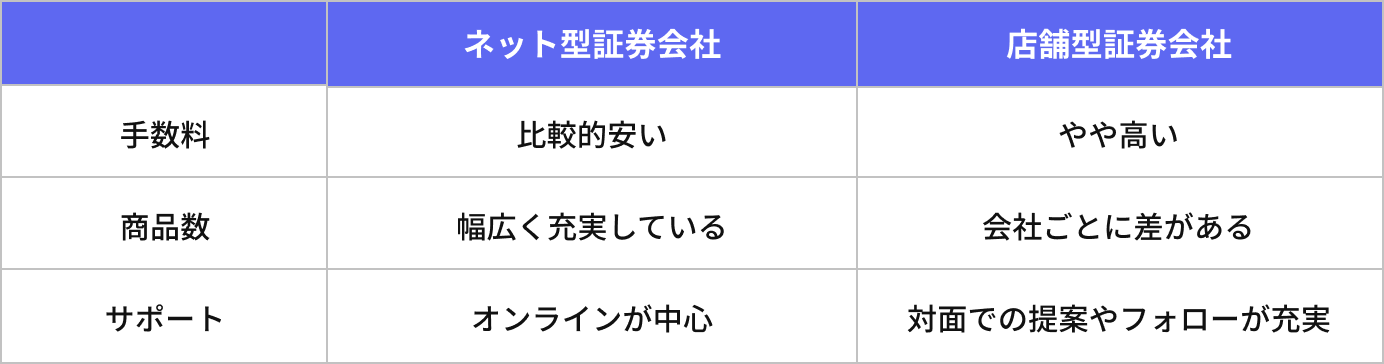

必要書類の準備が整ったら、次は実際に口座開設の手続きに進みます。証券会社は、主にネット型と店舗型の証券会社に分かれます。ネット型であればインターネット上で手続きができ、一方の店舗型の証券会社の場合は窓口での手続きが一般的です。

口座を開設する際は、前述で選んだ投資信託をその証券会社が取り扱っているかを確認しておくことが大切です。もし、取り扱いがない場合は、同じ投資対象や運用方針の商品があるかをあわせて確認しておくとよいでしょう。

なお、ネット型と店舗型の証券会社ではサービス内容や特徴が異なります。それぞれの違いについては後述で詳しく解説します。

STEP4. 商品を買い付ける

口座開設が完了したら、あらかじめ選んでいた投資信託を実際に買い付けます。購入までの流れは次のとおりです。

- 口座に資金を入金する

- 購入方法を選択する(スポット購入、積立購入)

- 金額を指定して購入する

買付方法は「スポット購入」と「積立購入」の大きく2つに分かれます。スポット購入は必要なタイミングでまとめて購入する方法で、一方の積立購入は毎月など決まった日に一定額を継続的に購入する方法です。購入方法を選択したあとは、買い付ける金額を指定して注文します。

また、窓口からの購入であれば、担当者に相談しながら商品選びのポイントや購入方法についてアドバイスを受けられます。

STEP5. 取引内容の確認

約定が成立すれば、その時点から運用がスタートします。

購入後は、証券会社の管理画面で「取引履歴」や「保有残高」を定期的にチェックしておきましょう。値動きの傾向や保有資産のバランスを把握することで、ポートフォリオを調整しやすくなり、安定した運用につながります。

また、商品によっては運用状況に応じて分配金が振り込まれる場合もあります。受取方法や再投資の設定もあわせて確認しておくと安心です。

投資信託選びのポイント

投資信託を選ぶ際には以下のポイントを押さえておきましょう。

- インデックスとアクティブの違いを理解する

- 投資対象の過去の運用実績を確認

- 純資産残高を確認する

いずれも商品の特徴や安定性を見極めるうえで重要な要素となります。以下でそれぞれのポイントについて詳しく解説します。

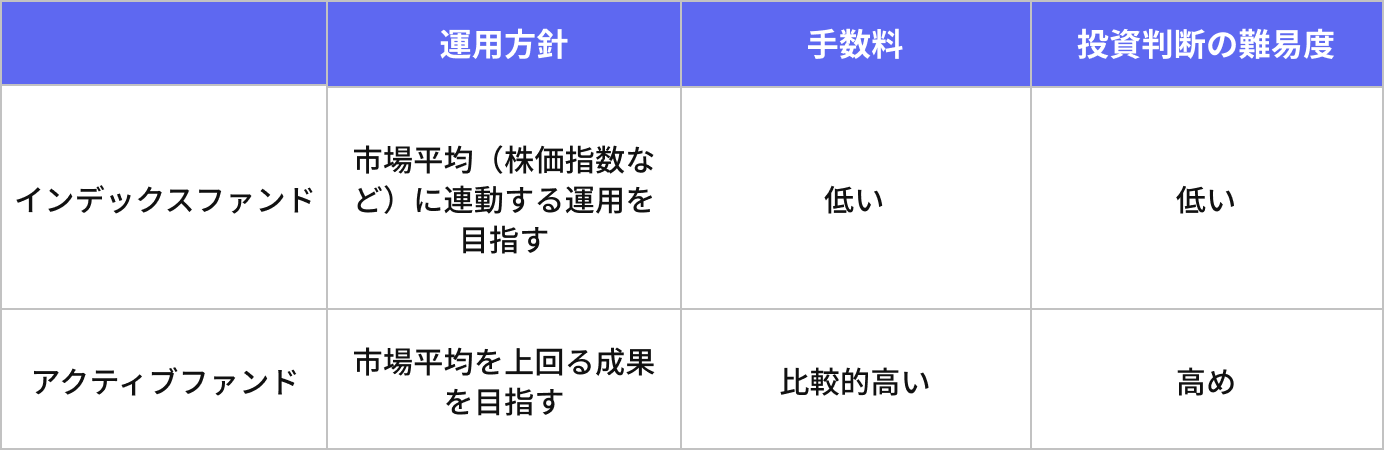

インデックスとアクティブの違いを理解する

投資信託を選ぶ際は、まず「インデックスファンド」と「アクティブファンド」の違いを理解しておくことが大事です。それぞれの特徴は次のとおりです。

一般的に、運用のシンプルさや手数料の低さから、初心者にはインデックスファンドが選ばれやすい傾向にあります。

一方で、一定の投資経験がある方や、価格変動リスクを許容しながら市場平均以上の成果を目指したい方であれば、アクティブファンドを選択するのも有効です。

投資対象の過去の運用実績を確認

投資信託を選ぶ際は、過去5〜10年程度の運用実績も確認しておきましょう。市場が上昇した時期や下落した時期にどのような動きをしたかを見ることで、そのファンドの特徴が把握しやすくなります。

とくにチェックしておきたいポイントは以下のとおりです。

- どれだけ値上がり(値下がり)したか

- 値動きの幅が大きかったか

- 分配金に変動があったか

可能であれば、3年・5年と複数の期間で比較し、同じ分類のファンド同士を見比べると、運用の安定性や傾向がつかみやすくなります。過去の実績は将来を約束するものではありませんが、運用方針やリスク傾向をつかむうえで有効な判断材料となるでしょう。

純資産残高を確認する

純資産残高は、そのファンドにどれだけ資金が集まっているかを示す指標で、運用が順調であったり、投資家から支持を集めていたりすると増加する仕組みです。

一般的には、100億円以上あれば安定した運用が期待できる水準とされる一方、10億円未満の場合は繰上償還(ファンドの強制終了)が発生しやすくなるといわれています。

長期間にわたって保有する場合、純資産残高はそのファンドが安定しているかどうかを判断する一つの目安になります。そのため、同じ特徴を持つ投資信託であれば、より純資産残高の大きいファンドを優先するという考え方も有効です。

投資初心者が投資信託を始める際のポイント

投資初心者が投資信託を始める際には次のポイントを押さえておくことが大事です。

- 余裕資金で始める

- 長期運用を前提に始める

- 自分にあった証券会社を選ぶ

これらを理解しておくことで、投資のリスクを管理しやすくなります。以下でそれぞれのポイントについて順にみていきましょう。

余裕資金で始める

投資信託の運用は、当面使う予定のない資金で行うことが望ましく、日々の生活費や緊急時に備える資金は別に確保しておく必要があります。目安としては、最低でも生活費の6ヵ月~1年分を手元に置いておくと安心です。

たとえば、毎月の生活費が25万円の場合、150~300万円程度を生活防衛資金として確保しておきたいところです。そのうえで、残った余裕資金を投資に回すことで、急な出費が生じても売却して取り崩す心配が少なくなり、安定した運用を続けやすくなります。

また、値下がりしても日々の生活に影響しないため、心理的な負担が軽くなり、焦って売却してしまう「狼狽売り」も避けやすくなるでしょう。

長期運用を前提に始める

投資は時間を味方につけることで、短期的な値動きに左右されにくくなる特徴があります。市場価格は常に変動しますが、長期で保有するほど動きが安定し、資産形成が進めやすくなります。

他にも長期投資には次のようなメリットがあります。

- 複利効果が得られる

- 日々の値動きに一喜一憂しなくていい

複利効果とは、運用で得た利益を再び投資に充てることで、時間の経過とともに資産が効率的に増えやすくなる仕組みです。10年、できれば20年以上の視点で運用を続けると、複利効果が発揮されやすくなります。短期的な値動きに惑わされず、長期目線で保有を続けることを心がけましょう。

自分にあった証券会社を選ぶ

自分にあった証券会社を選ぶことも大切です。前述のとおり、証券会社は大きく分けてネット型と店舗型の2種類があり、それぞれ特徴が異なります。まずは、それぞれの違いを以下で把握しておきましょう。

ネット証券では手数料が無料のケースも多く、コストを抑えて幅広い商品から選びたい方に向いています。一方で、ネット証券よりも手数料が高くなるものの、運用方針や商品選びを相談しながら進めたい場合は、店舗型の証券会社が有効でしょう。

自分に合う投資信託を見つけるにはIFAの活用が有効

店舗型の証券会社では対面でサポートを受けられるものの、取り扱う商品の種類が多く仕組みも複雑なため、自分に合う商品を見つけるのは容易ではありません。さらに、販売会社側の事情で特定の商品を提案されるケースもあり、必ずしも自分に合った選択ができるとは限りません。

そこで検討したいのがIFA(独立系ファイナンシャルアドバイザー)の活用です。IFAであれば中立的な立場から商品選びをサポートしてもらえ、自身の目的に合った運用を進めやすくなります。

ここでは、IFAの概要や銀行・証券会社との違い、利用する際のメリット・デメリットについて解説します。

IFAとは

IFAとは「Independent Financial Advisor」の略で、独立した立場で投資の助言を行う金融アドバイザーのことです。銀行や証券会社のように特定の金融機関に属さず、中立的な立場から金融商品の選び方や運用方針についてサポートするのが特徴です。

また、IFAの役割は、投資信託選びだけにとどまりません。ポートフォリオの設計や、老後資金、教育資金などライフプランに合わせた運用方針も一緒に考えてくれます。

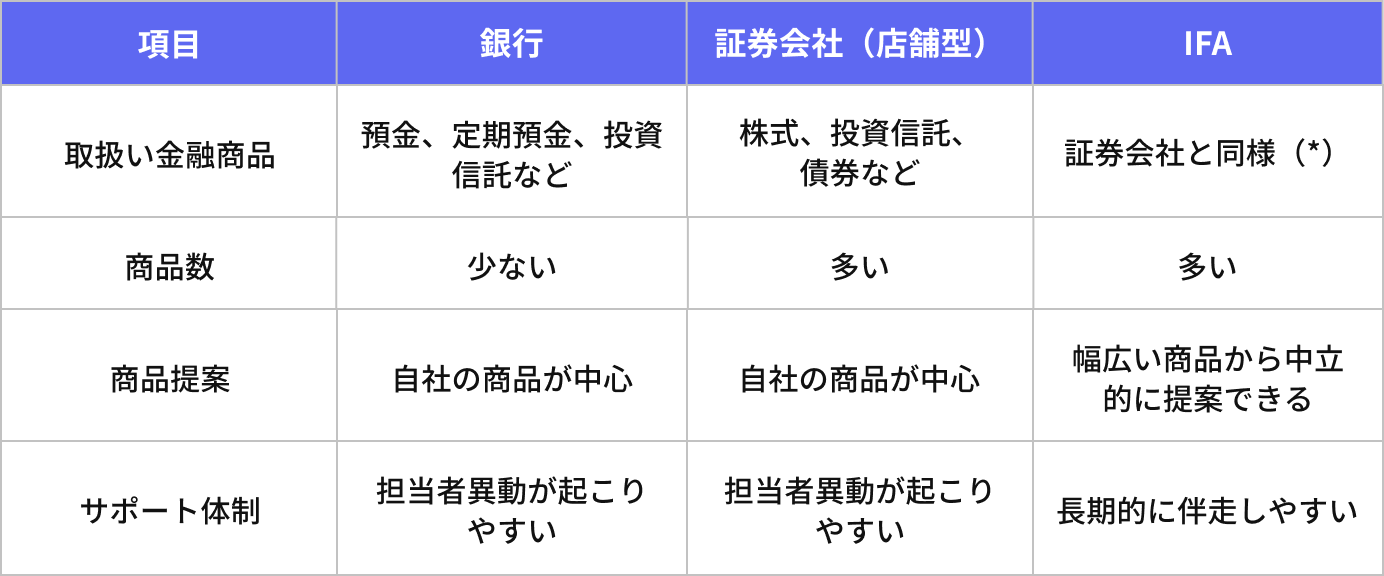

銀行・証券会社との違い

IFAは銀行や証券会社と混同されることがありますが、立場や提案の方向性は大きく異なります。主な違いは次のとおりです。

※一般的な傾向を示したもので、すべての会社に当てはまるものではありません

* 法令上金融商品仲介業者が取扱うことができる商品に限る

このように、銀行・証券会社とIFAは商品の取り扱い方針や提案のアプローチ方法が異なります。とくにIFAは特定の金融機関に属さないため、顧客本位で助言できる点が他の金融機関との違いといえるでしょう。

次項でIFAを利用するメリットや注意点について詳しく解説します。

IFAを活用するメリット・デメリット

IFAを活用する主なメリット・デメリットは以下のとおりです。

IFAは特定の金融機関に属していないため、幅広い商品のなかから中立的な立場で助言を受けられる点が大きな特徴です。また、担当者が頻繁に変更されにくく、長期的な運用設計を相談しやすい点もメリットの一つでしょう。

一方で、IFAには個人差があり、実務経験や専門性にばらつきが見られます。また、ネット上でも情報が少なく、信頼できるIFAを見つけるまでに時間がかかる点も課題の一つです。

そのため、信頼できるIFA選びが今後の資産形成を進めるうえで大きなポイントとなるでしょう。

まとめ

投資信託とは、投資家から集めた資金を、運用会社が株式や債券、REIT(不動産)などに投資する仕組みです。

投資信託を始める際には、商品選び・口座開設・購入・取引確認といった基本ステップを理解しておくことが大切です。また、過去の運用実績や純資産残高などをあらかじめ確認し、自身に合う商品を慎重に見極める必要があるでしょう。

とはいえ、投資信託は種類が多く、情報量も多いため、自分だけで判断するのが難しいかもしれません。そのような場合は、IFAの活用が有効です。IFAは中立的な立場から助言が受けられ、自身の目的やリスク許容度に合わせて長期的に伴走してもらうことが可能です。

専門家のサポートを受けながら進めることで、より安心感のある資産形成が実現しやすくなるでしょう。

掲載コラムに関するおことわり

-

※当サイトに掲載されているコラムや記事は、一般的な情報提供を目的としたものであり、特定の金融商品やサービスの売買、投資勧誘を目的としたものではありません。また、記載内容は執筆者の判断に基づくものであり、当社または所属金融商品取引業者の公式見解を示すものではありません。

-

※情報の正確性・完全性について保証するものではなく、掲載時点の法令・制度等に基づいて作成されていますが、将来的な変更や更新には対応していない場合があります。

-

※投資、税務、ライフプラン等に関する最終的な判断は、必ずご自身の責任で行ってください。必要に応じて、専門家(税理士、FP、弁護士、IFAなど)にご相談ください。

-

※当サイトの利用または情報に基づく判断・行動により発生したいかなる損失・損害についても、当社は責任を負いかねますのでご了承ください。

-

※本ディスクレーマーは、当コラムページ全体に適用されます。各記事をお読みいただく際は、上記内容をご理解のうえ、ご判断ください。

オンラインセミナー(無料)に参加して学ぶ

- 新着記事

- 人気記事ランキング

おかねのこと、

プロに相談しよう

30秒で予約完了