50代からの老後資金準備|「もう間に合わない」と諦める前にできること

50代になると定年退職までのカウントダウンがはじまりますが、老後資金の準備が十分にできていないことに不安を感じている人もいるでしょう。

しかし、老後資金の準備は50代からでも間に合います。

この記事では、50代から老後資金準備を始めるために必要な知識、失敗しないために気をつけたいことなどをご紹介します。

50代からでも老後資金準備を始めたほうがよい理由

まずは、50代からでも老後資金準備を始めたほうがよい理由を4つ説明します。

働ける期間が残り10年程しか残されていないから

定年退職の年齢が60歳~65歳と考えると、給与収入が見込める期間はあと10年程しか残されていません。もし、今まで老後資金を準備できていなかった場合、この10年程が老後資金を準備できるラストチャンスともいえるでしょう。

50代は収入が増えてくる時期でもあり、買い物や旅行など消費に対する意欲が増すかもしれません。しかし、年金生活になってから後悔しないためにも、現役で働けるうちに老後資金を準備したほうがよいといえます。

教育資金や住宅ローンの返済など出費の目途がつくから

50代になると、子どもの教育資金や住宅ローンの返済など出費の目途がつく時期になります。出費が減り、余裕資金が増えるのであれば、その資金をそのまま老後資金として準備することをおすすめします。

月々の余裕資金が3万円だったとしても、10年間分では、360万円になります。元本を絶対に減らしたくないという意思がある場合は貯金をするのも一つですが、少しでも増やしたいのであれば、投資信託などで長期積立投資をすることをおすすめします。

インフレで想像以上に老後資金がかかる可能性があるから

インフレの進行を実感している人も多いかと思いますが、今後もインフレが進行する可能性は否めません。インフレの原因はエネルギーの高騰・円安などさまざまですが、人手不足によりモノやサービスの価格が高騰しているケースに関しては、少子高齢化の日本で簡単に解決する問題ではないといえるでしょう。そのため、想定より老後に必要になる資金は増える可能性があると頭に入れておく必要があります。

年金支給額は物価変動に連動して調整され、物価が上昇すると年金額も増加しますが、そもそもの年金支給額が老後の生活を支えるために十分ではないケースも多いです。そのため、将来のインフレも加味して、老後資金は多めに準備した方がよいといえます。

医療費の増加リスクに備えるため

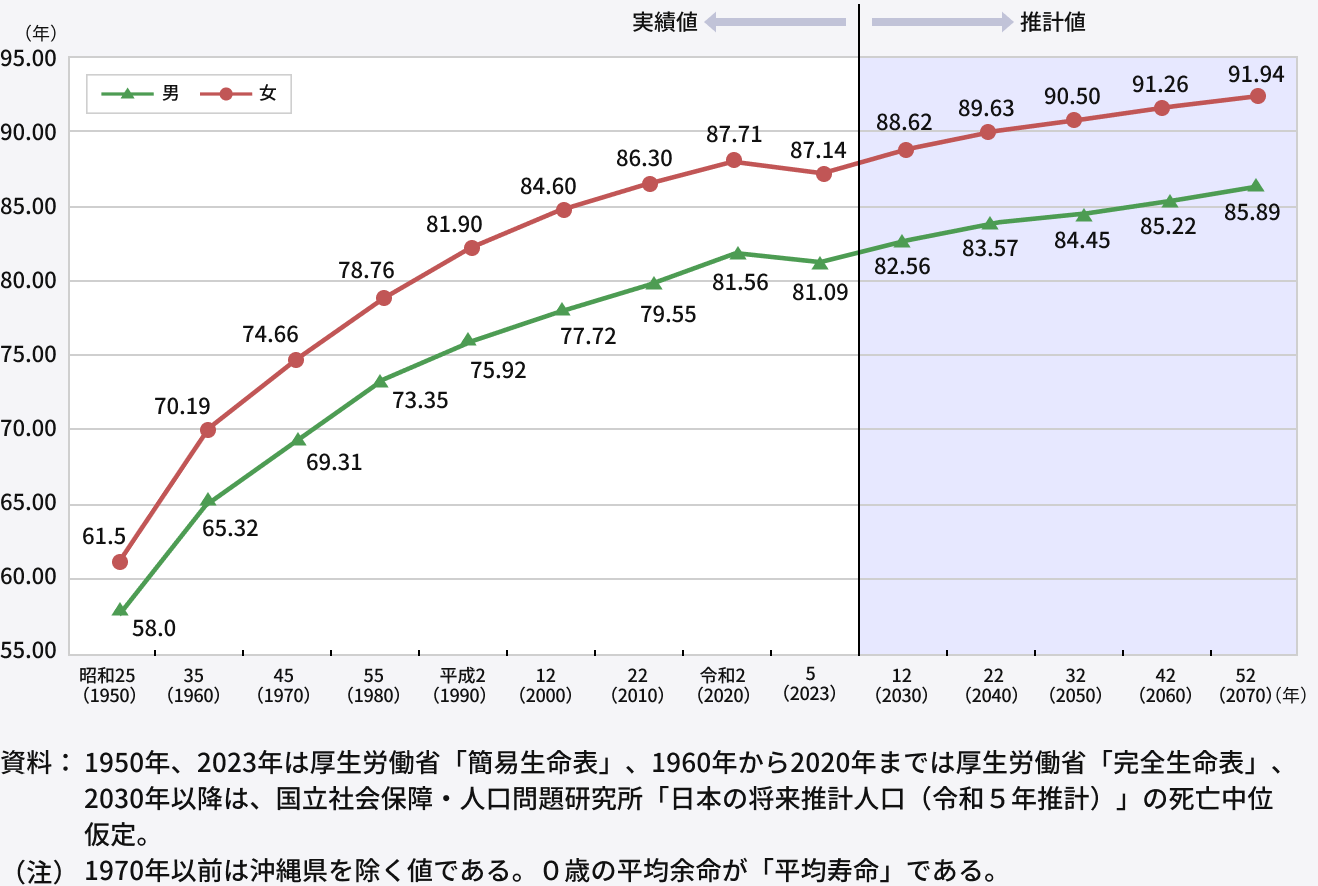

令和6年の厚生労働省のデータによると、日本人男性の平均寿命は81.09歳、女性の平均寿命は87.13歳とのことです。医療技術の進歩や、予防医療の普及、栄養・衛生状況が良くなっていることなどから、日本人の寿命は過去最高を更新しています。

参照:厚生労働省|令和6年簡易生命表の概況

https://www.mhlw.go.jp/toukei/saikin/hw/life/life24/index.html

また、内閣府の令和7年版高齢社会白書(全体版)では、今後も日本人の平均寿命は延び続けると予想しています。

平均寿命の推移と将来推計

出典:内閣府|令和7年版高齢社会白書(全体版)第1章 高齢化の状況(第1節 1)(https://www8.cao.go.jp/kourei/whitepaper/w-2025/html/zenbun/s1_1_1.html)

一方で、高齢者を支える現役世代の人数は大幅に減っており、高齢者の医療費負担が課題となっています。現在、75歳以上の後期高齢者の窓口負担は、現役並みの所得がある人が3割、一定以上の所得がある人は2割負担、その他が1割となっています。しかし、引き続き議論されている内容のため、今後は負担額がより増える可能性があるかもしれません。

定年前から考えたい老後資金準

ここでは、定年前の50代からできる老後資金の準備方法を説明します。

定年後の収支をシミュレーション

まず、定年後の収支をシミュレーションして、実際に老後資金でいくら必要になるかを確認しましょう。具体的には以下のステップで確認してみてください。

①将来得られる予定の年金額(公的年金・企業年金・個人年金など)を確認

②毎月かかる生活費がどれくらいかかるか試算

③年金額で生活費をまかなえるかを確認

④年金だけでは足りない金額を計算

まずは、老後に得られる予定の年金額を確認します。公的年金については、日本年金機構の「ねんきんネット」で将来の年金見込額を知ることができます。

参照:日本年金機構|「ねんきんネット」によるご自身の年金記録の確認

https://www.nenkin.go.jp/n_net/introduction/confirmation.html

次に、毎月かかる生活費(住居費・水光熱費・食費・医療費など)がどれくらいになるかを試算しましょう。その上で、年金だけで生活費がまかなえない場合、老後資金を準備する必要があるといえます。

例えば、65歳で定年退職し年金生活になるとして、毎月5万円の不足が20年間(85歳まで生きると想定)続くと考えると【5万円✕12カ月✕20年間=1,200万円】必要になります。

退職金など十分にある場合はそれでまかなえますが、あまり退職金に期待できない場合などは自分でこの不足分を準備しておく必要があります。

また、生活費だけではなく、子どもや孫への出費(結婚、出産、進学の祝い金)やレジャー費(旅行や趣味を楽しむお金)、突然の出費などがかかることも念頭に多めに準備しておくと安心です。

生活費の見直しと支出の最適化

老後資金を増やすためには、生活費の見直しと支出の最適化もカギとなります。

見直すべき生活費の項目

50代は人生で収入が一番多い時期になる人が多く、ついつい生活も大きくなりがちです。人生を楽しむという意味では、それまで頑張ってきたご褒美として好きなモノを買ったり、旅行をしたり、趣味にお金を使ったりすることも大切です。

しかし、一度大きくした生活を元に戻すのは、なかなか難しいもの。老後に収入が減ることを考えると、支出を増やしすぎない方が賢明といえるでしょう。

もし、支出が大きくなりすぎていると感じているのであれば、削れるところはないかを確認しましょう。特に、家賃や通信費、自動車関連費、水光熱費などの「固定費」は一度見直すと自動的に毎月の負担が減るので、楽に支出のカットができます。

つみたて投資で現役時代から老後資金を準備

NISAやiDeCoを利用して積立投資をする人が増えていますが、50代からでは積立できる期間が短く、大して資産は増えないと感じる人もいるかもしれません。確かに20代や30代から運用を始めるより複利などのメリットは少なくなりますが、50代からでも資産を増やせる可能性があります。

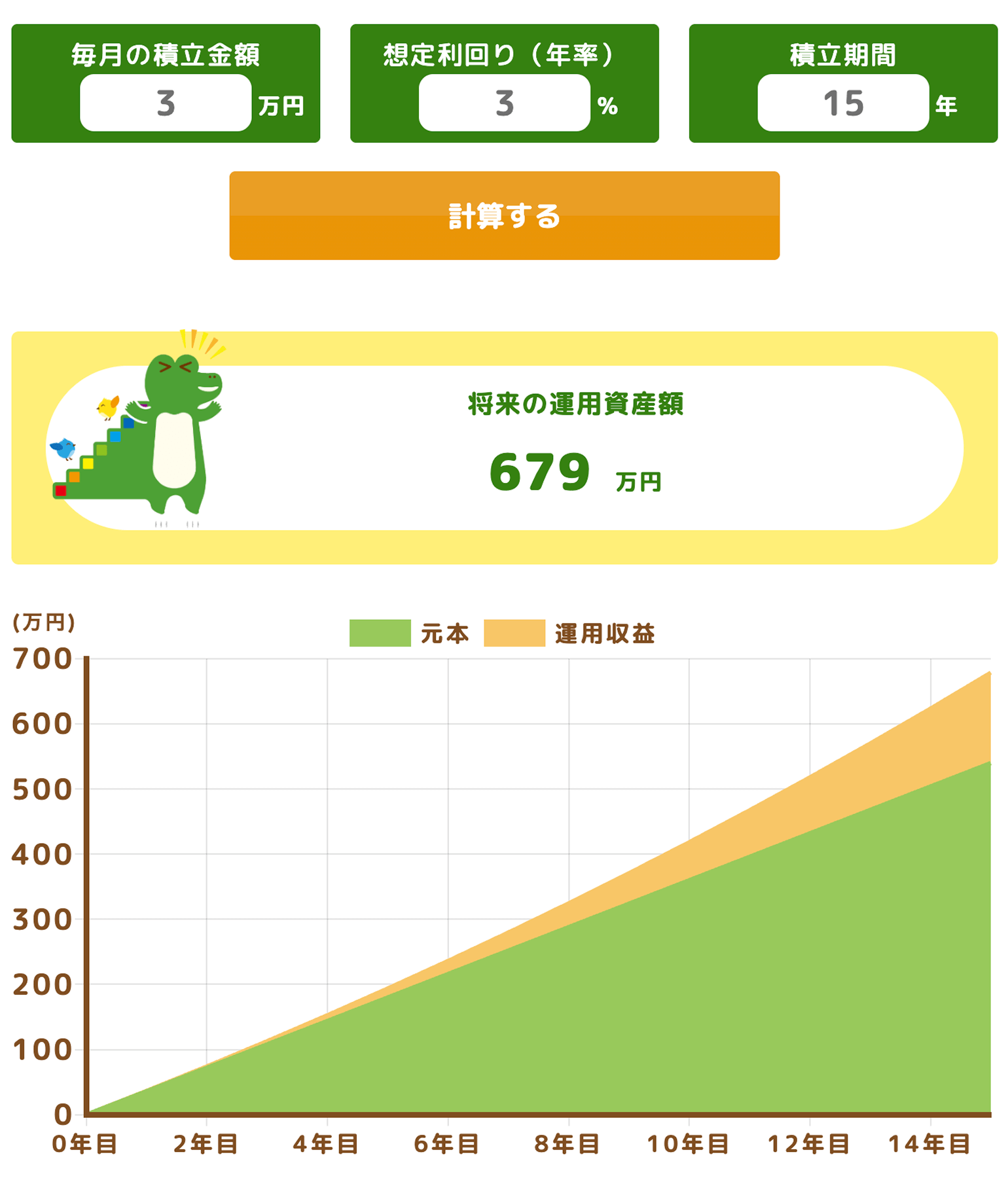

例えば、毎月3万円を利回り3%で15年間積立できた場合、元本は540万円に対して運用収益は139万円で合計679万円になります。

参照:金融庁|つみたてシミュレーター(fsa.go.jp/policy/nisa2/tsumitate-simulator/)

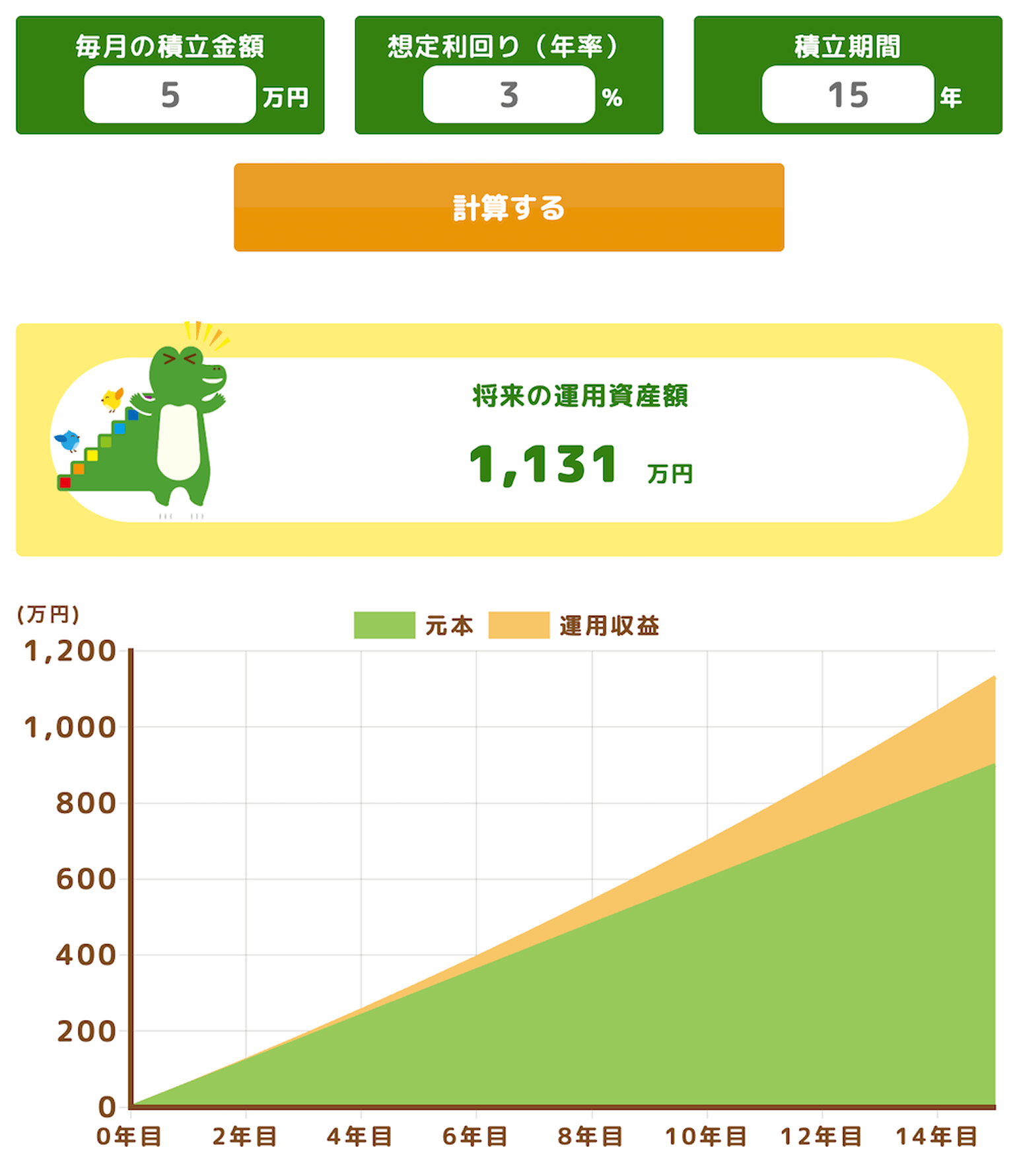

また、5万円を利回り3%で15年積立できた場合は、元本は900万円に対して運用収益は231万円で合計1,131万円になります。

参照:金融庁|つみたてシミュレーター(fsa.go.jp/policy/nisa2/tsumitate-simulator/)

このように、50代で余裕資金ができた部分をコツコツ積立投資をすることで、運用期間が短かったとしても老後資金を増やせる可能性があります。

NISAやiDeCoで運用すると、運用益(売却益や配当金・分配金)にかかる税金20.315%が非課税になるため、一般口座や特定口座より優先して利用することをおすすめします。

退職金を運用する際のポイント

定年退職で受け取った退職金を老後資金にしようと考える人もいらっしゃるでしょう。以前は、受け取った退職金を切り崩して生活すれば、老後も難なく生活できる人が多かったです。

しかし、前述の通り、インフレが進行したり、医療費の負担が増える可能性があったり、これからの時代は老後資金が想定以上にかかる可能性もあります。そのため、退職金を現金のまま保有するのではなく、少しでも増やすために資産運用することを考えたほうがよいといえるでしょう。

退職金を運用する際のポイントは下記の3つです。

- リスク管理を最優先にする

- 資産運用に関する正しい知識を身につける

- 「はじめての投資がいきなり退職金」は避ける

退職金でリスクが大きい投資商品に投資して、資産を大きく減らすようなことになれば本末転倒です。大切な退職金をなるべく減らさず、運用で増やせるように、知識を身に付けることが大切です。知識を身につければ、自分に合った運用方法がわかり、リスクが高すぎる運用を避けることができるでしょう。

また、はじめての投資がいきなり退職金という状況は避けたほうがよいといえます。まとまった資金を得られる最後のチャンスである退職金を失うと、取り返しがつかなくなるからです。現役時代から少額の投資でもよいので、投資に慣れておくことをおすすめします。

もし、資産運用に自信がない、運用について情報を得るための時間が作れないという場合には、運用の専門家に相談することを考えてみましょう。普段から資産運用の情報を収集している専門家には、リスクに合わせた運用商品の選び方や運用方針などを相談することができます。大切な退職金を効率的に運用し、老後の生活を豊かにするサポートをしてくれるでしょう。

資産を大きく増やすことができれば、ご自身が使うだけではなく、大切なご家族に資産を遺すこともできます。

50代からの資産運用で気をつけたいこと3つ

最後に、50代からの資産運用で気をつけたいポイントを3つご紹介します。

リスクが大きい運用は避ける

50代から資産運用を始める場合、リスクが大きい運用は避けるべきといえます。

投資はリスクがあるからこそリターンを享受でき、リスクが高い投資商品ほど大きなリターンを得られる可能性が高いと言われています。

しかし、50代が資産運用する場合は資産を増やすことと同時に「守ること」を意識しなければいけません。

というのも、50代は働いて収入を得られる期間が残り10年程と限られているため、万が一リスクの大きい投資で損失を被った場合、取り返しがつかなくなる恐れがあるからです。

さまざまな投資商品がありますが、その中でも比較的リスクが小さく、安定的な運用ができる商品を選ぶことが大切です。

分散投資をする

資産運用のリスクを減らすためには、一つの商品にだけ集中的に投資するのではなく、分散投資することが大切です。

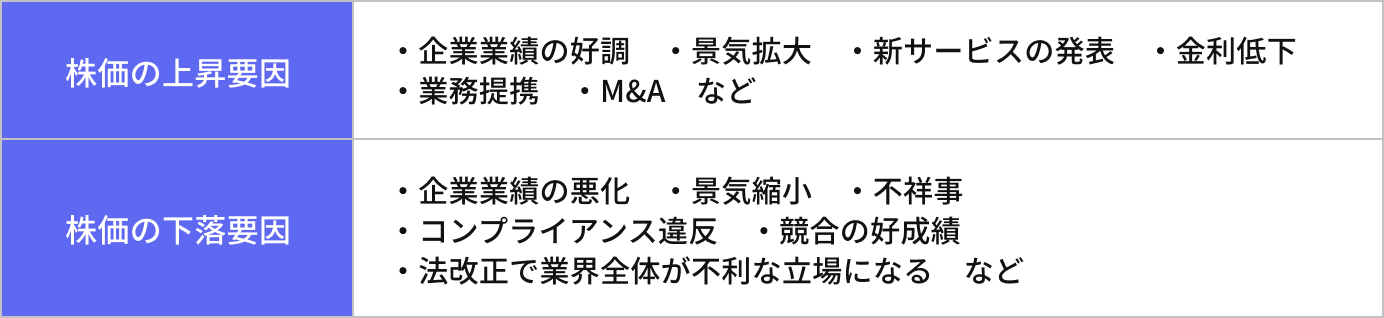

例えば、株式投資で1社に投資するとします。将来性や直近の業績、業界の盛り上がりなどを見て投資判断をしたとしても、不祥事を起こしたり、法改正などにより業界全体が不利になる状況が起こったりすれば一気に株価が暴落する可能性があります。大企業や企業イメージがよい会社でも、このようなリスクはありえます。

そのため、株式投資をする場合には複数の会社・業界に分散して投資をすることをおすすめします。

株式投資よりリスク分散をしたい場合は、複数の投資商品に投資したのと同じような効果を持つ投資信託に投資するのもおすすめです。投資信託は、運用の専門家であるファンドマネージャーが投資家から集めた資金で運用し、利益を投資家に還元する投資商品です。

投資信託の中にも、国内株式に投資する商品、全世界の株式に投資する商品、債券に投資する商品、さまざまな資産(株式・債券・不動産など)に対してバランスよく投資する商品などたくさんの種類があります。資産運用の目的やリスク許容に合わせて選択しましょう。

運用に自信がない場合は専門家に相談する

大切な資産を減らさず、効率的に運用するためには、知識豊富な資産運用の専門家に相談することをおすすめします。専門家(IFAや証券会社)に相談すると、目的やリスク許容に合わせた投資方針を考えて、どのような選択肢があるのかを教えてくれるからです。

また、専門家を通して運用をすると、投資している企業の業績や株価に影響するようなニュースを確認して連絡をしてくれたり、よりよい運用をするために他の選択肢を提案してくれたり継続的なフォローもしてくれます。

自分の投資判断に自信がない、情報収集をする時間がないという方は、大切な資産を減らさないためにも、専門家に頼ることを考えてみてはいかがでしょうか。国内外の株価・金利・為替などの情報を見ながら、最適な情報提供をしてくれるので、資産運用の選択肢を広げながら、自分に合った運用をすることができます。

まとめ

50代は、老後資金を増やすラストチャンスです。余裕資金を積み立てながら運用することで、老後資金を増やすことができるでしょう。また、インフレの影響などで老後に必要になる資金も増える可能性があるため、退職金も現金のまま保有せず、資産運用するのも一つです。

しかし、知識がないままにリスクが高い運用をするのは危険です。もし、資産運用に自信がない場合は、大切な老後資金を減らさないためにも、資産専門家に相談することを考えてみてください。投資に関するさまざまな情報を得ることで選択肢を広げることができますし、希望やリスク許容に合わせた提案をしてもらえるのが魅力です。

掲載コラムに関するおことわり

-

※当サイトに掲載されているコラムや記事は、一般的な情報提供を目的としたものであり、特定の金融商品やサービスの売買、投資勧誘を目的としたものではありません。また、記載内容は執筆者の判断に基づくものであり、当社または所属金融商品取引業者の公式見解を示すものではありません。

-

※情報の正確性・完全性について保証するものではなく、掲載時点の法令・制度等に基づいて作成されていますが、将来的な変更や更新には対応していない場合があります。

-

※投資、税務、ライフプラン等に関する最終的な判断は、必ずご自身の責任で行ってください。必要に応じて、専門家(税理士、FP、弁護士、IFAなど)にご相談ください。

-

※当サイトの利用または情報に基づく判断・行動により発生したいかなる損失・損害についても、当社は責任を負いかねますのでご了承ください。

-

※本ディスクレーマーは、当コラムページ全体に適用されます。各記事をお読みいただく際は、上記内容をご理解のうえ、ご判断ください。

オンラインセミナー(無料)に参加して学ぶ

- 新着記事

- 人気記事ランキング

おかねのこと、

プロに相談しよう

30秒で予約完了