IFAとは?FPとの違いや相談できること、メリット・デメリットをわかりやすく解説

「資産運用を始めたいが、どこに相談すればいいかわからない」「銀行や証券会社に相談したけれど、本当に自分に合った提案なのか不安」といった悩みを抱えている方は少なくないでしょう。

これまで日本で資産運用の相談といえば、銀行や証券会社などの金融機関、あるいはFP(ファイナンシャルプランナー)が一般的でした。しかし最近では、新たな相談先として「IFA(独立系ファイナンシャルアドバイザー)」という存在が注目を集めています。

この記事ではIFAの仕組みやFPとの違い、そしてご自身に最適なパートナーを見つけるための具体的なポイントについて、詳しく解説します。

IFA(独立系ファイナンシャルアドバイザー)とはなにか?

まずは、IFAの基本的な仕組みと、なぜ日本でIFAが増えているのか、その背景について解説します。

IFAの概要・ビジネスモデル

IFAとは「Independent Financial Advisor」の略で、日本語では独立系ファイナンシャルアドバイザーと呼ばれています。銀行や証券会社といった特定の金融機関に所属せず、独立した立場から顧客の資産運用に関するアドバイスや金融商品の提案・仲介を行う専門家です。

IFAが独立系と呼ばれる理由は、その事業形態にあります。金融商品仲介業者として内閣総理大臣の登録を受け、証券会社との間に雇用契約ではなく、業務委託契約を締結して活動しています。IFAは証券会社から販売方針を指示されることはありません。事業者ごとに運用方針は異なりますが、顧客の利益を優先した中立的な提案が期待できます。

また、業務委託契約先の証券会社数に制限はなく、複数の証券会社と契約を結んでいるIFAも珍しくありません。そのため、特定の金融機関の商品ラインナップに限定されず、幅広い選択肢の中から顧客に最適な商品を提案できる体制が整っています。

日本におけるIFAの現状

日本のIFA制度は、2004年4月に施行された旧証券取引法の改正によって誕生しました。制度開始から約20年が経過し、IFAの数は着実に増加しています。日本証券業協会の統計によると、金融商品仲介業者の登録外務員数(IFAとして活動する人数)は、2025年6月末時点で9,997人に達しました。制度開始当初の2004年末の約400人程度から、約25倍に増加したことになります。

IFA登録外務員数の推移

| 2004年12月末 | 419人 |

|---|---|

| 2019年12月末 | 3,833人 |

| 2021年12月末 | 5,141人 |

| 2023年12月末 | 7,760人 |

| 2024年12月末 | 9,320人 |

| 2025年6月末 | 9,997人 |

出典:日本証券業協会「会員から委託を受ける金融商品仲介業者の登録外務員数の推移」

2024年のNISA(少額投資非課税制度)の制度拡充による投資への関心の高まりなどから、IFAの登録外務員数はますます増加する傾向にあります。

IFA事業者のビジネス

IFAの業務範囲は法令で限定されておりますが、保険代理店契約や、銀行代理業などの兼業、税理士・弁護士との提携により、様々な顧客ニーズに対応したビジネスを行う業者もあり(税務・法務の助言は税理士・弁護士資格が必要です)、顧客の人生に寄り添う、包括的な資産管理サービスを提供している場合もあります。

ライフプランニングと資産形成のアドバイス

顧客の収入や支出、家族構成、将来の目標などを丁寧にヒアリングし、長期的な視点で資産形成の方向性を一緒に考えます。

金融商品の選定・運用の提案

策定したプランに基づき、具体的な金融商品を提案します。提携証券会社が扱う商品の中から、顧客の運用の目的やリスク許容度に合わせたポートフォリオ(資産の組み合わせ)を設計します。

各種制度の活用に関する提案

NISAやiDeCo(個人型確定拠出年金)といった、税制優遇のある制度を有効活用するためのアドバイスも行います。税制メリットにより、手取りの運用益の最大化を目指します。

売買取引の支援

顧客が提案内容に納得した場合、実際の金融商品の売買手続きをサポートします。また、購入後も定期的に運用状況を確認し、市場環境の変化やライフイベントに合わせてポートフォリオの調整(リバランス)を提案します。

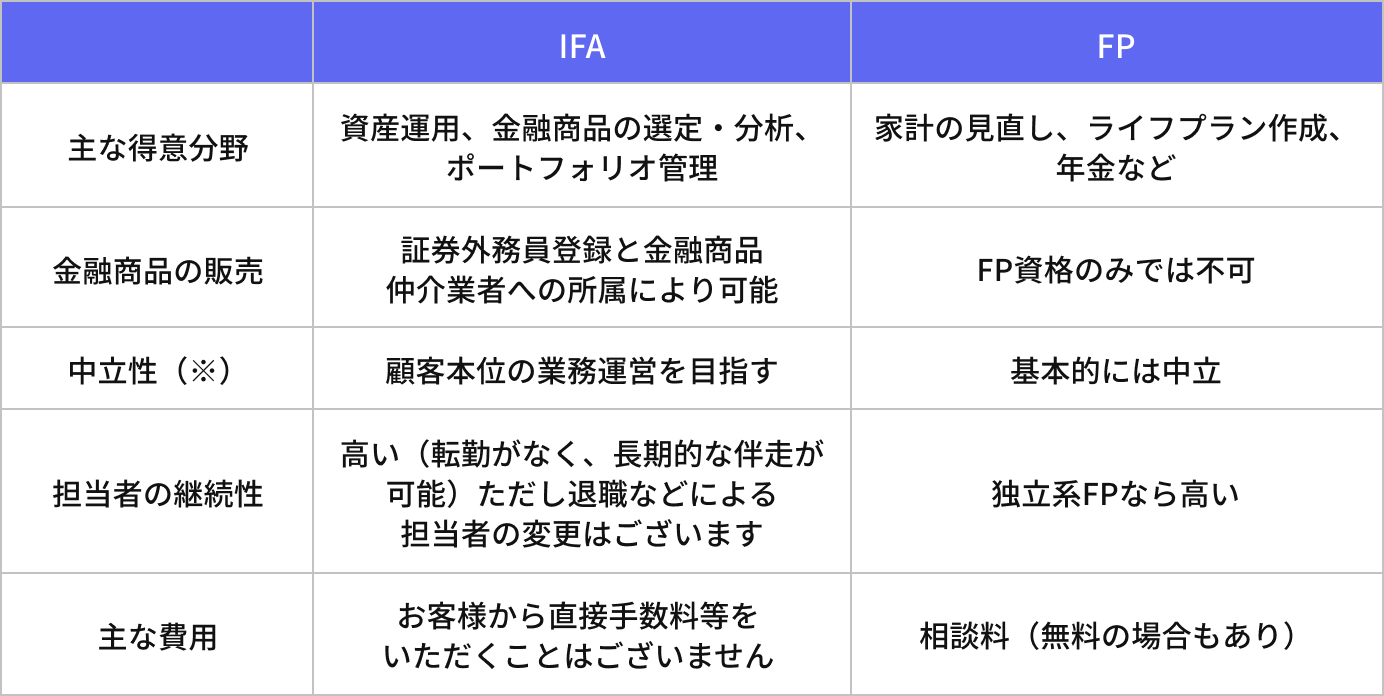

IFAとFPはここが違う|役割・資格・中立性を比較

IFA以外のお金の専門家として、FP(ファイナンシャルプランナー)が挙げられます。IFAとFPには共通点もありますが、異なる点もあります。ここでは、両者の違いを解説します。

FP(ファイナンシャルプランナー)とは?

FPは家計管理、保険、年金、税金、不動産、相続など、お金に関する幅広い分野でアドバイスを提供する専門家です。顧客の人生設計(ライフプラン)を踏まえて、総合的な資金計画の策定が特徴といえます。ただし、FP資格のみでは税務・法務の助言はできません。

FPには国家資格であるファイナンシャル・プランニング技能士(FP技能士)や、民間資格のAFP・CFPなどがあります。ただし、FP資格だけでは金融商品の販売や仲介はできません。具体的な金融商品についてアドバイスするには、金融商品取引業者や金融商品仲介業者などの金融機関等に所属し、証券外務員登録を行うことが必要です。そのため、資産運用については、IFAより相談内容が限られる点に注意が必要です。

また、保険の募集人資格を持つFPも多く、保険商品の販売を主な収益源としているケースもあります。

IFAとFPのサービス徹底比較

IFAとFPの違いを、複数の要素で比較してみましょう。

※特定の金融機関に属さず、独立した立場で顧客の利益を最優先にアドバイスを提供すること

IFAの強みは、資産運用に関するプランニング(設計図の作成)から実行(個別商品の提案)、そしてアフターフォロー(メンテナンス)までをワンストップで完結できる点にあります。

長期的な資産形成にIFAが選ばれる3つの理由

なぜ今、資産形成に関心の高い層からIFAが選ばれているのでしょうか。IFAが選ばれる3つの理由を解説します。

【理由1】顧客本位の業務運営を目指したアドバイス

銀行や証券会社に所属する担当者の場合、所属先の販売方針の影響を受ける可能性があり、営業担当者によっては必ずしも顧客にとって最適な商品が提案されるとは限りません。

一方、IFAは特定の金融機関に属さないため、顧客の利益を最優先した本来の意味での中立的な提案を行いやすい環境にあるといえます。複数の証券会社と提携していれば、各社の商品を横断的に比較し、運用実績などを踏まえて顧客に最も適した商品を選ぶことが可能です。事業者ごとに方針は異なりますが、顧客本位の業務運営を実践しやすい点が、IFAの大きな強みといえるでしょう。

【理由2】ライフイベントを共有できる長期的なパートナー

まとまった資産を形成するには、時間がかかります。結婚、出産、住宅購入、子どもの教育、退職後の生活など、人生のさまざまなステージに応じて、資産運用の方針も見直していく必要があるのです。

大手証券会社や銀行では、一般に担当者の転勤や異動が定期的に行われます。せっかく信頼関係を築いてきた担当者が数年で変わってしまえば、また最初から説明し直さなければならなくなるでしょう。

IFAには基本的に転勤制度がないところが多いです。一度信頼できるIFAに出会えれば、退職のような特別な事情がない限り、長期にわたって同じ担当者のアドバイスを受けられます。ライフステージの変化を共有しながら、継続的にポートフォリオを見直してもらえる点は、長期投資を考える方にとって大きなメリットです。

【理由3】専門性に基づいた包括的な資産管理の提供

IFAには、証券会社や銀行のような金融機関で実務経験を積んだ後に独立した、高い専門知識を有している方が多い傾向があります。資産運用だけでなく、相続対策やリタイアメントプランニング、保険の見直しといった、資産全体をトータルにアドバイスできるIFAも少なくありません。

また、IFA自身が対応できない分野については、税理士や弁護士、不動産の専門家などと連携してサポートする体制を整えているケースもあります。「お金について丸ごと相談できるパートナー」として、包括的な資産管理を期待できる点もIFAの魅力です。

※税務・法務の助言を行うためには税理士や弁護士資格が必要なので、一般的にはIFAが直接助言を行うことはありません。

信頼できるIFAを見つけるポイント

IFAは個人や小規模な法人で活動していることが多く、その専門性やサービス内容は事業者によって大きく異なります。大切な資産を任せるのですから、パートナーは慎重に選ぶ必要があります。ここでは、信頼できるIFAを見極めるためのチェックポイントを見ていきましょう。

必要な資格と経験の確認

まず確認したいのが、金融業界での実務経験と保有資格です。 IFAとして独立する前は、証券会社や銀行で経験を積んでいるケースがほとんどです。目安として、金融機関での実務経験が5年以上あると望ましいでしょう。 相場は良いときばかりではありません。リーマンショックのような暴落局面を経験し、その際にどう顧客に対応したかという経験値があるIFAなら、いざというときも安心でしょう。

また、CFPや1級FP技能士などといった資格を保有しているかも、知識の深さを測る一つの指標になります。

専門性と提案力の見極め

IFAによって、得意とする運用手法や主な対象顧客層は異なります。相談前に以下の点を確認しておくとよいでしょう。

- 得意とする運用手法(長期分散投資、運用をプロに任せるラップ口座、株式の短期売買など)

- 主な対象顧客(資産形成層、富裕層、退職世代など)

- 取り扱う金融商品の範囲(株式や投資信託以外にプライベートアセットなどを取り扱うIFAも)

- 提携している証券会社の数(多いほど商品の選択肢が広がる)

相談のしやすさ

長期的な関係を築くパートナーとなるIFAだからこそ、相談のしやすさや相性は重要な要素です。対面だけでなくオンラインや電話でも相談できるか、専門用語ばかりでなくわかりやすい言葉で説明してくれるか、こちらの質問や不安に対して丁寧に向き合ってくれるかなどを確認しましょう。最終的には「この人になら安心して任せられる」と感じられるかどうかが大切です。

IFAと契約するまでの流れ

実際にIFAに相談し、運用を開始するまでの一般的な流れを紹介します。多くのIFA法人では、初回の相談を無料で受け付けています。

【ステップ1】IFAを探す

まずは、自分の希望する条件に合うIFAを探します。インターネットで検索するほか、IFA専門の検索サイトや紹介サービスを利用する方法もあります。また、セミナーを開催しているIFAも多いので、まずはセミナーに参加して、その会社の考え方や雰囲気を知るのも有効は方法です。金融庁のウェブサイトには金融商品仲介業者の登録一覧が公開されていますので、正式に登録を受けた事業者であるかを確認できます。

【ステップ2】IFAと面談

気になるIFAが見つかったら、面談(初回相談)を申し込みます。現在はオンラインでの面談が主流になりつつあります。 初回相談では、ご自身の現状や悩み、将来の目標などを率直に伝えましょう。同時に、先述した見極めのポイントを意識しながら、IFAの専門性や人柄、相談のしやすさを確認します。 「まだ具体的な金額などは決まっていない」という状態でも問題ありません。まずは現状の整理から相談してみましょう。

【ステップ3】提案内容の確認

ヒアリング内容をもとに、IFAから資産運用プランや具体的な金融商品の提案を受けます。 ここでは、なぜその商品を選んだのか、メリットだけでなくリスク(価格変動リスク、為替変動リスクなど)や、費用などについても十分な説明があるかを必ず確認してください。わからない点は、納得できるまで何度でも質問しましょう。信頼できるIFAであれば、誠実に回答してくれるはずです。

【ステップ4】IFAと契約

提案内容に納得できたら、契約の手続きに進みましょう。 具体的には、IFAが提携している証券会社に口座を開設(開設済みの場合は、IFAコースへの変更手続きなど)を行います。この際、IFAから「契約締結前交付書面」などの重要事項の説明を受けます。

【ステップ5】資産運用スタート

口座開設が完了し、資金を入金したら、いよいよ資産運用のスタートです。IFAのサポートを受けながら金融商品を買い付けます。 購入後は、定期的なレポートによる報告や、相場変動時のフォローアップを受け、長期的な資産形成を進めていきます。ライフイベントの変化に応じて定期的に面談し、プランを微調整していくことが大切です。

【まとめ】自分に合ったIFAを見つけて、豊かな未来を築こう

人生100年時代と言われる時代において、自助努力による資産形成は必須の課題といえるでしょう。しかし、自分一人の判断で運用をしていくことに不安を感じる方もいるでしょう。その場合、IFAのような資産運用の専門家のアドバイスを受けるのも、選択肢の一つです。

まずはセミナーや無料相談などを活用し、IFAのサービスはどのようなものか、体験してはいかがでしょうか。ご自身の目的や状況に合った専門家の見極めが、豊かな未来への第一歩となるはずです。

掲載コラムに関するおことわり

-

※当サイトに掲載されているコラムや記事は、一般的な情報提供を目的としたものであり、特定の金融商品やサービスの売買、投資勧誘を目的としたものではありません。また、記載内容は執筆者の判断に基づくものであり、当社または所属金融商品取引業者の公式見解を示すものではありません。

-

※情報の正確性・完全性について保証するものではなく、掲載時点の法令・制度等に基づいて作成されていますが、将来的な変更や更新には対応していない場合があります。

-

※投資、税務、ライフプラン等に関する最終的な判断は、必ずご自身の責任で行ってください。必要に応じて、専門家(税理士、FP、弁護士、IFAなど)にご相談ください。

-

※当サイトの利用または情報に基づく判断・行動により発生したいかなる損失・損害についても、当社は責任を負いかねますのでご了承ください。

-

※本ディスクレーマーは、当コラムページ全体に適用されます。各記事をお読みいただく際は、上記内容をご理解のうえ、ご判断ください。

オンラインセミナー(無料)に参加して学ぶ

- 新着記事

- 人気記事ランキング

おかねのこと、

プロに相談しよう

30秒で予約完了