【初心者向け】資産運用の始め方ガイド|プロが教えるおすすめの種類と失敗を避けるコツ

「老後資金が足りるか不安」「物価高対策をしたい」などの理由で資産運用を始めたいと考える人もいるでしょう。

しかし、何から始めればいいかわからず、手を止めてしまう人もいらっしゃるようです。

資産運用を始める際には、どんな資産運用の方法があるかを理解し、自分に合った商品や銘柄、戦略を決める必要があります。

この記事では、資産運用を始めるために必要な知識、失敗しないコツをご紹介します。

なぜ資産運用が必要なのか

ここでは、なぜ資産運用が必要なのかを3つの視点から説明します。

インフレで現金の価値が下がっているから

現在、日本ではインフレが進んでおり、食品や日用品、エネルギー、不動産などの価格が上がっています。

インフレにはさまざまな理由がありますが、原材料不足や人手不足で価格が高騰したり、円安の影響で輸入コストが上がったりしていることが挙げられます。

例えば、農林水産省が行っている食品価格動向調査によると、令和7年10月14日~15日の卵1パック10個入りの価格は303円でした。調査が開始された平成15年8月の価格は155円だったので、約22年で約2倍になっていることがわかります。

このように、インフレが進むと、いま保有している現金の価値が目減りしてしまい、同じ商品であっても以前は購入できた価格で購入できなくなってしまいます。そのため、資産を増やすことが大切だといえるでしょう。

賃金が増えないなか増税により手取りが増えにくい構造になっているため

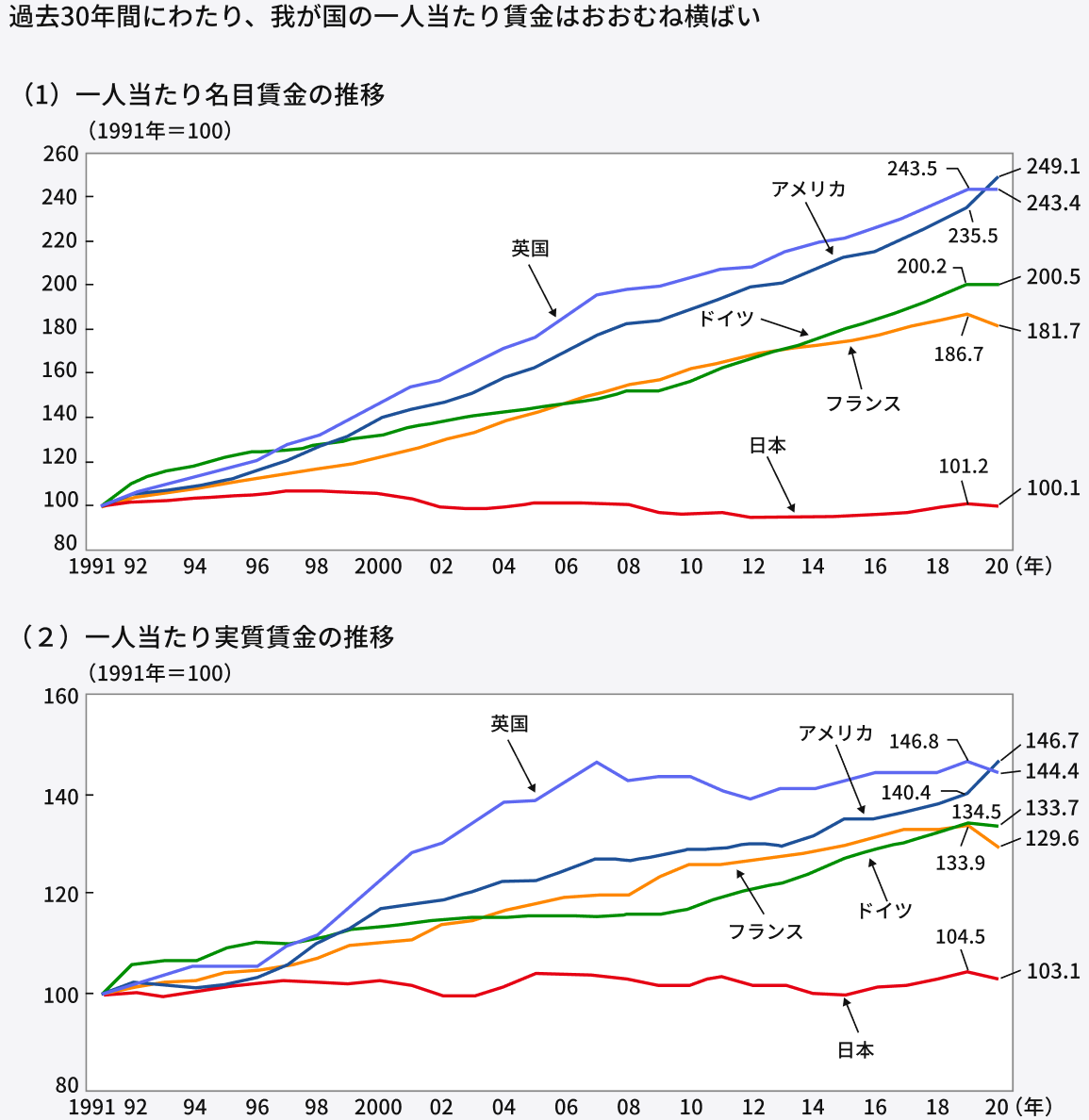

内閣府のデータによると、日本の一人当たり名目賃金・実質賃金は過去30年間横ばいとなっています。

一人当たり名目賃金・実質賃金の推移

<備考>OECD.statにより作成、<出典>内閣府|令和4年度 年次経済財政報告 https://www5.cao.go.jp/j-j/wp/wp-je22/h06_hz020105.html

賃金が上がらないなか、社会保険料の負担は年々上がっており、手取りが増えていかない構造になっています。

先述の通りインフレで物価も上がっているため、何も対策をしないと生活が苦しくなってしまうでしょう。

老後資金を自分で用意しないといけないから

物価の上昇により、公的年金だけでは老後の生活費を十分にまかなえない可能性が高まっています。

さらに、少子高齢化の急速な進行により、将来的に年金の受給開始年齢が引き上げられる懸念もあります。

「人生100年時代」と言われる今、公的年金だけに頼るのではなく、自ら備えておくことがますます重要になっています。

以前に比べると金利が上がったとはいえ銀行に預けても大きく資産を増やすことはできないので、株や投資信託の運用で資産を増やすことを考えるのも一つです。

資産運用初心者は何から始めるべき?

いままで資産運用をしたことがない人は、資産運用をしようと思っても何から始めるべきか迷ってしまうかもしれません。

ここでは、資産運用を始めるための4つのステップを解説します。

①手元資金の中で資産運用に使う金額を決める

資産運用を始めると決めたら、自分の手元資金の中で資産運用に使う金額を決めましょう。

具体的には、毎月の月収から生活費・予備費(急な出費に備えた資金)・余裕資金に分け、余裕資金を投資に使うようにします。

一般的には、万が一の事態に備えて生活費の3~6ヶ月分程の余裕資金は現預金で保有し、それを超える部分については資産運用に使うとよいと言われています。

というのも、資産運用をすると現金化に時間がかかったり、元本割れのリスクがあったりするため、急な出費があるときに困る可能性があるからです。

資産運用に使いすぎて、生活が回らなくなるような事態は避けましょう。

②資産運用の仕組みを知る

次に、資産運用の仕組みを理解しましょう。

資産運用で利益を得る方法として、インカムゲインとキャピタルゲインがあります。

例えば、株式投資の場合、年に1回株主に対して配当金を分配しているケースがあります。

配当がある企業の株価が安いときに購入して数年間保有し、株価が上がったタイミングで売却すれば、インカムゲインとキャピタルゲインの両方を得ることが可能です。

また、投資にはリスクがあり、元本割れリスク(投資したときより資産が減ってしまい元本を下回るリスク)があるからこそ、利益を得られる可能性があることを知っておく必要があります。

ハイリスクな投資商品ほど得られるリターンも大きくなる可能性がありますが、逆に損失を抱えるリスクも大きくなります。

③リスク許容に合わせた資産運用方法を決める

次に、ご自身のリスク許容に合わせた資産運用方法を決めましょう。

例えば、運用した資産を将来子どもの学費に使いたいと考える場合、元本割れのリスクが低く安定的な成果を得られる可能性がある投資商品で資産運用をしたほうがよいといえます。

逆に、すでに多くの資産を保有していて余裕がある場合、ハイリスク・ハイリターンな商品に積極的に投資をして資産を増やす戦略を取ることもできます。

リスク許容に対する価値観は人によって異なるので、ご自身のライフスタイルや今後の予定、資産状況などを考慮しながら無理のない範囲で資産運用することをおすすめします。

④証券口座を開設する

資産運用方法を決めたら、証券口座を開設する手続きをしましょう。

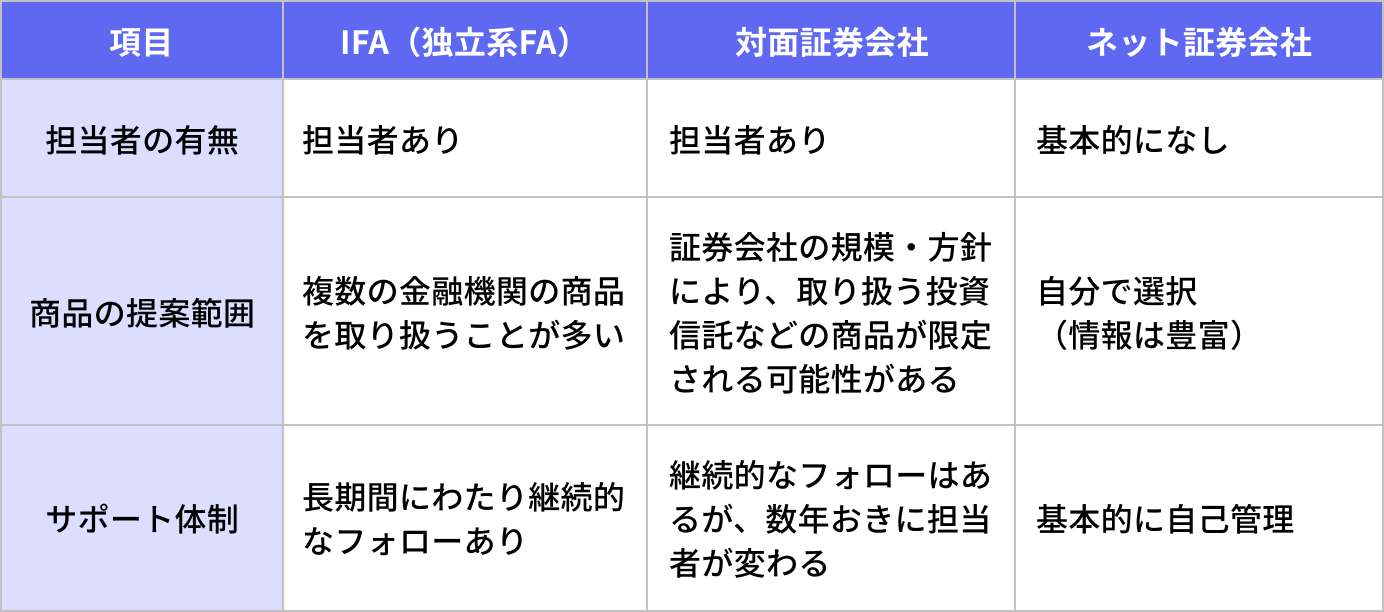

証券口座を開設する際には、主に3つの窓口があります。

※比較表は一般的な傾向であり、すべてのIFAや対面証券に当てはまる訳ではありません。

IFAとは、独立系FA(ファイナンシャルアドバイザー)のことで、特定の金融機関に属さず資産運用のアドバイスを提供する専門家です。

基本的に担当者は途中で変わらないので、長期的な信頼関係を築きやすいのが魅力です。

対面証券会社も担当者がつきますが、ノルマに影響された営業があったり、数年おきに担当者が変わるケースがほとんどです。

ネット証券は手数料の安さが大きな強みになりますが、基本的に投資判断についてアドバイスを受けることはできません。

それぞれ、メリット・デメリットがありますが、中立的な視点からのアドバイスが欲しい、長期に渡りサポートして欲しいという方にはIFAがおすすめです。

初心者におすすめな資産運用の種類7つ

一口に資産運用と言っても、さまざまな種類があります。ここでは、初心者におすすめな資産運用の種類を7つご紹介します。

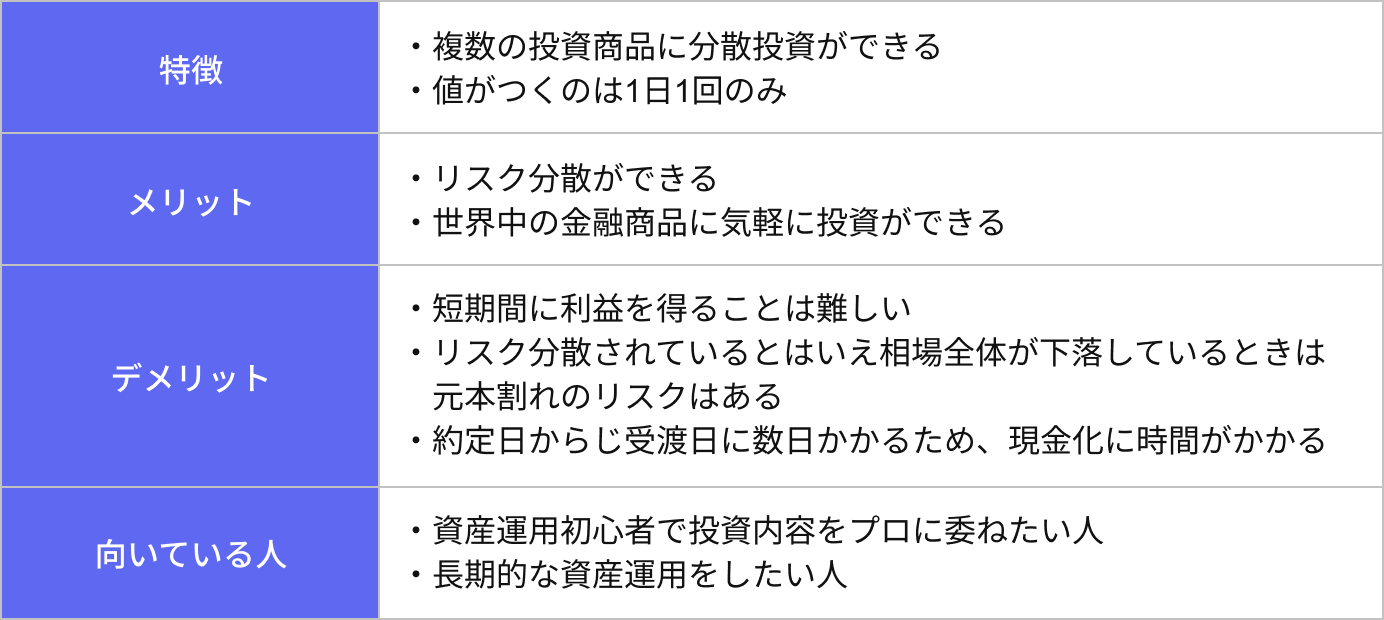

投資信託

投資信託とは、運用の専門家が投資家から集めた資金を一つにまとめて株式や債券などで運用し、利益を投資家に分配する投資商品です。

投資信託には、株価指数に連動するもの、テーマに沿った銘柄で構成されたもの(半導体・自動運転・ドローンなど)、株・債券・不動産などからバランスよく構成されたものなどさまざまな種類があります。

投資信託は複数の銘柄が組み込まれていることから、構成銘柄の一つの価格が暴落したとしても、その他が安定していれば、基準価格への影響は限定されます。

ただし、リスク分散されている分、短期間で大きな利益を得ることは難しいです。長期的な運用で資産を増やしたいという方におすすめな投資商品と言えるでしょう。

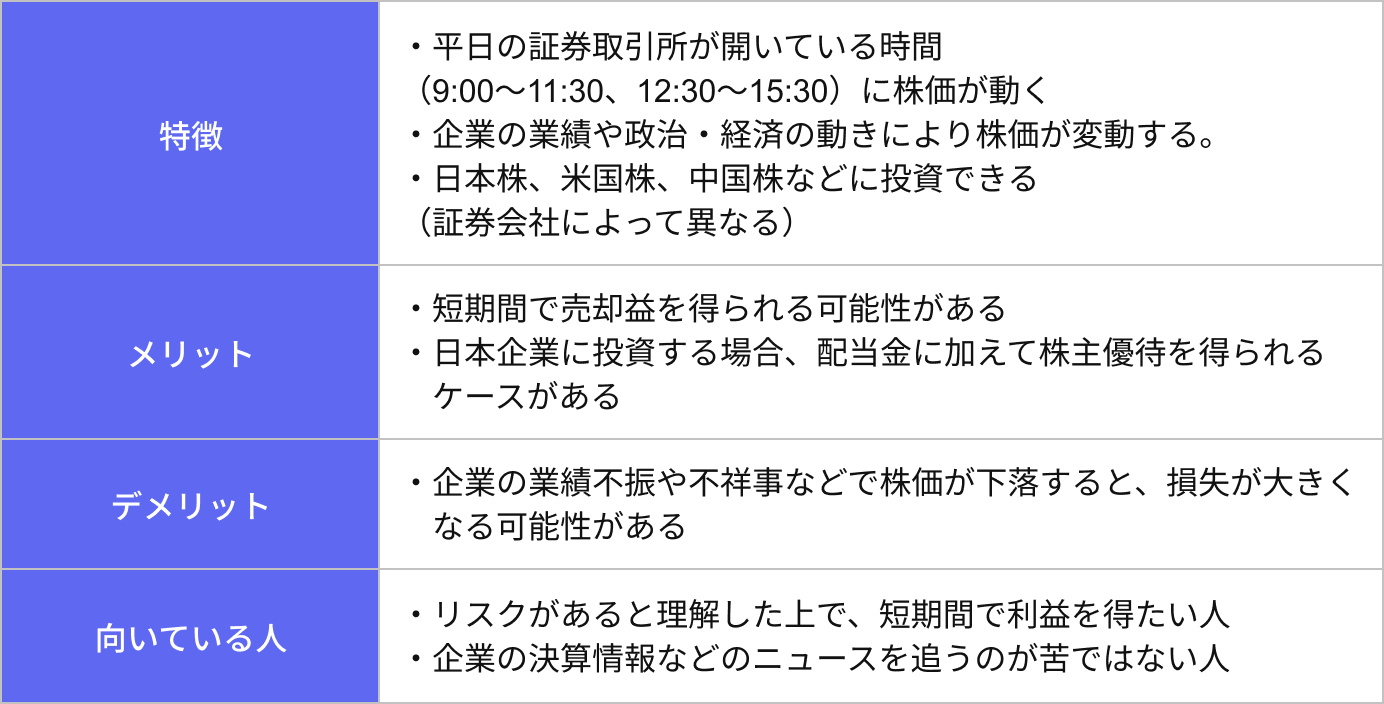

株式投資

株式投資は、企業の株を購入して配当金(インカムゲイン)や売却益(キャピタルゲイン)を得る資産運用方法です。

株式は平日の証券取引所が開いている時間は値が動き続けるので、売却益を狙って短期間の取引が可能です。実際に、1日で購入から売却をして利益を得ることもできます。

株式投資のデメリットは、値動きが大きくなる分、下落すると一気に損失を抱えてしまう可能性があることです。

しかし、成長企業の場合は短期間で大きく株価を伸ばすケースもあるので、リスクがあると理解したうえで短期間で利益を得たい人におすすめです。

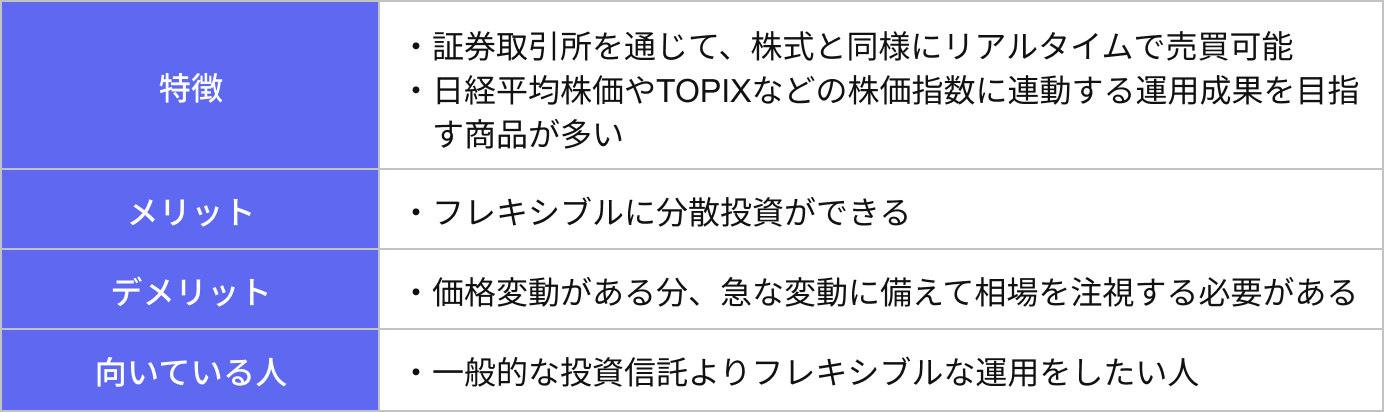

ETF(上場投資信託)

ETFとは、証券取引所に上場している投資信託のことです。通常の投資信託とは異なり、流動性が高く、リアルタイムで価格が変動するのが特徴です。

ETFは、日経平均株価やS&P500などの株価指数に連動する運用成果を目指す商品が多く、気軽に分散投資ができるのが魅力です。

ETFのデメリットとしては、相場の変動によって価格が急落する可能性があるため、常に相場をチェックする必要がある点です。

売買のタイミングや現金化など、一般的な投資信託よりフレキシブルな運用をしたい人におすすめです。

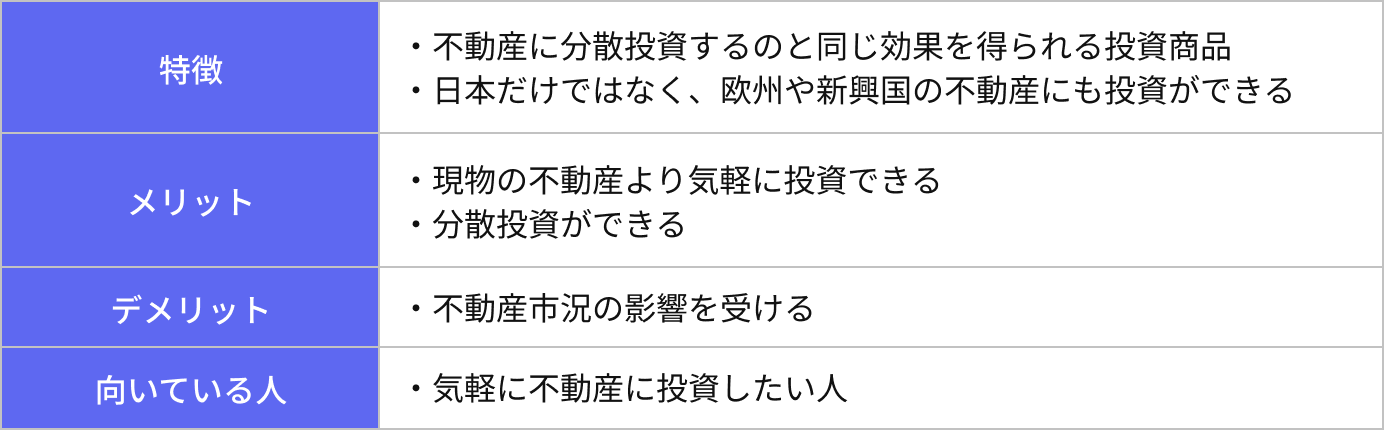

REIT(不動産投資信託)

REIT(リート)とは、複数の不動産に分散投資したのと同じ効果を得られる金融商品です。証券取引所に上場しており、株式のように売買ができます。

現物で不動産を購入すると数千万円~数億円になりますが、REITの場合は少額から投資ができます。また、複数の物件に投資することになるので、リスク分散も可能です。

景気後退やオフィス需要の減少が起きると不動産価格が下がったり、賃料収入が減少したりするので、REIT価格の下落や分配金に影響がある点はデメリットです。

現物で不動産を保有すると登記や維持など手間がかかるので、気軽に不動産投資をしたい人におすすめです。

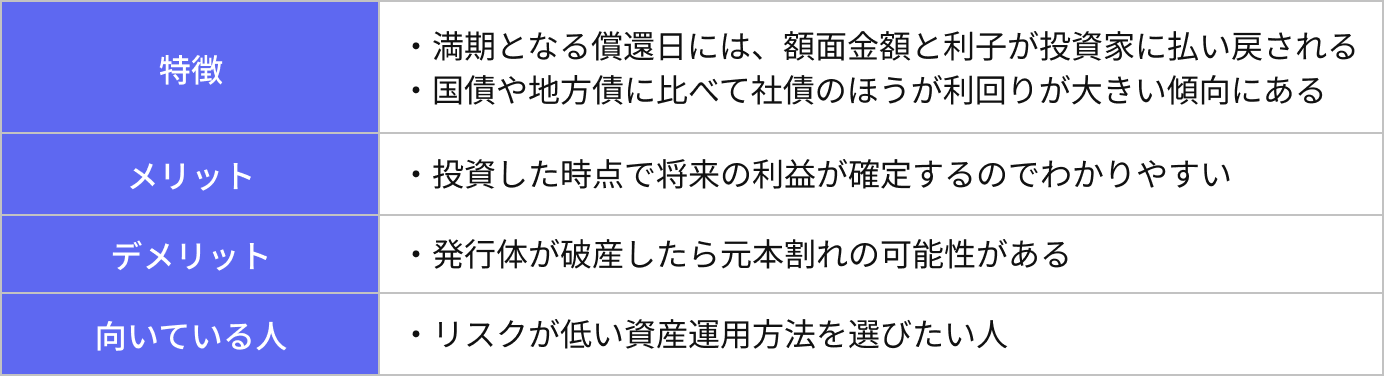

債券

債券とは、国や地方公共団体、企業が投資家から資金を借り入れるために発行する有価証券です。国が発行する債券を「国債」、地方公共団体が発行する債券を「地方債」、企業が発行する債券を「社債」といいます。リスク度合いが高いとされるほど、利回りも大きくなる傾向にあります。

債券は、購入した段階で将来得られる利益がわかるので、管理がしやすい点が魅力です。

価格変動がある株式投資などに比べるとリスクは低いものの、発行体が破産した場合には償還されなかったり、利子が支払われなかったりするリスクがあることは理解しておきましょう。

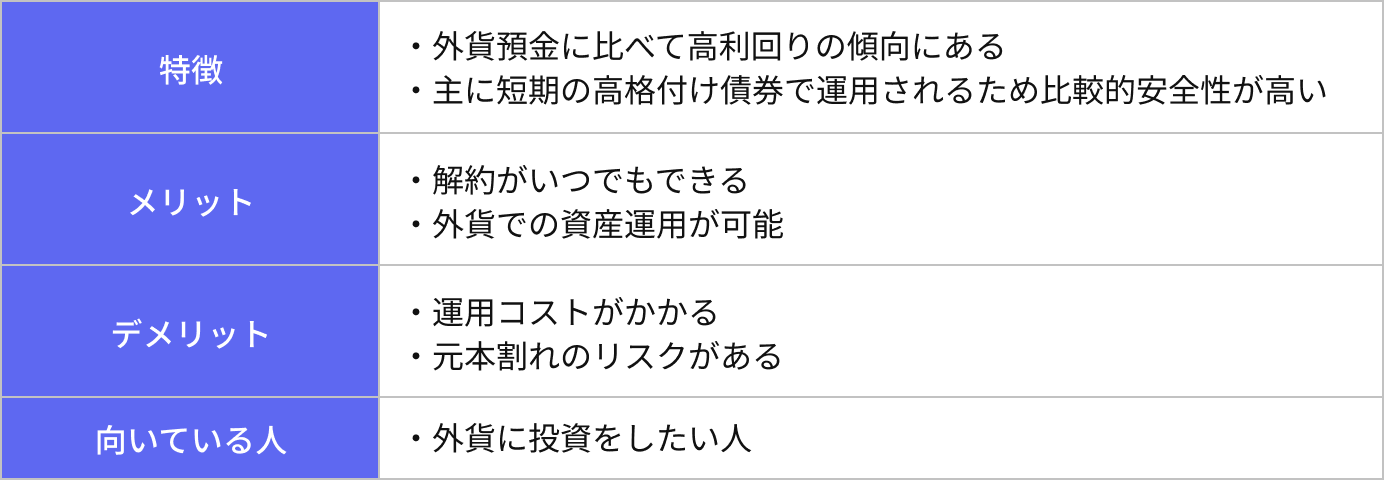

外貨建てMMF

外貨建てMMFとは、外貨で運用されている追加型公社債投資信託の一種です。格付けの高い公社債、CP(コマーシャル・ペーパー)、CD(譲渡性預金証書)などに投資しているので、安定した運用に期待できます。

外貨建てMMFの魅力は、比較的安全性が高い商品なのにも関わらず、外貨預金に比べて高利回りで運用できる傾向にあることです。外貨に投資したい人におすすめな資産運用方法といえます。

ただし、為替変動などで元本割れのリスクがある点は注意しましょう。

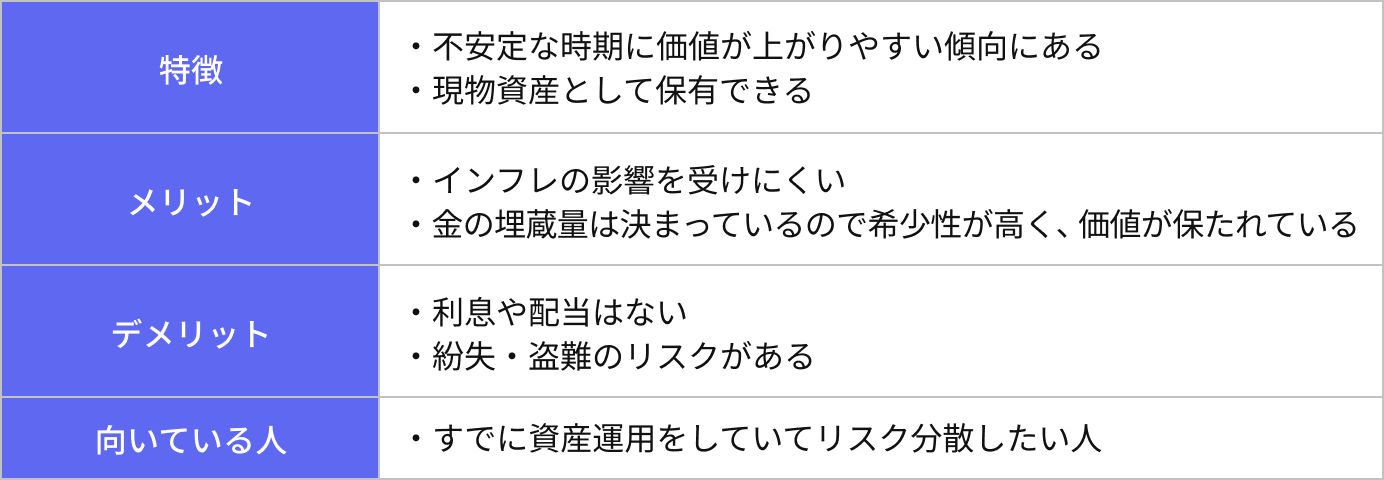

金投資

金投資とは、金やプラチナなどの地金に投資することです。金貨やインゴットなどを購入し、売却時に価格が上がっていたら利益が出ます。

金は、社会が不安定になると、安全資産として買われる傾向にあります。リスク分散で、さまざまな資産で運用したい人に金投資はおすすめです。

ただし、現物資産であるゆえ、紛失や盗難には注意しましょう。現物で保有するのが怖い場合は、現物の金に投資したのと同じような効果を得られるETFや投資信託に投資するのも良いでしょう。

資産運用初心者が利用したい節税できる投資制度

資産運用をする際には、節税ができる投資制度を活用することができます。

ここでは、NISAとiDeCoについて説明します。

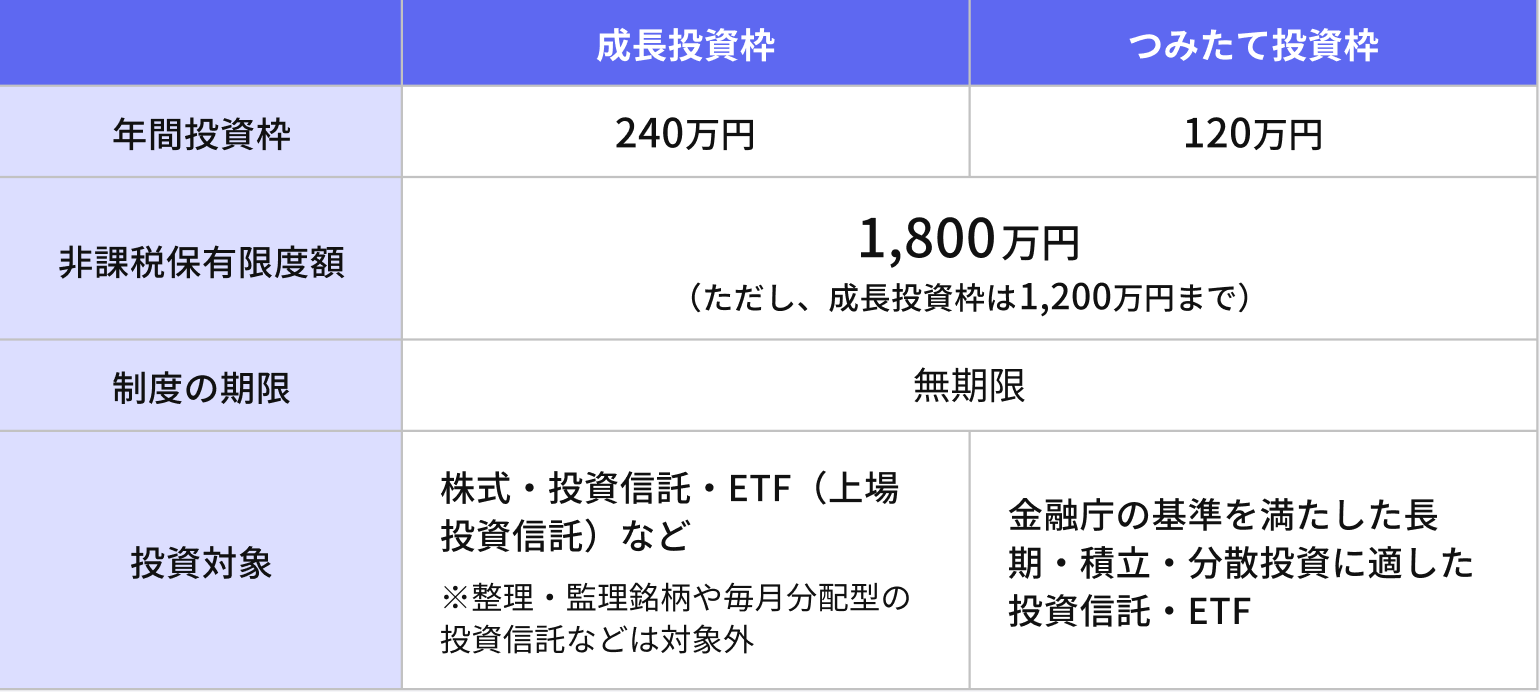

NISA|年間投資枠360万が非課税で運用できる

NISAは、通常は利益に対して20.315%かかる税金が非課税になる制度です。

株式・投資信託・ETFなどに投資できる「成長投資枠」と、金融庁の基準を満たした長期・積立・分散投資に適した投資信託・ETFに投資できる「つみたて投資枠」に、年間合計360万円の投資ができます。

売却益や配当金・分配益にかかる税金が非課税になるお得な制度なので、NISA口座を優先して利用することをおすすめします。

ただし、NISA口座での損失は、特定口座や一般口座の利益と相殺する『損益通算』ができない点に注意が必要です。また、損失を翌年以降に持ち越す『繰越控除』も適用されません。これらを十分に理解したうえでNISA口座を活用するようにしましょう。

iDeCo|3つの税制優遇を受けながら老後資金の準備ができる

iDeCo(個人型確定拠出年金)は、自分で積立・運用した資金を、60歳以上で年金として受け取る制度です。投資信託・保険・定期預金の中から自分で商品を選んで運用します。iDeCoの税制優遇は下記の通りです。

- 掛金が全額所得控除

- 利益に対する税金が非課税

- 年金として受け取る場合は「公的年金等控除」一時金の場合は「退職所得控除」の対象

iDeCoは、原則60歳まで資産を引き出すことができない点がデメリットといえます。しかし、老後資金を強制的に準備したい人にとってはおすすめな制度です。

資産運用で失敗しないためのコツと抑えたいポイント3つ

最後に、資産運用初心者の人が失敗しないためのコツと抑えたいポイントを3つご紹介します。

分散投資を心がける

資産運用では、リスク分散するために分散投資を心がけましょう。例えば、株式投資をする場合は、1つの企業や業種に集中するのではなく、複数の企業や業種に投資することでリスク分散できます。

長期目線で資産運用する

長期目線で資産運用をすると失敗する可能性を減らせます。将来性に期待できる企業に投資する場合、すぐに株価に反映されなくても、数年後に大きな利益を得られる可能性もあるでしょう。目先の値動きに一喜一憂せず、焦らずに資産運用を続けることが大切といえます。

定期的にポートフォリオを見直す

市場のトレンドは数年・数か月で変わっていきます。以前は将来性に期待できると言われていた分野の雲行きが怪しくなった場合、そのまま保有せず、他の銘柄に乗り換えたほうが良いケースもあります。定期的にポートフォリオを見直し、より良い運用ができるようにしましょう。

時間がない・知識がない人は運用のプロに任せる選択肢も

資産運用を始める場合、相場や投資対象の情報を知るために、情報収集や分析の時間が必要です。仕事が忙しくて時間がない人や知識に不安がある人は、運用のプロに任せることをおすすめします。

例えば、IFAであれば、資産状況や目指したいリターンに合わせて、さまざまな投資方法、銘柄からその人に合った資産運用方法を提案します。自分で考えるより選択肢が広がりますし、時短で情報収集できるのが魅力です。

まとめ

資産運用を始める場合、資産の中から資産運用に使える金額、どの商品に投資をするかを決めます。投資商品はさまざまな種類があるため、ライフスタイルや目指すリターン、投資知識やリスク許容などに合わせて決めることが大切といえるでしょう。

資産運用を成功させるには、情報収集が必須です。政治・経済状況、企業の業績や不祥事などで価格が大きく動く可能性があるからです。普段忙しくて情報収集に自信がない場合は、プロに頼りアドバイスを受けるのも一つです。

掲載コラムに関するおことわり

-

※当サイトに掲載されているコラムや記事は、一般的な情報提供を目的としたものであり、特定の金融商品やサービスの売買、投資勧誘を目的としたものではありません。また、記載内容は執筆者の判断に基づくものであり、当社または所属金融商品取引業者の公式見解を示すものではありません。

-

※情報の正確性・完全性について保証するものではなく、掲載時点の法令・制度等に基づいて作成されていますが、将来的な変更や更新には対応していない場合があります。

-

※投資、税務、ライフプラン等に関する最終的な判断は、必ずご自身の責任で行ってください。必要に応じて、専門家(税理士、FP、弁護士、IFAなど)にご相談ください。

-

※当サイトの利用または情報に基づく判断・行動により発生したいかなる損失・損害についても、当社は責任を負いかねますのでご了承ください。

-

※本ディスクレーマーは、当コラムページ全体に適用されます。各記事をお読みいただく際は、上記内容をご理解のうえ、ご判断ください。

オンラインセミナー(無料)に参加して学ぶ

- 新着記事

- 人気記事ランキング

おかねのこと、

プロに相談しよう

30秒で予約完了