生前贈与のやり方|非課税枠(110万円)の活用法から贈与契約書の作り方、贈与税の申告まで解説

「子や孫に資産を残したいが、相続税が心配だ」、「効率的に資産を移転するにはどうすればよいか」

将来の相続を見据えたとき、最も身近で取り組みやすい対策が「生前贈与」です。特に年間110万円の非課税枠を利用する「暦年課税贈与」は広く知られていますが、実は正しく行わないと、数年後・数十年後の税務調査で「贈与と認められない」と判定されるリスクがあります。本記事では、生前贈与の基本ルールから、法改正に伴う注意点、税務署に否認されないための贈与契約書の作り方、さらには贈与税の非課税制度の活用まで、実務的なポイントを網羅して解説します。

1 生前贈与の基本ルールと「110万円」の仕組み

生前贈与とは、自身の生前に財産を無償で相手に譲り渡す契約のことです。まずは、多くの人が活用している「暦年課税贈与(れきねんかぜいぞうよ)」の仕組みを整理しましょう。

⑴ 暦年課税贈与(非課税枠110万円)とは

贈与税は、1月1日から12月31日までの1年間に受け取った財産の合計額に対して課税されます。この際、受贈者(もらう人)1人につき年間110万円の基礎控除が設けられています。

ここでよくある誤解が、「贈与者(あげる人)」の単位で計算してしまうことです。

- 間違い: 父から110万円、母から110万円もらっても非課税。

- 正解: 複数の人から贈与を受けた場合でも、受贈者1人あたりの合計額で計算します。110万円を超えたら、超えた分に対して贈与税が課税されます。

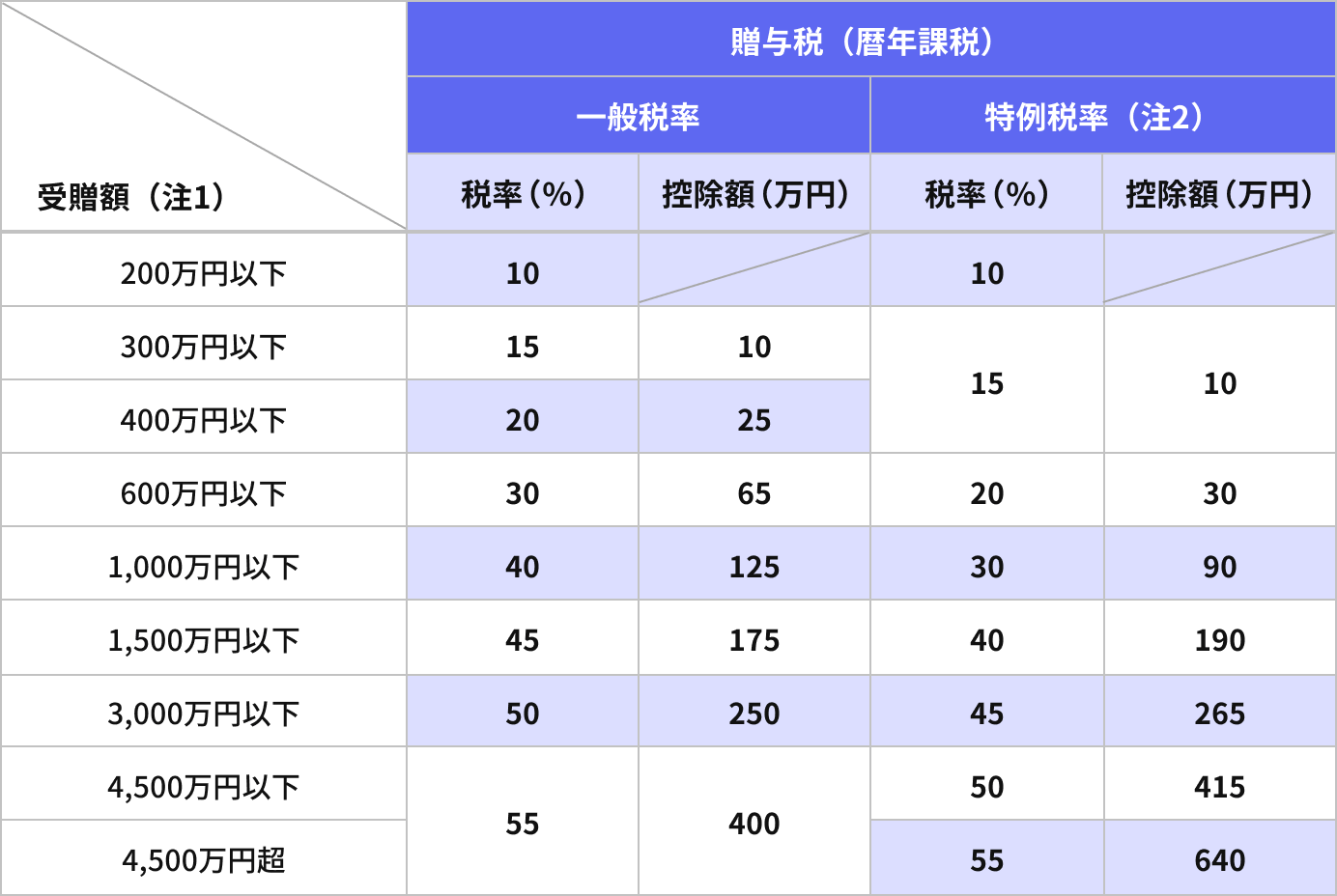

【贈与税の税率(一般贈与と特例贈与)】

110万円を超えた分にかかる税率は、贈与者と受贈者の関係性によって「特例贈与」と「一般贈与」に区分されます。

特例贈与(特例税率)

直系尊属(父母や祖父母など)から、贈与を受けた年の1月1日時点で18歳以上の子や孫へ贈与する場合に適用されます。一般贈与に比べて税率が低く設定されています(特例税率)。

一般贈与(一般税率)

特例贈与に該当しないすべての贈与に適用されます。夫婦間、兄弟間、他人からの贈与、直系尊属からの贈与であっても、受贈者が18歳未満の子・孫である場合の贈与に適用されます。特例贈与に比べて高い税率が適用される場合があります(一般税率)。

贈与税の速算表

出所:国税庁HPタックスアンサー「NO.4408 贈与税の計算と税率(暦年課税)」筆者加工(注1)「受贈額」は基礎控除(110万円)を控除した額です。(注2)特例税率はその年1月1日において18歳以上の人が直系尊属から受ける贈与に適用されます。

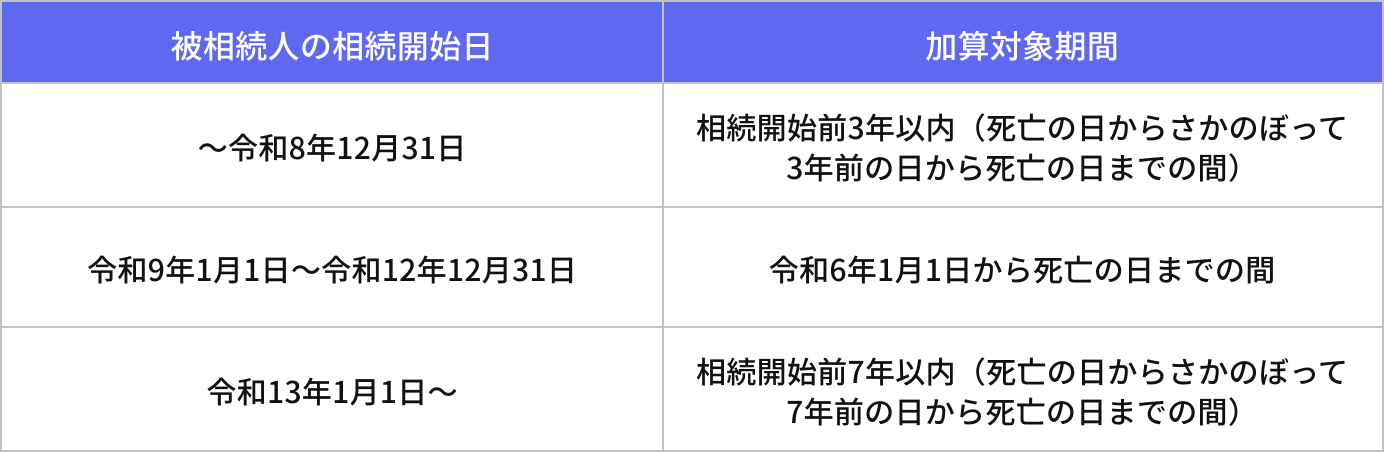

【2024年からの「生前贈与加算期間」の延長】

相続対策として生前贈与を検討する上で、必ず押さえておくべきなのが「生前贈与加算(持ち戻し)」のルール変更です。

この制度は、亡くなる直前に相続税負担を軽減するための「駆け込み贈与」を抑制するためのものです。これまでは亡くなる前「3年間」に行われた暦年課税贈与は相続財産に加算(持ち戻し)されていましたが、2024年1月以後の暦年課税贈与から、段階的に「7年間」へと延長されることになりました。

なお、「生前贈与加算」は年間110万円以内の贈与も対象となります。

また、延長された4年間分(相続前3年超〜7年以内)の暦年課税贈与については、その合計額から100万円を控除できる緩和措置も設けられています。

いずれにせよ、持ち戻し期間が大幅に延びたことで、これまで以上に「早いうちから」「計画的に」贈与を始めないと、十分な節税効果を得ることが難しくなっています。

被相続人の相続開始日に応じた加算対象期間

出所:国税庁HPタックスアンサー「NO.4161 贈与財産の加算と税額控除(暦年課税)」

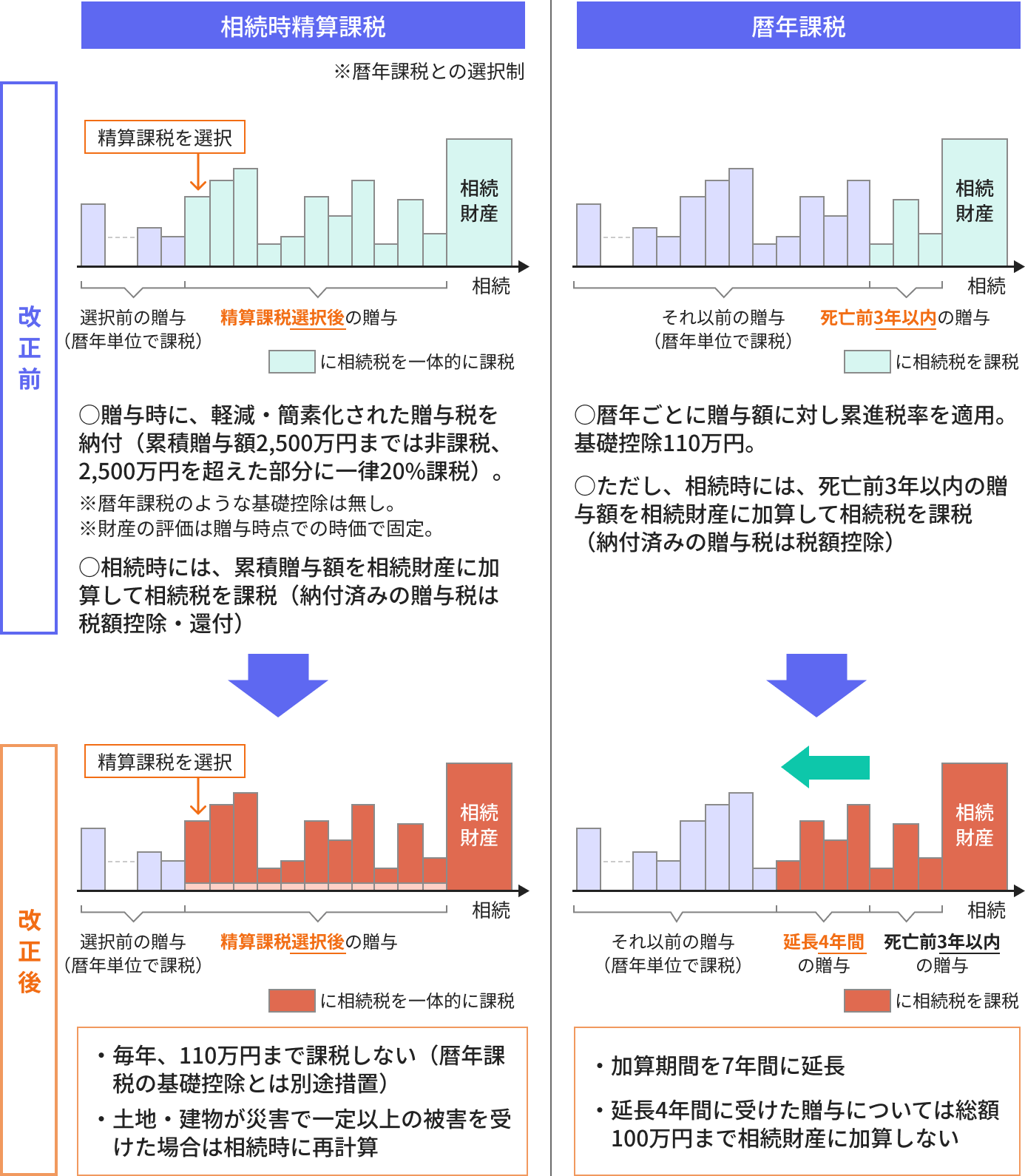

⑵ 2024年からの新選択肢「相続時精算課税制度」の活用

これまで使い勝手が悪いとされていた「相続時精算課税制度」が、改正により非常に魅力的な選択肢になりました。早い時期からこの制度を利用して、年間110万円以内の贈与をコツコツと行う、あるいは収益物件や高配当株など「将来価値を生む資産」を早く移すことによって、暦年課税贈与よりも有利になるケースが増えています。

- 制度の概要:原則として60歳以上の父母または祖父母などから、18歳以上の子または孫などに対し、財産を贈与した場合に選択できる制度です。基礎控除額を超える累計2,500万円までの贈与について、贈与時には贈与税は課税されず、相続時に相続財産の価額に加算して精算されます。

- 改正のポイント:この制度にも年間110万円の基礎控除が設けられ、2024年から利用できるようになりました。なお、110万円以内の贈与は、暦年課税贈与のような「持ち戻し(加算)」の対象になりませんし、贈与税の申告の必要もありません。

※相続時精算課税制度による贈与の相続発生における相続財産の額は、贈与時の評価額となります。よって、将来値上がりが見込まれる株式等については、相続時精算課税制度による生前贈与を行うことも検討に値します。

⑶ 贈与税と相続税の関係

2023年度税制改正により、2024年1月1日以後に受けた贈与と相続財産の関係は次のとおりとなります。

出所:財務省税制関係パンフレット「令和5年度税制改正」(令和5年3月発行)

2. 失敗しない生前贈与のやり方(ステップ別解説)

税務調査で「贈与は成立していない、したがって被相続人の相続財産になる」と指摘されないためには、客観的な証拠を残すことが不可欠です。次のステップを踏まえた対応が必要となります。

ステップ1:贈与契約書の作成

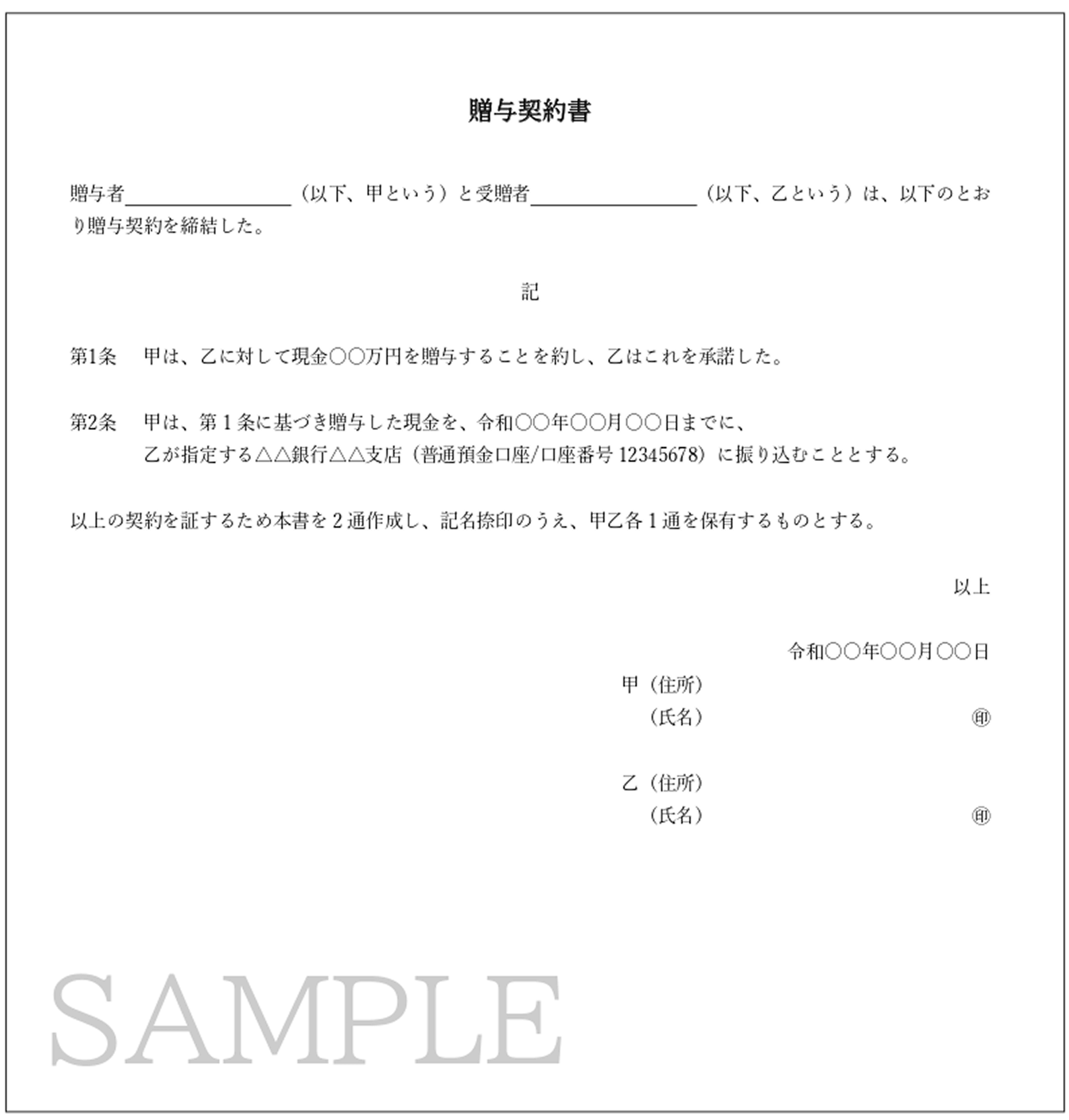

贈与は「あげます」「もらいます」という双方の合意で成立する契約です。口約束でも成立しますが、後日の証拠としては不十分なため、贈与契約書を作成しましょう。

【贈与契約書に入れるべき必須項目】

① 贈与の日付:いつ契約を交わしたか

② 贈与者・受贈者の氏名:誰から誰への贈与か(自筆署名と捺印が望ましい)

③ 贈与の内容:金銭なのか、株式なのか

④ 贈与の方法:銀行振込なのか等

【贈与契約書のサンプル】

「贈与者(甲)は、受贈者(乙)に対し、現金○○万円を贈与することを約し、乙はこれを承諾した。甲は、贈与した現金を、令和○年○月○日までに、乙が指定する△△銀行△△支店口座番号XXに振り込むこととする。」

現金を贈与する場合の贈与契約書

出所・税理士法人チェスターHP「【雛形つき】贈与契約書とは?書き方・生前贈与の注意点を解説!」

ステップ2:銀行振込による「客観的な証拠」の確保

現金を手渡しすると、いつ、誰からが誰に幾ら渡したのか記録が残りません。必ず銀行振込を利用しましょう。通帳に振込記録が残ることで、税務署に対して「契約どおりに資金が移動した」ことを証明できます。この場合、受贈者(もらう側)が実際に管理している口座に振り込む必要があります。

ステップ3:贈与税の申告(110万円を超える場合)

贈与額が110万円を超えた場合は、受贈者が翌年の2月1日から3月15日までの間に、住所地の税務署へ申告・納税を行います。

「あえて111万円を贈与し、1,000円の贈与税を納税して申告実績を残す」という手法もありますが、これだけで贈与が認められるわけではありません。あくまで契約書と資金移動の実態が優先されます。

3. 「名義預貯金」を回避するためのチェックリスト

生前贈与で最も多い失敗が、父母や祖父母が子や孫の名義で口座を作り、子や孫の了解を得ることなくお金を積み立てている「名義預貯金」です。これは税務署から見れば「父母や祖父母の資産を、子や孫の名前を借りて置いているだけ」と判断され、相続時に父母や祖父母の財産として課税されるリスクがあります。

⑴ 名義預貯金とは

預貯金の名義にかかわらず、被相続人が資金を拠出していたことなどから、実質的に被相続人の財産と認められるものを名義預貯金といい、相続税の課税対象となります。

⑵ 税務調査において名義預貯金と認定される4つの要素

以下のチェックリストを確認しましょう。これのうちいずれかがNOであれば、それは贈与ではなく「名義預貯金」と判断されるリスクが高いといえます。

① 贈与契約書の有無:贈与のたびに、贈与契約書を交わしているか

② 銀行印:親の印鑑とは別のもの(子の印鑑)を使っているか

③ 通帳等の保管:贈与額が入金された通帳・印鑑・キャッシュカードを、もらった本 人が保管しているか

④ 贈与税の申告:贈与税の申告を行っているか(年間贈与額が110万円超の場合)

4. 110万円以外にもある!非課税で贈与する特例等

「110万円ずつでは時間がかかりすぎる」という場合には、次の非課税制度や特例制度を検討しましょう。

⑴ 生活費や教育費に充てるための贈与の非課税

夫婦や親子、兄弟姉妹などの民法上の扶養義務者から生活費や教育費に充てるために取得した財産で、通常必要と認められるものは、贈与税は課税されません。

ここでいう生活費は、その人にとって通常の日常生活に必要な費用を指し、治療費、養育費その他子育てに関する費用などです。また、教育費とは、学費や教材費、文具費などをいいます。この場合、贈与税がかからない財産は、生活費や教育費として必要な都度直接これらに充てるためのものに限られ、それを預金したり株式や不動産などの買入資金に充てたりしている場合には贈与があったこととされます。

⑵ 教育資金の一括贈与(最大1,500万円)

30歳未満の子や孫に、教育資金として一括贈与する場合、1,500万円まで非課税となります。

- メリット:まとまった金額を一度に移転できます。

- 注意点:金融機関に専用口座を作る必要があり、領収書の提出が求められる。使いきれなかった残額は贈与があったこととされます。

- 適用期限:2013年4月1日から2026年3月31日まで

(注)令和8年度税制改正案において、適用期限は延長せず終了することとし、同日までに拠出された金銭等については、引き続き本措置を適用できることとされています。

⑶ 結婚・子育て資金の一括贈与(最大1,000万円)

18歳以上50歳未満の子や孫に、結婚や子育ての資金を贈与する場合、1,000万円(結婚関係は300万円)まで非課税となります。

- メリット:まとまった金額を一度に移転できます。

- 注意点:金融機関に専用口座を作る必要があり、領収書の提出が求められる。使いきれなかった残額は贈与があったこととされます。

- 適用期限:2015年4月1日から2027年3月31日まで

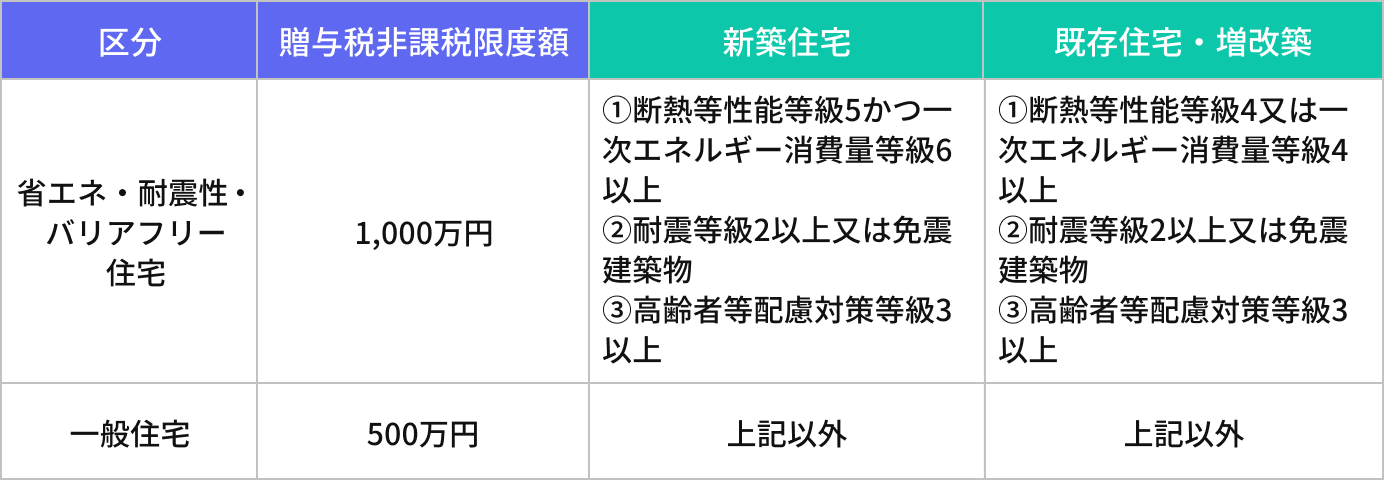

⑷ 住宅取得等資金の贈与

父母や祖父母など直系尊属からの贈与により、自己の居住の用に供する住宅用の家屋の新築、取得または増改築等のための金銭を取得した場合、一定の要件を満たすときは、次の非課税限度額までの金額について、贈与税が非課税となります。

出所:国税庁タックスアンサーNo.4508「直系尊属から住宅取得等資金の贈与を受けた場合の非課税」筆者加工

- メリット:まとまった金額を一度に移転できます。

- 注意点:本制度を利用した受贈者(子や孫)は、「持ち家あり」の状態になるため、小規 模宅地等の特例(いわゆる家なき子特例)を適用することができなくなります。

- 適用期限:2024年1月1日から2026年12月31日まで

⑸ 「一時払生存給付金付終身保険」の活用

まとまった資金(保険料)を一度に支払い、そこから発生する「生存給付金」を毎年子や孫が受け取る保険で、贈与契約がなくとも自動的に「暦年課税贈与」または「相続時精算課税贈与」が行えます。

- メリット:贈与の証拠が明確となり、かつ、贈与の手間が省けます。また、贈与者が将来認知症となっても贈与が履行されます。

- デメリット:市場金利や解約控除により元本割れのリスクがあります。

5. まとめ:賢い生前贈与で家族の未来を守る

生前贈与は、単なる節税のテクニックではありません。親から子へ、祖父母から孫へ、大切な資産とともに「想い」を託す行為でもあります。次の点について今一度、確認しましょう。

① 早めに開始する:7年の持ち戻し期間を考慮し、可能な限り早期にスタートしましょう。

② 証拠を残す:贈与契約書を作成し、銀行振込を利用しましょう。

③ 制度を組み合わせる:110万円の暦年課税贈与だけでなく、相続時精算課税制度、贈与の特例制度との組み合わせを検討しましょう。

よくある質問(FAQ)

Q. 孫に贈与したいのですが、赤ちゃんでも契約できますか?

A. はい、可能です。ただし、赤ちゃん自身は契約ができないため、親権者(パパ・ママ両方)が法定代理人として同意し、契約書に署名捺印する必要があります。

Q. 過去に契約書を作らずに振り込んでいました。今からでも大丈夫ですか?

A. 過去に遡って契約書を作ることはできませんが、過去の贈与を証する事実関係を整理しておくことが大切です。今後の贈与については都度契約書を作成するように改めてください。

Q. 贈与税の申告は自分でもできますか?

A. 国税庁HPにある「確定申告書等作成コーナー」を利用すれば、現金の贈与については、比較的スムーズに書類作成が可能です。ただし、特例を利用する場合や金額が大きい場合は、税理士等の専門家に相談することをお勧めします。

※ 本記事は外部専門家からの記事提供によるものであり、当サイトの所属アドバイザーとは関係ありません。

掲載コラムに関するおことわり

-

※当サイトに掲載されているコラムや記事は、一般的な情報提供を目的としたものであり、特定の金融商品やサービスの売買、投資勧誘を目的としたものではありません。また、記載内容は執筆者の判断に基づくものであり、当社または所属金融商品取引業者の公式見解を示すものではありません。

-

※情報の正確性・完全性について保証するものではなく、掲載時点の法令・制度等に基づいて作成されていますが、将来的な変更や更新には対応していない場合があります。

-

※投資、税務、ライフプラン等に関する最終的な判断は、必ずご自身の責任で行ってください。必要に応じて、専門家(税理士、FP、弁護士、IFAなど)にご相談ください。

-

※当サイトの利用または情報に基づく判断・行動により発生したいかなる損失・損害についても、当社は責任を負いかねますのでご了承ください。

-

※本ディスクレーマーは、当コラムページ全体に適用されます。各記事をお読みいただく際は、上記内容をご理解のうえ、ご判断ください。

オンラインセミナー(無料)に参加して学ぶ

- 新着記事

- 人気記事ランキング

おかねのこと、

プロに相談しよう

30秒で予約完了