上場株式等の運用にかかる税金の基本|株や投資信託の利益(譲渡益・配当金)と確定申告

「上場株式等の運用で得た利益には、どれくらい税金がかかるのか?」「確定申告は必要なのか?」 上場株式等の運用を始める、あるいは継続する上で、税金の問題は避けて通れません。せっかく運用益を出しても、税金の仕組みを理解していないと、思わぬ手出しが発生したり、逆に本来受けられるはずの還付を受け損ねたりすることもあります。

本記事では、上場株式等にかかる税金の基本から、NISA(少額投資非課税制度)の活用法、そして確定申告が必要なケースまで、上場株式等の運用と税金の関係を網羅的に解説します。

上場株式等の運用と税金の切っても切れない関係

資産運用において、税金は「コスト」の一つです。上場株式等の売買や配当で得た利益に対しては、原則として、20.315%の税金がかかります。銀行預金の利息に対しても同様の税率による税金がかかります。ただし、上場株式等の売買や配当による所得の場合は「損益通算」や「繰越損失」などの仕組みがあるため、より戦略的な知識が求められます。

⑴ 利益の種類

上場株式等の運用による利益は、大きく以下の2種類に分類されます。

①譲渡益(キャピタルゲイン):購入した価格よりも高い価格で売却した際に得られる利益。

②配当金・分配金(インカムゲイン):保有している株式や投資信託から定期的に支払われるもの。

⑵ 税率20.315%の内訳

この税率は、以下の税金が合算されたものです。

- 所得税:15.315%(復興特別所得税を含む)

- 住民税:5%

⑶ 上場株式等の範囲

株式は「上場株式等」とそれ以外の「一般株式等」に区分されます。主な上場株式等の範囲は次のとおりです。

① 金融商品取引所に上場されている株式等(いわゆるETF、J-REIT、ベンチャーファンド及びカントリーファンドを含みます。)

② 店頭売買登録銘柄として登録されている株式(出資および投資口を含みます。)

③ 店頭転換社債型新株予約権付社債

④ 店頭管理銘柄株式(出資および投資口を含みます。)

⑤ 日本銀行出資証券

⑥ 外国金融商品市場において売買されている株式等

⑦ 公募投資信託(特定株式投資信託を除きます。)の受益権

⑧ 特定投資法人の投資口

⑨ 公募特定受益証券発行信託の受益権

⑩ 公募特定目的信託の社債的受益権

⑪ 国債および地方債

⑫ 外国またはその地方公共団体が発行し、または保証する債券 など

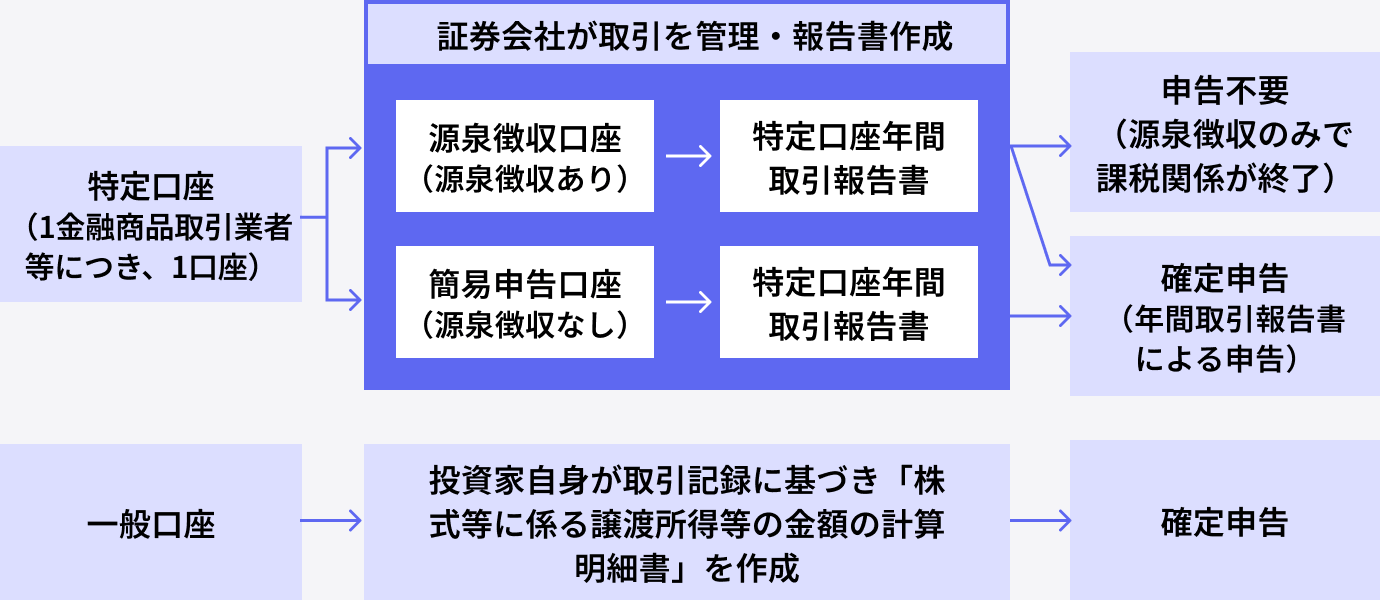

課税口座(特定口座・一般口座)のしくみ

上場株式等の投資を行うための口座には、大きく分けて「NISA口座」と「課税口座」があります。まずは、課税口座の種類とそれぞれの特徴を整理します。

⑴ 特定口座(源泉徴収あり)

証券会社が投資家に代わって年間の損益を計算し、納税(源泉徴収)まで代行する最も多くの投資家に利用されている口座です。

メリット:原則として確定申告が不要。利益が出ても「合計所得金額」に算入されないため、扶養控除や国民健康保険料への影響を気にする必要がありません。

デメリット:損失が出た年に、他の証券会社の口座と損益通算を行う場合などは、投資家自身で確定申告を行う必要があります(下記4参照)。

⑵ 特定口座(源泉徴収なし)

証券会社が「特定口座年間取引報告書」を作成しますが、申告と納税は投資家自身で行います。

メリット:納税までの期間、税金相当額を運用に回せる。給与所得者の場合、利益が20万円以下なら確定申告は原則不要となります。

デメリット:原則として確定申告の手間がかかる。申告により所得が増えると、扶養控除から外れたり保険料が上がったりするリスクがあります。

⑶ 一般口座

損益計算から申告まで、すべて自身で行う口座です。未上場株式などを扱う場合を除き、あえて選ぶメリットは少ないといえます。

課税口座の概要図

出所:国税庁「個人の方が上場株式等を保有・譲渡した場合の金融・証券税制について(令和6年2月)」筆者加工

配当等に関する課税のしくみ

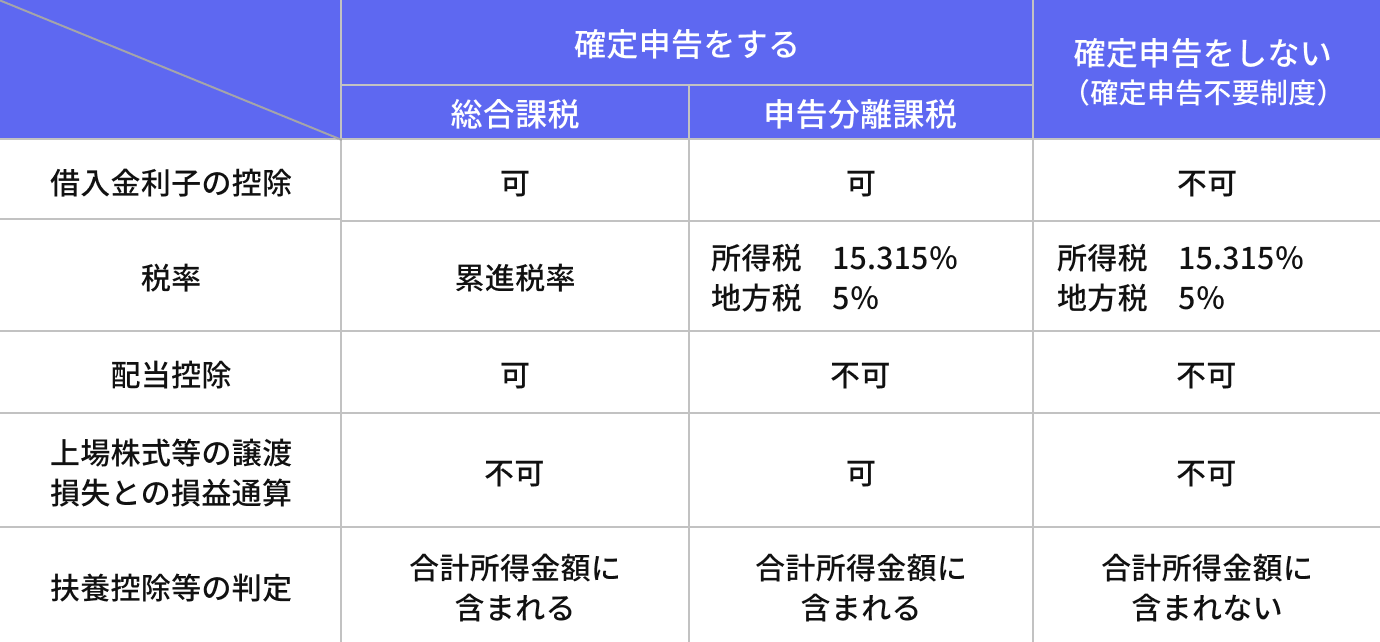

⑴ 上場株式等の配当等

源泉徴収された上場株式等の配当等(一定の大口株主等が受ける上場株式等の配当等を除く)について確定申告を行う場合、「総合課税」か「申告分離課税」を選択できます。また、確定申告を行わず源泉徴収のみで課税関係を終了させる(確定申告不要制度)こともできます(下図参照)。この場合、特定口座で上場株式等の配当等を受け取る場合は、源泉徴収口座ごとに申告するか否か選択することとなります。

配当控除の適用について、外国法人から受ける配当等など一定のものは対象となりません。

⑵ 一般株式等の配当等

一般株式等の配当等(大口株主等が支払いを受ける上場株式等の配当等を含みます)は、20.42%の所得税(地方税なし)が源泉徴収され、原則として総合課税の対象となります。申告分離課税は選択できません。ただし、1回に支払いを受けるべき配当等の金額が10万円以下(計算期間が1年の場合)の少額配当であれば、確定申告は不要です。

上場株式等の配当等に関する課税関係

出所:国税庁HPタックスアンサー「NO.1331 上場株式等の配当等に係る申告分離課税制度」筆者加工

確定申告をした方が「お得」なケース

上場株式等の譲渡益や譲渡損は「特定口座(源泉徴収口座)」を選んでいれば原則申告不要ですが、あえて申告することで節税になるケースがあります。

⑴ 損益の通算

複数の特定口座がある場合、確定申告で損益を合算することで払いすぎた税金の還付を受けられます。

例えば、A証券で60万円の利益、B証券で20万円の損失がある場合、申告すれば利益は40万円となり、譲渡益に対する納税額は81,260円(40万円×20.315%)となります。既に源泉徴収された121,890円との差額40,630円の還付を受けることができます(事例1)。

事例1

⑵ 譲渡損失の繰越控除

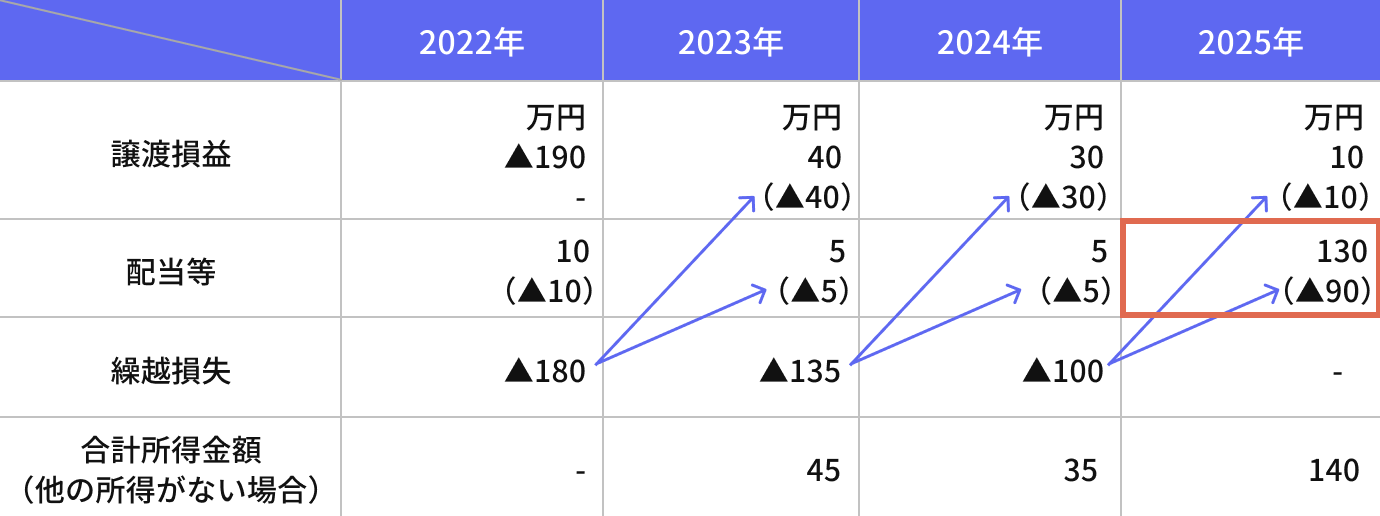

その年に譲渡損失がある場合、他の口座の利益と損益を通算してもなおマイナスが残る場合、連続して確定申告書を提出することで最大3年間、翌年以降の利益から控除できます。ただし、この繰り越した譲渡損失の金額は、給与所得など他の所得から控除することはできません。

例えば、配偶者の2022年の譲渡損失が190万円、配当が10万円ある場合、確定申告をすることによって、180万円の損失を翌年に繰り越すことができます。翌年に繰り越した損失は、2023年の譲渡益40万円、配当5万円、2024年の譲渡益30万円、配当5万円から順次、控除し繰越していきます。2025年には、2024年から繰り越された損失の100万円を譲渡益から10万円、配当から90万円を控除します。よって、2025年の配当所得の金額は40万円となります(事例2太枠)。

源泉徴収口座を選んでいれば、譲渡益及び配当等から控除された源泉徴収税額(20.315%)の還付を受けることができます。

事例2

⑶ 配当税額控除の適用

上場株式等の配当等は総合課税を選択することによって配当税額控除を受けることができます。一方、申告分離課税を選択すると配当税額控除は受けられません。ただし、課税所得金額が900万円を超える場合、配当税額控除を受けても損になります。

⑷ 注意点:合計所得金額への影響

申告分離課税を選択した上場株式等の譲渡損失と上場株式等の配当等については、損益通算を行うことができます。この場合、合計所得金額は、損益通算後の金額となります。

また、前年より繰り越された譲渡損失の繰越控除を上場株式等の配当等から控除する場合、合計所得金額は繰越控除の適用前の金額となります。

上記の例では、配偶者の合計所得金額は、2023年は45万円、2024年は35万円、2025年は140万円となります。

扶養控除等の判定は合計所得金額によって判定するため、確定申告を行うと、これらの控除が受けられなくなったり、住民税や国民健康保険料が増額したりする可能性があります。投資家本人が譲渡損失の繰越控除について申告した場合も同様です。

繰越控除を適用して、税の還付を受けるか、繰越控除を適用せずに扶養控除等を受けるか、申告する前に検討することが大切です。

外国株式の課税

日本の居住者が、日本国内の証券会社等を経由して、外国株式を譲渡する場合、その譲渡益は国内株式の譲渡と同様に20.315%の税金が源泉徴収され、申告分離課税の対象となります。

また、外国株式の配当金は、外国で所得税に相当する税金が徴収され、さらに日本で20.315%の税金が源泉徴収されます。

➀外国税額控除の計算

米国株などの外国株式の配当金について、現地で徴収された所得税に相当する税金(「外国所得税」といいます)は日本国内との二重課税を避ける趣旨から、確定申告をすることによって日本国内の所得税から一定額を差し引くことができます。外国所得税の全額が控除されるわけではなく、次の算式で計算した額が限度となります。

(注1)純損失または雑損失の繰越控除の適用前のその年分の総所得金額、分離長(短)期譲渡所得の金額(特別控除前の金額)、一般株式等に係る譲渡所得等の金額、上場株式等に係る譲渡所得等の金額、申告分離課税の上場株式等に係る配当所得等の金額、先物取引に係る雑所得等の金額、退職所得金額および山林所得金額の合計額です。

(注2) 純損失または雑損失の繰越控除の適用前のその年分の国外所得金額(非永住者については、国外所得金額のうち国内において支払われ、または国外から送金された国外源泉所得に係る部分に限ります。)です。

➁外国法人から受ける配当

外国株式の配当金は、日本で20.315%の税金が源泉徴収され、「総合課税」、「申告分離課税」「申告不要」を選択することができます。一方、上場株式等以外の配当金は、20.42%の所得税(地方税なし)が源泉徴収され、原則として総合課税の対象となります。

なお、総合課税を選択した場合、配当税額の適用はありません。

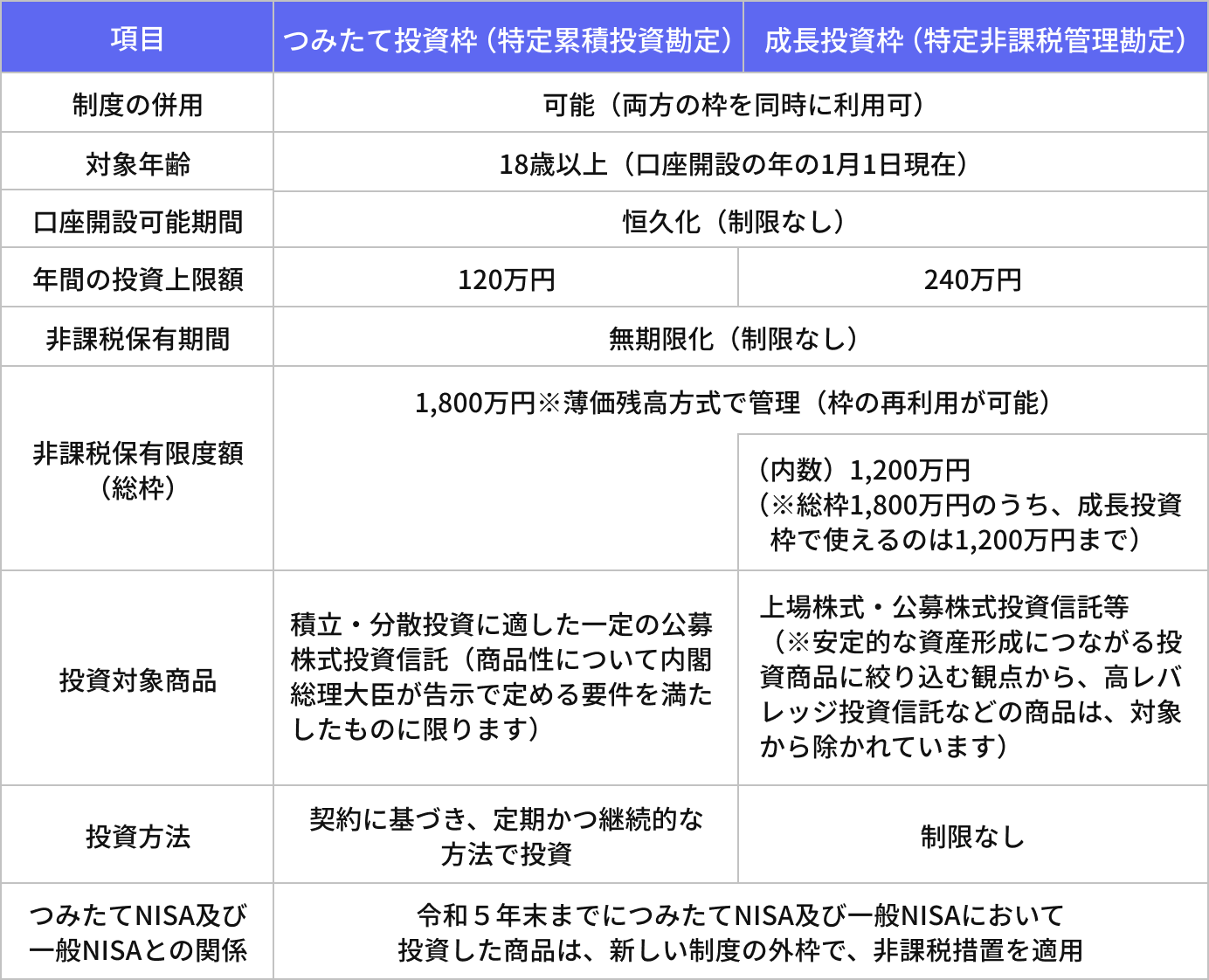

NISA(少額投資非課税制度)の圧倒的なメリット

資産運用における税制を語る上で、NISAは欠かせない存在です。2024年から始まった新NISA制度により、その利便性は飛躍的に向上しました。

ただし、NISA口座内で発生した損失は「税務上ないもの」とみなされます。そのため、特定口座や一般口座との「損益通算」や「繰越控除」はできない点には注意が必要です。

なお、令和8年度税制改正により、①つみたて投資枠の18歳未満への拡充、②非課税枠の「当年中」に復活、③成長投資枠の対象商品の拡大が国会審議されています。

【NISAの3つの非課税ポイント】

① 売却益(譲渡益)が非課税

100万円で購入した株式が200万円に値上がりしても、売却時の利益100万円に対して税金がかかりません。

② 配当・分配金が非課税

通常、受け取る配当金には20.315%の税金がかかりますが、NISAなら全額受け取れるため、再投資効率が最大化されます。

③ 非課税保有期間が無期限

非課税期間に制限がないため、いつまで保有しても、どのタイミングで売却しても税金はかかりません。

新NISAの概要

出所:国税庁HPタックスアンサー「NO.1535 NISA制度」筆者加工

投資信託の税金:普通分配金と元本払戻金の違い

投資信託のうち、代表的なものが公募株式投資信託で、収益の分配金は上場株式等の配当と同様に20.315%(所得税15.315%、住民税5%)の税金が源泉徴収され、「特定口座」・「一般口座」及び「総合課税」・「申告分離課税」・「申告不要」を選択することができます。

なお、総合課税を選択した場合の配当控除を適用することができますが、外貨建資産や非株式の組み入れ割合によって、配当控除の適用の有無や控除率が異なります(最高でも上場株式の配当控除の2分の1です)。

また、投資信託の保有中に支払われる「分配金」は、普通分配金と元本払戻金(特別分配金)があり、課税関係が異なるため、自身の受け取っている分配金がどちらに該当するか、証券会社の取引履歴や通知書で確認しましょう。

①普通分配金(課税対象):運用の利益から支払われるもの。

②元本払戻金(特別分配金・非課税):運用の利益ではなく、投資元本を取り崩して払い戻されたとするもので、実質的な「投資金の返却」であるため税金はかかりません。元本払戻金が支払われた分だけ、投資元本は減少することとなります。

税金面から考える資産運用の最適戦略

投資の目的は、単に高い利回りを追うことではなく、最終的に手元に残る金額(税引後利益)を最大化することにあります。税金の知識を正しく身につけることは、銘柄選びと同じくらい、あなたの資産を守り育てるための強力な武器になります。ここまでの内容を踏まえ、効率的な資産運用の進め方を提案します。

ステップ1:NISA枠を最優先で使い切る

年間360万円、生涯1,800万円の非課税枠を最大限活用することが、最強の節税対策です。まずはこの枠内で投資を完結させることを考えましょう。

ステップ2:課税口座は「特定口座(源泉徴収あり)」を選択

管理の手間を最小限にするため、課税口座は源泉徴収ありを選択するのが基本です。特に会社員の方や、配偶者の扶養に入っている方は、確定申告による合計所得金額の上昇(社会保険料への影響など)を避けるために重要です。

ステップ3:年末に損益を確認する

12月時点で含み損がある場合、利益が出ている銘柄を売却して損益を通算(損出し・益出し)することで、その年の税負担を調整することが可能です。必要に応じて確定申告を行い、還付を受けることを検討しましょう。

よくある質問(FAQ)

Q. 投資で利益が出たら、夫の扶養から外れますか?

A.「特定口座(源泉徴収あり)」で運用していれば、どれだけ利益が出ても「合計所得金額」には算入されないため、扶養から外れることはありません。ただし、確定申告を選択すると所得としてカウントされるため、扶養から外れる可能性があります。

Q. NISAで損をしたら、特定口座の利益と相殺できますか?

A. できません。NISAは「利益がなかったもの」として扱う制度であるため、損失も「なかったもの」として扱われます。

Q. 確定申告の時期はいつですか?

A. 毎年1月1日から12月31日までの利益について、翌年の2月16日から3月15日までの間に申告を行います。

※ 本記事は外部専門家からの記事提供によるものであり、当サイトの所属アドバイザーとは関係ありません。

掲載コラムに関するおことわり

-

※当サイトに掲載されているコラムや記事は、一般的な情報提供を目的としたものであり、特定の金融商品やサービスの売買、投資勧誘を目的としたものではありません。また、記載内容は執筆者の判断に基づくものであり、当社または所属金融商品取引業者の公式見解を示すものではありません。

-

※情報の正確性・完全性について保証するものではなく、掲載時点の法令・制度等に基づいて作成されていますが、将来的な変更や更新には対応していない場合があります。

-

※投資、税務、ライフプラン等に関する最終的な判断は、必ずご自身の責任で行ってください。必要に応じて、専門家(税理士、FP、弁護士、IFAなど)にご相談ください。

-

※当サイトの利用または情報に基づく判断・行動により発生したいかなる損失・損害についても、当社は責任を負いかねますのでご了承ください。

-

※本ディスクレーマーは、当コラムページ全体に適用されます。各記事をお読みいただく際は、上記内容をご理解のうえ、ご判断ください。

オンラインセミナー(無料)に参加して学ぶ

- 新着記事

- 人気記事ランキング

おかねのこと、

プロに相談しよう

30秒で予約完了