iDeCo(イデコ)とは?初心者にもわかりやすく仕組み・メリット・デメリットを解説

老後資金づくりの方法として注目を集めている「iDeCo(イデコ)」。投資や年金と聞くと難しそうに感じるかもしれませんが、実はルールを理解すれば誰でも始められる制度です。本記事では、投資初心者にもわかりやすく、iDeCoの仕組み・メリット・注意点・始め方を丁寧に解説します。

今なぜiDeCoが注目されるのか

iDeCoとは「個人型確定拠出年金」の略称で、公的年金とは別に、自分で老後資金を積み立て、運用し、将来受け取るための私的年金制度です。近年、注目が高まっている背景には次のような理由があります。

公的年金だけでは老後資金が足りない可能性

長寿化が進む一方で、年金支給開始年齢の引き上げや、生活費・医療費の増加などにより、老後に必要な資金が増えています。そのため、公的年金だけでは老後の生活資金が十分ではないかもしれず、「自助努力」で準備する重要性が増しています。

税制優遇を受けながら資産形成できる

iDeCoは拠出した掛金が所得控除の対象になるなど、税負担を軽減しながら老後資金を積み立てることができます。さらに、最近は物価上昇や円安といった経済環境の変化が著しい中で、「お金の価値を守る」ための積極的な運用(=投資)にも関心が高まっており、iDeCoがその選択肢の一つになっています。

iDeCoの仕組み

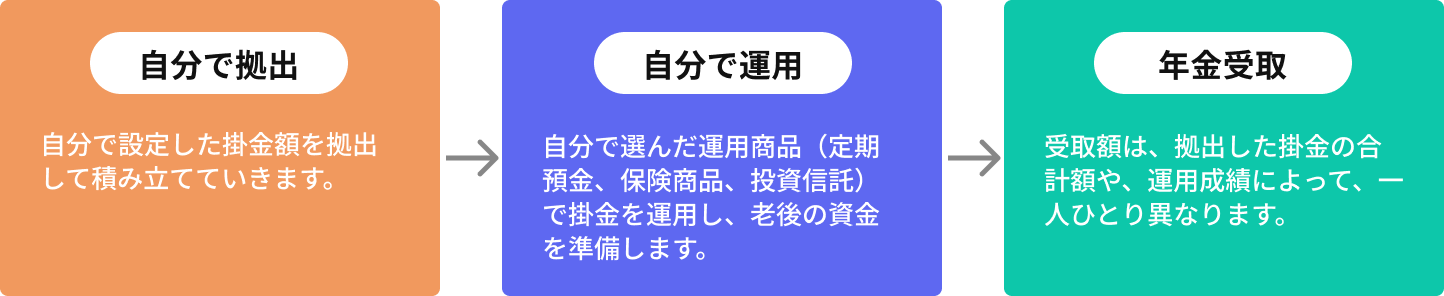

iDeCoの仕組みはシンプルで、自分で金額を決めて積み立て(拠出)、商品を選んで運用し、60歳以降に受け取る制度です。

iDeCoの仕組み

※「元本確保型」の商品もありますが、投資信託等の商品の場合は元本を下回る可能性もあります。 *受給開始年齢は、加入期間等に応じて決まります。出典:iDeCo公式サイト(https://www.ideco-koushiki.jp/guide/)

加入できるのは、20歳以上65歳未満の公的年金の被保険者です。ただし、勤務先の企業年金制度の有無などにより条件が異なります。

積み立てる掛金は月々5,000円から1,000円単位で設定可能です。上限は職業や加入区分によって異なります(例:自営業者は月額6.8万円、会社員は月額2万円 or 2.3万円など)。

運用商品は、各運営管理機関(金融機関)が用意するラインナップから選びます。商品には、元本確保型と呼ばれる定期預金や保険商品、値動きのある投資信託などがあります。加入する運営管理機関は自分で選ぶことができます。

積み立てたお金は原則60歳まで引き出すことはできず、60歳以降に「一時金」または「年金」として受け取ります。受給開始のタイミングは75歳になるまでの間で選ぶことができます。また、受け取る金額は自身の運用成果によって増減します。

iDeCoのメリット

iDeCoにはどんなメリットがあるのか、より具体的に確認してみましょう。

掛金が全額「所得控除」される

iDeCo最大の魅力は、掛金が全額「所得控除」の対象になる点です。たとえば毎月2万円(年間24万円)を拠出した場合、仮に所得税率が10%(課税所得195万円以上~330万円未満)であれば、税負担が2万4千円軽減されます。住民税も約10%と考えれば、所得税と住民税を合わせると軽減効果は年間で約4万8千円になります。このように税制優遇を受けながら老後資金を積み立てられるのがiDeCoの大きな特徴です。

運用益が「非課税」

通常、投資信託などの運用で得た利益には約20%の税金がかかりますが、iDeCoでは運用益がすべて非課税です。長期間にわたって運用を続けるほど複利効果が大きくなり、税金の負担がないことで資産が効率的に増えやすくなります。

受け取り時にも「控除」がある

iDeCoで積み立てたお金を60歳以降に受け取る際、一時金の場合は退職所得、年金の場合は雑所得として課税対象になります。ただし、一時金として受け取る場合は「退職所得控除」、年金として受け取る場合は「公的年金等控除」が適用されるため、受取方法を工夫することで税負担を抑えられます。

強制的な長期積立 → 老後資金をつくりやすい

原則60歳まで引き出せないという制約は一見デメリットに見えますが、ついお金を引き出して使ってしまうことがなく、確実に老後のための資金を残せるという意味ではメリットと捉えることもできます。長い時間をかけてコツコツと積み立てることで、着実に老後資金を準備することができます。

iDeCoのデメリット・注意点

続いてiDeCoのデメリットや注意点についても確認しておきましょう。

60歳まで原則引き出せない

iDeCoが原則として60歳まで資産を引き出せないことは、老後資金の準備という観点ではかえってメリットと言えますが、他の目的には使えない点には注意が必要です。税制優遇があるからといって、iDeCoの積み立てを増やし過ぎると、教育費や住宅資金など、ほかの資金が足りなくなってしまう可能性もないとは言えません。老後資金以外のニーズも考慮しながら、家計全体を計画的に運営することが大切です。なお、通算加入者等期間が10年に満たない場合は、受取開始時期が61歳以降になります。

運用リスクがある

iDeCoで選べる運用商品には、定期預金・保険など元本確保型商品と、株式や債券等に投資して値動きのある投資信託があります。元本確保型商品は満期時に元本が保証されますが、利回りは低めです。一方で、投資信託は株価が上昇するなどすれば高い利回りで資産が増える可能性がありますが、逆に運用結果によっては元本割れする可能性もあります。

なお、iDeCoの運用商品はラインナップの中から1つを選ぶのではなく、1%単位で割合を指定して、複数の商品を組み合わせて運用することができます。自分自身のリスク許容度を理解し、リスクとリターンのバランスを考えて商品を選ぶことが重要です。

手数料がかかる

iDeCoには、口座開設時・運用中・受取時にそれぞれ手数料がかかります。特に運用中の手数料(毎月数百円程度)は金融機関によって差があります。わずかな差であっても運用期間が長くなれば長期的なリターンに影響するため、加入前に必ず確認しましょう。また、投資信託で運用する場合、商品ごとに信託報酬、信託財産留保額といった費用がかかります。

iDeCoの始め方

それではiDeCoの始め方について順を追って解説します。

加入資格と掛金上限を確認する

まず、自分がiDeCoに加入できるかを確認します。加入区分は「公的年金の被保険者種別」によって異なり、国民年金の第1号被保険者(自営業者等)、第2号被保険者(会社員・公務員)、第3号被保険者(専業主婦・夫)などで区分されます。一定条件に該当する場合はiDeCoに加入することができません。

【図表2】iDeCoの加入資格

図表2の「対象者」であっても、以下のいずれかに当てはまる場合はiDeCoに加入できません。

①iDeCoの老齢給付金を受給している方、または受給したことがある方(一括受け取りを含む)。

※企業型確定拠出年金の老齢給付金を受給している方、または受給したことがある方(一括受け取りを含む)はiDeCoに加入できます。

②老齢基礎年金、または特別支給の老齢厚生年金を繰り上げ受給している方。

また、加入区分によって掛金の拠出限度額が異なります。国民年金の第1号被保険者である自営業者等は月額6.8万円、第2号被保険者である会社員や公務員は企業年金の加入状況によって月額2万円か2.3万円が上限となります。ご自身の掛金の上限がいくらかを確認しておきましょう。

【図表3】iDeCoの拠出限度額

参考:iDeCo公式サイト https://www.ideco-koushiki.jp/start/#step1

運営管理機関(金融機関)を選ぶ

次に、iDeCo口座を開設する運営管理機関を選びます。銀行、証券会社、保険会社など多くの金融機関が取り扱っており、手数料や運用商品ラインナップ、アプリやサイトの使いやすさがそれぞれ異なります。よく比較して、自分に合った運営管理機関を選びましょう。

掛金を設定する

掛金は月額5,000円から始められ、拠出限度額の範囲内で1,000円単位で自由に設定できます。収入や生活費のバランスを考えて、無理のない金額を設定することが大切です。状況が変わった場合は、1年に1回掛金額を変更できます。

運用商品を選ぶ

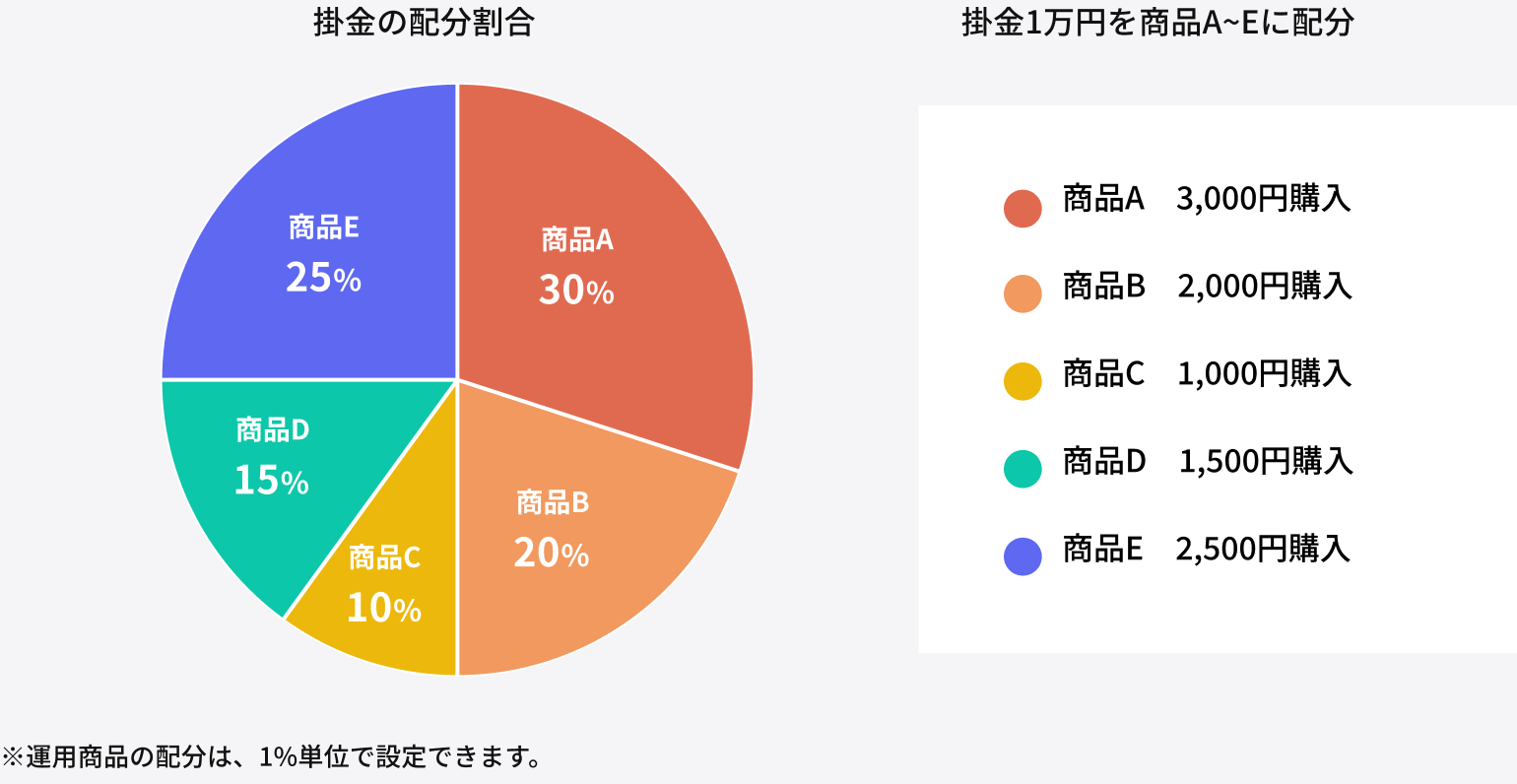

運用商品は運営管理機関によってラインナップが異なりますが、大きく「元本確保型商品」と「投資信託」に分けられます。元本確保型商品は定期預金や保険商品など満期時に元本が保証される商品です。投資信託は商品によって投資対象が異なり、国内外の株式、債券、不動産等に投資する商品があります。一般的に株式と債券では株式の方がハイリスク・ハイリターン、(同じ資産クラスであれば)国内資産と海外資産では海外資産の方がよりハイリスク・ハイリターンになります。

運用商品は1%単位で割合を指定して、複数の商品を組み合わせて運用することができます。自分がどの程度のリターンを期待し、どの程度のリスクまで許容できるかを考えて、運用商品の種類や配分を決めましょう。

【図表4】掛金の配分例(掛金1万円を5つの商品で運用する場合)

出典:iDeCo公式サイト( https://www.ideco-koushiki.jp/guide/structure.html )

iDeCoを上手に活用するコツ

iDeCoの仕組みや特徴は分かったけれど、特に投資経験がない人にとっては不安もあるかもしれません。ここからは初心者がiDeCoを上手に活用するためのポイントを解説します。

無理のない金額から始める

資産運用において最も大切なことは無理をせず、長く続けることです。iDeCoは月々5,000円から始められますので、無理のない金額を設定しましょう。年1回は掛金額を変更できますので、ライフステージに応じて金額を増減することもできます。

老後資金専用と割り切る(教育資金や住宅資金とは分ける)

iDeCoで拠出した掛金は60歳まで受け取ることができません。つまり、教育資金や住宅資金など他の用途に充てることは基本的にできません。税制優遇は大きなメリットですが、あくまで老後のための積み立てと割り切りましょう。

「積立」「長期」「分散」投資を心がける

安定的に資産を増やすためには取り返しのつかない大きな損失を避け、心理的にも安定して運用を続けることが重要です。そのための基本となるのが「積立」「長期」「分散」という3つのキーワードです。

積立投資

投資商品には値動きがありますが、いつ上がり、いつ下がるかを正確に予測することはできません。そこで、定期的に一定額をコツコツ投資することで、購入価格の変動リスクを平準化するのが積立投資です。専門用語では「ドルコスト平均法」と呼ばれています。

長期投資

特に株式は何年かに一度は大きく下がる局面があります。しかし、価格が下がるということは逆に安く買えるチャンスとも言えます。一時的な相場の上下に一喜一憂せず、時間を味方につけて複利効果を最大化するのが長期投資です。

分散投資

投資の世界には「卵を1つのカゴに盛るな」という格言があります。1つのカゴに卵を盛ると、そのカゴがひっくり返ると全ての卵を失うからです。つまり、1つの資産に集中して投資するのではなく、投資対象を複数の資産や地域に分散することでリスクを分散することが分散投資のポイントです。

この3つを組み合わせることで、短期的な値動きに振り回されず、着実に資産運用することができます。iDeCoはその仕組み自体が基本的に積立投資で、かつ長期的な運用を前提としているので、最も考えるべきは「分散投資」と言えるでしょう。

定期的に運用状況を見直す(配分変更・スイッチング)

運用を始めたら、定期的に運用状況を確認し、必要に応じて見直すようにしましょう。相場の変動だけでなく、ご自身の投資経験や年齢によってもリスク許容度が変化するので、それに合わせて見直しが必要です。iDeCoの運用は何度でも見直すことができ、見直しの方法には次の2つがあります。

配分変更

毎月の掛金で購入する運用商品の種類や配分割合を変更する

スイッチング(預替)

すでに保有している運用商品を売却し、その資金で別の商品を購入する

運用をほったらかしにしていると、気付いたときには想定した運用ではなくなってしまっている可能性もあります。定期的に見直すタイミングを決めておきましょう。

制度改正に注意する

これまでにも掛金の拠出限度額や加入年齢の上限が引き上げられたり、所得控除のルールが変更されるなどの制度改正がありました。今後も新たな制度改正が予定されているので、運営管理機関から発信される情報などを中心にチェックしておきましょう。

NISAなど他の制度と組み合わせて活用する

教育資金のようにお金が必要になる時期が確定していて、なおかつその時期が比較的短期である場合は確実に積み立てられる預貯金、投資で積極的に増やしたいけれど、いざというときにはいつでも引き出せるようにしておきたい場合はNISA※を活用するなど、iDeCo以外の方法も組み合わせて、ご自身の資産全体の最適な運用を考えるようにしましょう。

※NISA(少額投資非課税制度)

iDeCoと同様、投資で得られた利益が非課税になり、生涯で最大1,800万円まで非課税で運用できる制度です。iDeCoと違って株式投資も対象になりますが、定期預金や保険商品は対象になりません。また、iDeCoのように積み立てる掛金が所得控除になるということもありません。NISAの保有資産はいつでも自由に売却して現金化でき、売却した分の非課税投資枠は翌年以降に復活して再投資できます。

まとめ

iDeCoは税制優遇を受けながら老後資金を積み立てられる心強い制度です。「60歳まで引き出せない」という制約はありますが、裏を返せば「確実に老後資金を準備する仕組み」ともいえます。

投資初心者でも、仕組みを理解して少額から始めれば十分に活用できます。老後の安心のために、まずは無理のない範囲で第一歩を踏み出してみてはいかがでしょうか。

掲載コラムに関するおことわり

-

※当サイトに掲載されているコラムや記事は、一般的な情報提供を目的としたものであり、特定の金融商品やサービスの売買、投資勧誘を目的としたものではありません。また、記載内容は執筆者の判断に基づくものであり、当社または所属金融商品取引業者の公式見解を示すものではありません。

-

※情報の正確性・完全性について保証するものではなく、掲載時点の法令・制度等に基づいて作成されていますが、将来的な変更や更新には対応していない場合があります。

-

※投資、税務、ライフプラン等に関する最終的な判断は、必ずご自身の責任で行ってください。必要に応じて、専門家(税理士、FP、弁護士、IFAなど)にご相談ください。

-

※当サイトの利用または情報に基づく判断・行動により発生したいかなる損失・損害についても、当社は責任を負いかねますのでご了承ください。

-

※本ディスクレーマーは、当コラムページ全体に適用されます。各記事をお読みいただく際は、上記内容をご理解のうえ、ご判断ください。