【お金の相談はどこがいい?】FP・IFA・銀行の違いを徹底比較|自分に合った専門家の選び方

「NISAやiDeCoを始めたいけれど、相談をどこにしたらいいかわからない」と、悩む方は少なくないでしょう。資産形成やライフプランの相談先として、FP、IFA、銀行といった専門家の選択肢は数多くあります。この記事では、それぞれの相談先の違いやメリット・デメリットを比較し、ご自身の目的や状況に合った失敗しない専門家の選び方を解説します。将来への漠然とした不安を解決し、信頼できるパートナー選びの参考にしてください。

お金の主な相談先5つ|それぞれの特徴を一覧で比較

お金の相談先には複数の種類があり、得意とする専門領域が異なります。ご自身の現在の状況や将来の目標によって、最適な相談先を選ぶ必要があります。

まずは、代表的な5つの相談先について概要を比較し、ご自身の目的を達成するためにどのような専門家を選ぶべきか、検討の材料としてください。

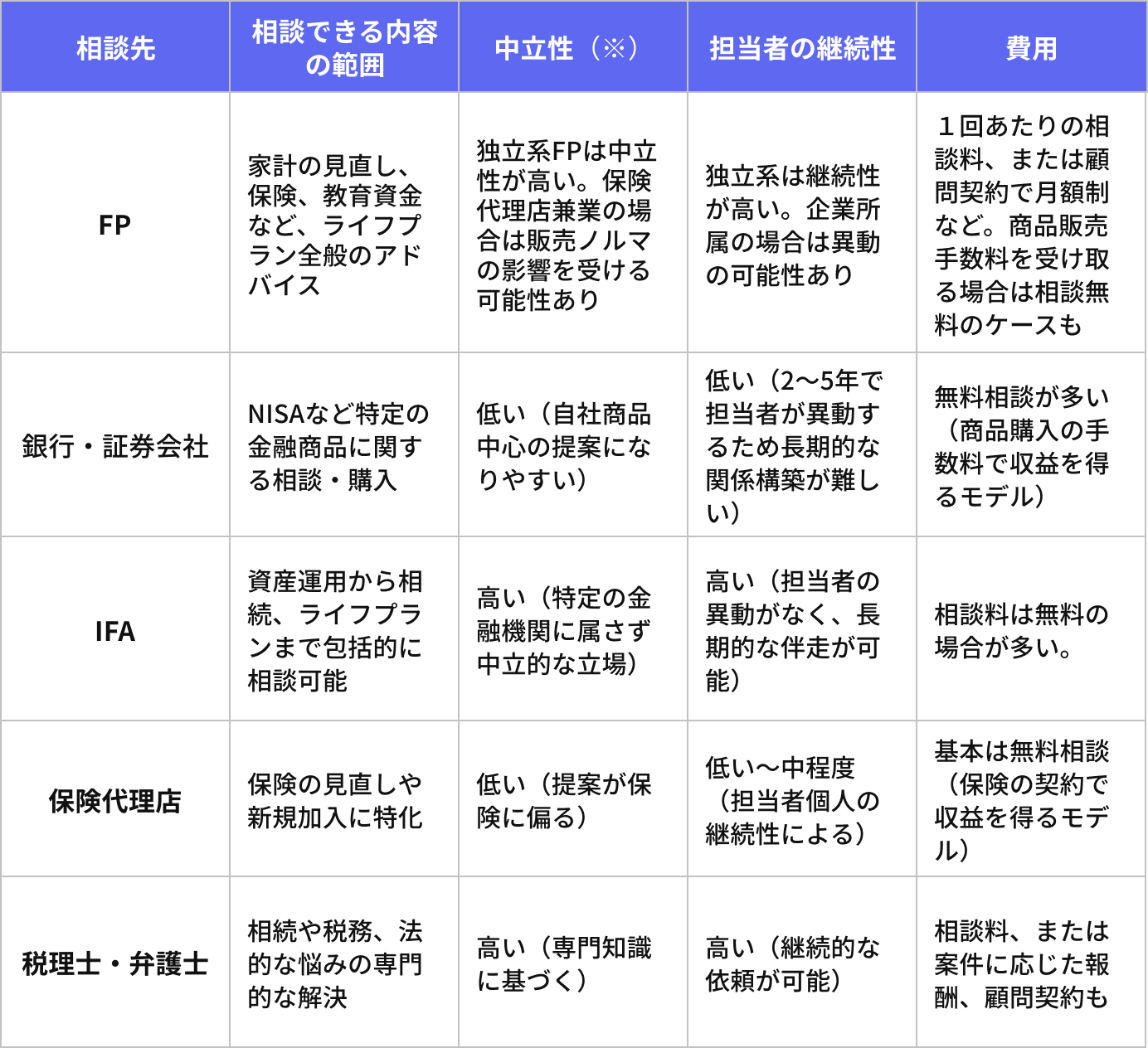

主な相談先の比較表

主なお金の相談先として、FP(ファイナンシャルプランナー)、IFA(独立系ファイナンシャルアドバイザー)、銀行・証券会社、保険代理店、そして税理士・弁護士の5つが挙げられます 。

以下の表でそれぞれの相談できる内容の範囲 、中立性、担当者の継続性 、費用といった視点から、特徴を比較します。

お金の相談先一覧

※一般的な傾向を示したものであり、すべてにあてはまるわけではございません。各企業により、提供サービスや営業方針に違いがあり、IFAにも個人差があります。

【相談先別】メリット・デメリットと向いている人

続いて、比較表で紹介した5つの相談先について、それぞれのメリットとデメリット、そしてどのような方に適しているのかを解説します。

FP(ファイナンシャルプランナー)

FP(ファイナンシャルプランナー)は、家計、保険、老後・教育資金、住宅ローン、税金、相続など、お金に関する広範な知識を持ち、個人のライフプラン設計をサポートする専門家です。

独立系のFPは保険や金融商品の販売をしているケースと、していないケースがあります。特に無料相談を提供しているFPの多くは、保険や金融商品の販売手数料で収益を得るビジネスモデルであると考えられます。

【FPに相談するメリット】

- ライフプラン全体を見据えた包括的なアドバイスを受けられる

- 継続的なアドバイスも可能

- 中立的な立場での提案をしてもらえる

- セカンドオピニオンとして活用できる

【FPに相談するデメリット】

- FPごとに得意分野や知識レベルが異なる

- すべてのFPが中立とはかぎらない

【FPへの相談が向いている方】

- 家計の見直しや保険の新規加入・見直しをしたい方

- ライフプランをトータルで考えたい方

- 金融機関などから提案を受けていて、セカンドオピニオンが欲しい方

銀行・証券会社

銀行や証券会社は、私たちにとって最も身近なお金の相談窓口です。担当者にはFP資格者も多く、具体的な金融商品の販売・提案を受けられます。

特に銀行は住宅ローンの相談窓口も兼ねており、ライフイベントの際に立ち寄る機会が多いため、まずは話を聞いてみるという方も多いでしょう。

【銀行・証券会社でお金の相談をするメリット】

- 店舗があり、直接相談しやすい

- NISAやiDeCoなど、ワンストップで具体的な商品の購入までできる

- 専門知識のある担当者に無料で相談できる

【銀行・証券会社でお金の相談をするデメリット】

- 自社商品中心の提案になりやすい

- 担当者の異動が頻繁で、継続的な相談が難しい

- 包括的なライフプランのアドバイスは期待しにくい

【銀行・証券会社での相談が向いている方】

- 特定の金融商品の購入を検討している方

- 他の金融サービスと組み合わせた相談をしたい方(銀行の場合)

- 無料で相談したい方

IFA(独立系ファイナンシャルアドバイザー)

IFA(Independent Financial Advisor:独立系ファイナンシャルアドバイザー)とは、特定の銀行や証券会社などの金融機関から独立し、中立的な立場から資産運用のアドバイスやサポートを提供する専門家です 。

IFAは特定の金融機関に雇用されていないため、組織的な販売方針や特定商品のノルマに縛られにくいという特徴があります。また、会社都合の転勤や異動も原則ないため、担当者が頻繁に変わることなく、長期的な視点でのアドバイスが可能です。そのため、特定の商品の販売にとらわれず、顧客のライフプランや利益を最優先した「独立した立場」からの提案を長期的に受けられる点が大きなメリットです。

【IFAにお金の相談をするメリット】

- 資産運用についての深い専門知識に基づくアドバイス

- 提案から商品提供、フォローまでワンストップで対応

- 顧客のライフスタイルに合わせた柔軟な相談体制ライフプランまで考慮した総合的な提案

【IFAにお金の相談をするデメリット】

- 必ずしも完全に中立とは限らないケースも

- 相談手数料がかかる場合がある ※金融商品仲介業に関する相談手数料はございません

- 銀行・証券会社に比べて知名度が低い

【IFAへのお金の相談が向いている方】

- 中立的な視点からより専門的なアドバイスを受けたい方

- ライフプランまで考慮したアドバイスが欲しい方

- 担当者と長期的な関係を築きたい方

- 休日や夜に相談したい方

保険代理店

保険代理店は、生命保険や損害保険のような保険商品の見直しや、新規加入に特化した専門家です。特定の保険会社に所属せず、複数の保険会社の商品を比較検討できる点が、単一の保険会社に所属する営業担当者との大きな違いです。

多くの保険代理店では、無料で相談を受け付けており、FPの資格を持った担当者が家計の見直しなどのアドバイスを行っているケースも少なくありません。

【保険代理店にお金の相談をするメリット】

- 複数の保険会社の商品を比較できる

- 無料で専門的なアドバイスが受けられる

【保険代理店にお金の相談をするデメリット】

- 保険契約が前提となる

- 担当者によって知識や経験に差がある

【保険代理店へのお金の相談が向いている方】

- 現在加入している保険の見直しをしたい方

- 無料でお金の相談をしたい方

税理士・弁護士

税理士や弁護士は、相続や税務、法的な問題の解決に特化した、高度な専門的な知識を持つ専門家です。

資産運用のアドバイスや金融商品の販売は専門外ですが、特に相続対策のように、お金と法務・税務の知識が必要な状況で、頼れる相談先といえます。

【税理士・弁護士にお金の相談をするメリット】

- 相続や税務、法的な問題の解決に専門的に対応してもらえる

- 客観的で中立的なアドバイスが期待できる

【税理士・弁護士にお金の相談をするデメリット】

- 資産運用のアドバイスは専門外

- 相談料や報酬が案件に応じて高額になる場合がある

【税理士・弁護士への相談が向いている方】

- 相続や贈与、税金に関する悩みを抱えている方

- 資産の保全や、法的な対策を検討している経営者や富裕層

失敗しない相談先の選び方|5つのチェックポイント

ご自身に合ったお金の専門家を見つけるには、いくつかの重要なポイントの確認が必要です。

ここでは、失敗しない専門家選びのために、必ずチェックしておきたい5つの対策ポイントを解説します。

①相談内容に合った専門性があるか

お金の相談先選びの基本は、ご自身の悩みの解決に必要な知識を持っている専門家であるかです 。たとえば、家計の見直しや保険の新規加入が目的であれば、FPや保険代理店が適しています 。一方、NISAやiDeCoを利用した本格的な資産運用、老後資金や教育資金を総合的に考える場合は、IFAや銀行・証券会社のような、金融商品の提案・販売ができる専門家が必要といえます 。まずは、相談の目的と専門家の得意分野が一致しているかを確認しましょう 。

②中立的なアドバイスが期待できるか

資産運用の専門家を選ぶうえで、提案が「会社の利益」ではなく「顧客の利益」に基づいているかは重要な要素です。 どのようなビジネスモデル(手数料体系)であっても、特定の商品の販売を優先する会社もあれば、幅広い選択肢から顧客に最適なものを選定する会社もあります。 「なぜその商品を提案するのか」という根拠を確認し、特定の系列や商品に偏らず、幅広い選択肢から提案してくれる専門家を選びましょう。

③長期的に付き合える体制か

資産運用は、ライフプランの変化に応じて5年、10年単位での見直しが必要です 。そのため、専門家との継続的な関係を築ける体制であるかどうかは、失敗しないための重要な判断基準です 。銀行や証券会社の場合、担当者が数年で異動してしまうため 、時間をかけて築いた信頼関係が途切れてしまい、資産運用の見直しのたびに一から状況を説明し直す手間が発生します。これに対し、IFAのように担当者の異動がない体制であれば、長期にわたり一貫したアドバイスを継続して受けられます 。

④実績や保有資格を確認

専門家の知識レベルや実務経験を客観的に判断するため、保有資格や実績を事前に確認しましょう 。ライフプランに関する相談であればFPの資格の有無などが一つの目安となります 。個別の金融商品の投資判断を含む資産運用相談の場合は、金融商品仲介業者に所属する証券外務員登録者でなければ行うことができません。それだけでなく、実務経験や得意分野、口コミもチェックできると安心です。資格と実績がわかると、ご自身の悩みを具体的に解決できる専門家であるかの見極めがしやすくなるでしょう。

⑤相談しやすさ(オンライン対応・レスポンス)

お金の専門家選びでは知識や実績だけでなく、相談しやすさも大切です 。特に忙しい30代後半から40代の資産形成層にとっては対面だけでなく、オンラインでの対応も可能かなどが、継続的な相談のしやすさを左右します 。また、専門家の人柄や、コミュニケーションの取りやすさも重要な要素となります 。まずは、無料相談などを利用して、相性を確かめるとよいでしょう。

こんな時はどこに相談する?ケース別おすすめ相談先

これまでの内容を踏まえ、お金の相談が必要な具体的なケースと、その状況に合わせた最適な相談先を紹介します。

ご自身の悩みと照らし合わせ、どの専門家に相談すべきか判断する参考にしてください。

30代夫婦・子ども1人「教育資金と老後資金の準備を両立したい」

30代は子どもの教育資金と、住宅ローン、ご自身の老後資金という、「人生の三大資金」をバランスよく準備していかなくてはなりません。

【おすすめの相談先】

ライフステージの変化に柔軟に対応し、長期的な教育資金・老後資金の両立をサポートできる、IFAやFPへの相談が適しているといえます。

40代会社員・資産1,000万円「NISAやiDeCoを始めたい」

NISAやiDeCoといった資産運用の必要性を自覚しているが、「始めてもどの商品を選ぶべきかわからない」ために先に進めないケースです 。この状況では、具体的な金融商品の知識と提案能力を持つ専門家が必要となります。

【おすすめの相談先】

具体的な商品選びが必要なため、資産運用のアドバイスに強いIFAまたは銀行・証券会社が適しています 。

50代経営者・退職金準備中「資産の保全と相続対策」

退職金の準備や事業承継を検討し始める世代は、資産をどう守り、相続をどのように対策していくかという悩みが中心となります 。資産運用だけでなく、法務・税務の観点も必要とされるため、複数の専門家の知識が求められます。

【おすすめの相談先】

資産運用と相続に関する包括的なアドバイスには、資産運用に強いIFAと、税務・相続に強い税理士が連携する体制が望ましいでしょう。

20代独身「まず何から始めればいいか分からない」

お金に関する知識が少なく、「将来の不安はあるけれど、何から始めればいいか分からない」という悩みを抱えるケースです 。まずは、ご自身のライフプランを整理し、資産形成の基礎となる知識を学びましょう。

【おすすめの相談先】

家計の見直しやライフプランの基礎から学びたい初心者にはFPが適していますが、資産運用まで視野に入れるなら、包括的なアドバイスが可能なIFAも適しています 。

保険の見直しだけしたい

現在加入している保険の保障内容が状況に合っているか、保険料が高すぎないかなど、保険商品の見直しや新規加入に特化した相談を希望するケースです 。資産運用や税務など、保険以外の相談は考えていない状況です。

【おすすめの相談先】

保険募集をしているFP、または複数の保険商品を比較できる保険代理店に相談するのが最も効率的といえるでしょう。

相談前に準備しておくべき3つのこと

専門家へのお金の相談をより有意義でスムーズにするためには、事前の準備が大切です。ご自身の状況が明確であればあるほど、専門家も的確なアドバイスや提案をしやすくなります。

ここでは、相談に臨む前に、ぜひ準備しておきたい3つのポイントを解説します。

①現在の資産状況を整理する

まずは、ご自身のお金に関する状況を客観的に把握する必要があります。預貯金や投資商品、保険など、資産として持っているもの、そして住宅ローンやその他の借入金など、負債となっているものをすべて書き出してみましょう。

【資産状況の確認でリストアップするもの】

- 預貯金:銀行口座の残高

- 投資商品:NISA、iDeCo、株式、投資信託などの種類と評価額

- 保険:加入している保険の種類、保障内容、積立額

- 負債:住宅ローンやその他の借入残高

これらの資産状況を整理すると、専門家が相談者の状況を正確に把握でき、資産運用の土台となる具体的なアドバイスを受けやすくなります 。

②相談したい内容を具体的に書き出す

「将来が不安」という漠然とした悩みではなく、「教育資金として1,000万円を10年で準備したい」というように、相談したい内容の具体化が重要です 。特に、複数の悩みがある場合は優先順位をつけて専門家に伝えると、限られた時間の中で最も有益な提案を引き出せるでしょう。

③将来のライフプランをイメージする

お金の相談は資産運用の方法だけでなく、ご自身のライフプラン全体と密接に結びついています。何歳でどのようなライフイベント(結婚、出産、住宅購入、退職など)を希望しているかを具体的にイメージしてみましょう 。将来の明確なイメージがあれば、専門家はより実効性の高い資産形成の提案が可能となります。

【まとめ】自分に合った相談先を見つけて、豊かな未来を築こう

お金の相談先選びは、ご自身の目的と現在の状況に合うかがポイントです 。特に、老後資金のような長期的な資産形成においては、担当者の継続性と中立性が重要な要素となります 。信頼できるパートナーとの出会いが、将来の不安を解決し、堅実な資産形成につながります 。まずは無料相談などを活用し、ご自身に合う専門家かどうかを見極めましょう。

掲載コラムに関するおことわり

-

※当サイトに掲載されているコラムや記事は、一般的な情報提供を目的としたものであり、特定の金融商品やサービスの売買、投資勧誘を目的としたものではありません。また、記載内容は執筆者の判断に基づくものであり、当社または所属金融商品取引業者の公式見解を示すものではありません。

-

※情報の正確性・完全性について保証するものではなく、掲載時点の法令・制度等に基づいて作成されていますが、将来的な変更や更新には対応していない場合があります。

-

※投資、税務、ライフプラン等に関する最終的な判断は、必ずご自身の責任で行ってください。必要に応じて、専門家(税理士、FP、弁護士、IFAなど)にご相談ください。

-

※当サイトの利用または情報に基づく判断・行動により発生したいかなる損失・損害についても、当社は責任を負いかねますのでご了承ください。

-

※本ディスクレーマーは、当コラムページ全体に適用されます。各記事をお読みいただく際は、上記内容をご理解のうえ、ご判断ください。