資産運用のリスクとリターンとは?初心者が知るべき種類別の注意点と失敗しないための対策

資産運用と聞くと、「損するかも」「失敗したらどうしよう」と不安を感じる人も少なくありません。特にSNSなどで「投資はやめとけ」といった強い表現を目にすると、一歩踏み出すのが怖くなってしまうこともあるでしょう。

確かに、投資にはリスクがあります。しかし、その意味やコントロール方法を知っておけば、過度に恐れる必要はありません。

この記事では、資産運用におけるリスクの意味や種類について詳しく解説します。また、よくある失敗パターンや気を付けるべきポイントも紹介しますので、ぜひ参考にしてみてください。

そもそも資産運用の「リスク」とはどんな意味?

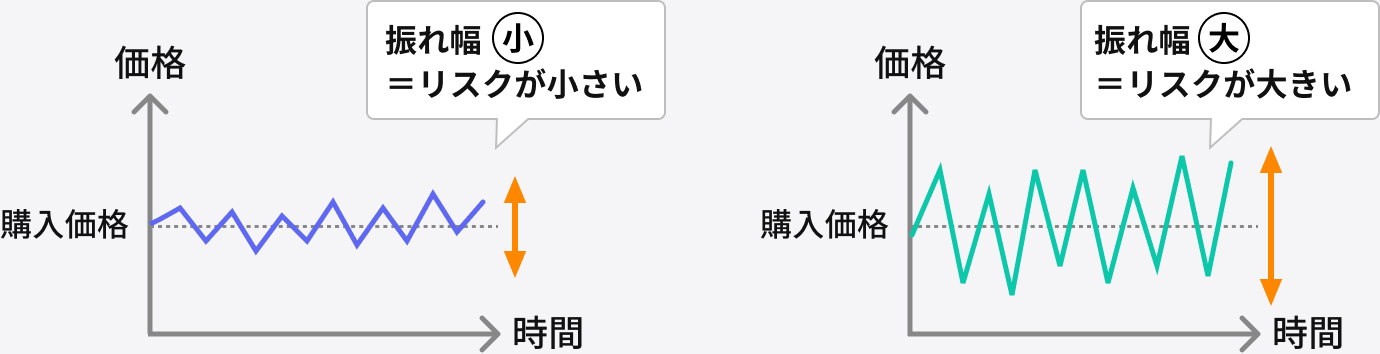

実は、資産運用の世界でよく使われる「リスク」という言葉と、私たちが普段使う「リスク」という言葉は、意味が異なります。

日常生活の中では「リスク=危険、損する可能性」と捉える人が多いでしょう。しかし資産運用では、リスクとは「値動きの幅を指すことが多いものの、それだけではなく損失の可能性を含む不確実性全般」を指す言葉です。

例えば、将来大きな利益を得られる可能性があるけど、大きく損をするかもしれないものを「リスクが高い」といいます。

出典:財務省 中国財務局「リスクとリターンの関係」(https://lfb.mof.go.jp/chugoku/kinyusyouken/kin3/risukutoritan.html)

リスクとリターンは比例します。ハイリスク=ハイリターン、ローリスク=ローリターンが基本です。リスクがゼロの金融商品は存在しません。元本保証があるため「損失リスク」はほぼない預貯金にもインフレリスクがあります。

リスクは、恐れて避けるものではなく、理解してうまく付き合っていくものと考えましょう。

資産運用のおもなリスクを知っておこう

資産運用のリスクには、いくつかの種類があります。

【資産運用のおもなリスク】

- 価格変動リスク

- 為替変動リスク

- 信用リスク(デフォルトリスク)

- 流動性リスク

- 金利変動リスク

- インフレリスク

それぞれどのようなものか確認しておきましょう。

価格変動リスク

政治・経済の動向、企業の業績などによって、資産価格が上下するリスクです。株価などは日々変動するもので、上がるときもあれば下がるときもあります。

為替変動リスク

円高や円安の影響を受けるリスクです。為替レートも常に変動しています。外国への投資や外貨を使った運用を行っている場合、影響を受けやすくなります。

信用リスク(デフォルトリスク)

投資先の企業や国が破綻(デフォルト)すると、約束されたはずの支払いが受けられなくなったり、資産価値を失ったりする可能性があります。経営不振の企業や財政難の国は、特に信用リスクが高くなりやすいです。

流動性リスク

売りたいときに売れない可能性がある(=流動性が低い)のもリスクの1つです。必要な時にお金を確保できなかったり、希望する価格で取引を成立させるのが難しくなったりします。

金利変動リスク

金利が変動することで、資産価格に影響を及ぼすリスクです。例えば、一般的には金利が上がると債券価格が下がると言われています。

インフレリスク

物価上昇(インフレ)が起きると、同じ価格でも購入できるものが減ります。お金の価値が下がり、実質的に資産が目減りすることになります。

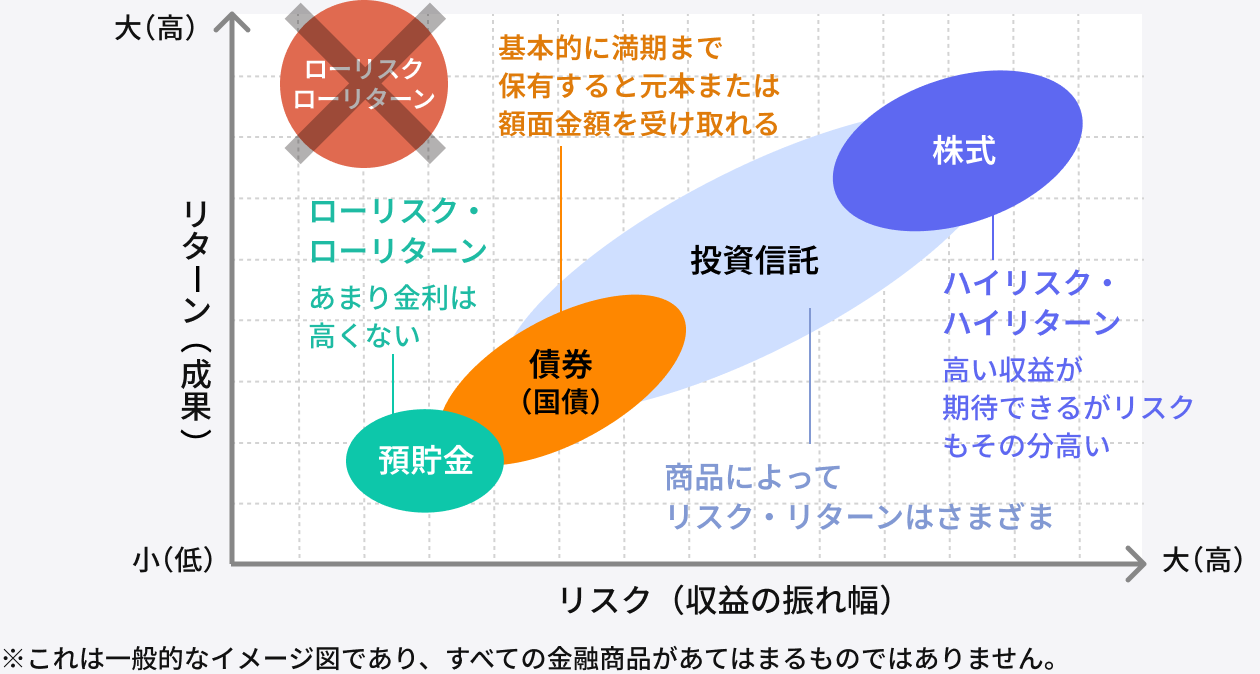

【投資商品別】リスク・リターンと注意点

金融商品には株式や債券などさまざまなものがあり、リスクもそれぞれ異なります。どの商品にどんなリスクがどれくらいあるのか知り、自分に合ったものを選ぶことが大切です。

リスクとリターンの関係

出典:日本証券業協会「投資の時間 LESSON3リスクとリターン」(https://www.j-flec.go.jp/links/jikan/lesson3/)

代表的な金融商品と、そのリスクについて見ていきましょう。

預貯金

銀行などにお金を預ける預貯金。何気なく利用している人も多いですが、実はこれも資産運用の1つです。

元本保証があり、損をする可能性は低いですが、得られる利益は少なく「ローリスク・ローリターン」な商品の代表格です。インフレに弱い傾向があります。

債券

債券とは、国や企業などがお金を借りるために発行する有価証券です。「債券に投資する=その国や企業にお金を貸す」ことになり、利子を受け取れます。

満期まで待てば投資した金額(元本)が戻ってくるため、リスクは低めで比較的安定しています。しかし、金利リスクや信用リスクはあります。

投資信託

投資信託は、投資家から集めたお金を債券や株式などさまざまな投資先に分散して運用する金融商品です。運用の専門家が複数の投資先を選んで投資する仕組みなので、分散効果により単一資産に投資するよりはリスク低減が期待できるのが特徴です。

ただし、元本保証ではありませんので、専門家におまかせだからといって、絶対に失敗しないわけではありません。あらかじめコスト(信託報酬)や自分に合った運用方針かどうかを確認しておく必要はあるでしょう。

株式

株式は、企業が資金調達のために発行するものです。株価(株式の価格)が上がったタイミングで売却すれば利益を得られ、配当や株主優待が受け取れる場合もあります。

しかし、価格変動リスクや信用リスクは避けられません。もし投資先の企業が倒産したら、その株式の価値はなくなります。どの企業に投資するかによって大きく結果が変わるため、初心者にとっては選び方が難しいと感じるかもしれません。

不動産投資

土地や建物、マンション、ビルなどに投資して利益を得るのが不動産投資です。家賃収入など毎月安定した収益が期待でき、価格が上がれば売却益も狙えます。

しかし、投資するのに大金が必要になるケースが多く、流動性リスクや空室リスクもあり、家賃滞納や突発的な修繕などが発生する可能性もあります。

外貨預金

米ドルやユーロなどで外国の通貨で預金ができる「外貨預金」は、預貯金の一種のように見えますが、為替リスクのある商品です。

そのときの為替レートによって、大きな利益が出ることもありますが、円換算した場合に元本割れする(=最終的に受け取れる金額が投資額より少なくなる)こともあります。

FX・暗号資産(仮想通貨)

FXや暗号資産は、短期間で大きく増える可能性があるものの、大幅に減る可能性もあり、非常にハイリスクになりやすい金融商品です。「元本割れ」や「追加証拠金」のリスクがあり損失が膨らみやすいため、仕組みをよく理解していないうちは初心者は避けたほうがよいでしょう。

リスクを抑える5つの対策

「投資が怖い」と感じるのは、リスクをコントロールする方法を知らないからかもしれません。初心者でも実践しやすい、リスクを抑えるための対策を5つ紹介します。

分散投資

投資の格言で「卵を1つのかごに盛るな」というものがあります。大切なものを1ヶ所に置いていたら落ちたときに全滅してしまうので、いくつかの場所に分けて置いておくのがよいという例えです。

実際の運用でも、分散を心掛けることでリスクを抑えることができます。たとえば、異なる地域(日本/海外など)の異なる値動きをする複数の資産(株式/債券など)に異なるタイミングで投資するのが有効です。

長期投資

投資で「短期間で一気に大儲けする」ことを狙う人もいるかもしれません。しかし、そのような投資はハイリスクで、初心者には向きません。数十年単位の長期的な視点で「コツコツ少しずつ増やす」ことを目指しましょう。

長期で保有するほど「複利の効果(利益がさらなる利益を生み、どんどんお金が増えやすくなっていく効果)」を得られます。短期の値動きに一喜一憂せずに済むメリットもあります。時間を味方につけて、じっくり取り組みましょう。

積立投資

毎月一定額ずつ定期的に積み立てていく投資手法を「ドルコスト平均法」といいます。

この方法なら、自動的に価格が高いときは少なく買い、安いときは多く買うことになるため、平均購入単価を抑えやすくなります。また、前述の「分散投資」で触れた「異なるタイミングでの投資(時間の分散)」も簡単に実践できます。

なお、「分散投資」「長期投資」「積立投資」の3つは、金融庁の公式サイトでも「資産形成の基本」として紹介されている、定番かつ王道の方法です。

余裕資金で運用する

投資は「余裕資金」で行うのが基本です。

生活費の6ヶ月分~1年分程度の生活防衛資金は別に確保しておき、家計を圧迫しない範囲で、当面使う予定のないお金だけを充てるようにしましょう。

精神的な余裕がある状態で投資に臨みやすくなるため、焦りによる判断ミスを防ぐ効果も期待できます。

専門家のアドバイスを活用する

投資を行うなら、正しい知識が欠かせません。情報収集はもちろん大切ですが、独学やSNSからの情報だけだと偏りや誤解が生じてしまう可能性もあります。

「どうしようか迷う」「自分の判断に自信がない」と思ったら、IFAなどの専門家に相談してみるのも1つの方法です。

投資初心者がやりがちな失敗と防ぎ方

初心者によくある投資の失敗例と、その防ぎ方を確認しておきましょう。感情的にならず冷静に取り組むのがポイントです。

よくわからないまま人任せで投資する

「よくわからないから」といって、自分で考えることなく誰かに言われた通りに投資していると、値下がりしたときに不安を抱えやすく後悔しやすくなります。リスクを理解しないまま始めるのも危険です。

「投資は自己責任」です。専門家のアドバイスはあくまで意思決定の一助として捉え、自分の頭で考え、納得したうえで判断するようにしましょう。

一点集中投資

初心者が1つの銘柄に全額を一気に投資するのは、失敗の元です。少額の失敗ならそれを糧として再起することも可能ですが、最初から全力投球して失敗すると再挑戦も難しくなります。

だからこそ、初心者のうちは特に「長期・分散・積立投資」でリスクを抑えて取り組むのがおすすめです。

短期的な値動きに一喜一憂する

投資を始めたばかりの人ほど、毎日のように値動きを確認して一喜一憂しがちです。

「値上がりしているみたいだから今買っておこう」として高値づかみをしたり、「急に下がっていて怖い」と売却したり、感情に振り回されて売買して損をする人も多く見られます。

しかし、長期投資なら頻繁に値動きを確認する必要はありません。どっしり構えて、冷静さを保ちましょう。

生活資金まで投資に回す

投資に回す資金が多すぎると、家計が圧迫されるうえ、急にまとまったお金が必要になったときなどに対応しにくくなります。また、「このお金が無くなったら生活に支障をきたす」と思うと、焦って投資判断を誤るかもしれません。

「たくさん増やしたいから」といって、生活費まで投資に注ぎ込むのはやめましょう。

話題の銘柄や流行に飛びつく

SNSやニュースなどで取り上げられる話題の銘柄やトレンドは、参考程度に押さえておくのはよいものの、何も考えずに単に飛びつくだけとなると失敗しやすくなります。

投資家の間で話題になっているころには、すでに価格が上がりきったあとかもしれません。見聞きした情報に流されるのではなく、自分でも情報を集めて冷静に判断しましょう。

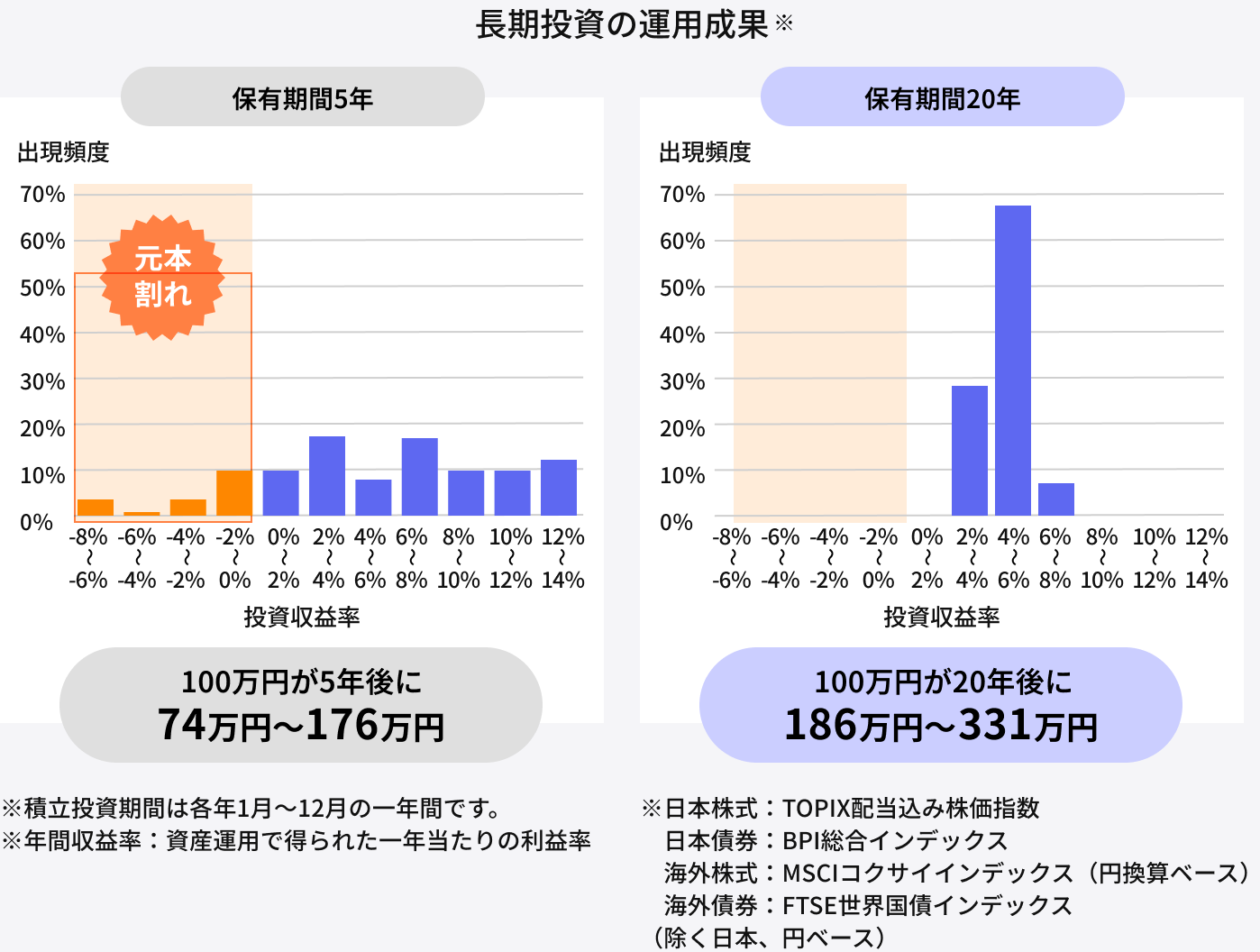

「資産運用やめとけ」と言われるのはなぜ?理由と真実

「投資はやめとけ」という言説を見聞きしたことがある人もいるでしょう。なぜそう言われているのでしょうか。

おもな理由としては「損をする可能性があるから」、つまり「リスク=危険」と捉えて避けるべきとしています。

しかし、確かに投資にはリスクがありますが、インフレや老後の資金不足など投資しないことにもリスクがあります。ここまで述べてきたとおり、リスクは避けるべきものではなくうまく付き合っていくものです。コントロールする方法もあるため、極端に怖がる必要はありません。

リスクを抑えた投資の例として、以下のようなデータもあります。

出典:金融庁「はじめてみよう!NISA早わかりガイドブック」p.3(https://www.fsa.go.jp/policy/nisa2/about/nisa2024/guidebook_202307.pdf)

長期・分散・積立投資など基本を押さえて正しく運用すれば、将来に向けた資産づくりを効率的に進めることができるでしょう。

まとめ:リスクを理解すれば投資は怖くない!

資産運用にはリスクがあります。しかしそれは「危険」という意味ではなく、「値動きの幅」を指すものです。リスクはむやみに恐れるのではなく、理解してうまく付き合うことが大切です。

初心者でも、少額から始めて経験を積む、分散・長期・積立投資を心掛ける、専門家にアドバイスをもらうなど、リスクを抑えた投資を行うために有効な方法はたくさんあります。

インフレでお金の価値が下がることも考えると、「投資しないリスク」も無視できません。基本を押さえ、無理なくできる範囲で、今から少しずつ資産運用を始めてみてはいかがでしょうか。

掲載コラムに関するおことわり

-

※当サイトに掲載されているコラムや記事は、一般的な情報提供を目的としたものであり、特定の金融商品やサービスの売買、投資勧誘を目的としたものではありません。また、記載内容は執筆者の判断に基づくものであり、当社または所属金融商品取引業者の公式見解を示すものではありません。

-

※情報の正確性・完全性について保証するものではなく、掲載時点の法令・制度等に基づいて作成されていますが、将来的な変更や更新には対応していない場合があります。

-

※投資、税務、ライフプラン等に関する最終的な判断は、必ずご自身の責任で行ってください。必要に応じて、専門家(税理士、FP、弁護士、IFAなど)にご相談ください。

-

※当サイトの利用または情報に基づく判断・行動により発生したいかなる損失・損害についても、当社は責任を負いかねますのでご了承ください。

-

※本ディスクレーマーは、当コラムページ全体に適用されます。各記事をお読みいただく際は、上記内容をご理解のうえ、ご判断ください。