NISA口座の金融機関はどこがいい?|プロが教える選び方と比較ポイント

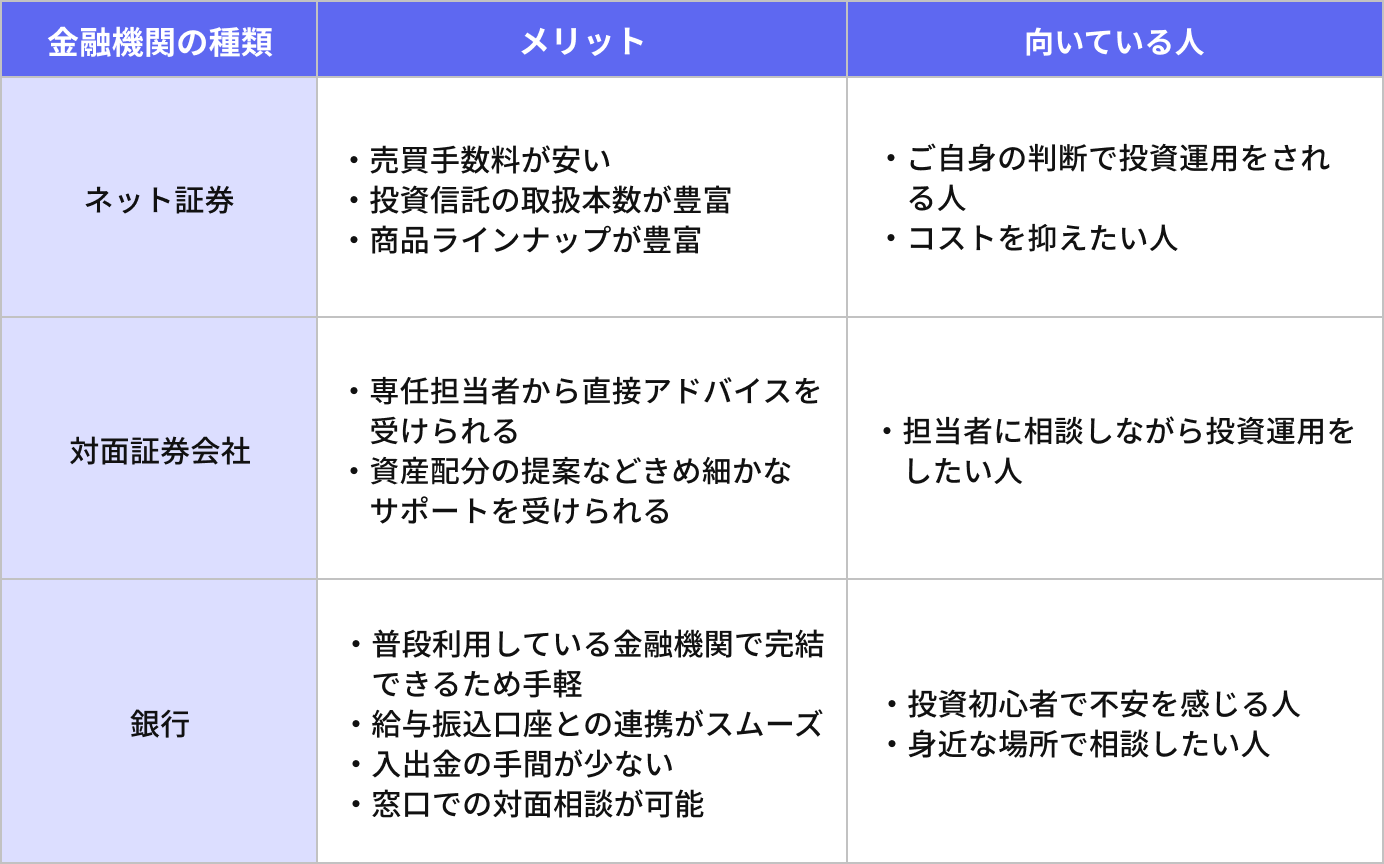

NISA口座を開設できる代表的な金融機関は、ネット証券・対面証券会社・銀行です。それぞれ手数料や商品ラインナップ、サポート体制が異なります。

NISA口座は1人1口座しか持てないうえ、金融機関の変更には手間がかかります。金融機関の選択が、資産形成の成果に影響を与える可能性があります。

本記事では、金融機関タイプごとの特徴から比較すべきポイント、タイプ別に向いている人の条件などをわかりやすく解説します。

NISA口座を開設できる主な金融機関タイプと特徴

NISA口座を開設できるのは、主に「ネット証券」「対面証券会社」「銀行」の3つです。各金融機関の特徴をまとめました。

※一般的な傾向を示したもので、すべての金融機関等に該当するわけではありません

それぞれ手数料体系やサービス内容、取扱商品が異なるため、自分の投資スタイルに合った金融機関を選ぶことが重要です。

ネット証券:低コスト・商品豊富で利便性が高い

ネット証券は、コストの安さと商品ラインナップの豊富さが強みです。大手ネット証券は、NISA口座での国内株式や投資信託の売買手数料を無料としているところが見られます。

投資信託の取扱本数が2,500本を超える証券会社もあり、選択肢の幅広さは銀行や対面証券会社を上回ります。信託報酬の安いインデックスファンドも充実しているため、品ぞろえが豊富な点が魅力といえるでしょう。

対面証券会社:提案力が高く対面相談が強み

対面証券会社は、専任の担当者から直接アドバイスを受けられる点が強みです。市場動向の解説や個別銘柄の推奨、資産配分の提案など、きめ細かなサポートを受けながら投資を進められます。

取引開始後も、担当者が定期的に状況を確認し、必要に応じてアフターフォローを受けられます。マーケットの急変動や経済情勢の変化が起き、冷静さを失いそうになっても、スムーズに相談できる点は安心材料の一つです。

銀行:身近で相談しやすい

銀行でNISA口座を開設するメリットは、普段利用している金融機関で投資を完結できる手軽さにあります。給与振込口座との連携がスムーズで、入出金の手間を最小限に抑えられます。

窓口での対面相談にも対応しているため、投資が初めてで不安を感じる方には安心感があるかもしれません。近所の支店で気軽に質問できる環境は、投資を続けるモチベーション維持にも役立ちます。

ただし、取扱商品は投資信託が中心で、株式やETF(上場投資信託)を扱っていない点には注意が必要です。投資信託の取扱本数も限定的で、証券会社と比較すると選択肢が限られます。

NISA口座の開設先を決める比較軸

NISA口座を開設する金融機関を選ぶ際は、複数の視点から比較検討することが大切です。商品ラインナップやサポート体制など、自分が重視するポイントを明確にしたうえで、各金融機関の特徴を見極めましょう。

ここでは、金融機関選びで特に注目すべき6つの比較軸を解説します。

①商品ラインナップと投資の自由度

金融機関によって、取り扱っている商品の種類や本数は異なります。特に投資信託の取扱本数は、ネット証券と銀行で顕著な差があるため、最初にチェックしておきたいポイントです。

2025年11月時点で、つみたて投資枠の対象商品は全部で345本あります。しかし、すべての金融機関がこの345本を取り扱っているわけではありません。

成長投資枠で個別株への投資を検討している場合、銀行では株式の売買ができない点にも注意が必要です。国内株だけでなく米国株や外国株、ETFなど幅広い商品に投資したいなら、証券会社が適しているといえます。

②コスト・手数料の高低

投資期間が長期になるほど、コストは運用成果に影響します。わずかな手数料の差でも、積み重なれば大きな金額になるためです。

なお、つみたて投資枠で購入できる投資信託は、購入時手数料が無料(ノーロード)と定められています。そのため、どの金融機関でも購入時のコストはかかりません。

注意すべきは、投資信託やETFを保有している間にかかる「信託報酬」です。これは運用管理費用とも呼ばれ、信託財産から日々差し引かれる費用にあたります。できるだけコストを抑えたい場合は、信託報酬が低い商品を選ぶとよいでしょう。

③サポート体制の充実具合

投資を長く続けるうえで、サポート体制の充実度も見逃せないポイントです。特に投資初心者の方は、困ったときに相談できる窓口があるかどうかで安心感が大きく変わります。

対面証券会社や銀行では、店舗窓口での相談が可能です。専任の担当者がつく場合もあり、投資方針の相談や市場動向の解説など、きめ細かなサポートを受けられるメリットがあります。

一方、ネット証券でもコールセンターやチャットサポート、AIによる自動応答などのサポート手段を用意しています。ただし、対面証券会社や銀行での専任担当者によるサービスと比較すると、物足りないと感じるかもしれません。

④ツール・アプリの使いやすさ

頻繁に取引や資産状況の確認を行うなら、スマホアプリやWebツールの使いやすさも重要です。操作性が悪いと、投資を続けるモチベーションが下がってしまうこともあるでしょう。

資産状況のグラフ表示や銘柄検索機能、自動積立設定のしやすさなど、細かな機能面での違いもあります。可能であれば、口座開設前にデモ画面や公式サイトの説明を確認し、自分にとって使いやすそうかどうかをチェックしておくとよいでしょう。

⑤クレジットカード積立の可否

クレジットカードで投資信託を積立購入できる「クレカ積立」を利用できれば、入金手続きが不要になります。手間なく自動的に投資を続けられるため、便利なサービスです。また、入金忘れによる積立の失敗を防ぐことができます。

ただし、クレカ積立はあくまでも付加的なサービスです。利便性だけで金融機関を選ぶのではなく、商品ラインナップやコストなど他の要素とあわせて総合的に判断することをおすすめします。

⑥ポイント付与やキャンペーンの有無

投資信託の保有残高に応じてポイントが付与されるサービスや、新規口座開設キャンペーンなども、金融機関選びの参考になります。

投信保有ポイントは、投資信託を持っているだけで毎月ポイントが貯まる仕組みです。長期保有を前提とするなら、こうしたサービスの有無も比較しておくとよいでしょう。

ただし、これらのポイントサービスも、クレカ積立と同様に付加的な要素として捉えましょう。メインの比較軸である商品ラインナップやコスト、サポート体制を優先したうえで、プラスアルファの判断材料として活用するのが賢明です。

【タイプ別】NISAに向いている金融機関と向いている人

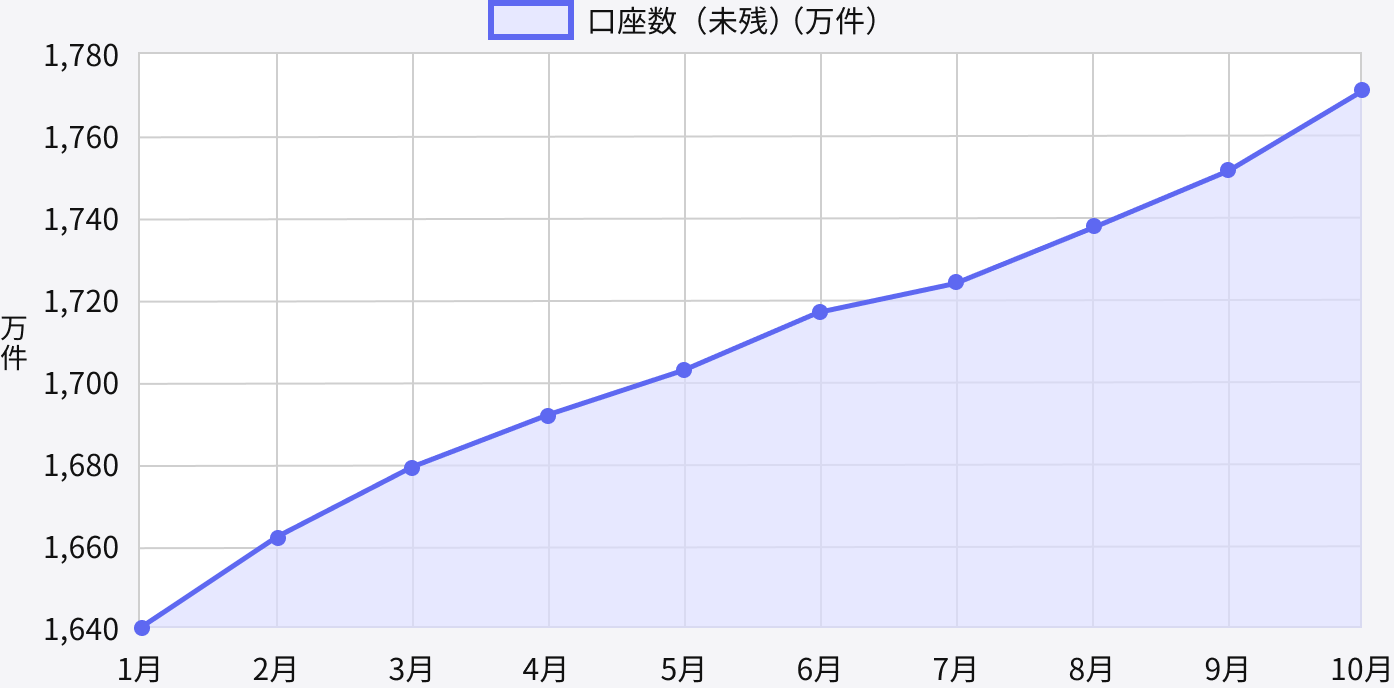

日本証券業協会の資料によると、NISA口座開設数は右肩上がりで増加しています。

口座数(未残)推移

出典:日本証券業協会「NISA口座の開設・利用状況(証券会社10社・2025年10月末時点)」(https://www.jsda.or.jp/houdou/kaiken/files/251119shiryou4.pdf)より筆者作成

金融機関の特徴を理解したところで、次は自分自身がどのタイプに当てはまるかを考えてみましょう。投資経験や運用方針、ライフスタイルによって最適な選択肢は変わってきます。

ネット証券が向いている人

ネット証券は、自分で情報収集や投資判断ができる方に適した選択肢です。手数料を抑えながら、幅広い商品から自由に選びたい方には特におすすめできます。

具体的に、以下に該当する方はネット証券との相性が良いでしょう。

- 投資に関する情報を自分で調べて判断したい

- コストを最小限に抑えて効率的に資産形成したい

- インデックス投資中心の長期運用を考えている

- スマホやPCでの取引に抵抗がない

インデックスファンドとは、日経平均株価やS&P500などの特定の指数に連動した運用を目指す投資信託のことです。市場全体の成長を取り込みながら低コストで分散投資できるため、長期の資産形成に適しています。

ネット証券では、こうした低コストのインデックスファンドが豊富に揃っています。一度積立設定をしておけば、あとは自動的に買い付けが行われるため、日々の値動きを気にせず投資を続けられる点も魅力といえるでしょう。

対面証券会社が向いている人

対面証券会社は、専門家のアドバイスを受けながら投資を進めたい方に向いています。個別株も含めた積極的な運用を希望する方や、まとまった資産をお持ちの方に適しています。

具体的に、以下のような方は対面証券会社を検討してみてください。

- 担当者から市場動向や銘柄の情報を定期的に知りたい

- 自分だけで投資判断するのは不安がある

- 運用資産が数百万円以上ある

- 対面でじっくり相談しながら投資を進めたい

対面証券会社では、担当者が顧客の資産状況やリスク許容度を把握したうえで、具体的な運用提案を行ってくれます。相場が大きく動いたときにも、電話や対面で状況を説明してもらえる安心感は、ネット証券にはない強みです。

ただし、最終的に投資のリスクは自身で負わなければなりません。提案内容を鵜呑みにせず、自分でも情報収集する姿勢も大切です。

銀行窓口が向いている人

銀行窓口は、投資が初めてで不安を感じている方や、普段使っている金融機関で完結させたい方に向いています。具体的に、以下のような方は銀行でのNISA口座開設を検討してもよいかもしれません。

- 投資は初めてで何から始めればよいかわからない

- 給与振込口座と連携させて資金管理をシンプルにしたい

- 投資信託のみで運用する予定である

- 新たに金融機関を増やしたくない

銀行の強みは、日常的に利用している口座から直接投資資金を振り替えられる手軽さにあります。給与が入ったら自動的に積立に回す設定にしておけば、資金移動の手間を省きながら継続的に投資を続けられるでしょう。

一方で、投資信託の取扱本数が限られる点や、個別株への投資ができない点は理解しておく必要があります。将来的に投資の幅を広げたくなった場合、金融機関の変更を検討することになるかもしれません。最初から選択肢を広く持ちたいなら、ネット証券を選んでおくほうが無難といえます。

NISA口座開設時に金融機関を厳選すべき理由

「とりあえず口座を開設して、合わなければ変更すればいい」と考える方もいるかもしれません。しかし、NISA口座には他の証券口座とは異なる制約があるため、最初の金融機関選びが重要です。

後悔のない選択をするためにも、以下で解説するポイントをしっかり押さえておきましょう。

自分に適した金融商品を選ぶため

自分が投資したい商品がない金融機関を選んでしまうと、「機会損失」につながりかねません。

たとえば、成長投資枠で米国株や外国ETFに投資したい場合で考えてみましょう。銀行では株式を扱っておらず、対面証券会社でも外国株の取扱国が限られていることがあります。

自分の投資方針に合った商品ラインナップがあるかどうか、事前にしっかり確認しておくことが大切です。

必要なサービスを受けながら投資するため

投資を長く続けるためには、自分のレベルや投資スタイルに合ったサポートを受けられる環境が欠かせません。サポート体制が合わないと、途中で挫折してしまうリスクが高まります。

たとえば、ネット証券の場合、基本的に担当者によるアドバイスや保有資産に関する状況の説明等のフォローはないため、相場が下落したときに不安になり、せっかく始めた積立をやめてしまう方もいるようです。

反対に、自分で投資判断を行う方は、担当者のサポートがつかない分、手数料の安いネット証券での取引が向いているかもしれません。自分にとって「ちょうどいい」サポート体制を備えた金融機関を見極めることが、合理的と言えるでしょう。

資金移動をスムーズに行うため

投資を継続するうえで、入出金のしやすさは重要なポイントです。メインバンクとの連携がスムーズな金融機関を選ぶことで、資金管理の手間を大幅に減らせます。

給与振込口座から証券口座への資金移動に手間がかかると、積立を続けるモチベーションが下がってしまうことがあります。振込手数料が発生したり、毎回手動で入金操作が必要だったりすると、面倒に感じて投資をやめてしまうかもしれません。

ただし、銀行引き落としサービス等、利便性の高いサービスに対応している証券会社もあります。

最初から自分に合った金融機関を選んでおけば、こうした管理の手間を避けられます。

NISA口座開設の流れと必要書類

NISA口座の開設手続きは、多くの金融機関でインターネットや郵送で完結できます。必要書類を事前に準備しておけば、スムーズに手続きを進めることが可能です。金融機関によって細かな手順は異なりますが、基本的な流れは以下のとおりです。

1.金融機関の選定

2.口座開設申込

3.本人確認書類の提出

4.金融機関での審査

5.税務署がNISA口座の重複がないか確認

6.口座開設完了

7.初回入金・投資開始資金を入金

8.取引スタート

NISA口座は1人1口座しか開設できないため、税務署による重複確認が行われます。この審査には通常1〜2週間程度かかりますが、金融機関によっては審査完了前に「仮開設」として取引を開始できるケースもあります。

中立的な第三者に相談したい場合は「IFA」がおすすめ

「ネット証券・対面証券会社・銀行のどれを選べばいいかわからない」「自分に合った金融機関を客観的に判断してほしい」という方には、IFAへの相談という選択肢があります。

NISA口座の開設先選びはもちろん、資産運用全般について相談できるため、投資の入り口で迷っている方には心強いパートナーになるでしょう。

IFAは中立的な立場の専門家

IFAは「Independent Financial Advisor(独立系ファイナンシャルアドバイザー)」の略称です。一般的に、特定の銀行や証券会社に所属せずに活動し、金融商品仲介業者として株式や投資信託などの売買仲介を行う立場にあります。

なお、IFAの提案方針・報酬体系・取扱商品の範囲などは事業者・担当者によって異なります。すべてのIFAが、同じ水準・立場で比較提案を行うとは限りません。

IFAは複数の金融機関と業務提携し、複数社の商品を取り扱うケースが多いため、相談者は自分の意向に合う金融機関や商品を比較検討しやすいという特徴があります。一方で、提携先が限られる場合があるため、提案の前提条件(提携先・取扱範囲)を確認しておくことが重要です。

IFAに相談するメリット

IFAは、提携している金融機関を比較検討したうえで、顧客の利益を最優先に考えた提案が可能です。相談者の運用目的やリスク許容度に合わせて、商品選びの考え方や資産配分の方向性について整理できます。

相談者からすると、本当に自分に合った金融機関や商品を見つけられ、リスク許容度に合わせて投資を行うことができます。

さらに、IFAによっては、NISAに限らず老後資金の準備や教育資金や保険の見直しなど、お金に関する幅広いテーマについて相談できます。資産全体を踏まえて、悩みや不安に応じた総合的な提案を受けることも可能です。

ただし、IFAにも得意分野や対応範囲、料金体系(手数料の受け取り方や相談料の有無など)には違いがあります。相談前に、提携先・取扱商品の範囲、報酬体系、実績・専門領域、説明の分かりやすさなどを確認し、自分のニーズに合う相手なのかを見極めることが大切です。

金融機関を後から変更する方法

NISA口座の金融機関変更は、年に1回可能です。変更手続きができる期間は、変更を希望する年の前年10月1日から、変更を希望する年の9月30日までと定められています。なお、変更手続きの流れは以下のとおりです。

1.変更前の金融機関に申し出る

2.「勘定廃止通知書」を受領する

3.変更先の金融機関で口座開設を申し込む

4.通知書と必要書類を提出してNISA口座開設を申し込む

5.税務署審査・口座開設を完了させる

6.審査完了後、新しい金融機関で取引開始

手続き完了までには数週間から1カ月程度かかるため、余裕を持って進めることが大切です。翌年の年始から新しい金融機関で取引を始めたい場合は、12月中旬頃までに手続きを済ませましょう。

また、変更を希望する年にNISA口座で1度でも買い付けを行っていると、その年に金融機関の変更はできません。積立設定をしている場合は自動買付が行われてしまうため、年内の変更を希望するなら事前に積立設定を解除しておきましょう。

まとめ

金融機関は大きく「ネット証券」「対面証券会社」「銀行」の3タイプに分かれ、それぞれ特徴が異なります。NISA口座の金融機関選びは、長期的な資産形成の成果を左右する重要な要素となるため、慎重に決定しましょう。

「自分だけでは判断が難しい」と感じる方は、IFAへの相談も選択肢のひとつです。中立的な立場から、ご自身の投資方針やライフスタイルに合った金融機関を提案してもらいましょう。

掲載コラムに関するおことわり

-

※当サイトに掲載されているコラムや記事は、一般的な情報提供を目的としたものであり、特定の金融商品やサービスの売買、投資勧誘を目的としたものではありません。また、記載内容は執筆者の判断に基づくものであり、当社または所属金融商品取引業者の公式見解を示すものではありません。

-

※情報の正確性・完全性について保証するものではなく、掲載時点の法令・制度等に基づいて作成されていますが、将来的な変更や更新には対応していない場合があります。

-

※投資、税務、ライフプラン等に関する最終的な判断は、必ずご自身の責任で行ってください。必要に応じて、専門家(税理士、FP、弁護士、IFAなど)にご相談ください。

-

※当サイトの利用または情報に基づく判断・行動により発生したいかなる損失・損害についても、当社は責任を負いかねますのでご了承ください。

-

※本ディスクレーマーは、当コラムページ全体に適用されます。各記事をお読みいただく際は、上記内容をご理解のうえ、ご判断ください。

オンラインセミナー(無料)に参加して学ぶ

関連記事

- 新着記事