iDeCoのおすすめ商品は?NISAとのバランスを考えたプロのポートフォリオ例を紹介

NISAを既に活用している人の中には、iDeCoへの加入対象が広がったことを受け、「iDeCoも合わせて始めたい」と考えている人も多いのではないでしょうか。

その際に悩むのが、「iDeCoの銘柄選び」です。具体的な悩みとしては、「NISAと同じ内容にしてもいいのか」、また「iDeCoで選ぶべきおすすめの銘柄は何か」が挙げられます。

iDeCoは拠出、運用、受け取りの際に税制優遇を受けられる商品ですが、原則として60歳まで引き出せないというデメリットもあります。

そのため、この記事では「NISAでどんな資産を保有しているか」をもとに、iDeCoの商品選択を行う必要があることについて、プロの目線で解説します。

NISAとiDeCoの違いと「商品選びへの影響」を理解しよう

既にNISAを始めており、新たにiDeCoを利用するには、まずNISAとiDeCoの違いをしっかりと理解しておく必要があります。

具体的な違いは以下の表のとおりです。

これらの違いについて、詳しく解説します。

NISAとは?

NISAとは正式名称を「少額投資非課税制度」といい、少額からの投資を行う人に向けて2014年に始まりました。

その後、制度の改正が行われ、2024年1月からは新NISAが始まっています。

新NISAの特徴は、非課税で運用でき、いつでも引き出せる点です。そして非課税期間に期限はありません。ただし、制度改正前のNISAには期限があるため、期限を迎える前に引き出すことを忘れないようにしましょう。

新NISAでは、つみたて投資枠と成長投資枠の2つの枠が用意されており、併用も可能です。

つみたて投資枠で購入できる商品は投資信託に限定されますが、成長投資枠は株式も購入できるため、投資信託以外の投資先にも投資したい人は成長投資枠を併用するとよいでしょう。

ちなみに、それぞれの枠の年間投資枠が決まっており、つみたて投資枠は120万円、成長投資枠は240万円までです。合計で1,800万円(そのうち成長投資枠は1,200万円)まで非課税で運用できるため、効率的な資産運用が可能です。

iDeCoとは?

iDeCoは、拠出・運用・受け取りの3つの面で税制メリットが受けられる仕組みです。拠出時の掛金は全額所得控除(小規模企業共済等掛金控除)の対象ですし、運用益は非課税です。また、受取時には受け取り方に応じた控除制度が利用できます。

ただし、原則として60歳までは引き出せない点がデメリットです。そのため、老後資金の形成が大きな目的といえるでしょう。

iDeCoの商品選びの基本的な考え方

NISAの特徴が「流動性の高さ」と「運用の自由度」にあるのに対し、iDeCoは老後資産の形成を目的としています。

そのため、NISAでどのような運用を行っているかで、iDeCoで選ぶべき銘柄は変わります。

もちろん年齢によっても異なりますが、基本的にiDeCoで選ぶ銘柄については、NISAで保有している銘柄とのバランスを考えることが大切です。

iDeCoの商品選びでやりがちな失敗と注意点

iDeCoの商品を選ぶ際には、以下の点に注意しましょう。

- NISAと全く同じ商品を買ってしまう(リスク分散ができない)

- 老後の資産形成なのに年齢に応じたリスク調整をしていない

- 全体の資産配分(アセットアロケーション)を考えていない

NISAと同じ銘柄を買っておけば安心という理由で似たような銘柄を選ぶ人もいます。しかし、それではリスク分散が行えません。特にiDeCoは老後資産の形成が目的のため、受け取り年齢までの期間に応じた商品を選ぶ考え方が大切です。

NISAとiDeCoの保有商品で資産全体の偏りが生じないよう、「全体を通して最適な資産配分になる」ことを念頭にiDeCoで運用する商品を選びましょう。

NISA併用者向け・iDeCo商品の選び方のコツ

NISAを既に利用している人は、iDeCoを「老後資金を形成するための専用口座」と捉えましょう。

NISAとiDeCoはどちらも長期投資を前提としているものの、iDeCoは原則として60歳まで引き出せないため、加入する年齢によっては運用期間を長く確保できるメリットがあります。

そのため、現在NISAでどのような資産を保有しているかも合わせ、受け取り年齢までの期間に応じた商品選びを意識することで、保有資産におけるリスク分散や資産配分を最適化できます。

iDeCoの商品選びは受け取り年齢までの期間に応じて考える

iDeCoは原則として60歳まで引き出せません。そのため、受け取り年齢までの期間が長く取れるなら、積極運用ができる商品を選びましょう。そして、受け取り年齢が近づくにつれ、安定運用にシフトする考え方が効果的です。

NISAが株式多め(全世界株・S&P500中心)なら?

NISAで全世界株やS&P500などを積極的に保有している場合で、受け取り年齢までの期間が長い場合、iDeCoでは債券、株式やインデックスバランスファンドを組み入れるのが合理的です。期間を味方につけた積極運用を実践しましょう。

受け取り年齢までの期間が短い場合、iDeCoでは債券の割合を多くするなど安定運用を意識すると安心です。

NISAが保守的(国内株・債券中心)なら?

NISAで債券や国内株のみを保有しており、受け取り年齢までの期間が長い場合にはiDeCoで世界株式やS&P500などを追加する選択肢もあります。

逆に受け取り年齢までの期間が短いなら、iDeCoでも債券重視の安定運用を考えましょう。

迷ったら「信託報酬が最安レベルのインデックス」を選ぶ

iDeCoやNISAのような長期運用を前提とした制度を利用する場合、運用コストは結果に大きな影響を与えます。投資信託では信託報酬がかかりますが、「パッシブ型」よりも「アクティブ型」の方が信託報酬は高く設定されています。

そのため、迷ったら信託報酬の低いパッシブ型のインデックスファンドを選ぶとよいでしょう。

アクティブ型を選ぶなら、運用方針が自分の目的に一致するときなど、理由が明確なものに限定することをおすすめします。

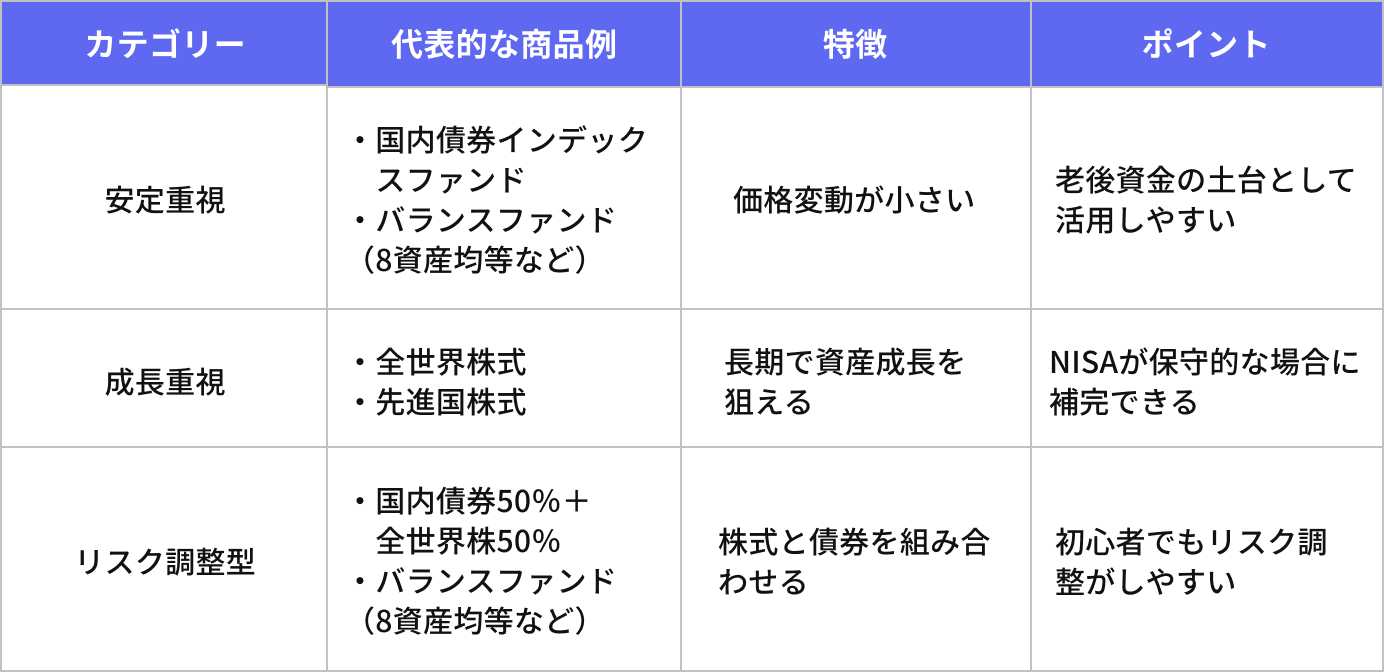

プロが選ぶ!iDeCoおすすめ商品のカテゴリー別解説

iDeCoは老後資金の形成に特化した制度ですので、基本的には長期運用に適した商品を選ぶことが大切です。そのためには、特定の銘柄で比較するよりも、カテゴリー別に捉え、「どのカテゴリーを軸にするか」を考えるほうが分かりやすいでしょう。

ここでは「安定重視」「成長重視」「リスク調整」の3つの観点から、プロが重視する代表的な商品例を紹介します。

安定重視派

国内債券インデックスファンドやバランスファンド(グローバル・8資産均等など)は、安定運用を重視する人におすすめのカテゴリーです。

国内債券は価格変動が少なく、利回りもそこまで高くありませんが、安定運用の土台として機能してくれます。また、複数の資産に分散して投資するバランスファンドは一つひとつの商品を選ぶ手間が省けるだけでなく、国内や世界の株式や債券、不動産など幅広い資産に分散できる点が魅力です。

長期で見れば価格の大きな振れ幅を抑えながら、資産形成を進められます。

成長重視派

積極的に資産を増やしたい人に向いているのは、全世界株式インデックス(オールカントリ-)や先進国株式インデックスです。

これらは、株式市場全体の成長を取り込むことを目的とした商品で、短期で見ると値動きの幅は多少あるものの、長期保有することで経済成長の恩恵を受けられる強みがあります。そのため、iDeCoでも積極的に資産を増やしたいと考えている人には相性がいいと言えるでしょう。

リスク調整型

ある程度資産を増やしたいけれど、あまりリスクは取りたくないと考える人には、国内債券インデックスファンドを50%。そして全世界株式インデックスファンドを50%の割合で組み込むスタイルがよいでしょう。

もちろん、バランスファンドで一本化するのも一つの方法となります。

株式での運用は不安だけど、債券だけだと物足りないと思う人にとって、株式と債券の比率を調整する方法は合理的だと言えるでしょう。

特に初心者にとっては「自分にあったリスク水準を作りやすい」というメリットが大きく、ポートフォリオを考えるにあたり失敗しにくい選択肢の1つです。

iDeCoの銘柄選びで必ずチェックすべき3つのポイント

iDeCoの銘柄を選ぶ際に必ずチェックしておきたいポイントは以下の3つです。

- 信託報酬

- 指数との乖離

- 純資産残高(小さすぎるものは避ける)

まず、信託報酬は低ければ低いほど長期運用に有利です。なぜなら、信託報酬が低いほど運用効率が高まり、同じ利回りでも手元に残る利益が大きくなるからです。

また、インデックスファンドを選ぶなら、「指数との乖離(トラッキングエラー)」を意識しましょう。トラッキングエラーが大きいほど、指数から離れていることを意味するため、トラッキングエラーが小さく、目標とする指数にしっかりと連動しているかを確認しましょう。

最後に純資産残高もチェックするべきポイントです。純資産残高はそのファンドが安定さを見極める判断材料で、大きいほど安定しているとみなされます。あまりに少ないと繰り上げ償還などのリスクがあるため、慎重な選択が大切です。

NISAとiDeCoを併用した全体ポートフォリオ例

NISAとiDeCoを同時に活用する場合、それぞれの制度の特徴を踏まえながら、全体のリスクバランスを整えることが重要です。

NISAとiDeCoは同じ資産を保有するのではなく、役割を分担することで最大の効果を発揮します。どちらか一方に投資スタイルが偏り過ぎている場合でも、もう一方でバランスを補えば、全体的な安定感と成長性を両立できます。

例えば、「NISAは積極運用重視」「iDeCoは安定運用で老後資金を確実に形成」など役割を持たせることで、それぞれの補充関係を築きやすくなります。

長期視点の資産形成では、制度ごとの特性を理解したうえで、全体のポートフォリオを最適化していく考え方が欠かせません。

また、海外の資産ばかりを保有するのではなく、国内株式や国内債券など日本の商品を保有することで、為替リスクを軽減できることも覚えておきましょう。

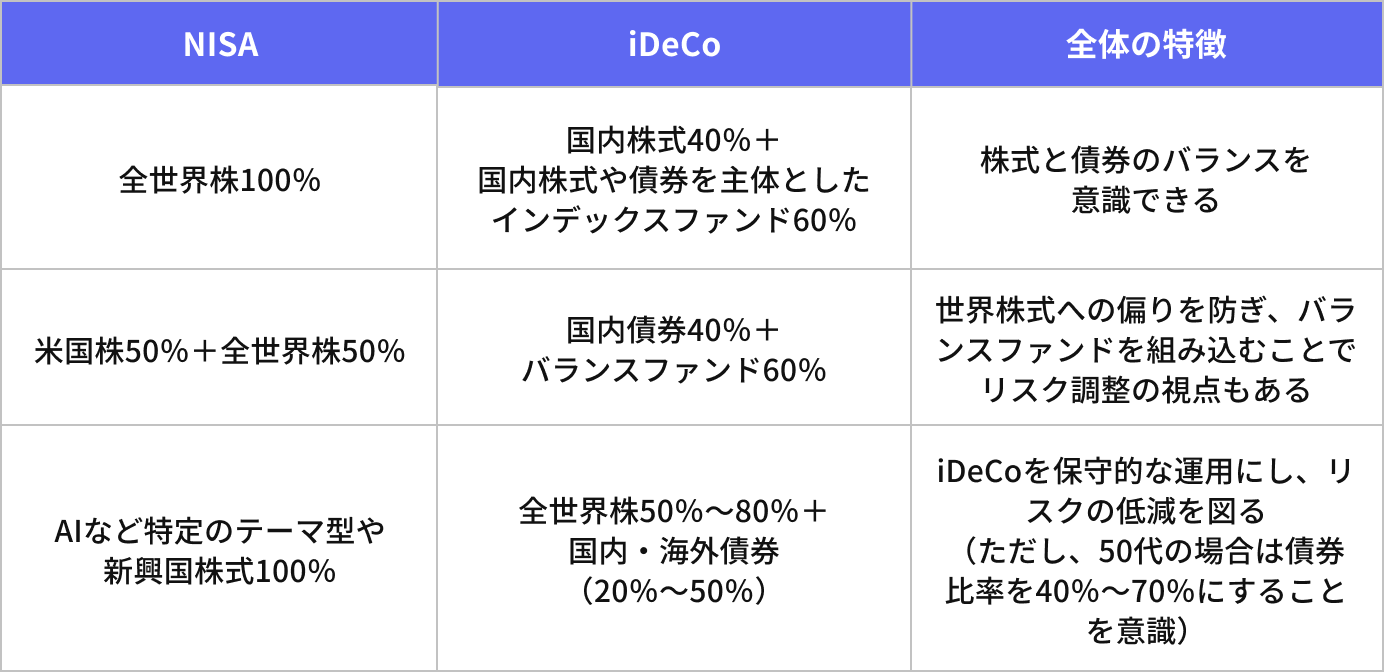

以下に一般的な「NISAの保有資産タイプ別 iDeCoの考え方」を簡単に図にまとめました。あくまでも一般的な例ですので、ご自身の資産状況を確認したうえで判断するようにしてください。

NISAが全世界株式メインのポートフォリオ

NISAで全世界株式インデックスファンドをメインに運用している人は、既にグローバル株式に広く投資しています。この場合、iDeCoでは国内株式を40%程度、国内株式や債券を主体としたインデックスファンドを60%程度取り入れることで、株式と債券のバランスを取り入れつつ、株式だけに偏るポートフォリオをより安全性を高める内容に変更できるでしょう。

全世界株式インデックスファンドでは日本の株式が占める割合が少ないため、国内株式を取り入れることで地域の分散ができる点もメリットです。

NISAでの株式比率が高い場合のポートフォリオ

全世界株式インデックスファンドとS&P500中心などを保有している場合、株式比率が高くなり、リスク分散が難しくなります。そのため、iDeCoでは国内債券を40%程度、バランスファンドを60%程度取り入れ、リスク分散を図るのがよいでしょう。場合によっては国内株式を20%程度盛り込むのも選択肢の1つです。

こうすることで、リスク分散効果が期待できるほか、バランスファンドを取り入れることで管理がシンプルになり、継続しやすくなります。

NISAでハイリスク商品が多い場合のポートフォリオ

NISAでAIやリゾートなどといった特定の分野に投資するテーマ型や新興国株式などハイリスクな商品を多く保有している場合は、iDeCoでは全世界株式を50%〜80%程度、国内や海外の債券を20%〜50%程度保有することを意識しましょう。

現在のリスク資産に偏ったポートフォリオをiDeCoで補完し、iDeCoは安定運用の軸と捉える考え方です。

全世界株式インデックスファンドを一定割合保有することで、運用の成長性を確保しつつ、債券の組み合わせでリスクを抑えられます。

特に50代以降になると受け取り年齢までの期間が短くなるため、債券の割合をより多くし、安定運用へのシフトを心がけましょう。

年代別に見るiDeCoの最適ポートフォリオ設計

ここでは、年代別のiDeCoの最適ポートフォリオ設計の例を紹介します。

ただし、あくまでも目安であり、最適な配分は「貯蓄額」や「収入」のほか、「家族構成」、「NISAの保有比率」によって異なります。

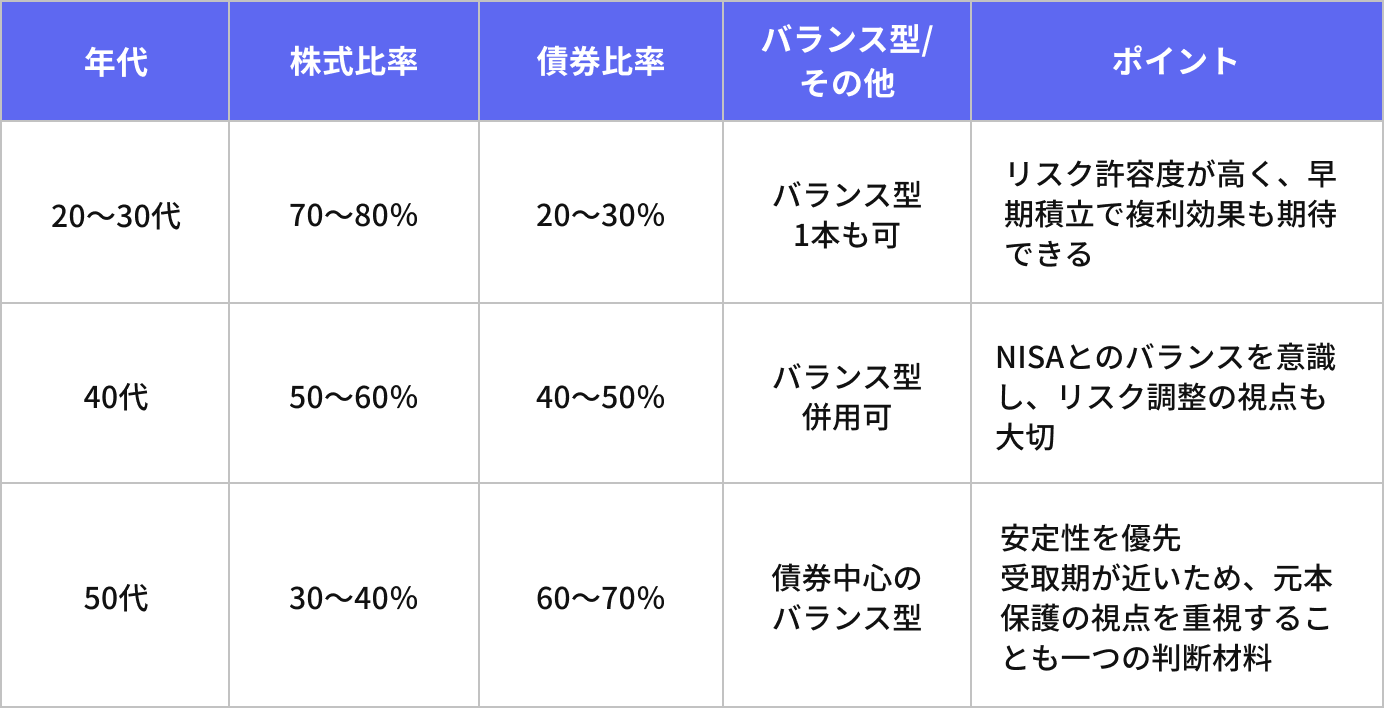

年代別 iDeCoポートフォリオ例

20代〜30代

20代~30代は運用期間が長く取れることを味方につけた、積極運用が可能です。目安として、株式と債券の比率を7:3、もしくは8:2を考えるのがよいでしょう。

あまり積極的なスタイルを取りたくないなら、バランス型1本にして、株式と債券の比率を自動的に調整する方法も選択できます。

40代

40代は、教育費や住宅ローンなどの支出が多くなる年代でもあります。そのため、株式と債券の比率は同程度を基本に据えるのがよいでしょう。

もしNISAで株式を多く保有しているなら、iDeCoでは債券の割合を高めるほか、バランス型を組み入れる方法が現実的と言えるでしょう。

40代はポートフォリオ全体のリスク管理がより重要になると心得ましょう。

50代

50代は受け取り年齢が近づくため、値動きの大きい株式の比率を抑え、債券やバランスファンドの割合を高めていくのがよいでしょう。ただし、インフレによる資産目減りを防ぐため、株式をゼロにするのではなく、一定割合は保有しておくのが賢明です。

全体的に「減らさない運用」を軸に組み立てると安心です。

NISAとiDeCoは「目的が違う」からこそ使い分けが重要

NISAとiDeCoは役割が異なるため、両方をどう組み合わせるかが資産形成の結果を左右します。

iDeCoは節税効果が高く、老後の資産形成に最適です。一方、NISAはいつでも引き出せるという流動性と成長性の高い投資が強みです。

そのため、「iDeCoのおすすめ商品」や「iDeCoの銘柄」は単体ではなく、現在保有しているNISA商品と合わせて考えることが大切です。

「NISAとiDeCoを合わせた全体のポートフォリオを最適化すること」こそが資産形成を成功させる鍵だと考えましょう。

掲載コラムに関するおことわり

-

※当サイトに掲載されているコラムや記事は、一般的な情報提供を目的としたものであり、特定の金融商品やサービスの売買、投資勧誘を目的としたものではありません。また、記載内容は執筆者の判断に基づくものであり、当社または所属金融商品取引業者の公式見解を示すものではありません。

-

※情報の正確性・完全性について保証するものではなく、掲載時点の法令・制度等に基づいて作成されていますが、将来的な変更や更新には対応していない場合があります。

-

※投資、税務、ライフプラン等に関する最終的な判断は、必ずご自身の責任で行ってください。必要に応じて、専門家(税理士、FP、弁護士、IFAなど)にご相談ください。

-

※当サイトの利用または情報に基づく判断・行動により発生したいかなる損失・損害についても、当社は責任を負いかねますのでご了承ください。

-

※本ディスクレーマーは、当コラムページ全体に適用されます。各記事をお読みいただく際は、上記内容をご理解のうえ、ご判断ください。

オンラインセミナー(無料)に参加して学ぶ

関連記事

- 新着記事