【初心者向け】投資信託とは?仕組み・メリット・デメリットをプロがわかりやすく解説

投資信託とは、投資家から集めたお金をひとつにまとめ、専門家が運用する商品です。少額から手軽に投資できるため、投資経験者だけでなく初心者の方にもおすすめできます。

この記事では、投資信託の仕組みやメリット・デメリット、はじめ方までをわかりやすく解説します。これから資産形成をスタートしたい方は、ぜひ参考にしてください。

投資信託の基本的な情報

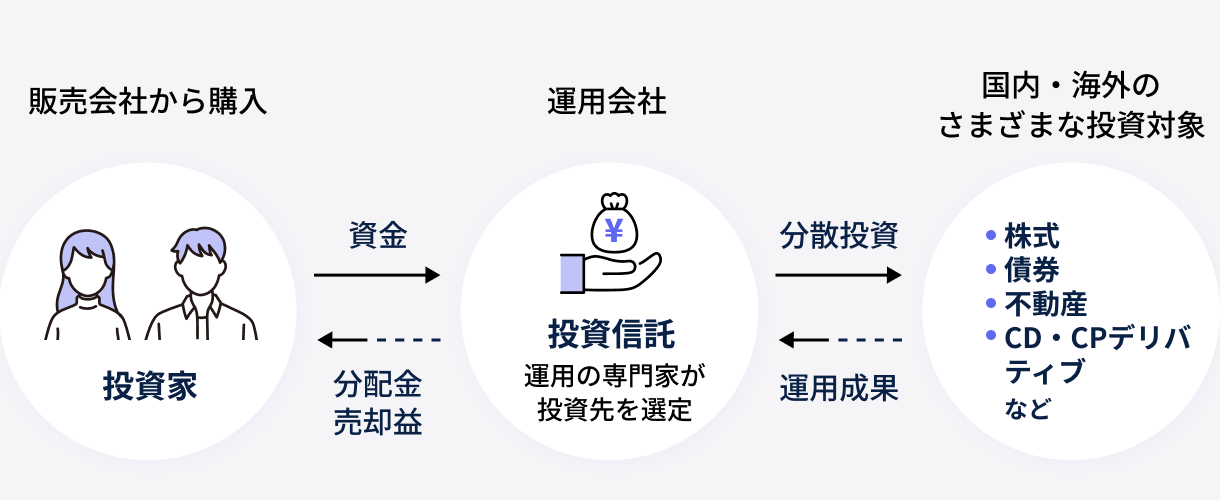

投資信託は、複数の投資家からお金を集めたうえで、「ファンドマネージャー」と呼ばれる専門家が運用する金融商品です。ひとりでは難しい分散投資を、少額から簡単に実現できる点が特徴です。

お金の流れと運用の仕組み

投資信託は、投資家のお金が「販売会社」「運用会社」「信託銀行」という3つの機関を通じて運用されます。

まず、投資家は証券会社や銀行といった販売会社を通じて投資信託を購入します。販売会社は窓口の役割を担っており、主な業務は商品の説明や販売、換金手続きなどです。

集まったお金は運用会社に渡り、ファンドマネージャーと呼ばれる運用の専門家が、どの株式や債券に投資するかを決定します。市場の分析や銘柄選定、売買のタイミングなどの運用判断をおこないます。

信託銀行は投資家の資産を分別管理し、運用会社の指示に基づいて実際の売買を執行します。

基準価額の決まり方

基準価額とは、投資信託の値段のことです。株式でいう「株価」にあたります。

計算方法は「純資産総額÷総口数」です。純資産総額とは、投資信託が保有する株式や債券などの時価総額から、運用コストを差し引いた金額です。これを投資家全員の保有口数で割ることで、1口あたりの価格が算出されます。

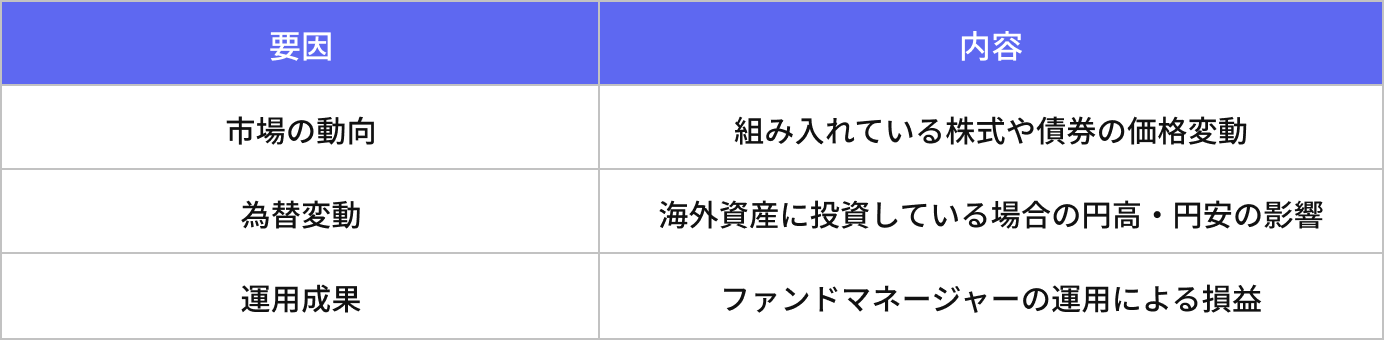

なお、基準価額に影響を与える要因は主に3つあります。

基準価額は原則として1日に1回だけ算出されます。株式のようにリアルタイムで価格が変わるわけではありません。

購入や売却の際は、申し込んだ時点では基準価額が確定していない点に注意しましょう。注文の翌営業日以降に決まる基準価額で、取引が成立します。

投資信託の2つの種類

投資信託には、大きく分けて「インデックス型」と「アクティブ型」の2種類があります。両者の違いを理解しておくと、自分の投資スタイルに合った商品を選びやすくなるでしょう。

インデックス型

インデックス型とは、特定の指数(インデックス)に連動する運用成果を目指す投資信託です。「パッシブ運用」とも呼ばれています。

代表的な指数は、日本株式の「日経平均株価」や「TOPIX」、米国株式の「S&P500」、全世界株式の「MSCI ACWI」などです。たとえば、S&P500に連動するファンドを買えば、米国の主要500社にまとめて投資するのと同じ効果が得られます。

インデックス型のメリットは、運用コストが低いことです。指数に連動させるだけなので、銘柄選定に手間がかからないためです。

アクティブ型

アクティブ型とは、ベンチマーク(基準となる指数)を上回る運用成果を目指す投資信託です。ファンドマネージャーが独自の分析にもとづいて銘柄を選び、積極的に売買をおこないます。

運用スタイルはファンドによってさまざまです。成長が期待できる企業に投資する「グロース型」、割安な株式を狙う「バリュー型」、高配当銘柄を中心に組み入れる「配当重視型」などがあります。

アクティブ型のメリットは、指数を超えるリターンが期待できる点です。場合によっては、インデックス型より高い成績を残す可能性があります。

一方で、銘柄調査や頻繁な売買にコストがかかるため、コストはインデックス型より高めです。また、必ずしもベンチマークを上回れるとは限りません。

【投資対象別】代表的な投資信託の3タイプ

投資信託は、何に投資するかによっても分類できます。代表的なのは「株式型」「債券型」「バランス型」の3タイプです。

それぞれリスクとリターンの水準が異なるため、自分の投資目的やリスク許容度に合わせて選びましょう。

株式型投資信託

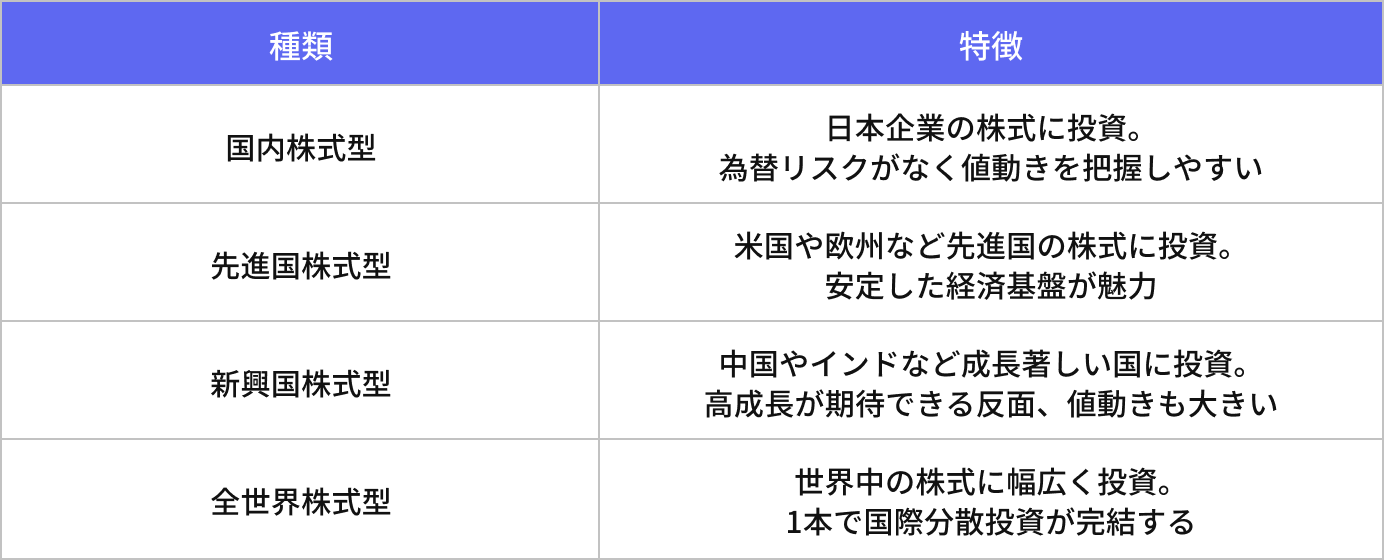

株式型投資信託は、国内外の株式を中心に投資するタイプです。3つのなかでは最もリスクが高い反面、大きなリターンも期待できます。株式型は投資する地域によって、さらに細かく分類されます。

また、運用方針によって「成長性重視」と「配当重視」にも分かれます。成長性重視は値上がり益を狙うタイプで、配当重視は安定した配当収入を目指すタイプです。

債券型投資信託

債券型投資信託は、国債や社債といった債券を中心に投資するタイプです。株式型に比べて値動きがおだやかで、安定した運用を求める方に向いています。

なお、債券とは国や企業がお金を借りるときに発行する借用証書のようなものです。満期まで保有すれば元本が返済され、保有期間中は利息を受け取れる仕組みです。

債券型の期待リターンは、過去の実績に基づく一般的な傾向としては、年率1〜3%程度と控えめですが、その分リスクも低く抑えられます。とくに国債中心のファンドは、株式市場が大きく下落したときにも比較的安定した値動きをする傾向があります。

バランス型投資信託

バランス型投資信託は、株式と債券を組み合わせて投資するタイプです。なかには不動産(REIT)やコモディティ(金や原油など)を含む商品もあります。

1本買うだけで、分散投資が完成する手軽さが魅力です。たとえば「4資産均等型」と呼ばれるファンドでは、国内株式・外国株式・国内債券・外国債券にそれぞれ25%ずつ投資します。

株式100%のファンドに比べるとリターンは控えめになりますが、値動きのブレも小さくなります。

初心者に投資信託がおすすめできる理由

投資信託は、これから投資をはじめる方にとって最適な選択肢のひとつです。少額からスタートでき、専門知識がなくてもプロに運用を任せられるメリットがあります。

少額から分散投資が可能

投資信託の魅力は、少ない資金で幅広い銘柄に分散投資できる点です。金融機関によっては、100円や1,000円といった少額から購入できます。

個別株で分散投資しようとすると、一般的に1銘柄あたり数万円から数十万円の資金が必要です。10銘柄に分散するだけでも、数十万円以上かかってしまいます。

一方、投資信託なら1本購入するだけで数百から数千もの銘柄に分散投資できるのです。全世界株式型のファンドであれば、世界中の約3,000銘柄に投資しているものもあるほどです。

プロが運用してくれる

投資信託では、ファンドマネージャーという運用の専門家が、あなたに代わって投資判断をおこないます。「どの銘柄を買えばいいかわからない」「相場を見る時間がない」という方でも、運用をプロに任せることで効率的に資産形成を進めることができるでしょう。

ファンドマネージャーは、企業の財務分析や業界動向の調査など、専門的な知識と経験をもとに銘柄を選定します。個人投資家が同じレベルの分析をおこなうのは、時間的にも知識的にも現実的ではありません。

また、海外の株式や債券に投資する場合、個人では情報収集や取引が難しいケースもあります。投資信託を活用すれば、新興国の成長企業や海外の高利回り債券など、個人ではアクセスしにくい投資先にもかんたんに投資できるのです。

透明性が高い

投資信託は、情報開示のルールがしっかり整備されており、透明性の高い金融商品です。基準価額は毎営業日に公表され、新聞やインターネットで確認できます。自分の資産がいまいくらになっているのか、いつでも把握できるのです。

購入前には「目論見書」という書類で、運用方針やリスク、手数料などの重要事項を確認できます。さらに運用開始後は「運用報告書」が定期的に発行され、どんな銘柄に投資しているか、運用成績はどうかといった情報の把握も可能です。

加えて、投資信託は監査法人による監査を受けることが義務付けられています。第三者のチェックが入ることで、運用の信頼性が担保されているのです。

いつでも換金できる

投資信託は、原則としていつでも換金(解約)できる流動性の高い金融商品です。換金を申し込むと、翌営業日から数営業日で現金化されます。

※市場混乱時やファンドの規約により換金できない場合もあります

急にお金が必要になったときでも、比較的スムーズに資金を引き出せる点はメリットといえるでしょう。保有している一部だけを解約する「部分解約」も可能で、必要な金額だけ取り崩すこともできます。

ただし、一部のファンドでは換金時に「信託財産留保額」というコストがかかる場合があります。これは換金する投資家が負担するコストで、残った投資家との公平性を保つための仕組みです。購入前に目論見書で確認しておきましょう。

積立投資に最適

投資信託は、毎月コツコツ積み立てる「積立投資」と好相性です。

ドルコスト平均法とは、一定金額を定期的に投資する手法のことです。価格が高いときには少なく、安いときには多く購入するため、平均購入単価を平準化できます。長期的に見ると、リスクを抑えながら投資できる効果が期待できます。

一度積立の設定をすれば、あとは放っておくだけです。相場を見て売買のタイミングを判断する必要がないため、忙しい方でも無理なく続けられます。

投資信託のデメリットと注意点

投資信託にはメリットが多い一方で、注意すべきデメリットも存在します。はじめる前にしっかり理解しておくことで、想定外の損失や後悔を防ぎましょう。

元本保証がない

投資信託は預金とは異なり、元本が保証されていません。運用状況によっては、投資した金額を下回る「元本割れ」が起こる可能性があります。

たとえば2024年8月には株式市場の急落により、多くの投資信託が大きく値下がりしました。こうした価格変動リスクは、投資信託を保有するかぎり常につきまといます。

ただし、長期で保有することでリスクを軽減できる点も覚えておきましょう。短期的には大きく値下がりしても、5年・10年・20年と保有期間を延ばせば、安定したリターンが期待できます。

世界の主な株価指数に20年間つみたて投資をした場合

出典:金融庁「長期・積立・分散投資とNISA制度」(https://www.fsa.go.jp/policy/nisa/20170614-2/86_1.pdf)

※過去の実績であり、将来の運用成果を保証するものではありません

大切なのは、自分の「リスク許容度」を把握しておくことです。リスク許容度とは、どの程度の損失まで精神的・経済的に耐えられるかという度合いを指します。生活に必要な資金ではなく、当面使う予定のない「余裕資金」で投資することが鉄則です。

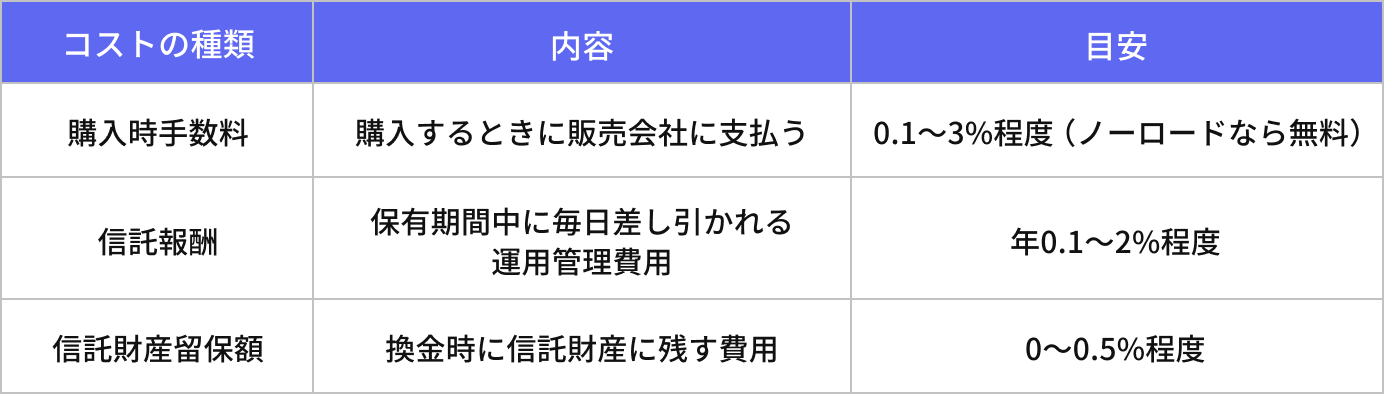

運用コストがかかる

投資信託には、さまざまなコストがかかります。コストは運用成果を確実に押し下げるため、できるだけ低いものを選ぶことが合理的です。

なお、投資信託に発生する主なコストは以下の3種類です。

とくに注目すべきは信託報酬です。毎日少しずつ差し引かれるため気づきにくいですが、長期では大きな差になります。

たとえば100万円を年利5%で20年間運用した場合、信託報酬が年0.1%なら約260万円、年1.5%なら約195万円と、約65万円もの差が生まれます。わずかな料率の違いが、将来の資産額に大きく影響するのです。

すぐに大きな利益を得られる可能性は低い

投資信託は、短期間で大きな利益を得られる商品ではありません。一般的には、時間をかけてじっくり資産を育てていく長期投資向けの金融商品です。

株式型投資信託の期待リターンは、一般的に年率5〜7%程度といわれています。仮に年率5%で運用できたとしても、増えるのは5万円です。短期間で大きな利益を狙っている方にとって、物足りないかもしれません。

商品選びが難しい

投資信託は商品数が多く、初心者にとって選ぶのが難しいという問題があります。

日本国内で販売されている公募投資信託は、約6,000本にのぼります(2025年12月現在)。これだけの選択肢があると、どれを選べばよいか迷ってしまうのは当然のことです。

また、銀行や証券会社の窓口で勧められる商品には注意が必要です。販売会社にとって手数料収入の大きい商品を優先的に勧めるケースもあり、必ずしも投資家にとってベストな選択とは限りません。

投資信託の始め方3ステップ

投資信託の始め方は、大きく分けて「口座開設」「目的と金額の設定」「商品選びと購入」の3ステップで完了します。

証券口座を開設する

まずは投資信託を購入するための証券口座を開設しましょう。口座開設は無料で、最短で翌営業日から取引できる証券会社もあります。

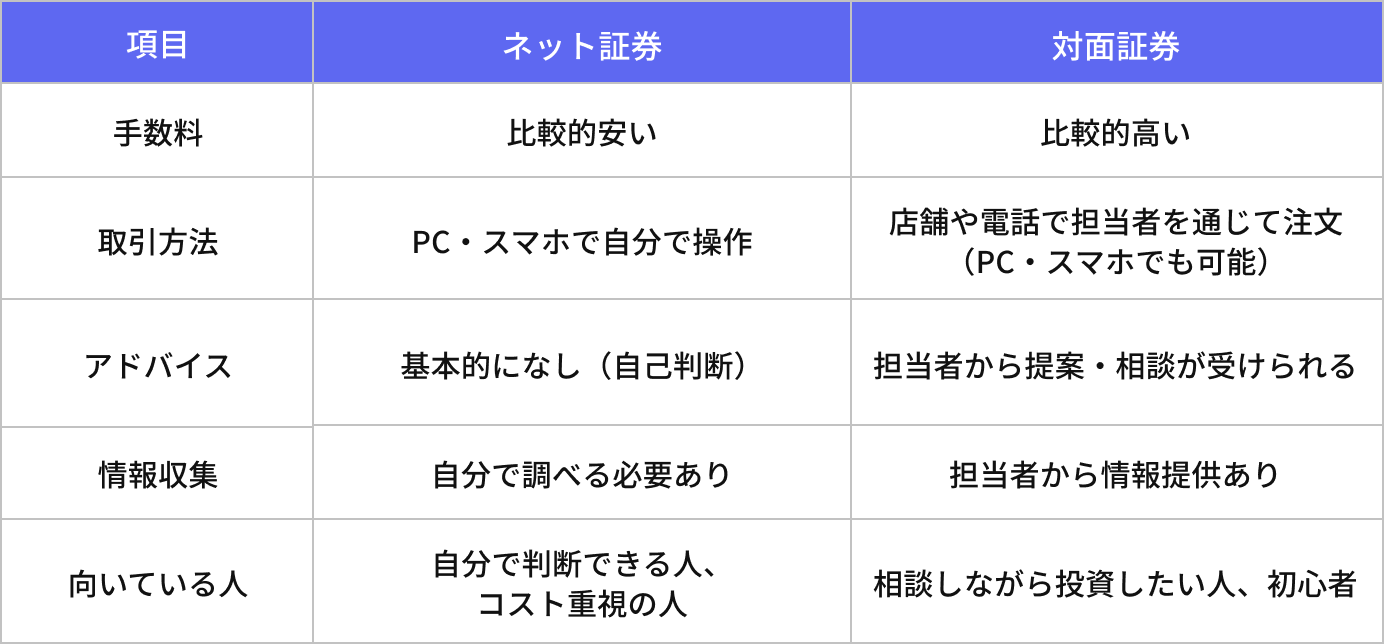

証券会社には大きく分けて「ネット証券」と「対面証券」の2種類があります。

口座開設に必要な書類は、本人確認書類とマイナンバー確認書類です。ネット証券なら、スマートフォンで書類を撮影してアップロードするだけで手続きが完了します。

また、このタイミングでNISA口座も同時に開設しておくことをおすすめします。NISA口座では運用益が非課税になるため、資産形成を検討する際に有利に働く可能性があります。

投資目的と金額を決める

口座開設が完了したら、いきなり商品を選ぶのではなく、まず「何のために投資するのか」「いくら投資するのか」を明確にしましょう。

投資目的は人それぞれです。老後の生活資金・子どもの教育費・住宅購入の頭金など、具体的なゴールを設定することで、必要な金額や運用期間が見えてきます。

投資に回す金額を決める際は、「余裕資金」の範囲内で設定することが大切です。余裕資金とは、生活費や緊急時の備え(目安として生活費の3〜6ヶ月分)を確保したうえで、当面使う予定のないお金のことです。

商品を選んで購入する

投資目的と金額が決まったら、商品を選んで購入します。

気になる商品が見つかったら、「目論見書」を必ず確認しましょう。目論見書には、運用方針・投資対象・リスク・手数料などの重要事項が記載されています。とくに以下の点はチェックしておきたいポイントです。

- 投資対象(何に投資するファンドか)

- 信託報酬(かかるコストはどの程度か)

- 純資産総額(ファンドの規模はどの程度か)

購入方法には「金額指定」と「口数指定」の2種類があります。金額指定は「1万円分購入」のように金額を指定する方法です。口数指定は「1万口購入」のように口数を指定する方法です。

積立投資をする場合は、毎月の購入日と金額(または口数)を設定します。一度設定すれば自動的に買付がおこなわれるため、手間がかかりません。

投資信託と株式の違い

投資信託と株式は、まず最低投資金額に大きな差があります。投資信託は100円から購入できる(証券会社による)のに対し、株式は1単元(通常100株)単位での購入が基本です(単元未満株で購入できるサービスもある)。

たとえば株価が3,000円の銘柄を買う場合、最低でも30万円が必要です。少額から投資をはじめたい方には、投資信託のほうがハードルが低いといえます。

分散投資のしやすさも異なります。投資信託は1本購入するだけで、数百から数千もの銘柄に分散投資が可能です。一方、株式で同様の分散を実現しようとすると、多額の資金と銘柄選定の手間がかかります。

初心者へのハードルという点では、投資信託のほうが圧倒的に低いといえるでしょう。銘柄選びや売買タイミングの判断をプロに任せられるうえ、少額からはじめられるためです。まずは投資信託で経験を積み、慣れてきたら株式投資にチャレンジするという流れがおすすめです。

まとめ

投資信託には「インデックス型」と「アクティブ型」があり、投資対象別では「株式型」「債券型」「バランス型」の3タイプがあります。自分のリスク許容度や運用目標などに合わせて、適した商品を選ぶことが大切です。

投資信託は便利な金融商品である反面、元本保証がない点や運用コストがかかる点には注意が必要です。短期間で大きな利益を得られる可能性は低く、長期でコツコツ続けることで複利効果を活かせる商品だと理解しておきましょう。

資産形成は、早くはじめるほど時間を味方につけられます。まずは少額からでも、第一歩を踏み出してみてはいかがでしょうか。

掲載コラムに関するおことわり

-

※当サイトに掲載されているコラムや記事は、一般的な情報提供を目的としたものであり、特定の金融商品やサービスの売買、投資勧誘を目的としたものではありません。また、記載内容は執筆者の判断に基づくものであり、当社または所属金融商品取引業者の公式見解を示すものではありません。

-

※情報の正確性・完全性について保証するものではなく、掲載時点の法令・制度等に基づいて作成されていますが、将来的な変更や更新には対応していない場合があります。

-

※投資、税務、ライフプラン等に関する最終的な判断は、必ずご自身の責任で行ってください。必要に応じて、専門家(税理士、FP、弁護士、IFAなど)にご相談ください。

-

※当サイトの利用または情報に基づく判断・行動により発生したいかなる損失・損害についても、当社は責任を負いかねますのでご了承ください。

-

※本ディスクレーマーは、当コラムページ全体に適用されます。各記事をお読みいただく際は、上記内容をご理解のうえ、ご判断ください。