投資信託の選び方|インデックスファンドとアクティブファンドの違いは?初心者が検討する際のポイントは?

投資信託を選ぶ際、最初に多くの人が迷うのが「インデックスファンド」と「アクティブファンド」の違いです。どちらも資産運用の代表的な手段ですが、運用の考え方やコスト、期待するリターンの特徴は異なります。特に、NISAや長期投資を始める初心者にとっては、どちらを選ぶかがその後の運用成果にも影響します。

本記事では、インデックスファンドとアクティブファンドの仕組みや違いをわかりやすく解説し、初心者に向いている理由や具体的なインデックスファンドの例まで紹介します。

インデックスファンドとアクティブファンドとは?

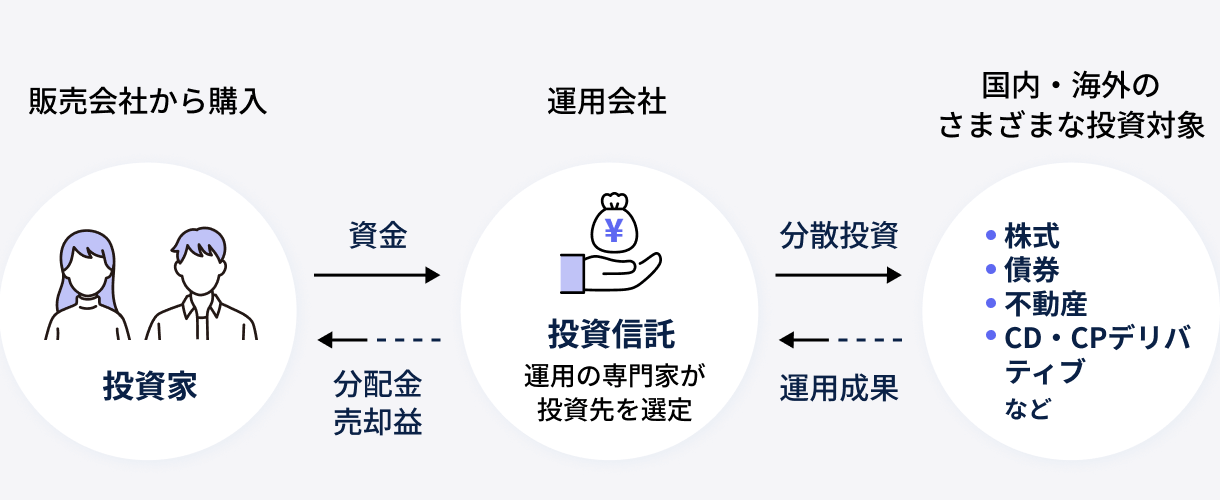

投資信託は、多くの投資家から資金を集め、その資金を運用会社が株式や債券などに投資する金融商品です。個別株の投資では通常、企業ごとに銘柄を選ぶ必要がありますが、投資信託の場合は1つの商品を購入するだけで複数の資産に分散投資できる仕組みになっています。

基本的な仕組みは以下のとおりです。

投資信託の基本構造

| 投資家 | 投資資金を払い込む |

|---|---|

| 運用会社 | 投資方針に基づいて資産を運用する |

| 投資対象 | 株式、債券、不動産など |

このような仕組みにより、投資信託は少額から分散投資を実現できる金融商品として利用されています。

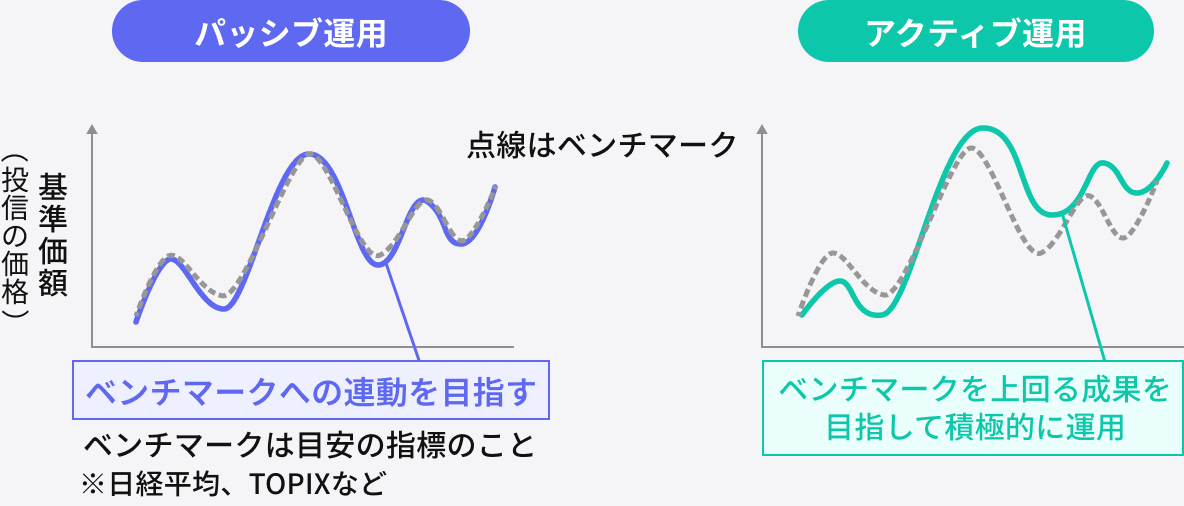

そして、投資信託の運用スタイルは大きく分けて次の2つに分類されます。

- パッシブ運用(インデックス運用)

- アクティブ運用

この2つの違いを理解することは、投資信託を選ぶうえでの基本といえるでしょう。また、インデックスファンドの理解には「株価指数(インデックス)」の概念が重要です。

株価指数とは、指数の対象となる株式市場全体や特定の銘柄グループの値動きを数値化した指標のことです。たとえば、日本の株式市場を代表する指数としては「日経平均株価」や「TOPIX」などが知られています。

インデックスファンドとは

インデックスファンドとは、株価指数など特定の「指数(インデックス)」と同じ値動きを目指して運用される投資信託です。市場全体の動きに連動することを目標としているため、「市場平均のリターンを目指す運用」と表現されることもあります。

代表的な株価指数には、次のようなものがあります。

- 日経平均株価:日本を代表する225銘柄で構成される株価指数

- TOPIX:東京証券取引所に上場するほぼ全ての銘柄(一部を除く)を対象とした株価指数

- MSCI指数:MSCI社が算出する世界の株式市場指数(例:MSCI World、MSCI ACWIなど)

インデックスファンドでは、これらの指数を構成する銘柄と同じ割合で投資を行うことで、指数と同様の値動きを再現するよう設計されています。

インデックスファンドの特徴

| 運用目的 | 指数と同じ値動きを目指す |

|---|---|

| 運用方法 | 指数に含まれる銘柄を同じ割合で保有する |

| 代表指数 | 日経平均株価、TOPIX、MSCI、S&P500など |

| 信託報酬 | 比較的低い |

インデックスファンドは、運用方法が比較的シンプルなため、一般的に運用コストが低い傾向があります。そのため、長期的な資産形成の手段として利用されることが多くみられます。

アクティブファンドとは

アクティブファンドは、特定の指数(市場平均)を上回るリターンを目指して運用される投資信託です。インデックスファンドが「指数に連動する運用」であるのに対し、アクティブファンドでは運用担当者であるファンドマネージャーが銘柄選定を行い、市場平均以上の成果を目指します。そのため、企業分析や市場分析などのリサーチを行いながら、将来の成長が期待できる銘柄を選んで投資することが特徴です。

アクティブファンドの特徴

| 運用目的 | 市場平均を上回ることを目指す |

|---|---|

| 運用方法 | 銘柄選定、タイミングの判断 |

| 運用主体 | ファンドマネージャー |

| 信託報酬 | インデックスファンドより高い傾向 |

アクティブファンドは、運用が成功すれば市場平均を上回るリターンが期待できる可能性があります。ただし、運用の結果はファンドマネージャーの判断や市場環境に左右されるため、インデックスファンドと比べると運用成績のばらつきが生じやすい点には注意しておきましょう。

インデックスファンドとアクティブファンドの違い

インデックスファンドとアクティブファンドの違いは、主に「運用目標」「運用方法」「コスト」などにあります。それぞれの特徴を次のように整理しました。

インデックスファンドとアクティブファンドの違い

| インデックスファンド | アクティブファンド | |

|---|---|---|

| 運用目標 | 特定の指数と同じ値動き | 特定の指数を上回る |

| 運用方法 | 株式指数と同じ値動きを目指す | 銘柄をファンドマネージャーが選択 |

| コスト | 低い | 高い |

| リターン | 平均的 | 平均以上の可能性あり(平均よりも下回る場合もある) |

| 商品選び | 比較的シンプル | 選択が難しい場合もある |

投資信託を選ぶ際には、これらの違いを理解したうえで、自分の投資目的やリスク許容度に合った商品を検討することが大切です。

運用方法の違い

インデックスファンドとアクティブファンドの違いは、運用方法にも表れています。一般的には、次のように分類されます。

- パッシブ運用(インデックス運用)

- アクティブ運用

出典:日本証券業協会|アクティブ運用とパッシブ運用どちらがいいの?(https://www.j-flec.go.jp/links/jikan/qa/096.html)

パッシブ運用は、株価指数などの特定の指標に連動することを目標とする運用方法です。一方、アクティブ運用は特定の指標均を上回る成果を目指して積極的に銘柄選定を行う運用方法です。

パッシブ運用とアクティブ運用のメリットデメリット

| メリット | デメリット | |

|---|---|---|

| パッシブ運用 | ・値動きが分かりやすい ・運用成績がファンドマネージャーの手腕に左右されにくい ・手数料が比較的安い |

・指標が下がれば同じように下がってしまう (下がらないように工夫する余地がない) |

| アクティブ運用 | ・上手に運用できればパッシブ運用よりも高いリターンが期待できる | ・運用成績の結果次第で振れ幅(リスク)が大きくなりやすい ・手数料が比較的高い |

手数料(信託報酬)の違い

投資信託では、運用管理費用として「信託報酬」が発生します。一般的には、インデックスファンドのほうが信託報酬は低い傾向です。

信託報酬の目安※

| インデックスファンド | 年0.05%~0.2%程度 |

|---|---|

| アクティブファンド | 年0.5%~2%程度 |

※ただし商品によって異なる

信託報酬は毎年継続的にかかる費用のため、投資信託を比較する際には手数料水準を確認することも重要な視点といえるでしょう。

リターンの違い

理論上は、アクティブファンドは市場平均を上回るリターンを目指して運用されるため、特定の指数以上の成果が期待できる可能性があります。ただし、実際の運用結果を見ると、すべてのアクティブファンドが指数を上回っているわけではありません。市場環境や運用戦略によっては、指数以下の運用成績になるケースも多くあります。そのため、アクティブファンドを選ぶ際には、次のような点を確認することが大切です。

- 過去の運用実績

- 投資方針

- 運用チームの体制

これらの情報は、運用会社のレポートなどで確認できます。

投資の分かりやすさ

投資信託を選ぶ際には、運用内容の理解しやすさも重要なポイントです。インデックスファンドは、指数に連動するという運用方針であるため、値動きのイメージを持ちやすいという特徴があります。一方、アクティブファンドは運用戦略や銘柄選定の考え方によって結果が変わるため、商品ごとの特徴を理解することが必要です。

そのため、投資信託に慣れていない場合には、まずは仕組みが比較的シンプルな商品から検討するという考え方も有効だといえるでしょう。

初心者にはどちらがおすすめ?

投資信託の運用スタイルにはそれぞれ特徴があるため、どちらが優れているとは一概には言えません。一般的に、資産形成をこれから始める初心者の場合は、インデックスファンドが選択肢として検討されることが多い傾向があります。

その理由としては、運用コストの低さや分散投資のしやすさなどが挙げられます。ただし、投資目的や市場環境によってはアクティブファンドが適しているケースもあります。

初心者にインデックスファンドが向く理由

インデックスファンドが初心者に向くと言われる理由には、次のような点があります。

- 低コストで運用できる

- 分散投資が簡単に実現できる

- 長期投資と相性が良い

たとえば、世界株式のインデックスファンドでは、1つの商品で数千銘柄に分散投資されているケースもあります。そのため、個別株投資のように銘柄を1つひとつ選ぶ必要がありません。

また、信託報酬が比較的低い商品が多いため、長期的な資産形成を考えるうえでコストを抑えやすいという特徴もあります。

アクティブファンドが向くケースもある

一方で、アクティブファンドが適しているケースもあります。インデックスファンドは市場平均に連動する運用ですが、投資対象や目的によっては、銘柄選定を行うアクティブ運用が活きる場面もあると考えられます。

たとえば次のような場合です。

1.特定テーマ投資をしたい場合

AIや半導体、再生可能エネルギーなど、特定の成長分野に注目して投資を行いたい場合は、銘柄選定を行うアクティブファンドが選択されることがあります。

2.新興国株など情報が少ない市場

新興国市場や中小型株市場では、企業情報が十分に行き渡っていないケースもあります。そのため、企業分析を行うアクティブ運用によって差が生まれる可能性があると指摘されることもあります。ただし、すべてのアクティブファンドが継続的に期待された成果を上げられるわけではない点には注意が必要です。

3.実績のある運用チームのファンド

アクティブファンドでは、ファンドマネージャーの投資判断が運用成果に影響します。過去の運用実績や投資方針に納得できる場合には、選択肢の1つになることもあるでしょう。

このように、アクティブファンドは投資目的や市場環境によって活用されることもある運用スタイルです。インデックスファンドとの違いを理解したうえで、自分に合った投資信託を検討することが大切です。

初心者におすすめの投資信託(インデックスファンド)の代表例

インデックスファンドには多くの商品がありますが、ここでは初心者にも検討されることが多い代表的な例を紹介します。あくまで一例ですが、投資信託選びの参考にしてください。

なお、以下は特定の投資判断を推奨するものではなく、あくまで情報提供を目的とした参考例です。

eMAXIS Slim 全世界株式(オール・カントリー)

「eMAXIS Slim 全世界株式(オール・カントリー)」は、世界中の株式市場に分散投資できるインデックスファンドとして知られています。このファンドは、世界の株式市場を対象とした指数に連動することを目指して運用されています。そのため、1つの商品で複数の地域の株式に分散投資できる点が特徴です。

主な特徴としては、次のような点が挙げられます。

- 世界中の株式市場に分散投資できる

- 比較的低コストで運用できる

- 積立投資との相性が良い

世界株式への分散投資は、長期的な資産形成を考える際の選択肢の一つとして検討されることがあります。そのため、eMAXIS Slim 全世界株式(オールカントリー)は、投資信託の中でも広く知られている商品の1つです。

なお、株式市場全体の変動や為替の影響を受ける点には注意が必要です。

eMAXIS Slim 米国株式(S&P500)

eMAXIS Slim 米国株式(S&P500)は、米国株式市場を代表する株価指数である「S&P500」に連動することを目指したインデックスファンドです。S&P500は米国の主要企業500社超で構成されており、世界的に事業を展開している企業が多く含まれています。

このファンドの特徴としては、次のような点が挙げられます。

- 米国株式市場に集中投資できる

- 世界的企業を多く含む指数に連動

- 比較的低コストで運用されている

米国株式は世界の株式市場の中でも大きな割合を占めているため、米国市場への投資を重視したい場合の選択肢として検討されるケースも多くみられます。一方で、米国市場の動向に大きく左右される点や為替変動リスクがあることも理解しておく必要があります。このほかにも、初心者が検討しやすいインデックスファンドはいくつかあります。

たとえば、日本株式に分散投資できる「TOPIX連動型ファンド」や、先進国株式全体に投資するファンドなども選択肢の1つです。投資対象の地域や資産クラスを分けて組み合わせることで、リスク分散を意識したポートフォリオを構築するという考え方もあります。

投資信託を選ぶ際には、1つの商品に限定するのではなく、投資対象の違いにも目を向けながら、自分の投資目的に合った分散投資を検討することが大切といえるでしょう。

仕組みの違いを理解して自分に合った投資信託を選ぼう

インデックスファンドとアクティブファンドは、どちらも投資信託の代表的な運用スタイルですが、運用目標やコスト、投資の考え方などに違いがあります。

一般的には、低コストでシンプルな運用を行うインデックスファンドが初心者に選ばれるケースが多いとされていますが、投資テーマや運用戦略によってはアクティブファンドが選択肢となることもあります。

投資信託を選ぶ際には、運用方法やリスクの特徴を理解し、自分の投資目的や資産状況に合った商品を検討することが大切です。また、資産運用の方針に迷う場合には、専門家に相談することも考えてみましょう。

※投資信託は、主に国内外の株式や債券等を投資対象としています。投資信託の基準価額は、組み入れた株式や債券等の値動き、為替相場の変動等により上下しますので、これにより投資元本を割り込むおそれがあります。

※投資信託は、個別の投資信託毎にご負担いただく手数料等の費用やリスクの内容や性質が異なります。ファンド・オブ・ファンズの場合は、他のファンドを投資対象としており、投資対象ファンドにおける所定の信託報酬を含めてお客さまが実質的に負担する信託報酬を算出しております(投資対象ファンドの変更等により、変動することがあります)。

※ご投資にあたっては、商品概要や目論見書(目論見書補完書面)をよくお読みください。

掲載コラムに関するおことわり

-

※当サイトに掲載されているコラムや記事は、一般的な情報提供を目的としたものであり、特定の金融商品やサービスの売買、投資勧誘を目的としたものではありません。また、記載内容は執筆者の判断に基づくものであり、当社または所属金融商品取引業者の公式見解を示すものではありません。

-

※情報の正確性・完全性について保証するものではなく、掲載時点の法令・制度等に基づいて作成されていますが、将来的な変更や更新には対応していない場合があります。

-

※投資、税務、ライフプラン等に関する最終的な判断は、必ずご自身の責任で行ってください。必要に応じて、専門家(税理士、FP、弁護士、IFAなど)にご相談ください。

-

※当サイトの利用または情報に基づく判断・行動により発生したいかなる損失・損害についても、当社は責任を負いかねますのでご了承ください。

-

※本ディスクレーマーは、当コラムページ全体に適用されます。各記事をお読みいただく際は、上記内容をご理解のうえ、ご判断ください。

オンラインセミナー(無料)に参加して学ぶ

- 新着記事

- 人気記事ランキング

おかねのこと、

プロに相談しよう

30秒で予約完了