退職金のもらい方ガイド|一時金と年金どっちが得?手取り差額を徹底シミュレーション

退職金は、老後の生活を支える大切な資金です。「一時金」「年金」「併用」の受取方法次第で、手取り額に大きな差が出ることをご存じでしょうか。

本記事では、退職金の受け取り方別に税金や社会保険料がどう変わるのか、シミュレーションで徹底比較します。自分に合った受け取り方を把握したうえで、老後生活の設計に役立ててみてください。

退職金の基本と相場を確認

退職金とは、長年働いた従業員に対して、会社が支給する報酬です。まずは退職金制度の仕組みや平均相場を正しく理解し、自分がいくらもらえるのかを把握しましょう。

退職金制度の仕組み

退職金制度は法律で義務付けられたものではなく、企業が独自に設ける福利厚生制度です。厚生労働省「令和5年就労条件総合調査」によると、退職給付制度がある企業の割合は74.9%でした。

なお、退職金制度は主に以下の4種類があります。

| 制度の種類 | 特徴 |

|---|---|

| 退職一時金制度 | 退職時に一括で現金を受け取る |

| 確定給付企業年金(DB) | あらかじめ給付額が決まっている |

| 確定拠出年金(DC) | 掛金を従業員自身が運用し、運用結果で給付額が変わる |

| 中小企業退職金共済 | 中小企業向けの国の退職金制度。会社が共済機構に掛金を納める |

自分の会社がどの制度を採用しているかは、就業規則や退職金規程で確認できます。

退職金の平均相場

退職金の金額は、勤続年数・学歴・企業規模などによって異なります。厚生労働省「令和5年就労条件総合調査」によると、勤続20年以上かつ45歳以上の定年退職者の平均退職給付額は以下のとおりでした。

| 学歴・職種 | 平均退職給付額 |

|---|---|

| 大学・大学院卒(管理・事務・技術職) | 1,896万円 |

| 高校卒(管理・事務・技術職) | 1,682万円 |

| 高校卒(現業職) | 1,183万円 |

なお、東京都「中小企業の賃金・退職金事情(令和6年版)」では、定年退職時のモデル退職金は約1,150万円でした。

自分の退職金を調べる方法

自分の退職金がいくらになるか把握しておくことは、老後の資金計画を立てるうえで重要です。「退職してから考えればいい」と先送りせず、しっかり確認しておきましょう。

具体的な調べ方は、主に以下の3つです。

- 就業規則・退職金規程を確認する

- 人事部・総務部に問い合わせる

- 企業年金の運用状況を確認する

会社の就業規則や退職金規程には、退職金の計算方法が記載されています。「基本給×勤続年数×支給率」のような計算式が定められているため、自分で概算額を計算できます。就業規則を見てもわかりにくい場合は、人事部や総務部に直接聞いてみましょう。

確定拠出年金(DC)に加入している場合は、運用状況によって受取額が変わります。加入している金融機関のWebサイトやアプリで、現在の資産残高をチェックしておきましょう。

退職金のもらい方は3種類

退職金の受け取り方法は「一時金」「年金」「併用」の3パターンがあります。どの方法を選ぶかによって、税金・社会保険料・最終的な手取り額が変わってきます。

一時金で一括受け取り

一時金とは、退職時に退職金の全額を一括で受け取る方法です。一時金で受け取った退職金は「退職所得」として扱われます。退職所得には「退職所得控除」が適用され、さらに控除後の金額の2分の1が課税対象となる仕組みです(短期退職手当等や特定役員退職手当等は除く)。

退職所得は「分離課税」のため、給与や年金など他の所得と合算されません。そのため税率が上がりにくく、税負担が軽くなります。さらに、社会保険料の計算対象に含まれません。

年金形式で分割受け取り

年金形式とは、退職金を10年・15年・20年などの期間に分けて、少しずつ受け取る方法です。公的年金のように定期的な収入が得られるため、老後の家計管理がしやすくなります。年金形式で受け取る退職金は「雑所得」として扱われ、年齢や所得に応じた「公的年金等控除」が適用されます。

年金受け取りのメリットは、まだ受け取っていない退職金を運用できる点です。その結果、一時金で受け取るよりも受取総額が増える可能性があります。

一時金と年金の併用

併用とは、退職金の一部を一時金で受け取り、残りを年金形式で受け取る方法です。たとえば「退職金2,000万円のうち1,500万円を一時金、500万円を10年間の年金」のように受け取ります。

併用のメリットは、退職所得控除と公的年金等控除の両方を活用できる点です。一時金だけでは控除しきれない退職金がある場合、併用することでより大きな節税効果が得られる可能性があります。

住宅ローンの完済など、まとまった支出が必要な場合に一時金を充て、残りを老後の生活費として年金で受け取るといった使い分けも可能です。

退職金にかかる税金と計算方法

退職金には、所得税・住民税がかかります。正しい計算方法を理解し、手取り額を把握しましょう。

退職所得控除とは

退職所得控除とは、一時金で受け取るときに適用され、退職金から差し引ける非課税枠のことです。勤続年数が長いほど控除額が大きくなる仕組みになっており、長く働いた人ほど税負担が軽くなります。

なお、退職所得控除額は以下の計算式で求められます。

| 勤続年数 | 退職所得控除額の計算式 |

|---|---|

| 20年以下 | 40万円×勤続年数(80万円に満たない場合は80万円) |

| 20年超 | 800万円+70万円×(勤続年数−20年) |

出典:国税庁「No.1420 退職金を受け取ったとき(退職所得)」より筆者作成

たとえば勤続年数が30年の場合、退職所得控除額は「800万円+70万円×(30年−20年)=1,500万円」です。つまり、退職金が1,500万円以下の部分について税金はかかりません。

なお、勤続年数に1年未満の端数がある場合は1年に切り上げて計算します。勤続25年3か月であれば、勤続26年として控除額を算出します。

退職所得の計算方法

退職所得とは、退職金から退職所得控除を差し引き、さらに2分の1をかけた金額のことです。この退職所得に対して、所得税・住民税が課税されます。計算式で表すと「退職所得=(退職金−退職所得控除額)×1/2」です。

退職所得は「分離課税」が適用されるため、給与や年金など他の所得とは別に税額を計算します。そのため、退職金を受け取っても所得税の税率が跳ね上がる心配はありません。

所得税・住民税の計算例

具体的な計算例を見てみましょう。勤続30年、退職金2,000万円のケースで所得税と住民税を計算します。

| 項目 | 計算式 |

|---|---|

| 退職所得控除額を計算する | 800万円+70万円×(30年−20年)=1,500万円 |

| 退職所得を計算する | (2,000万円−1,500万円)× 1/2=250万円 |

| 所得税を計算する | 250万円×10%−97,500円=152,500円 |

| 住民税を計算する | 250万円×10%=250,000円 |

このケースでは、退職金2,000万円に対して所得税と住民税の合計は約40万円です。最終的な手取りは約1,960万円となり、税負担は2%程度に抑えられます。

なお「退職所得の受給に関する申告書」を会社に提出すれば、正しい税額が源泉徴収されます。この場合、確定申告は不要です。提出しない場合は退職金の20.42%が一律で源泉徴収され、後から確定申告で精算する必要があります。

年金受け取り時の税金

年金で受け取った退職金は「雑所得」として扱われ、「公的年金等控除」が適用されます。公的年金等以外の所得が1,000万円以下の場合、控除額の一例は以下のとおりです。

| 年齢 | 公的年金等の収入金額 | 公的年金等控除額 |

|---|---|---|

| 65歳未満 | 130万円未満 | 60万円 |

| 65歳以上 | 330万円未満 | 110万円 |

65歳以上であれば最低でも110万円の控除が受けられるため、年金収入が110万円以下なら、課税対象となる所得はゼロになります。

ただし、年金形式の退職金は「総合課税」となり、公的年金や給与など他の所得と合算して税額を計算します。所得が増えれば税率も上がり、一時金で受け取るより税負担が重くなるかもしれません。

【シミュレーション】もらい方で手取りはこう変わる

退職金の受け取り方によって、実際の手取り額は変わります。同じ退職金でも、一時金で受け取るか年金で受け取るかで数百万円の差が生じることも珍しくありません。

ここでは具体的なシミュレーションを通じて、それぞれの受け取り方でどれだけ手取りが変わるのかを見ていきましょう。

なお、以下のシミュレーションはあくまでも概算例です。詳細な手取り額は、住民税の均等割や各種控除の有無などにより変動します。

シミュレーションの前提条件

以下の条件でシミュレーションを行います。

- 勤続年数:38年

- 退職金額:2,000万円

- 退職時の年齢:60歳

- 60〜64歳の働き方:再雇用で年収300万円(社会保険加入)

- 65歳以降:公的年金のみ(年150万円)

- 年金受け取りの場合:10年間で分割受け取り(予定利率1.0%)

- 併用の場合:1,500万円を一時金、500万円を年金で受け取り

一時金で受け取った場合

退職所得控除額は「800万円+70万円×(38年−20年)=2,060万円」となり、退職金2,000万円を全額カバーできます。つまり、退職金にかかる税金はゼロです。

10年間の手取り合計をまとめると、以下のとおりです。

| 項目 | 金額 |

|---|---|

| 退職金 | 2,000万円 |

| 給与手取り(60〜64歳) | 約1,184万円 |

| 公的年金手取り(65〜69歳) | 約685万円 |

| 合計 | 約3,869万円 |

このように、一時金で受け取るメリットは、退職所得控除を有効活用できる点です。控除額の範囲内であれば税金がかからず、社会保険料にも影響しません。

年金で受け取った場合

退職金2,000万円を10年間の年金形式で受け取ると、予定利率1.0%の運用益が加わり、受取総額は約2,112万円に増えます。

10年間の手取り合計をまとめると、以下のとおりです。

| 項目 | 金額 |

|---|---|

| 給与+企業年金手取り(60〜64歳) | 約2,108万円 |

| 公的年金+企業年金手取り(65〜69歳) | 約1,507万円 |

| 合計 | 約3,615万円 |

受取総額は一時金より多いにもかかわらず、手取り額が約254万円少なくなってしまいます。これは、税金や社会保険料の負担が重くなってしまう点が主な理由です。

併用で受け取った場合

退職金のうち1,500万円を一時金で、残り500万円を10年間の年金で受け取るケースを見てみましょう。

一時金1,500万円は退職所得控除2,060万円の範囲内であるため、税金はかかりません。年金部分500万円は予定利率1.0%で運用され、受取総額は約525万円になります。

10年間の手取り合計をまとめると、以下のとおりです。

| 項目 | 金額 |

|---|---|

| 退職一時金 | 1,500万円 |

| 退職年金手取り(10年間) | 約502万円 |

| 給与手取り(60〜64歳) | 約1,184万円 |

| 公的年金手取り(65〜69歳) | 約676万円 |

| 合計 | 約3,862万円 |

併用は一時金より若干少ないものの、年金のみの受け取りよりは有利な結果となりました。

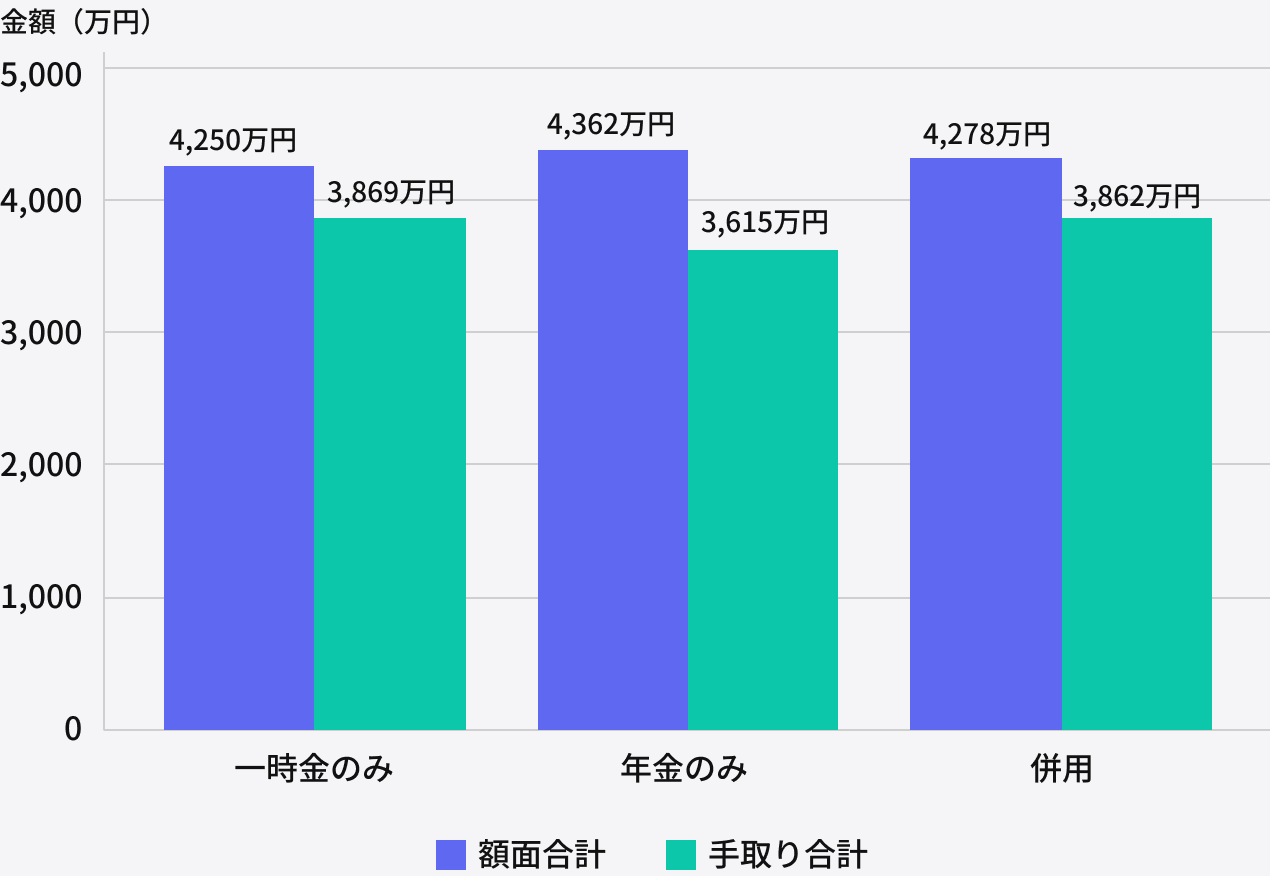

3つの受け取り方を比較

シミュレーション結果をまとめると、以下のようになります。

| 受け取り方 | 額面合計 | 手取り合計 | 差額(対一時金) |

|---|---|---|---|

| 一時金 | 約4,250万円 | 約3,869万円 | – |

| 年金 | 約4,362万円 | 約3,615万円 | ▲254万円 |

| 併用 | 約4,278万円 | 約3,862万円 | ▲7万円 |

退職金の受け取り方比較(10年間の総収入)

額面では年金受け取りが最も多くなりますが、手取りでは一時金が最も有利という結果になりました。

この差が生まれる理由は、退職所得控除の節税効果です。一時金で受け取れば控除をフル活用できますが、年金で受け取ると退職所得控除が活用できません。さらに、年金受け取りでは、所得が増える分だけ社会保険料も上がってしまいます。

手取り額を最大化したいなら、退職所得控除の範囲内で一時金を受け取るのが基本戦略といえるでしょう。

自分に合った受け取り方の選び方

シミュレーションでは一時金が最も手取りが多くなりましたが、すべての人に一時金が最適とは限りません。ライフプランや資金の使い道、資産管理への自信など、さまざまな要素によって最適な受け取り方は変わります。

一時金が向いている人

一時金での受け取りが向いているのは、以下のような方です。

- 住宅ローンの残債がある人

- 退職所得控除の範囲内に収まる人

- 自分で資産運用に取り組みたい人

- ただし使いすぎに注意が必要

退職金で住宅ローンを繰上返済すれば、老後生活における住居費の不安を大きく軽減できます。退職金が退職所得控除の範囲内に収まる方も、一時金が有利です。控除額以下なら税金がかからず、社会保険料にも影響しません。

また、自分で資産運用に取り組みたい方にも一時金は適しています。まとまった資金を手元に置き、NISAやiDeCoを活用しながら運用すれば、年金で受け取るよりも高いリターンを狙える可能性があります。

年金が向いている人

年金形式での受け取りが向いているのは、以下のような方です。

- 公的年金だけでは生活費が足りない人

- まとまったお金を使い切ってしまいそうで不安な人

- 予定利率が高い企業年金制度がある人

- ただし税金・社会保険料の負担増に注意

公的年金だけでは生活費が足りない方には、年金受け取りが安心です。毎月一定額が振り込まれるため、生活設計が立てやすくなります。

また、まとまったお金があると使ってしまいそうで不安という方にも、年金形式は向いています。自分で資産管理する自信がない場合、会社に運用を任せて少しずつ受け取るほうが、結果的に資産を守れる可能性があるためです。

さらに、予定利率が高い企業年金制度がある方は、年金受け取りも選択肢になります。予定利率が2%以上ある場合、税負担を差し引いても、年金受け取りのほうが有利になるケースがあります。

併用が向いている人

一時金と年金の併用が向いているのは、以下のような方です。

- 退職金が退職所得控除を超える人

- 退職直後にまとまった資金が必要だが、老後の定期収入も確保したい人

- iDeCoや企業型DCの一時金も受け取る予定がある人

退職所得控除額までは非課税で一時金を受け取り、超過分は年金にすることで、両方の控除を活用できます。たとえば退職金2,500万円・退職所得控除2,060万円の場合、2,060万円を一時金、440万円を年金にすれば税負担を抑えられるでしょう。

また、退職直後にまとまった資金が必要で、さらに老後の定期収入も確保したい方にも併用は適しています。住宅のリフォームや子どもへの援助など一時的な出費に対応しつつ、65歳以降の年金上乗せも実現できるのです。

まとめ

退職金の受け取り方には「一時金」「年金」「併用」の3つがあり、選び方次第で手取り額に数百万円の差が生じることもあります。

シミュレーションでは、退職所得控除をフル活用できる一時金が最も有利という結果になりました。ただし、最適な受け取り方は住宅ローンの有無や資産管理への自信など、個人の状況によって異なります。

退職金は年金と同じく、老後生活を支える大切なお金です。受取時だけでなく老後生活全体を見据えて、どのような受け取り方が適しているのかを検討してみてください。

掲載コラムに関するおことわり

-

※当サイトに掲載されているコラムや記事は、一般的な情報提供を目的としたものであり、特定の金融商品やサービスの売買、投資勧誘を目的としたものではありません。また、記載内容は執筆者の判断に基づくものであり、当社または所属金融商品取引業者の公式見解を示すものではありません。

-

※情報の正確性・完全性について保証するものではなく、掲載時点の法令・制度等に基づいて作成されていますが、将来的な変更や更新には対応していない場合があります。

-

※投資、税務、ライフプラン等に関する最終的な判断は、必ずご自身の責任で行ってください。必要に応じて、専門家(税理士、FP、弁護士、IFAなど)にご相談ください。

-

※当サイトの利用または情報に基づく判断・行動により発生したいかなる損失・損害についても、当社は責任を負いかねますのでご了承ください。

-

※本ディスクレーマーは、当コラムページ全体に適用されます。各記事をお読みいただく際は、上記内容をご理解のうえ、ご判断ください。

オンラインセミナー(無料)に参加して学ぶ

- 新着記事