資産運用の無料相談はどこがいい?メリット・デメリットと賢い活用法

NISA制度の拡充などを背景に、資産運用を始める人が増えています。しかし、実際に運用を始めると、投資方針をどう決めるか、市場が変動した際にどう対応すべきかといった点で悩むことも少なくありません。

専門家に相談しようとしても、どこに相談すれば良いか分からなかったり、金融商品を選ぶことに不安を感じたりする人もいるでしょう。特に無料相談と聞くと、何か裏があるのではないかと警戒してしまうかもしれません。

資産運用の相談窓口には、銀行や証券会社といった身近な金融機関だけでなく、特定の金融機関に属さず資産運用のアドバイスをするIFA(独立系ファイナンシャルアドバイザー)など、さまざまな選択肢があります。相談先によって得意分野や提案方針は大きく異なるため、それぞれの特徴を理解し、ご自身の目的や状況に合わせて適切に活用しましょう。

本記事では、無料で利用できる相談窓口の種類や無料相談が成り立つ仕組み、相談先の選び方などをわかりやすく解説します。

無料で相談できる窓口は?お金・資産運用の相談先5選

無料で資産運用やお金の相談ができる主な窓口の概要を解説します。

- IFA(独立系ファイナンシャルアドバイザー)

- FP相談サービス

- 銀行・信用金庫

- 証券会社

- 保険会社

それぞれの特徴や役割を理解し、相談したい内容に合った窓口を選びましょう。

IFA(独立系ファイナンシャルアドバイザー)

IFAは自社商品を持たない立場で活動するため、一般に、顧客の意向やライフプランに沿った提案を行いやすいと言われています。内閣総理大臣の登録を受け(金融商品仲介業者)、証券会社と業務提携を結び、金融商品の仲介を行います。

顧客のライフプランや意向をヒアリングした上で、最適な金融商品を提案し、購入手続きの仲介だけでなく、運用開始後も継続的に相談に応じるスタイルを採用しているIFAも多く、長期的に伴走してもらいやすいと言われています。

顧客本位の金融サービスへの需要が高まるにつれ、IFAの存在感は増しています。日本証券業協会のデータによると、金融商品仲介業者に所属する外務員数は2025年6月末時点で9,997名となり、5年間で2倍以上に増加しています。

特定の金融機関に所属しない立場から提案を行うIFAが、新しい相談先の選択肢として着実に認知を広げていることがわかるでしょう。

FP相談サービス

FP(ファイナンシャルプランナー)相談サービスとは、お金の専門家が総合的なライフプラン設計を支援するサービスです。資産運用だけでなく、保険の見直し、住宅ローンの組み方、教育資金の準備、老後資金の計画、相続対策など、人生に関わるお金の悩みを幅広く相談できます。

相談サービスの形態はさまざまで、保険代理店が運営する窓口や、金融機関に所属しない(独立系)FP事務所、オンラインに特化したFP相談サービスなどがあります。

FPにはさまざまな働き方がありますが、多くのFPはFP技能士(国家資格)やAFP・CFPといった資格を取得しており、専門性を持って相談に対応しています。日本FP協会によると、2025年5月時点でのCFP認定者は27,510名、AFP認定者は156,320名となっており、多くの専門家が全国で活躍しています。

銀行・信用金庫

銀行や信用金庫は、多くの人にとって身近な金融機関であり、資産運用の相談窓口としても利用できます。

窓口では、預金や住宅ローンはもちろん、投資信託や個人年金保険、外貨預金など、幅広い金融商品を取り扱っています。そのため、「まずは資産運用の第一歩として投資信託を始めてみたい」「住宅ローンの相談と合わせて、将来のための資産形成も考えたい」といった、総合的なお金の相談が可能です。

証券会社

証券会社は、株式や投資信託といった金融商品の取引に特化した金融機関です。資産運用の中でも、投資に関して専門的なアドバイスを受けたい場合に適した相談先といえます。

対面型の証券会社では、店舗の窓口で専門の担当者(営業員)に相談が可能です。担当者は、国内外の経済動向や市場分析に基づき、顧客のリスク許容度や投資目的に合った具体的な銘柄や商品を提案します。

一方ネット証券の場合、基本的に対面での相談サービスはなく、コールセンターでの問い合わせ対応が中心です。ただし、その分、対面型の証券会社よりも取引手数料は安めに設定されています。

保険会社・保険代理店

保険会社や複数の保険会社の商品を扱う保険代理店も、無料で資産運用の相談ができる窓口の一つです。

保険会社・保険代理店での相談は、保険商品を活用した資産形成が中心になります。たとえば、万が一の保障を確保しながら将来に向けた貯蓄もできる「貯蓄型保険」を活用して教育資金や老後資金を準備する方法についてアドバイスを受けることが可能です。

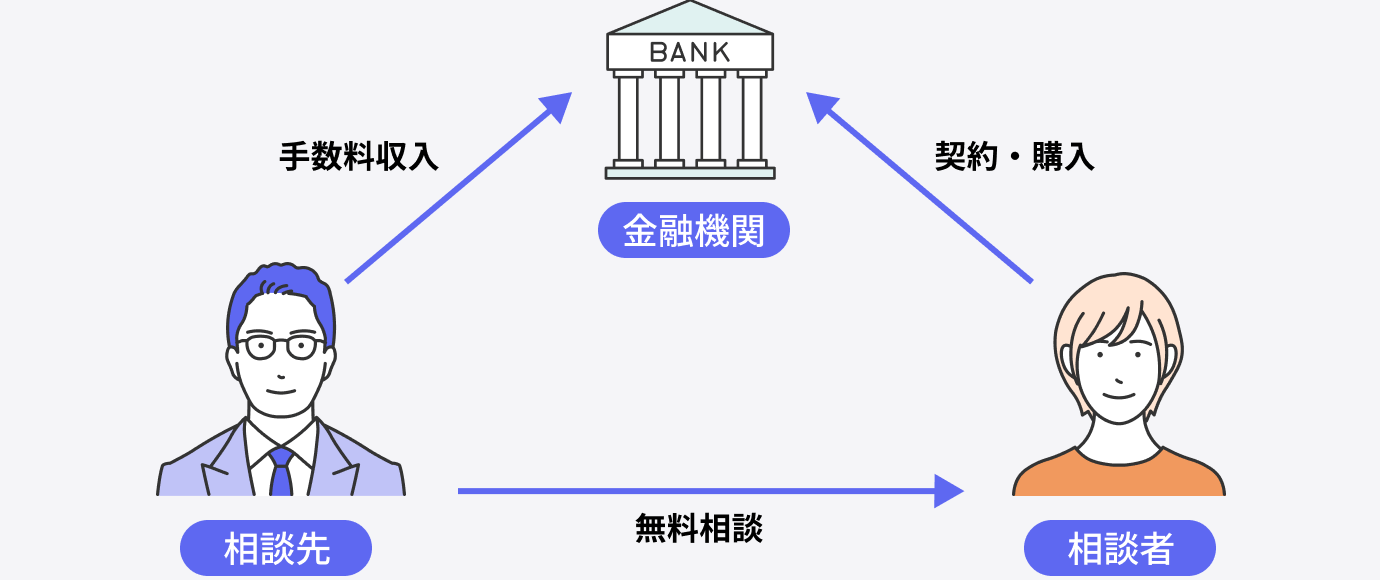

資産運用の無料相談が成り立つ仕組み

資産運用の無料相談は、相談者が金融商品を購入した際に、金融機関からアドバイザー(またはその所属会社)へ支払われる手数料によって成り立っています。

たとえば、IFAは証券会社と業務提携を結んでおり、顧客がIFA経由で金融商品を購入した場合、証券会社からIFA法人へ仲介手数料が支払われます。また、保険代理店の場合は、顧客が保険商品を契約すると、その保険会社から代理店に対して販売手数料が支払われます。

このような収益構造になっているからこそ、費用を気にせず専門家のアドバイスを受けられるのです。

一方で、アドバイザーの提案が商品の販売を前提としたものになる可能性がある点も理解しておくとよいでしょう。

必要以上に身構えることはありませんが、提案された商品がライフプランやリスク許容度に合っているか、冷静に判断する視点を持つことが重要です。

資産運用の無料相談を利用する3つのメリット

資産運用の無料相談を利用することで得られる、主なメリットは以下の通りです。

- 費用を気にせず納得いくまで相談できる

- ライフプランに合わせた具体的なアドバイスがもらえる

- 金融リテラシーの向上につながる

費用面以外のメリットにも目を向け、有効に活用しましょう。

費用を気にせず納得いくまで相談できる

無料相談のメリットは、費用を気にすることなく、納得できるまで何度でも専門家の話を聞ける点にあります。

有料相談の場合、1時間あたり5,000円〜数万円程度の相談料(タイムチャージ制)がかかるのが一般的です。「時間を超過したら料金が加算されてしまう」「初歩的な質問をするのはもったいないのではないか」といったプレッシャーを感じてしまい、十分に疑問を解消できないまま相談を終えてしまう可能性もあります。

一方、無料相談であれば費用面の心配はないため、「初回は情報収集に徹し、まずは資産運用の基本を学ぶ」「2回目で具体的なライフプランを伝え、シミュレーションをしてもらう」「3回目で提案内容についての疑問点を解消し、最終判断する」といったように、段階を踏んで理解を深めていけます。

ライフプランに合わせた具体的なアドバイスがもらえる

ライフプランに合わせた具体的なアドバイスを受けられる点も、専門家に相談するメリットの一つです。

無料相談では、現在の家計状況を分析した上で、将来必要になる資金をシミュレーションし、優先順位をつけながら運用計画を立てていきます。たとえば、「30代で子どもが2人、教育資金と老後資金をバランス良く準備したい」といった要望に対して、専門家は客観的な視点から実現可能なプランを提示します。その過程で、ご自身では気づかなかった家計の課題や改善点などが見つかることも少なくありません。

IFAや金融機関の窓口に相談した場合は、幅広い金融商品の中からライフプランやリスク許容度に合った商品を提案してもらうこともできます。

金融リテラシーの向上につながる

専門家との対話を通じて、資産運用に関する知識や考え方を学べるというメリットもあります。

資産運用の知識はインターネットや書籍を活用して独学することも可能です。しかし、金融商品の基本的な特徴やNISAやiDeCoなどの税制優遇制度など、初心者にとっては複雑で難しく感じる部分もあるでしょう。無料相談なら、そうした疑問点について専門家が対話形式でわかりやすく解説してくれます。

専門家から直接学ぶことで、金融ニュースへの感度が高まったり、金融商品を選ぶ際の判断基準が身についたりと、今後の資産形成に活きる金融リテラシーの向上が期待できます。

資産運用の無料相談を利用するデメリット・注意点

無料相談を利用する際に知っておきたいデメリット・注意点は以下の通りです。

- 提案方針が相談先によって異なる

- 担当者の質や得意分野にばらつきがある

これらの点をあらかじめ理解しておくことで、無料相談をより効果的に活用できます。

提案方針が相談先によって異なる

無料相談では、相談先によって提案方針や取り扱う商品が異なるため、提案内容に偏りが生じる可能性があります。

無料相談の多くは、金融商品の販売によって得られる手数料を収益源として成り立っています。そのため、銀行や証券会社であれば自社系列の商品、保険会社であれば保険商品を中心に提案するのが一般的です。しかし、その提案がベストな選択肢であるとは限りません。

もし「特定の商品を強く勧められたくない」「まずは第三者的な視点で家計や資産状況を診断してほしい」という気持ちが強いのであれば、相談そのものをサービスとして提供している有料のFPに相談するのも一つの方法です。

担当者の質や得意分野にばらつきがある

無料相談を利用する際は、担当者の質や得意分野にばらつきがある点にも注意が必要です。相談を担当するアドバイザーのスキルや経験、専門分野には個人差があるという点も、あらかじめ理解しておく必要があります。

たとえば、同じFPという肩書でも、保険の販売経験が豊富なFP、住宅ローンの知識に長けたFP、資産運用全般を得意とするFPなど、得意分野はさまざまです。また、保有している資格や実務経験の長さによっても、アドバイスの質は変わってきます。

また、説明の分かりやすさや丁寧さなど、担当者との相性も無視できません。もし、話をしていて「相性が合わない」「説明が分かりにくい」と感じた場合は、担当者の変更を申し出るか、別の相談窓口も検討した方が良いでしょう。

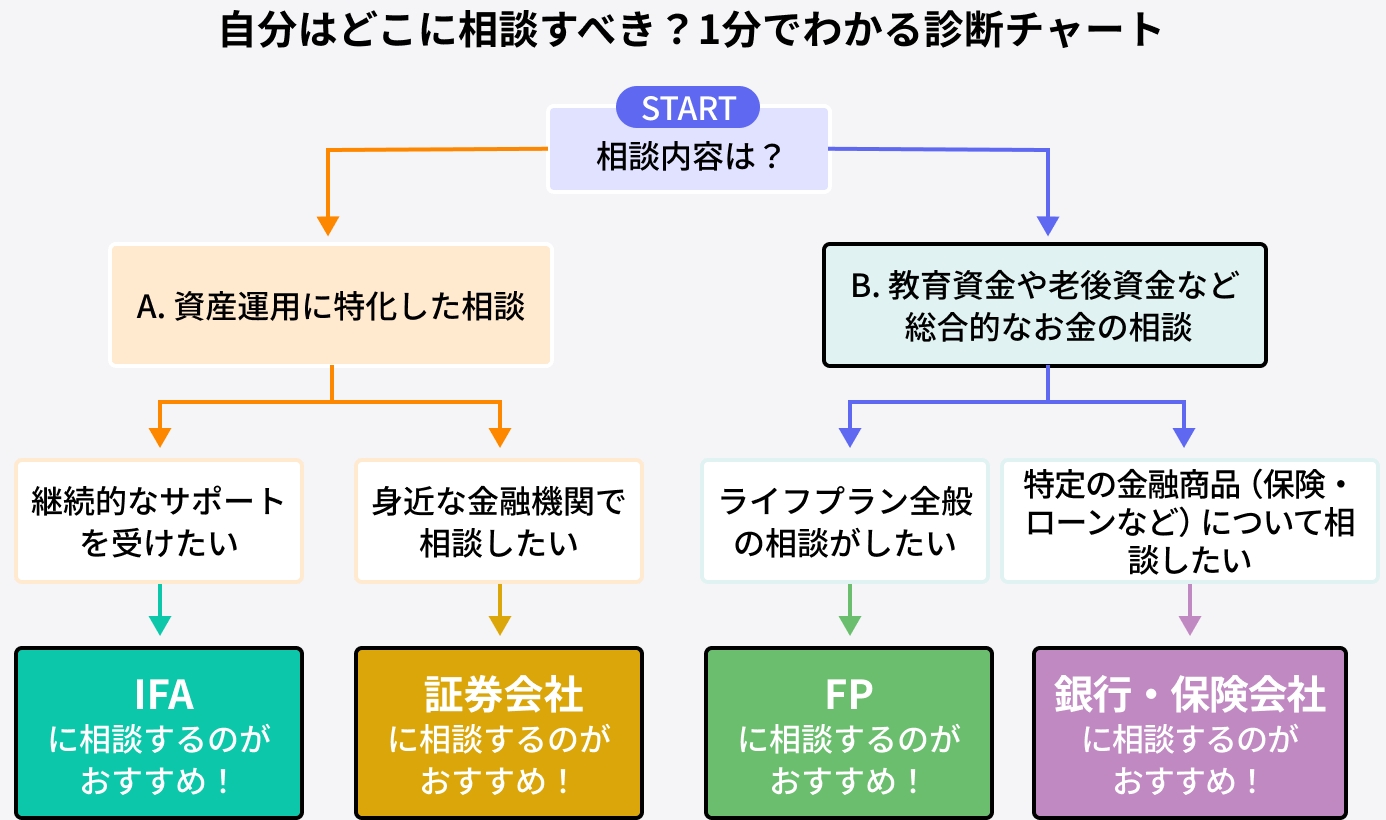

資産運用の無料相談窓口はどう選ぶ?6つのチェックポイント

ご自身に合った相談窓口を選ぶためには、以下6つのポイントをチェックしましょう。

1. 相談できる内容・対応範囲

2. 取扱商品のラインナップ

3. アフターフォローの充実度

4. 所属・報酬体系

5. 相談実績・評判

6. 相談の自由度・利便性

相談窓口ごとの違いを理解せずに選ぶと、期待したサポートが受けられない場合があります。

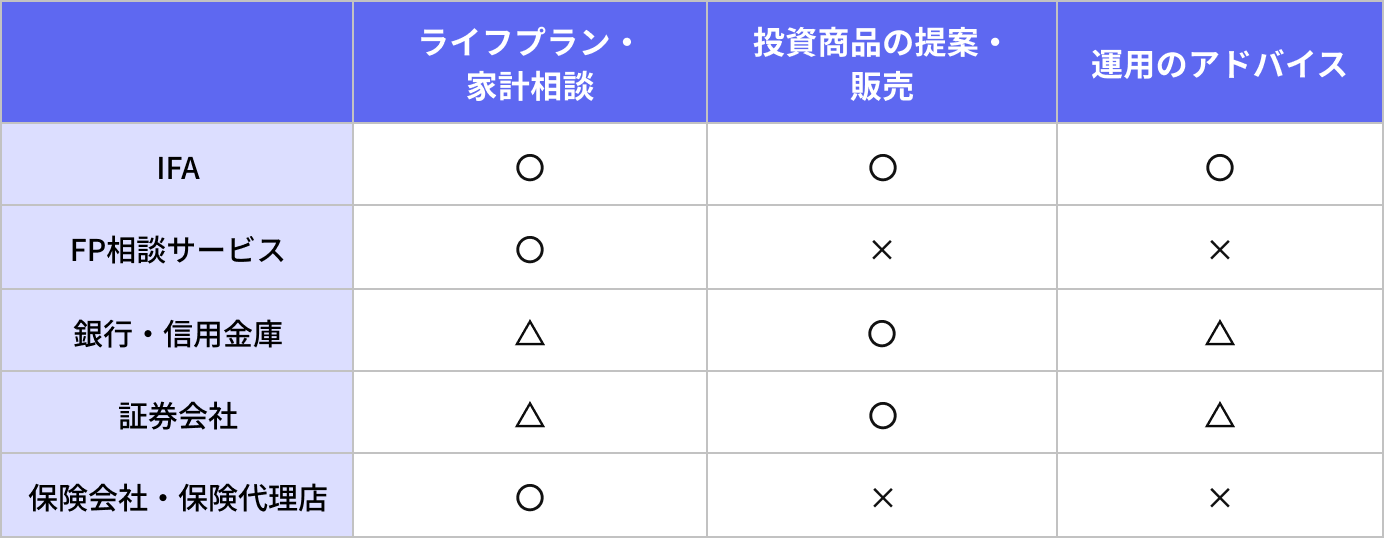

1.相談できる内容・対応範囲

相談先によって「できること」と「できないこと」は異なります。相談したい内容に応じて、適切な窓口を選びましょう。

IFAは、ライフプラン相談から具体的な金融商品の選定・購入手続き、その後の運用サポートまでワンストップで対応できるのが強みです。金融庁の調査によると、資産運用中に多くの人が抱える悩みとして「金融商品の選択」や「含み損が発生したときの対応」が挙げられています。こうした悩みに対して、継続的にサポートしてくれるIFAは心強い存在といえるでしょう。

一方、FPや保険会社は資産運用に関する一般的な情報提供はできますが、具体的な投資商品の選定や売買の助言を行うには別途資格が必要なため、具体的な商品購入は別途証券会社などで行う必要があります。

また、銀行・信用金庫・証券会社といった金融機関は商品を直接販売できますが、サポート体制は担当者や店舗によって異なることがあります。

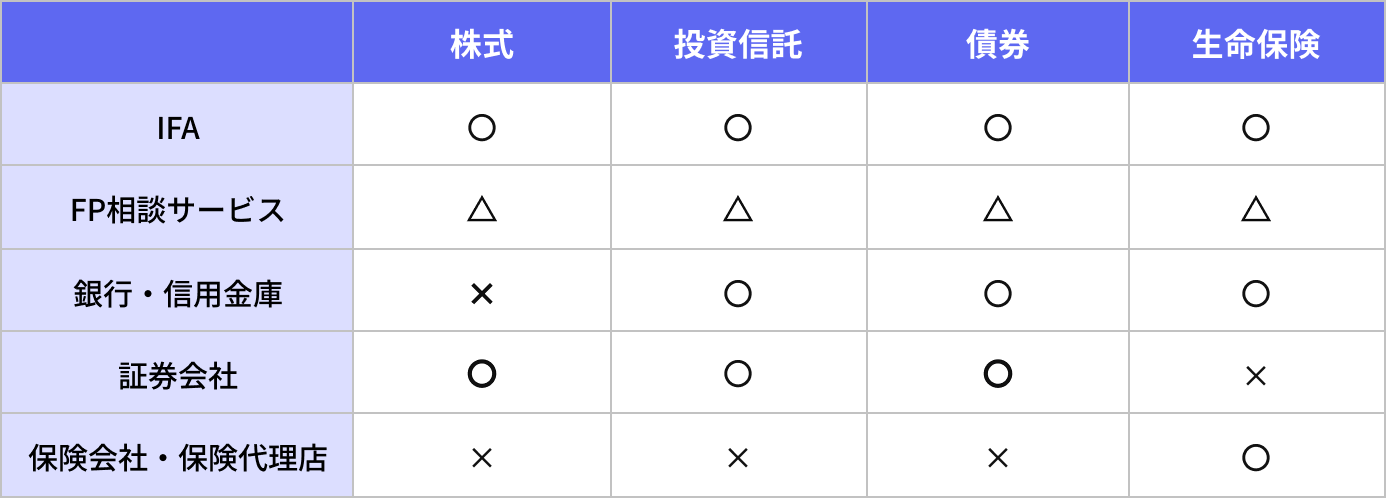

2.取扱商品のラインナップ

相談先がどのような金融商品を取り扱っているか、ラインナップの幅広さも確認しましょう。選択できる商品の数が多ければ多いほど、ライフプランやリスク許容度に適した商品が見つかる可能性が高くなります。

相談先ごとの主な取扱商品は以下の通りです。

※各サービスの対応範囲は、提供事業者や担当者の資格・提携先によって異なる場合があります。

※銀行・信用金庫では、店頭で株式の取引を直接取り扱うことは一般的ではありませんが、グループ証券会社や連携サービスを通じて利用できる場合もあります。

銀行や証券会社、保険会社など、特定の金融機関に所属するアドバイザーは、主に自社の取扱商品の中から提案を行います。

一方、IFAは複数の金融機関と提携しているケースが多く、幅広い選択肢の中から顧客の意向に合わせて商品を比較検討し、提案を行う点が特徴です。

3.アフターフォローの充実度

資産運用で長期的に成果を出すためには、運用開始後の継続的なサポートが欠かせません。例えば、銀行や証券会社のような金融機関では、人事異動によって担当者が変わるケースもあります。その場合、資産状況やライフプランを改めて共有する手間が生じる可能性があります。

一方、IFAは事業形態の特性上、同じ担当者が継続して相談に応じるケースも多く、長期的な資産形成について相談しやすい環境が整っているとされています。相談先を選ぶ際には、定期的な運用状況の報告や、経済情勢の変化に応じた見直し提案など、フォロー体制が整っているかを確認してください。

4.所属・報酬体系

相談担当者がどのような立場にあり、どこから報酬を得ているのかを知ることで、提案の背景を推測しやすくなります。銀行・証券会社・保険会社の場合、収益源は主に自社や提携先商品の販売手数料です。そのため、自社で取り扱う商品を中心とした提案になりやすい側面があります。

一方で、IFAの場合は顧客が商品を購入した際に、提携する金融機関から仲介手数料を受け取ります。IFAは複数の金融機関と提携しているケースが多く、それぞれの機関の商品を取り扱えるため、顧客のニーズに合わせて比較・検討しやすい環境を整えているところも見られます。

※実際の提案内容やスタンスはIFAや所属組織によっても異なります。

5.相談実績・評判

相談先の信頼性を測る上で、客観的な実績や評判の確認も重要です。まずは、相談先のウェブサイトで、これまでの相談実績(相談件数、顧客満足度など)や、顧客の声、具体的な相談事例などを確認しましょう。年齢や家族構成、相談目的などが似ている人の事例が豊富であれば、より的確なアドバイスが期待できます。

また、SNSや口コミサイトなどで第三者の評価を調べてみるのもよいかもしれません。ポジティブな評判、ネガティブな評判の両方を確認してみましょう。ただし、口コミは個人の主観に基づくものであるため、あくまで参考程度にとどめ、最終的には直接話を聞いて判断することが必要です。

6.相談の自由度・利便性

継続的に相談していくことを考えると、利便性も無視できません。以下のポイントをチェックしてみましょう。

- 対面だけでなく、オンラインでの相談にも対応しているか

- 店舗の立地や営業時間は、生活圏や活動時間と合っているか

- 無料で相談できる回数に制限はあるか

ライフスタイルに合った相談方法を選べるかどうかは、ストレスなく資産運用を続けていくためにも重要です。

資産運用の無料相談を活用するためのコツ

無料相談を有意義なものにするために、以下のポイントを押さえておきましょう。

- 資産運用の目的と現状を整理しておく

- あらかじめ知識を身につけておく

相談の効果を最大限に高めるためには、受け身の姿勢ではなく、主体的に活用するという意識が重要です。

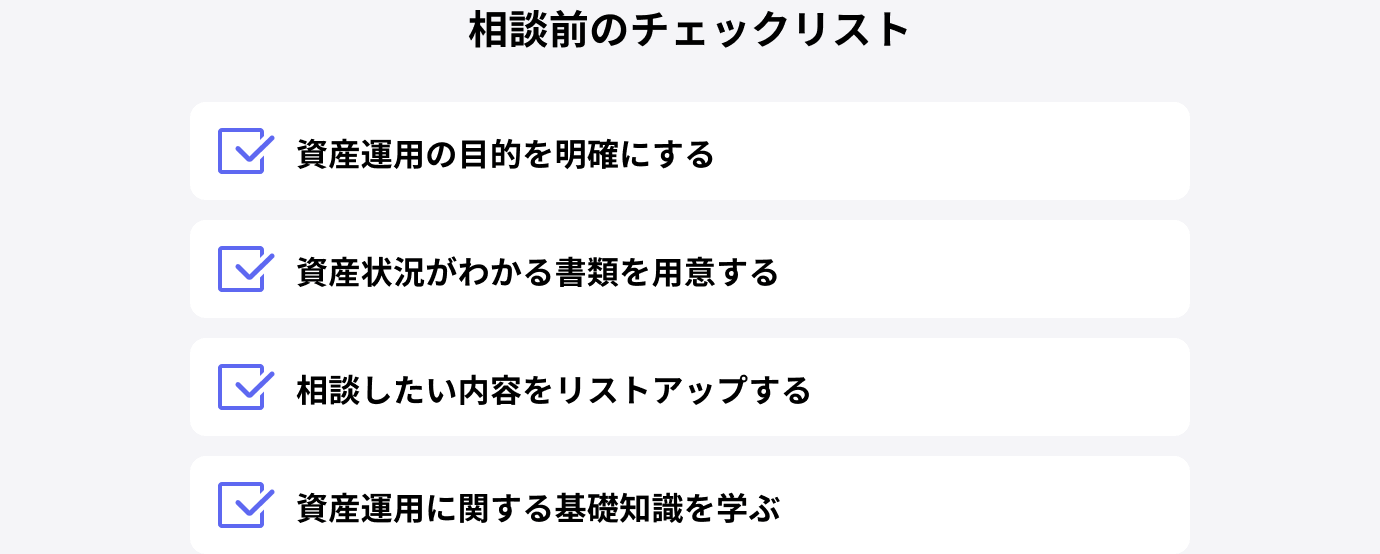

資産運用の目的と現状を整理しておく

相談時間を有効に使うために、事前準備は万全にしておきましょう。

「老後資金として65歳までに2,000万円準備したい」「10年後に子どもの大学費用として500万円貯めたい」など、何のために資産運用をしたいのかを整理することが重要です。

また、以下のように現状を把握できる資料を準備しておくと、スムーズに相談が進みます。

- 家計の収支がわかるもの(家計簿など)

- 現在の資産状況がわかるもの(預金通帳、証券口座の残高など)

- 加入中の保険証券

- 住宅ローンなどの返済予定表

相談したいことはメモにリストアップしておきましょう。漠然と相談するよりも、より深い回答を得られるようになります。

あらかじめ知識を身につけておく

専門家に任せきりにするのではなく、あらかじめ資産運用の基礎的な知識を少し身につけておくと、相談がよりスムーズに進み、提案内容の理解度も深まります。

金融庁の「NISA特設ウェブサイト:資産形成の基本」や日本証券業協会の「投資の時間」といった公的機関が発信するウェブサイトなどで、信頼できる情報に触れておくと良いかもしれません。

資産運用の無料相談に関するFAQ

資産運用の初心者が疑問を感じやすいポイントについて、Q&A形式で解説します。

無料相談で強引な勧誘をされることはありますか?

基本的に、強引な勧誘は禁止されており、金融商品を販売する際には「適合性の原則」というルールを守ることが義務付けられています。これは、顧客の知識、経験、財産の状況、投資の目的に照らして、不適当な勧誘を行ってはならないという決まりです。

万が一、ご自身の状況に合わない商品を強く勧められたり、断っているのにしつこく勧誘されたりした場合は、きっぱりと断りましょう。それでも解決しない場合は、金融庁の「金融サービス利用者相談室」といった公的な窓口に相談することもできます。

資産が少ない場合も相談して大丈夫?

資産額が少ない場合でも無料相談は利用できます。資産運用では、時間をかけるほど効率良く資産を増やせる可能性があるとされているため、むしろ早い段階で相談することが効果的です。

「まとまったお金がないと相談しにくい」と感じるかもしれませんが、近年はNISAやiDeCoなど、月々数千円といった少額からでも始められる方法があります。将来のお金の不安を解消する第一歩として、気軽に相談してみましょう。

IFAやFPを選ぶときのポイントは?

信頼できるIFAやFPを選ぶ際は、以下のポイントを確認するとよいでしょう。

- FP資格や証券アナリストなど、専門性を示す資格を保有しているか

- 得意とする相談分野や過去の実績が相談内容と合っているか

- 税理士や弁護士など、他の分野の専門家と連携しているか

複数の専門家と実際に話してみて、提案内容や説明の分かりやすさ、人柄などを比較し、相性を確かめると良いでしょう。

資産運用の第一歩は「信頼できるパートナー選び」から

資産運用は、一度始めたら終わりではなく、長期的な視点で取り組んでいくものです。だからこそ、最初に相談するパートナーを誰にするかが、その後の資産運用の成果を大きく左右するといっても過言ではありません。

資産運用の無料相談窓口には、IFA、FP、銀行など様々な選択肢があり、それぞれ得意分野や提案のスタンスが異なります。今回解説した相談先の選び方や活用のコツを参考にしながら、信頼できるパートナーを見つけましょう。

掲載コラムに関するおことわり

-

※当サイトに掲載されているコラムや記事は、一般的な情報提供を目的としたものであり、特定の金融商品やサービスの売買、投資勧誘を目的としたものではありません。また、記載内容は執筆者の判断に基づくものであり、当社または所属金融商品取引業者の公式見解を示すものではありません。

-

※情報の正確性・完全性について保証するものではなく、掲載時点の法令・制度等に基づいて作成されていますが、将来的な変更や更新には対応していない場合があります。

-

※投資、税務、ライフプラン等に関する最終的な判断は、必ずご自身の責任で行ってください。必要に応じて、専門家(税理士、FP、弁護士、IFAなど)にご相談ください。

-

※当サイトの利用または情報に基づく判断・行動により発生したいかなる損失・損害についても、当社は責任を負いかねますのでご了承ください。

-

※本ディスクレーマーは、当コラムページ全体に適用されます。各記事をお読みいただく際は、上記内容をご理解のうえ、ご判断ください。

オンラインセミナー(無料)に参加して学ぶ

- 新着記事