一括投資と積立投資、どっちを選ぶべき?年代・資産額別のメリット・デメリットを徹底比較

投資をはじめるとき、「まとまった資金を一度に投資すべきか、それとも毎月コツコツ積み立てるべきか」という選択に悩む方もいるのではないでしょうか。それぞれの方法にメリット・デメリットがあり、一概にどちらが正解とは言えません。

本記事では、一括投資と積立投資それぞれのメリット・デメリットを整理します。シミュレーションによる比較や、年代別・資産額別の具体的な戦略も解説するため、自分に合った投資方法を見つける際の参考にしてみてください。

一括投資と積立投資の基本を理解する

投資をはじめるとき、多くの方が「まとまったお金を一度に投資するか、毎月少しずつ投資するか」という選択で悩みます。

どちらが正解ということはなく、年齢や資産状況、投資の目的によって適した方法は変わってきます。まずは、それぞれの基本的な仕組みから確認しましょう。

一括投資の仕組みとは

一括投資とは、手元にあるまとまった金額の資金を、市場に投入する投資方法です。たとえば、500万円の投資資金があれば、その全額を一気に株式や投資信託などに投資します。この方法の特徴は、投資のタイミングによってリターンに影響が出やすい点です。安く購入できる時期に投資できれば大きな利益を得られますが、高値で買ってしまうと損失を抱えるリスクがある点に留意しましょう。

積立投資の仕組みとは

積立投資は、毎月決まった金額を投資し続ける方法です。たとえば月3万円ずつ、投資信託を購入するような形になります。この方法では、「ドルコスト平均法(定額購入)」によって購入単価を平準化しやすくなります。価格が高いときは少ない口数を、安いときは多くの口数を買うことで、買付単価の偏りを抑える考え方です。

時間分散により、投資開始直後のタイミングリスクや心理的負担を和らげつつ、長期で継続しやすい点が魅力です。ただし、損失回避を保証するものではない点に注意しましょう。

両者の根本的な違い

一括投資と積立投資の違いは、単なる投資方法の違いではありません。一括投資は資金の投入タイミングが集中するため、開始直後の値動きの影響を受けやすい点が特徴です。市場を分析し、適切なタイミングで資金を投入することで、効率よくリターンを狙います。一方、積立投資は「継続重視」の戦略です。市場のタイミングを読もうとせず、リスクを抑えつつ着実に資産を増やしていきます。

どちらか一方が優れている、というわけではありません。投資目的や資金状況、心理的な負担感などによって、選ぶべき方法が変わってきます。

一括投資のメリット・デメリット

一括投資のメリットとデメリットを整理します。投資を検討するうえで、両面をしっかり理解しておきましょう。

一括投資のメリット

一括投資のメリットは、運用益が再投資され、複合的に増える効果(複利的な成長)を早期に享受しやすい点です。投資した資金すべてが運用されるため、時間を最大限活用できます。市場が右肩上がりの場合、早く投資したほうが利益を最大化できます。

また、一括投資は手数料の面でも効率的です。売買回数が1回で済むため、取引ごとにかかるコストを最小限に抑えられます。

一括投資のデメリット

一括投資では、投資直後に価格変動の影響を受ける可能性があります。投資後に市場が低迷すると、長い期間にわたって含み損を抱える事態になりかねません。

投資直後に市場が暴落した場合、精神的なダメージが大きくなるでしょう。これにより、投資を継続できなくなるケースも否定できません。特に投資経験が浅い方にとっては、心理的なハードルが高く感じられる可能性もあります。投資のタイミングを見極める難しさも課題です。市場の底値を正確に予測するのは、プロの投資家でも簡単ではありません。

ただし、長期・分散投資を前提とする場合は、時間をかけて価格変動をならしていく考え方もあります。10年、20年といった長期的な視点で運用すれば、短期的な値動きの影響は徐々に小さくなります。

積立投資のメリット・デメリット

積立投資は、初心者でも取り組みやすい投資方法です。メリットとデメリットを正しく理解しましょう。

積立投資のメリット

積立投資のメリットは、時間分散効果によってリスクを抑えられる点です。毎月一定額を投資し続けることで、高値づかみが起こりにくくなります。また、少額から始められる手軽さも魅力です。金融機関によっては月100円や1,000円程度からスタートできるため、まとまった資金がなくても投資をはじめられます。さらに、市場のタイミングを気にする必要がないため、心理的安心感があります。毎月自動で機械的に買い付けるため、「今は買い時か」と悩む必要がありません。

積立投資のデメリット

積立投資にも、見逃せないデメリットがあります。代表的なのは、上昇相場での機会損失です。市場が右肩上がりの局面では、一括投資に比べてリターンが劣ります。複利効果の発揮が遅れる点も課題です。投資開始当初は運用資金が少ないため、利息も小さくなります。

積立投資では資金を段階的にしか投資しないため、一部の資金は現金のまま待機する期間が長くなります。その間は市場リターンを得られず、お金を働かせていない状態が続くのです。

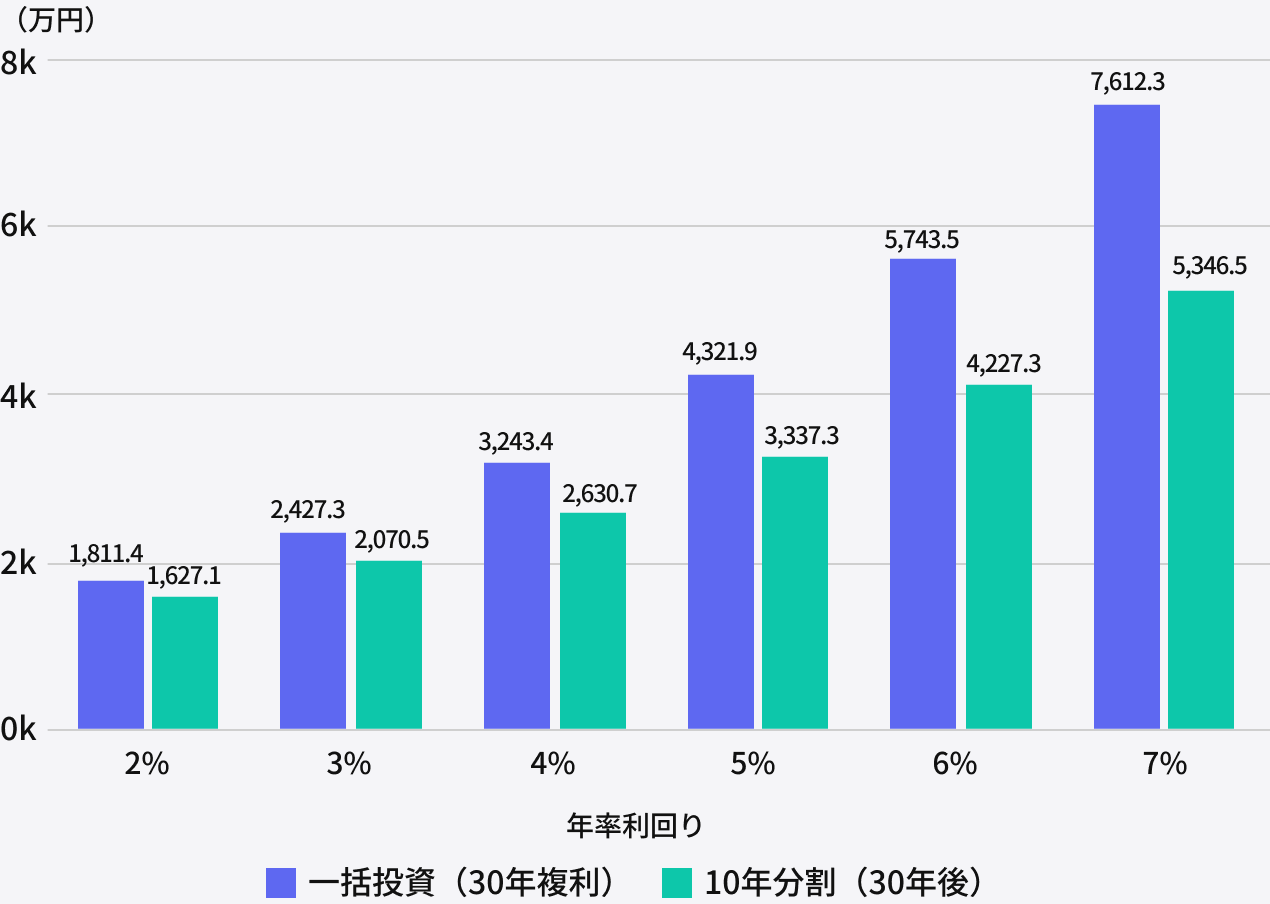

一括投資と積立投資の成果をシミュレーション

実際に、一括投資と積立投資のどちらが有利かをシミュレーションします。前提条件は、以下のとおりです。

- 一括投資:1,000万円を今すぐ投資し、30年間複利運用

- 分割投資:毎年100万円を10年間(合計1,000万円)投資し、その後は追加なしで30年目まで運用

- 利回り:年率 2%〜7%(1%刻み)

- 手数料・税金は考慮しない

30年後の資産額比較 1,000万円一括投資 vs 10年分割投資(年100万円×10年)

一括投資のほうが、資産が増えやすい結果となりました。

一括投資が有利になりやすいのは、同じ1,000万円でも運用期間が長いからです。今すぐ1,000万円を投資すれば、その1,000万円が30年間にわたって働き続けます。

これに対して分割投資は、最初は100万円だけが運用され、残りはまだ投資されていません。後から入れるお金ほど運用できる年数が短くなるため、全体として「増える時間」が少なくなり、運用成果が一括投資よりも劣りやすいのです。

年代別の最適な投資戦略

年齢によって、投資に使える時間やリスク許容度は異なります。自分のライフステージに合った投資戦略を見つけましょう。

20〜30代の選択基準

20〜30代の武器は「時間」です。30〜40年という長期的な投資期間を確保できるため、一括投資で大きなリターンを狙える強みがあります。株価が一時的に下落しても、20年以上の運用期間があればリスクを軽減でき、「回復を待つ」という時間的な余裕もあります。

また、この年代はリスク許容度が高い点も特徴です。仮に投資で損失が出ても、給与収入でカバーできる安心感があります。一括投資の直後に損失が発生しても、十分なリカバリー期間があるといえるでしょう。

ただし、家計状況や扶養状況によって、リスク許容度は大きく異なります。また、投資経験が浅く心理的に抵抗がある場合は、積立投資からスタートするのも選択肢の一つです。

40〜50代の選択基準

40〜50代は一般的に働き盛りの年代で、収入が増えやすい時期です。住宅ローンの返済や教育費など支出が増えやすい年代ではあるものの、可能な範囲で資産形成も意識しましょう。

具体的には、これまで築いてきた貯蓄を活かして、一括投資で効率的に運用する方法があります。定年まで10〜20年あれば、複利効果を十分に享受できるためです。

ただし、子どもの年齢によっては教育費の発生が想定されます。生活防衛資金を確保したうえで、どの程度の資金を投資に回すべきか、バランス感覚を意識しましょう。

60代以降の選択基準

60代以降は、資産の成長よりも保全と安定収益が重要になります。投資戦略も、増やすよりも減らさないことに重点を置き、一般的に「守り」へとシフトする時期です。

この年代では、追加の入金ではなく、計画的な取り崩しの両立が鍵になります。株式中心のポートフォリオから、債券を中心とした安全資産へシフトするのが一般的です。

ただし、人生100年時代を考えれば、60代でもまだ30〜40年の期間があるかもしれません。過度に保守的になりすぎず、インフレ対策として一定の成長資産を保有する視点も必要です。

資産額別の具体的な投資戦略

投資に回せる資金の規模によって、適した方法は変わります。ここでは資産額ごとに、一括投資と積立投資の使い分けを解説します。

100万〜500万円の場合

100万〜500万円程度の資金規模では、まずはリスクを抑えた積立投資が選択肢になります。月3〜5万円の積立を20年続ければ、元本だけで720〜1,200万円になるため、十分に効果的な資産形成が可能です。

ただし、生活防衛資金を別途確保していることが大前提です。最低でも基礎生活費の6ヶ月分を現金で確保したうえで、残りを投資に回しましょう。

積立投資を通じて投資に慣れてきたら、まとまった金額を一括投資に回す方法も検討してみてください。

500〜1,000万円の場合

500万〜1,000万円の資金規模になると、一括投資の効果を実感しやすくなります。シミュレーションで示したとおり、まとまった資金を早期に運用するほど、複利効果は大きくなるためです。

生活防衛資金を確保したうえで余裕資金が十分にあるなら、一括投資が有力な選択肢になります。ただし、投資経験が浅い場合は、資金を2〜3回に分けて数ヶ月以内に投入する「時間分散型の一括投資」も検討しましょう。

1,000万円以上の場合

1,000万円以上の資金がある場合、一括投資による複利効果はさらに大きくなります。運用額が大きいほど、早期に投資するメリットが増すためです。

一方で、投資直後の価格変動が資産全体に与える影響も大きくなります。たとえば10%の下落でも100万円以上の含み損になるため、精神的な負担となるかもしれません。

そのため、リスク許容度に応じて、資産全体のバランスを意識した投資戦略を考えることが重要です。たとえば、資金の6〜7割を一括投資に回し、残りを数ヶ月かけて積立投資する「コア・サテライト方式」も選択肢の一つです。

一括投資・積立投資で後悔しない判断基準5つ

どちらの方法を選ぶかは、個人の状況次第です。ここでは、投資方法を決めるうえで押さえておきたい5つの判断基準を紹介します。

投資期間と資金需要で判断する

シミュレーション例でも示したように、長期投資を前提にすると、一括投資が有利になりやすい傾向です。長期の運用期間を確保することで、経済成長の恩恵を享受でき、一括投資のリスクが低減されるためです。

一方、5年以内に使う予定がある資金は、基本的に投資に回さないのが安全です。預金や個人向け国債など、値動きの小さい手段で確保することを優先しましょう。

緊急資金は別で確保する

生活費の6ヶ月〜1年分は投資に回さず、普通預金や定期預金で保有しましょう。まずは、安心して投資できる環境を整えることが重要です。独身・既婚・子どもの有無など、ライフステージ別に必要な生活防衛資金は変わってきます。

生活防衛資金を確保せずに一括投資すると、急な出費で投資資金を引き出さざるを得なくなる可能性があります。損失が確定するだけでなく、その後の回復局面も逃してしまい、結果的に大きな損失につながるリスクがあります。

リスク許容度で判断する

投資直後の含み損に耐えられるか、冷静に自己診断しましょう。リスク許容度とは、投資で損失が出た場合に、どれくらいまで耐えられるかを示す指標です。

リスク許容度が高い人は、一括投資が選択肢になります。資産に余裕があり、短期的な変動に動じない方に向いています。

一方で、リスク許容度が低い人は、積立投資が向いている可能性が高いでしょう。投資タイミングを分散するため心理的負担も軽く、初心者や安定志向の方に適しています。

税制メリットで判断する

NISAを活用すると、運用益が非課税になる税制メリットを受けられます。非課税メリットを最大限活かすには、早期の一括投資が有利です。

投資期間を長くとれるほど複利効果が大きくなるため、早めに非課税枠を使い切ることが長期的な資産形成の鍵になります。

なお、現行のNISA制度は「つみたて投資枠」と「成長投資枠」を合わせて、年360万円まで投資できます(制度全体で1,800万円)。つみたて投資枠では原則として積立投資しかできないため、一括投資をする場合は成長投資枠を活用しましょう。

自分の知識レベルで判断する

投資経験や金融リテラシーによって、取るべき戦略は変わってきます。知識不足を感じるなら、まずは積立投資で経験を積むのが無難です。相場の動きを実際に体験しながら、徐々に投資額を増やしていけばよいでしょう。

一方で、一定の投資経験があり自分で判断できる自信があるなら、一括投資で効率的な資産形成を目指す方法があります。また、投資経験があればリスク許容度も大きいと考えられるため、一括投資をする精神的な余裕も持てるでしょう。

専門家に相談するメリット

一括投資と積立投資のどちらが正解かは、一概には言えません。年齢・資産状況・投資目的・リスク許容度など、個別の状況を総合的に判断する必要があるからです。

判断に迷う場合は、IFA(独立系ファイナンシャルアドバイザー)をはじめとした専門家に相談するのがおすすめです。IFAとは、特定の金融機関に所属せず、顧客に適したアドバイスを提供する専門家を指します。

ライフプランや家計状況を詳しくヒアリングしたうえで、客観的な診断を提供してくれます。自分では気づかなかったリスクや、見落としていた投資機会を指摘してもらえる価値は大きいでしょう。

特にまとまった資金の運用では、資産配分や投入方法などの不安が伴います。自分で投資戦略を設計するのが不安な場合は、判断ミスを減らすために、専門家の意見を取り入れるのも有効な選択肢です。

まとめ

一括投資は複利効果を早期に享受できる効率的な方法ですが、タイミングリスクと心理的負担が大きいという特徴があります。一方、積立投資は時間分散によってリスクを抑えられますが、上昇相場では機会損失が生じる可能性があります。

どちらが正解ということはありません。自分の年代・資産額・投資目的によって、最適解は変わってきます。重要なのは、生活防衛資金を確保したうえで、自分のリスク許容度に合った方法を選ぶことです。

投資期間が10年以上確保でき、まとまった資金があるなら、戦略的な一括投資は有力な選択肢になります。必要に応じて専門家と相談しながら、無理なく続けられる投資の方法を考えていきましょう。

掲載コラムに関するおことわり

-

※当サイトに掲載されているコラムや記事は、一般的な情報提供を目的としたものであり、特定の金融商品やサービスの売買、投資勧誘を目的としたものではありません。また、記載内容は執筆者の判断に基づくものであり、当社または所属金融商品取引業者の公式見解を示すものではありません。

-

※情報の正確性・完全性について保証するものではなく、掲載時点の法令・制度等に基づいて作成されていますが、将来的な変更や更新には対応していない場合があります。

-

※投資、税務、ライフプラン等に関する最終的な判断は、必ずご自身の責任で行ってください。必要に応じて、専門家(税理士、FP、弁護士、IFAなど)にご相談ください。

-

※当サイトの利用または情報に基づく判断・行動により発生したいかなる損失・損害についても、当社は責任を負いかねますのでご了承ください。

-

※本ディスクレーマーは、当コラムページ全体に適用されます。各記事をお読みいただく際は、上記内容をご理解のうえ、ご判断ください。

オンラインセミナー(無料)に参加して学ぶ

- 新着記事