【NISAシミュレーション】成長投資枠で240万円を一括投資VS積立投資!将来いくらになるか試算

NISAの成長投資枠で年間240万円を投資するなら、一括投資と積立投資のどちらが効率的なのか、という疑問を持つ方もいるのではないでしょうか。

「利回りが一定」という理論上の前提では、お金を早く市場に置ける分、一括投資が有利です。ただし、現実の相場では下落局面を挟むこともあるため、「安心して続けられる方法を優先する」という判断も合理的です。

この記事では、年率3%・5%・7%の3パターン、運用期間5年・10年・20年の3パターンで両者をシミュレーションしました。ご自身の投資スタイルにあった方法を見つける参考にしてください。

NISAの成長投資枠とは

2024年1月にスタートした新NISAでは「つみたて投資枠」と「成長投資枠」の2つが用意されており、両方を併用できるようになりました。まずは、成長投資枠の基本的な仕組みから確認しましょう。

年間240万円まで投資可能

成長投資枠では、1年間に最大240万円まで非課税で投資できます。つみたて投資枠(年間120万円)とあわせると、年間で合計360万円の非課税投資が可能です。

生涯を通じて非課税で保有できる金額(非課税保有限度額)は、成長投資枠だけで1,200万円です。つみたて投資枠と併用すれば、最大1,800万円まで利用できます。

2024年からは、非課税保有期間が無期限になりました。旧制度の「一般NISA」では5年間という期限がありましたが、新NISAではその制約がなくなりました。売却のタイミングを焦る必要がなく、じっくりと長期運用に取り組める環境が整っています。

一括投資も積立投資も可能な制度

成長投資枠の特徴は、一括投資と積立投資のどちらにも対応している点です。たとえば年初に240万円をまとめて投資でき、毎月20万円ずつ積み立てるといった使い方もできます。

任意のタイミングでまとめて購入する「スポット買付」のように、機動的な注文ができるのは成長投資枠ならではのメリットです。ボーナスや退職金など、まとまった資金を一度に投資したい方にとって、使いやすい仕組みになっています。

さまざまな金融商品に投資可能

投資できる商品の幅が広い点も、成長投資枠のメリットです。

つみたて投資枠では、金融庁が定めた基準を満たす投資信託とETF(上場投資信託)に対象が限られています。これに対して成長投資枠では、投資信託やETFに加え、国内外の個別株式やREIT(不動産投資信託)にも投資が可能です。

一括投資と積立投資の違い

成長投資枠を使って投資する場合、大きく分けて「一括投資」と「積立投資」の2つの方法があります。それぞれメリット・デメリットがあるため、違いを正しく理解しておきましょう。

一括投資の特徴

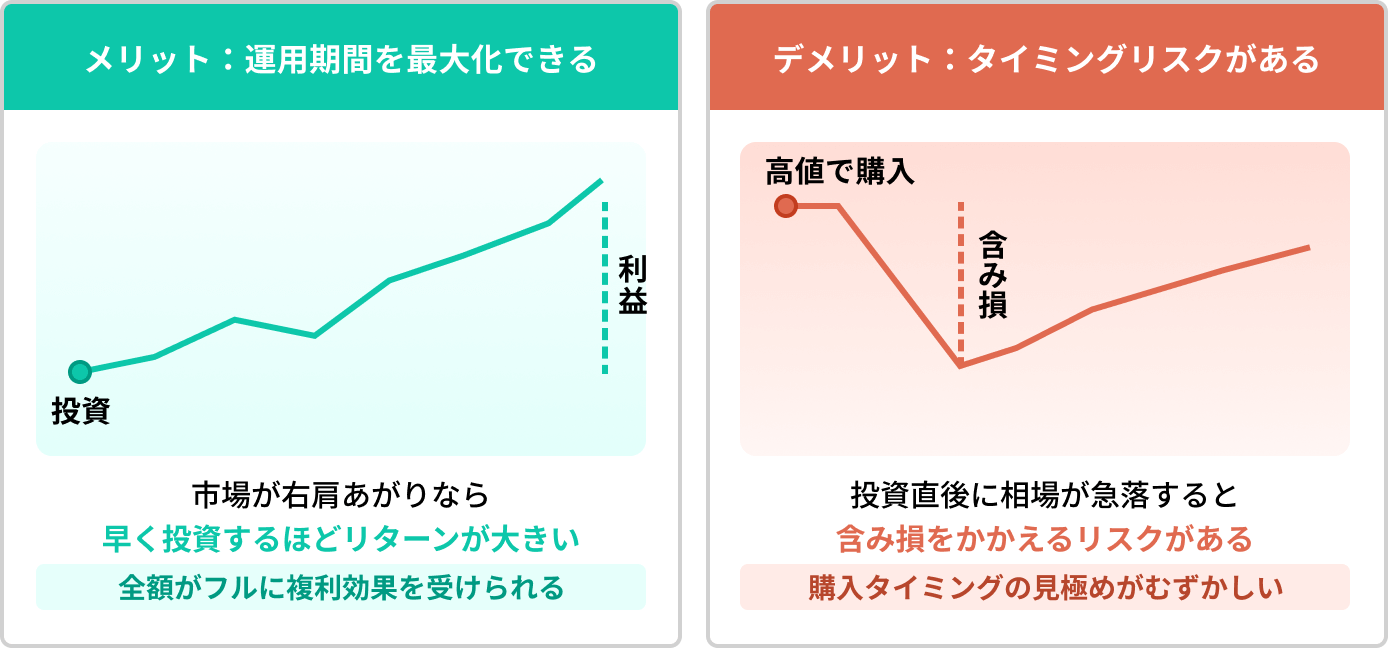

一括投資とは、手元の資金をまとめて一度に投資する方法です。たとえば、年初に240万円を全額投入するようなケースがこれにあたります。

出典:日本証券業協会「投資のはじめ方」を参考に筆者作成(https://www.j-flec.go.jp/links/jikan/lesson5/)

メリットは、投資した全額がすぐに運用にまわる点です。市場が長期的に右肩上がりで推移するなら、早い段階で多くの資金を投じたほうが理論上はリターンが大きくなります。

一方で、購入タイミングに成果が大きく左右される「タイミングリスク」には注意が必要です。投資直後に相場が急落すると、含み損を抱える期間が長くなる恐れがあります。

高値づかみのリスクを受け入れられるかどうかが、一括投資を選ぶうえでの重要な判断ポイントです。

積立投資の特徴

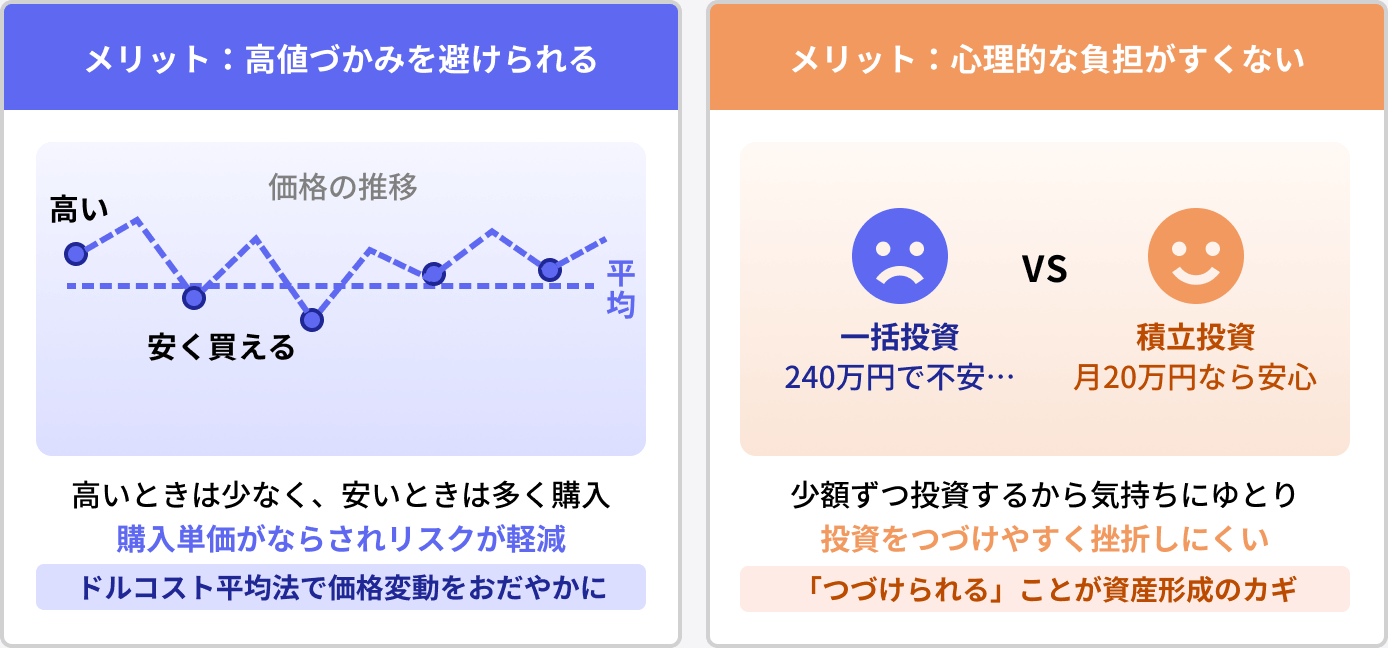

積立投資とは、毎月など決まったタイミングで一定額を投資していく方法です。成長投資枠の年間240万円という枠を最大限活用する場合、毎月20万円ずつ購入するイメージになります。

出所:金融庁「資産形成の基本」を参考に筆者作成(https://www.fsa.go.jp/policy/nisa2/invest/)

この方法の強みは「ドルコスト平均法」の効果が得られる点です。ドルコスト平均法とは、定額で買い続けることにより価格が高いときには少なく、安いときには多く購入できる仕組みです。結果として購入単価がならされ、高値づかみのリスクを軽減できます。

また、一度に大きな金額を投じないため、心理的な負担が軽い点も見逃せません。相場が下落しても「安く買えている」と前向きに捉えられます。

一括投資と積立投資のどちらが有利かをシミュレーション

ここからは、成長投資枠の年間上限240万円を使い切る前提で、一括投資と積立投資それぞれの運用結果をシミュレーションしていきます。

シミュレーションの条件は、以下のとおりです。

- 投資総額:240万円

- 一括投資:年初に240万円を一度に投入

- 積立投資:毎月20万円×12ヶ月で投入

- 運用期間:5年・10年・20年の3パターン

- 想定利回り:年率3%・5%・7%の3段階

- 複利運用(運用益を再投資する)

なお、利回りは一定と仮定しており、実際の相場変動や手数料・信託報酬は考慮していません。あくまで理論上の試算として参考にしてください。

一括投資のシミュレーション結果

年初に240万円を一括で投じた場合、各利回りでどのくらい資産が増えるのかを見ていきましょう。

年率3%で運用した場合

年率3%は、国内債券を中心としたバランス型ファンドなどで想定される、比較的控えめな利回りです。

| 運用期間 | 資産額 | 利益 |

|---|---|---|

| 5年後 | 約278万円 | 約38万円 |

| 10年後 | 約323万円 | 約83万円 |

| 20年後 | 約434万円 | 約194万円 |

出典:金融機関のシミュレーターツールより筆者作成

控えめな利回りでも、20年続ければ元本の約1.8倍まで成長します。焦らずじっくり運用するだけで、約194万円もの利益が非課税で得られる計算です。「大きなリスクは取りたくないけれど、預貯金よりは増やしたい」という方にとって、現実的な目安となるでしょう。

年率5%で運用した場合

年率5%は、国内外の株式と債券を組み合わせたバランス型ファンドで中長期的に期待できる水準です。

| 運用期間 | 資産額 | 利益 |

|---|---|---|

| 5年後 | 約306万円 | 約66万円 |

| 10年後 | 約391万円 | 約151万円 |

| 20年後 | 約637万円 | 約397万円 |

出典:金融機関のシミュレーターツールより筆者作成

20年後には元本が約2.7倍に成長し、利益だけで約397万円にのぼります。10年後の時点でも約151万円の利益が出ており、早い段階から複利の効果を実感できるでしょう。

年率7%で運用した場合

年率7%は、株式を中心に運用したとき、長期的に期待できる水準です。

| 運用期間 | 資産額 | 利益 |

|---|---|---|

| 5年後 | 約337万円 | 約97万円 |

| 10年後 | 約472万円 | 約232万円 |

| 20年後 | 約929万円 | 約689万円 |

出典:金融機関のシミュレーターツールより筆者作成

20年後の資産額は約929万円と、元本240万円の約3.9倍にまで膨らみます。複利効果により、運用期間が長くなるほど利益が利益を生み、加速度的に資産が増えることがわかります。

積立投資のシミュレーション結果

つぎに、毎月20万円ずつ12ヶ月かけて240万円を投入した場合の結果を見ていきましょう。

年率3%で運用した場合

一括投資と同じ年率3%で、毎月20万円ずつ12ヶ月かけて投入した場合の結果です。控えめな利回りでは、投資タイミングの違いがどの程度影響するのか確認してみましょう。

| 運用期間 | 資産額 | 利益 |

|---|---|---|

| 5年後 | 約275万円 | 約35万円 |

| 10年後 | 約318万円 | 約78万円 |

| 20年後 | 約428万円 | 約188万円 |

出典:金融庁「つみたてシミュレーター」より筆者作成

積立投資でも、コツコツ続けるだけで十分に資産を増やせることがわかります。

年率5%で運用した場合

次に、年率5%で積立投資を続けた場合の結果です。利回りが上がると一括投資との差はどう変化するのか、具体的な数字で見ていきましょう。

| 運用期間 | 資産額 | 利益 |

|---|---|---|

| 5年後 | 約300万円 | 約60万円 |

| 10年後 | 約382万円 | 約142万円 |

| 20年後 | 約623万円 | 約383万円 |

出典:金融庁「つみたてシミュレーター」より筆者作成

利回りが高くなる分、一括投資との差もやや広がります。ただし、「タイミングリスクを避けたい」という安心感を得られることを考えれば、十分に合理的な選択といえるでしょう。

年率7%で運用した場合

最後に、年率7%で積立投資をした場合です。

| 運用期間 | 資産額 | 利益 |

|---|---|---|

| 5年後 | 約326万円 | 約86万円 |

| 10年後 | 約458万円 | 約218万円 |

| 20年後 | 約901万円 | 約661万円 |

出典:金融庁「つみたてシミュレーター」より筆者作成

20年後の資産額は約901万円となり、約661万円の運用益が期待できます。高値づかみのリスクを抑えながらこれだけの成果が得られる点は、積立投資の強みといえます。

一括投資と積立投資の結果を比較

シミュレーション結果を踏まえ、一括投資と積立投資のリターン差を整理します。数字だけでなく、実際の市場環境も含めて総合的に判断していきましょう。

リターンの差は最大でも約28万円

同じ利回り・同じ運用期間であれば、一括投資のほうがリターンは上回ります。

| 想定利回り | 5年後の資産額の差 | 10年後の資産額の差 | 20年後の資産額の差 |

|---|---|---|---|

| 年率3% | 約3万円 | 約5万円 | 約6万円 |

| 年率5% | 約6万円 | 約9万円 | 約14万円 |

| 年率7% | 約9万円 | 約14万円 | 約28万円 |

もっとも差が開く「年率7%・20年」のケースでも約28万円で、差は3%程度です。

差が生まれる理由はシンプルです。一括投資は年初に全額を投じるため、積立投資よりも長く運用できます。今回のケースでは投資元本は変わらないため、運用期間の差が資産額の差につながっているのです。

市場環境で結果は変わる

ここまでのシミュレーションは、利回りが一定という前提でした。しかし実際の相場は、上昇と下落を繰り返しながら推移します。

右肩上がりの相場では、一括投資が有利です。しかし、変動の激しい相場や下落局面を挟む展開では、積立投資のドルコスト平均法が効果を発揮するケースもあります。

未来の相場は、誰にも予測できません。理論上の有利・不利だけにとらわれず、自分のリスク許容度や精神的な安心感も含めて柔軟に考えることが大切です。

あなたに合う投資方法はどっち?

一括投資と積立投資に、明確な正解はありません。大切なのは、自分の投資経験やリスク許容度にあった方法を選ぶことです。それぞれに向いている人の特徴を見ていきましょう。

一括投資が向いている人

一括投資は、以下のような方に向いています。

- 投資経験があり、相場の上下に動じない自信がある

- 生活防衛資金(生活費の6ヶ月〜1年分)を確保できており、余裕資金が手元にある

- 長期保有を前提としており、短期的な含み損に耐えられる

たとえば、すでに数年の投資経験があり、退職金やボーナスなどまとまった資金を早く運用に回したい方に適しています。投資をした直後に20%~30%程度下落しても冷静でいられる場合、一括投資をするのが合理的です。

積立投資が向いている人

積立投資は、以下のような方に向いています。

- 投資を始めたばかりで、値動きに慣れていない

- まとまった余裕資金がなく、毎月の収入から少しずつ投資したい

- 相場の急落で不安になり、売却してしまいそうだと感じる

投資初心者の方にとって、いきなり240万円を投入するのは心理的なハードルが高いものです。積立投資なら毎月20万円ずつ段階的に増やしていくため、値動きに少しずつ慣れていけます。

併用という選択肢も

必ずしも、一括投資と積立投資のどちらか一方に絞る必要はありません。両方を組み合わせる「併用」という方法もあります。

たとえば、240万円のうち120万円を年初に一括投資し、残りの120万円を毎月10万円ずつ積み立てるといった配分が考えられるでしょう。この方法なら、一括投資のリターン追求と積立投資のリスク分散を同時に実現できます。

配分の割合に正解はありませんが、迷ったら「半分ずつ」から始めてみるのも一つの手です。投資に慣れてきたら、翌年の配分を自分なりに調整していけばよいでしょう。

リスク管理で重要なこと

一括投資・積立投資のどちらを選んでも、リスク管理なしに資産形成はうまくいきません。ここでは、成長投資枠を活用するうえで意識したい3つのポイントを解説します。

分散投資を心がける

成長投資枠では個別株式にも投資できますが、1つの銘柄に資金を集中させるのはリスクが高い行為です。その企業の業績悪化や不祥事ひとつで、資産が大きく目減りする恐れがあります。

リスクを抑えるには「分散」が欠かせません。具体的には、地域の分散(国内・先進国・新興国)と資産クラスの分散(株式・債券・REIT)を意識するとよいでしょう。

たとえば、全世界株式のインデックスファンドを1本持つだけでも、数千銘柄への分散効果が得られます。

長期保有を前提に考える

短期的な値動きに一喜一憂して売買を繰り返すと、手数料がかさむうえ、複利効果も十分に発揮されません。最低でも5年、できれば10年以上の保有を前提に考えましょう。

金融庁の資料にある過去のデータを見ると、投資期間が長いほどリターンがプラスになりやすい傾向が確認されています。

もちろん、過去の成績が将来を保証するわけではありません。ただし、長期保有が投資の勝率を高めるという事実は、覚えておいて損はないでしょう。

暴落時の対応を決めておく

株式市場では、数十年に一度は大きな暴落が起こります。リーマンショックでは約50%、コロナショックでは約30%の下落を記録しました。暴落は「起こるかどうか」ではなく「いつ起こるか」の問題です。

大切なのは、暴落が起きたときにどう行動するかを事前にルール化しておくことです。「何があっても売らない」「下がったら追加購入する」など、自分なりの方針を決めておけば、感情的な判断で損失を確定させるリスクを軽減できます。

暴落時にパニック売りをすると、そのあとの回復局面で利益を取り損ねてしまいます。冷静な行動こそが、長期投資で資産を守るうえで重要です。

専門家への相談も検討を

最適な投資戦略は、年齢・収入・家族構成・リスク許容度などによって、一人ひとり異なります。この記事で紹介したシミュレーションはあくまで一般的な試算であり、個別の状況にそのまま当てはまるとは限りません。

自分に合った投資プランに迷ったら、ファイナンシャルプランナー(FP)やIFA(独立系ファイナンシャルアドバイザー)への相談を検討してみましょう。

IFAとは、特定の金融機関に属さず、資産運用のアドバイスをする専門家です。提携している金融機関の商品から、相談者の状況に合わせて適切な商品を提案してくれます。「自分だけでは金融商品を選択できない」という方にとって、心強い存在です。

一人で悩み続けるよりも、プロの知見を借りたほうが、結果的に効率のよい資産形成につながる可能性があります。

まとめ

シミュレーションの結果、理論上は一括投資がやや有利でした。ただし、重要なのは一括投資か積立投資かで迷って立ち止まるよりも、自分のリスク許容度にあった方法で早く始めることです。

どちらか一方に絞れない場合は、両者の併用からスタートするのも選択肢です。分散投資と長期保有を心がけながら、まずはNISAの成長投資枠を使って資産形成の一歩を踏み出してみてください。

掲載コラムに関するおことわり

-

※当サイトに掲載されているコラムや記事は、一般的な情報提供を目的としたものであり、特定の金融商品やサービスの売買、投資勧誘を目的としたものではありません。また、記載内容は執筆者の判断に基づくものであり、当社または所属金融商品取引業者の公式見解を示すものではありません。

-

※情報の正確性・完全性について保証するものではなく、掲載時点の法令・制度等に基づいて作成されていますが、将来的な変更や更新には対応していない場合があります。

-

※投資、税務、ライフプラン等に関する最終的な判断は、必ずご自身の責任で行ってください。必要に応じて、専門家(税理士、FP、弁護士、IFAなど)にご相談ください。

-

※当サイトの利用または情報に基づく判断・行動により発生したいかなる損失・損害についても、当社は責任を負いかねますのでご了承ください。

-

※本ディスクレーマーは、当コラムページ全体に適用されます。各記事をお読みいただく際は、上記内容をご理解のうえ、ご判断ください。

オンラインセミナー(無料)に参加して学ぶ

関連記事

- 新着記事

- 人気記事ランキング

おかねのこと、

プロに相談しよう

30秒で予約完了