資産運用の「リバランス」とは?タイミング・やり方・メンテナンスの重要性を徹底解説

「投資は長期・分散・積立が基本」という考え方が浸透し、資産運用を始める方は年々増加しています。しかし、口座を開設して投資信託や株式を購入した後、ポートフォリオを「ほったらかし」にしてしまっていないでしょうか。市場は常に変動しており、時間が経てば理想のバランスは一般的には徐々に崩れていきます。本記事では、長期運用を成功に導く「リバランス」の基本概念からタイミング・やり方まで詳しく解説します。

リバランス(資産配分の見直し)とは何か?2つの効果と基本概念

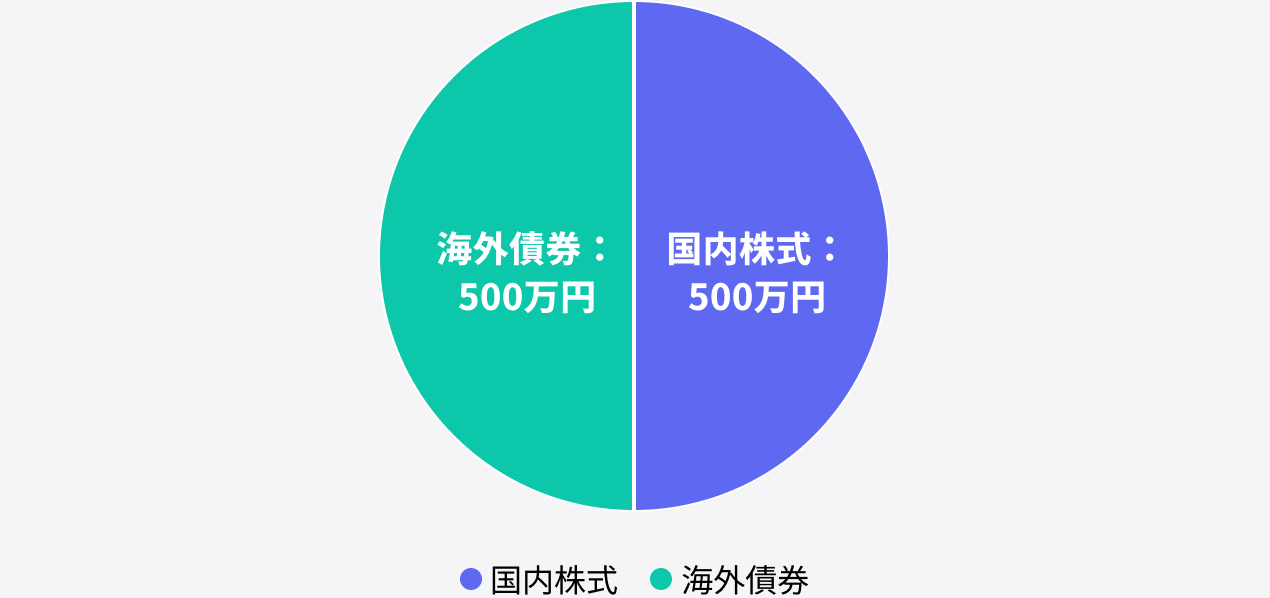

分散投資を行っていると、時間の経過や日々の相場変動によって、当初定めた各資産の保有割合(資産配分)が徐々に変化していきます。例えば、1,000万円を国内株式と海外債券に50%ずつ(500万円ずつ)投資してスタートしたとします。

初期(50%/50%)

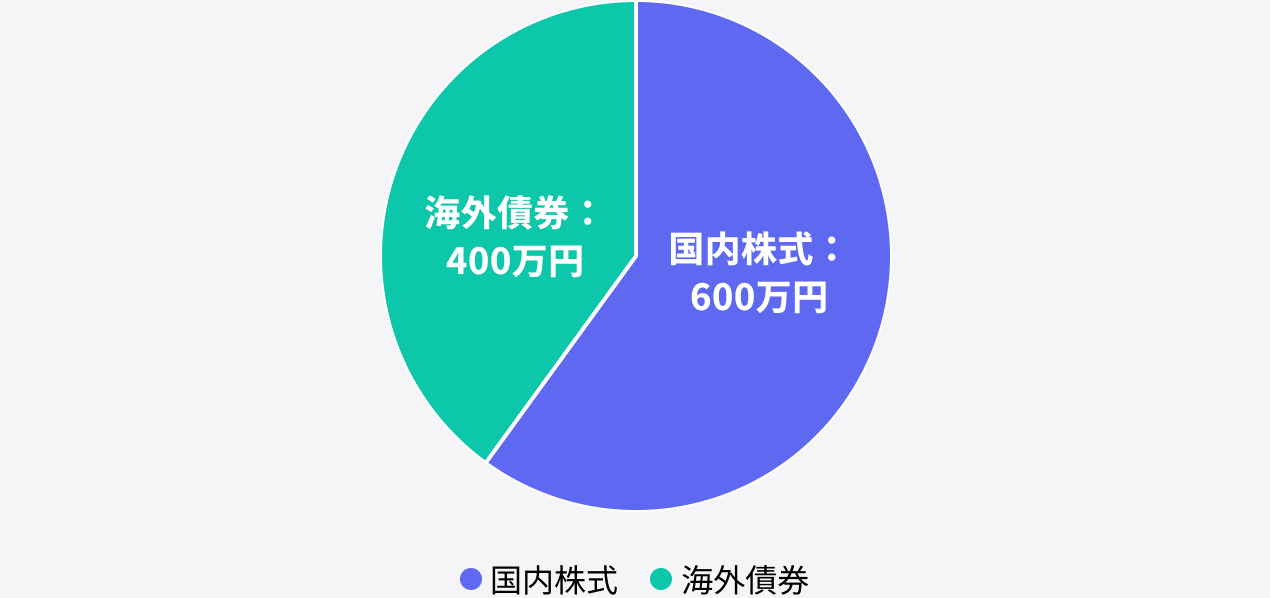

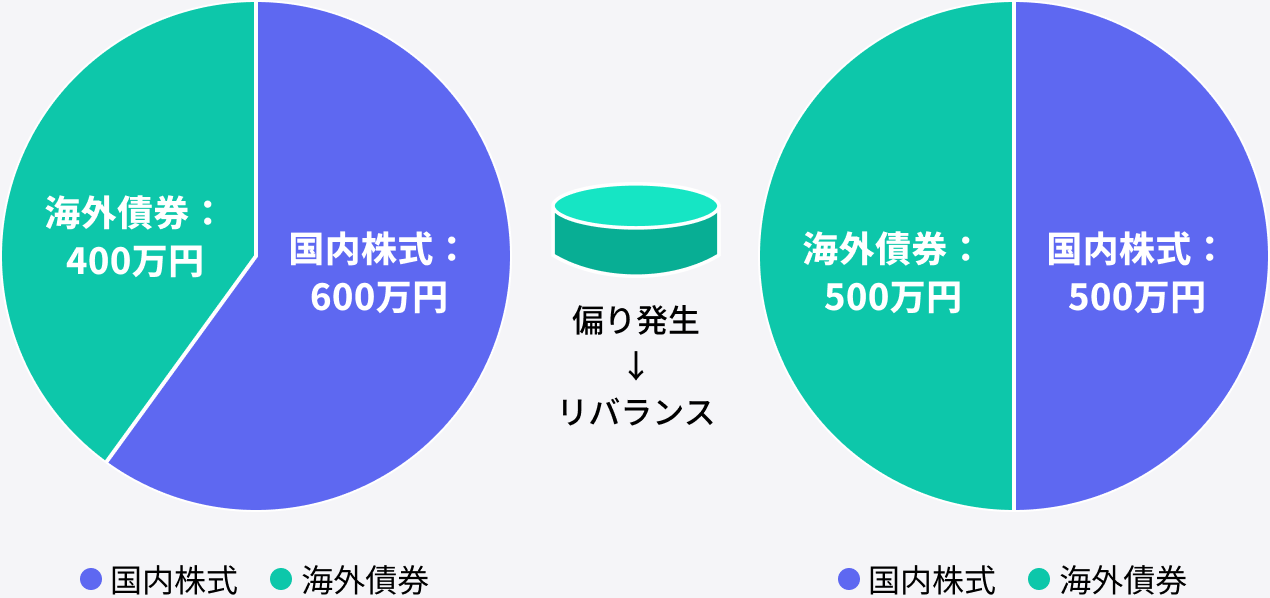

1年後に国内株式が20%上昇し、海外債券が20%下落した場合、評価額はそれぞれ600万円・400万円となります。すると、当初「50%ずつ」だった比率は「国内株式60%・海外債券40%」へと変化してしまいます。

1年後(60%/40%)

このように相場変動によって崩れた資産配分を、当初の計画通りの比率に修正し直すメンテナンス作業のことを「リバランス(資産配分の見直し)」と呼びます。先ほどの例であれば、増えすぎた国内株式を100万円分売却し、減ってしまった海外債券を100万円分購入することで、再び「50%ずつ」の状態に戻すわけです。

比率の変化(リバランス必要)

リバランスには、運用において極めて重要な「2つの効果」があります。

第一の効果は「リスクの適正化」です。リバランスの本来の最大の目的は、想定したリスク(値動きのブレの大きさ)の水準にポートフォリオを戻すことにあります。株式など値動きの大きい資産が値上がりして比率が高まると、気付かないうちに資産全体のリスクも高まってしまいます。リバランスを行うことで、そのリスク水準を当初想定していたリスク水準に引き戻し、健全な状態を維持することができるのです。

第二の効果は「運用の安定性向上に寄与する」場合があることです。リバランスとは本質的に、値上がりして割高になった資産を一部売却し、値下がりして割安になった資産を買い増す行動です。相場が一方向に動き続けることは少なく、長期的には上がったり下がったりを繰り返すため、「安い時に買い、高い時に売る」というリターンの安定化を図る運用手法の一つとされています。結果として、リバランスを継続することは長期的な運用成績の向上に寄与しやすくなります。

ポートフォリオを放置する「2つのリスク」

資産配分の見直しを行わず、ポートフォリオを長期間放置するとどうなるでしょうか。大きく分けて「リスク過多」と「ライフステージとのズレ」という2つの大きな問題が生じます。

リスクが知らず知らずのうちに膨らんでいく

株式などハイリスク・ハイリターンな傾向のある資産が長期間上昇し続けると、ポートフォリオ全体に占める株式の割合がどんどん高まっていきます。

この状態は、期待されるリターンが上がっている一方で、リスクも当初想定以上に大きく膨らんでいることを意味します。過剰なリスクを抱えた状態で金融ショックなどによる市場暴落が起きると、資産全体の評価額が想定外の大きな損失となる可能性があります。「ほったらかし」は決して安全ではなく、リスクが高まる状態となる場合があります。

ライフステージやリスク許容度とのズレが広がる

投資家自身が精神的・経済的に耐えられるリスクの限界(リスク許容度)は、常に一定ではありません。年齢を重ねて長期の運用期間が確保しにくくなったり、結婚・子育て・定年退職などでライフステージが変化したりするにつれて、安定を求める気持ちが強まり、リスク許容度は下がる傾向にあります。

ポートフォリオを放置するとリスクは時間とともに増大する一方、自分が許容できるリスクは低下し続けるため、両者の間に非常に大きなギャップが生じてしまいます。このズレを定期的に修正しないと、生活実態に合わない危険な運用を続けてしまうことになります。特に退職後など収入が限られる時期に過剰なリスクを抱えている状態は、生活設計そのものを脅かす深刻な問題に発展しかねません。

リバランスの具体的なやり方~売買調整とノーセルバランス

リバランスの方法は、主に2つあります。自分の状況や運用スタイルに合わせて使い分けることが大切です。

最もオーソドックスな方法は、「運用資産内での売買による調整」です。目標比率より割合が高くなった(増えすぎた)資産を一部売却して利益を確定し、その資金で割合が低くなった(減ってしまった)資産を購入し直します。これにより、各資産の割合を当初設定した比率にきっちりと戻すことができます。シンプルで確実な方法ですが、売却益に課税される点は留意が必要です。

もう一つは「追加購入による調整(ノーセルバランス)」と呼ばれる手法です。保有資産を一切売却せず、手元の新たな余裕資金を使って、比率が下がっている資産だけを追加購入することで全体の比率を目標に合わせる方法です。保有資産を売却しないため売却益への課税がなく、投資効率を落とさずに済むというメリットがあります。毎月一定額を積み立てている方にとっては、積立の際に比率が下がった資産の買付額を増やすだけで対応できるため、積立投資との相性が非常に良い調整方法と言えます。

リバランスの最適なタイミングと頻度——時間ベースと閾値ベース

リバランスをいつ行うべきかについては、「時間ベース」と「閾値ベース」という2つのアプローチがあります。

「時間ベース」とは、四半期・半年・1年ごとなど、あらかじめ決めた期間で機械的・定期的に見直しを実施する方法です。誕生日やお正月、新年度の始まりなどをチェックの起点とするマイルールを設定しておくと、忘れずにメンテナンスを実行しやすくなります。シンプルで継続しやすい点が大きな魅力です。

「閾値ベース」とは、当初の目標比率から「5%」や「10%」など、あらかじめ決めた一定割合以上に実際の比率が乖離したタイミングで実施する方法です。定期的に資産残高をチェックする必要はありますが、一定の範囲内に収まっているうちは不要な売買を行わずに済むため、無駄な手間やコストを省くことができます。

一方で、頻繁すぎるリバランスにはデメリットもあります。売買のたびに取引手数料などのコストがかかるため、小刻みにやりすぎると、積み重なったコストがかえって運用リターンの重石になってしまいます。また、相場はある程度の期間、一方向にトレンドを形成することがあります。そのため、毎月などの短い間隔で行うよりも、1年ごとや3年ごと、あるいは10%の乖離が生じた時など、ある程度の間隔や幅を持たせた方が相場のトレンドに乗る効果を活かすことができ、結果的に運用成績が良くなる可能性もありますので、コストや市場環境とのバランスを踏まえて設定することが重要です。

個人でのリバランス実践が難しい3つの理由

リバランスの重要性と具体的な方法を理解していても、いざ自分自身でポートフォリオ調整を完璧に実行しようとすると、想像以上に高い壁にぶつかることが少なくありません。ここでは、個人投資家がリバランスを自力でやり切ることを難しくする3つの理由を解説します。

感情のコントロールが極めて難しい

個人投資家にとって最大の壁となるのが、自分の「感情」です。リバランスは本質的に「値上がりして絶好調な資産を売り、値下がりして不調な資産を買う」という逆張り的な行為です。さらに上がりそうな優良株を途中で売却すること、あるいは金融危機などで市場が暴落し強い恐怖を感じる局面でわざわざ値下がりしている資産を買い増すことは、心理的なハードルが極めて高くなります。

実際、過去の金融危機の際にも、「こんな時期に株は買えない」と恐怖に負けてリバランスをためらった個人投資家や企業年金は多く存在しました。ルール通りに実施できなかった結果、その後の株価回復局面での大きなリターンを得られなかった事例があります。あらかじめ決めたルールを、一時的な恐怖や強欲といった感情に流されず淡々と実行することは、人間にとって非常に難しいことなのです。

税金やコストを考慮した最適解の計算が複雑

NISAなどの非課税制度を利用していない場合、値上がりした資産を売却して利益が出れば、そこに税金がかかります。売却益に対する課税と取引手数料を正確に差し引いた上で、「どの資産をいくら売却して、どの資産をいくら購入すれば、手元資金と比率がぴったりと目標通りになるか」という最適解を算出するのは、非常に複雑で面倒な作業です。

さらに投資信託の場合、売却の注文を出してから実際に資金が口座に入金されるまで数日間の「タイムラグ」が発生します。購入資金を手当てするためにこのタイムラグまで考慮して売買のタイミングを計ることは、多忙な現代の個人投資家にとって大きな負担となります。

相場変化に応じた比率自体の見直し(リアロケーション)が難しい

リバランスの基本は「元の比率に戻す」ことですが、それだけでは不十分なケースもあります。世界的な経済状況の大きな変化や、ライフステージの変化(結婚・出産・転職・退職など)に応じて、目標とする資産配分の比率自体を根本から見直し・変更(リアロケーション)しなければならない局面も訪れます。

複雑に絡み合うマクロ経済の動向を読み解きながら、現在の年齢・収入・ライフプランにとって本当に最適なポートフォリオを新たに設計し直す作業は、高度な専門知識を持たない個人には至難の業と言えるでしょう。

「プロ」や「お任せサービス」を賢く活用して長期投資を成功させる

メンテナンスが難しいと感じる場合は、プロやお任せできるサービスを賢く活用することは、長期投資を進めるうえで有効な選択肢の一つと考えられます。

リバランスの手間を省きたい方には、コストやリスクを十分に確認する必要はありますが、「バランスファンド」と呼ばれる投資信託の活用は有効な選択肢となる場合があります。あらかじめ国内外の複数の資産に分散投資を行い、比率が崩れると自動的に調整してくれるため、投資家は全く手間をかけずに一定のリスク水準を保つことができます。専門家であるファンドマネジャーが代わりにリバランスの計算や売買を行ってくれる点が最大の魅力です。

また「ファンドラップ」などのサービスも有力な選択肢です。事前のヒアリングで契約者のリスク許容度に合わせた最適なポートフォリオを提案され、運用開始後も定期的なリバランスを一定の範囲で自動的に行う仕組みが用意されています。こうした仕組みにより、負担を抑えた運用が可能となる一方で、手数料や運用方針については事前に十分確認することが重要です。

さらに、専門的な知見を持ったアドバイザーのサポートを受けることも非常に重要です。自分一人で運用判断を下していると、相場の乱高下に一喜一憂し、恐怖や強欲といった感情に振り回されてしまいがちです。信頼できるアドバイザーがいれば、相場急変時にも客観的・冷静なアドバイスを受けられ、自分では躊躇してしまうような状況でも、状況に応じた判断の一助となるサポートを受けることができます。ライフステージの変化に合わせた比率自体の見直し(リアロケーション)についても、人生設計に寄り添った最適な提案を受けることができます。

一時の感情に流されず、長期的な資産形成をしっかりと成功させるためには、自分の裁量だけで全てを判断し抱え込むのではなく、プロのサポートを受ける体制を築くことが有効と言えるでしょう。

まとめ

本記事では、長期の資産運用において欠かすことのできない「リバランス(ポートフォリオ調整)」について解説しました。

時間の経過や相場変動とともに崩れてしまう資産配分を定期的に元の比率に戻すことは、過剰なリスクを抑えながら運用パフォーマンスを長期的に向上させるためのメンテナンスです。しかし、「暴落時に買う・高騰時に売るという感情のコントロール」「税金や取引コストを考慮した複雑な計算」「ライフステージに応じた比率自体の見直し」など、個人が自力でやり切るには数多くの高い壁が立ちはだかります。

長期投資で堅実な資産形成を実現するためには、自分だけで全てを解決しようとせず、バランスファンドなどの自動調整商品や専門的なアドバイザーのサポートを賢く活用することも一案です。プロの力も味方につけながら、後悔のない適切な資産運用メンテナンスを長期にわたって継続していきましょう。

お金の不安や疑問を、まずはプロに相談してみませんか?

あなたのライフプランに合った選択肢を一緒に整理します。

ぜひ一度、資産運用コンサルタントへご相談ください。

掲載コラムに関するおことわり

-

※当サイトの運営会社である「ジャパンウェルスアドバイザーズ株式会社」は、本コラムで言及するIFA (金融商品仲介業者)です。

-

※当サイトに掲載されているコラムや記事は、一般的な情報提供を目的としたものであり、特定のIFAの推奨、金融商品やサービスの売買、投資勧誘を目的としたものではありません。また、記載内容は執筆者の判断に基づくものであり、当社または所属金融商品取引業者の公式見解を示すものではありません。

-

※情報の正確性・完全性について保証するものではなく、掲載時点の法令・制度等に基づいて作成されていますが、将来的な変更や更新には対応していない場合があります。

-

※投資、税務、ライフプラン等に関する最終的な判断は、必ずご自身の責任で行ってください。必要に応じて、専門家(税理士、FP、弁護士、IFAなど)にご相談ください。

-

※当サイトの利用または情報に基づく判断・行動により発生したいかなる損失・損害についても、当社は責任を負いかねますのでご了承ください。

-

※本ディスクレーマーは、当コラムページ全体に適用されます。各記事をお読みいただく際は、上記内容をご理解のうえ、ご判断ください。

オンラインセミナー(無料)に参加して学ぶ

- 新着記事

- 人気記事ランキング

おかねのこと、

プロに相談しよう

30秒で予約完了