新NISAとは?初心者にもわかりやすく仕組み・メリット・デメリットを徹底解説

2024年にスタートした「新NISA」は、これまでの一般NISA・つみたてNISAを一本化し、内容を大幅に拡充した新しい制度です。しかし、「自分も使ったほうがいいの?」「旧NISAとの違いがよくわからない」と感じている人もまだ少なくありません。

新NISAの最大の特徴は、一生涯、非課税で柔軟に資産運用ができる点です。資産形成を後押しする仕組みが整っており、投資を始めるなら必ず知っておきたい制度といえるでしょう。

そこでこの記事では、新NISAの仕組みや特徴、メリット・デメリット、失敗しない始め方のポイントまで、初心者にもわかりやすく解説します。

新NISA制度の概要

新NISAとは、2024年1月に新しく始まった「少額投資非課税制度」です。

株式や投資信託などで得られる運用益(配当・売却益)には本来20.315%の税金がかかりますが、新NISA口座を使えば非課税となるため、利益がすべて受け取れます。

従来のNISAは、2014年に導入されました。背景には、「貯金から投資へ」という国の方針があります。個人が少額からでも資産形成を始めやすくする目的で、NISA制度が整備されてきました。

NISA制度の変遷

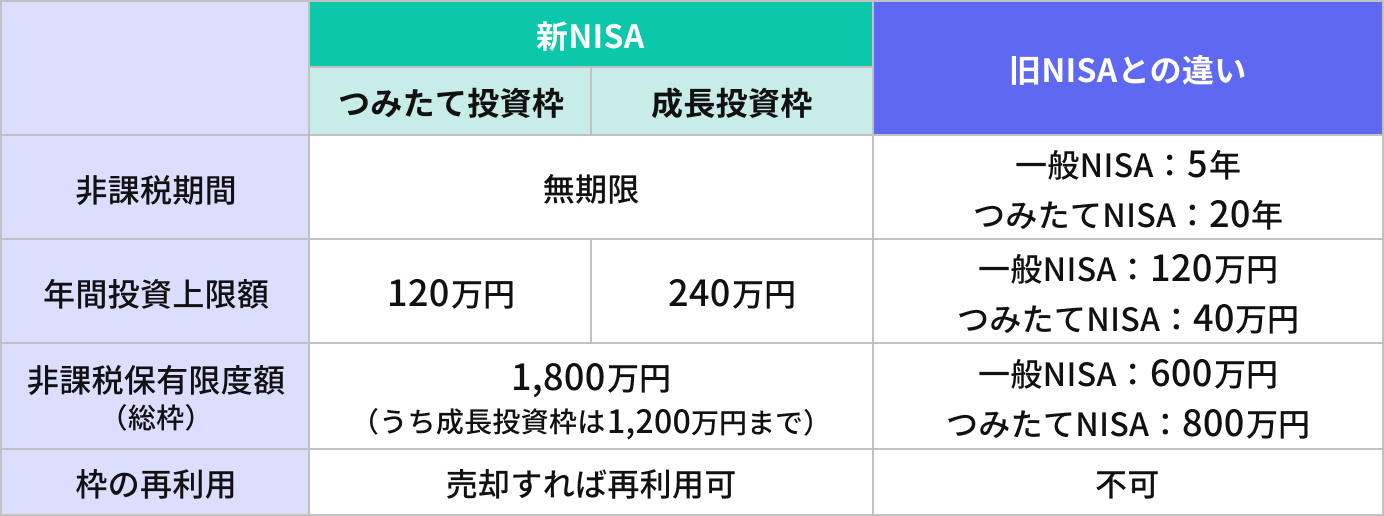

従来の制度では、「一般NISAかつみたてNISAのどちらか一方しか選べない」「非課税期間が終わるタイミングの投資判断が難しい」といった使いづらさも目立ちましたが、新NISAでは、より幅広い人が利用しやすいように、非課税期間や投資上限額などが大幅に改善されています。

なお、未成年者向けの「ジュニアNISA」は2023年末で新規受付が終了しており、現在は新たに利用することはできません。NISA口座を開設できるのは、成人(18歳以上)のみです。

新NISAの「仕組み」とは? 押さえるべき5つの重要ポイント

まずは、新NISAを活用するうえで必ず理解しておきたい5つのポイントを紹介します。

新NISA制度のポイント

資料:金融庁「NISA特設ウェブサイト」の情報をもとに執筆者作成

ポイント①:非課税期間が「無期限」で長期運用しやすくなった

新NISAでは、非課税期間が無期限となりました。旧NISAでは5年または20年の非課税期間があり、期間終了時には「ロールオーバー」などの複雑な手続きが必要でしたが、新NISAでは期限を気にせず、長く運用を続けることができます。

たとえば、30代で始めた投資を60代・70代まで保有し続けることも可能です。「短期で売らなきゃいけない」というストレスがなく、じっくり時間をかけて資産を育てていけます。特に、老後や教育資金など、長期的な目標を持つ人にとって、使いやすい制度です。

ポイント②:年間の投資上限額が合計360万円に拡大

新NISAでは、年間の投資上限額が合計360万円(つみたて投資枠120万円+成長投資枠240万円)に拡大しました。つまり、月額に換算すると30万円まで非課税で投資できることになります。

旧NISAよりも大幅に上限が増えたことで、「これまで貯めてきた貯金を、数年かけて計画的に投資に回す」といった使い方もしやすくなりました。

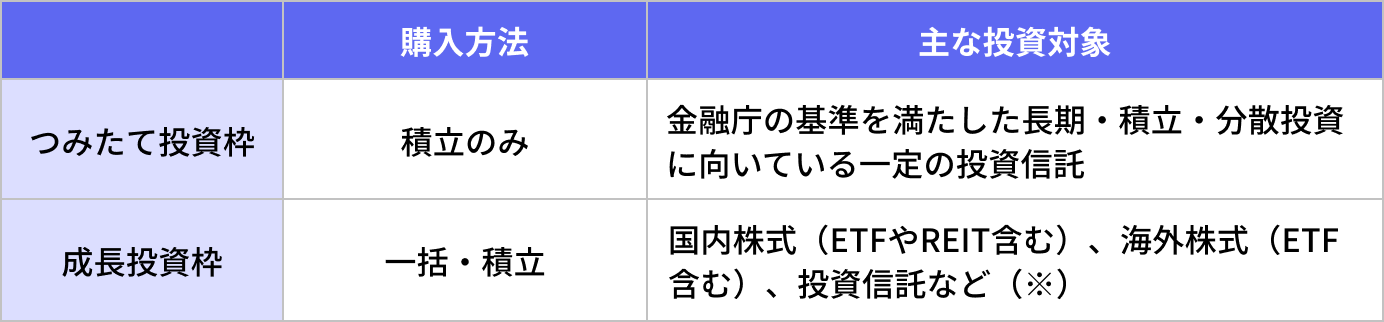

ポイント③:つみたて投資枠と成長投資枠を併用して目的別に使い分けできる

新NISAでは、旧制度の「一般NISA」と「つみたてNISA」が整理され、それぞれが成長投資枠とつみたて投資枠として引き継がれました。

内容の異なる2つの枠を同時に使えるようになったことで、自分のリスク許容度や目的に合わせて自由に運用することができます。たとえば、「つみたて投資枠で投資信託を毎月定額で積み立てながら、成長投資枠で個別株を購入する」といった併用もできます。

つみたて投資枠と成長投資枠で可能な投資内容の違い

※①整理・監理銘柄 ②信託期間20年未満、毎月分配型の投資信託およびデリバティブ取引を用いた一定の投資信託等を除外

ポイント④:一生涯で最大1,800万円まで非課税で投資できる

新NISAでは、一生涯にわたって非課税で投資できる「非課税保有限度額(総枠)」が設定されました。上限は1,800万円(そのうち成長投資枠は1,200万円まで)で、つみたて投資枠と成長投資枠を組み合わせて利用できます。

この金額は「運用によって変動した金額(評価額)」ではなく、「買い付け金額(投資した元本)」に基づいてカウントされます。たとえば、100万円で買った投資信託が150万円に値上がりしても、非課税枠の利用額は100万円のままです。そのため、運用益が出ても枠を圧迫しません。

新NISA口座は家族それぞれが開設できるため、夫婦であれば2人合わせて最大3,600万円まで非課税で投資することも可能です。

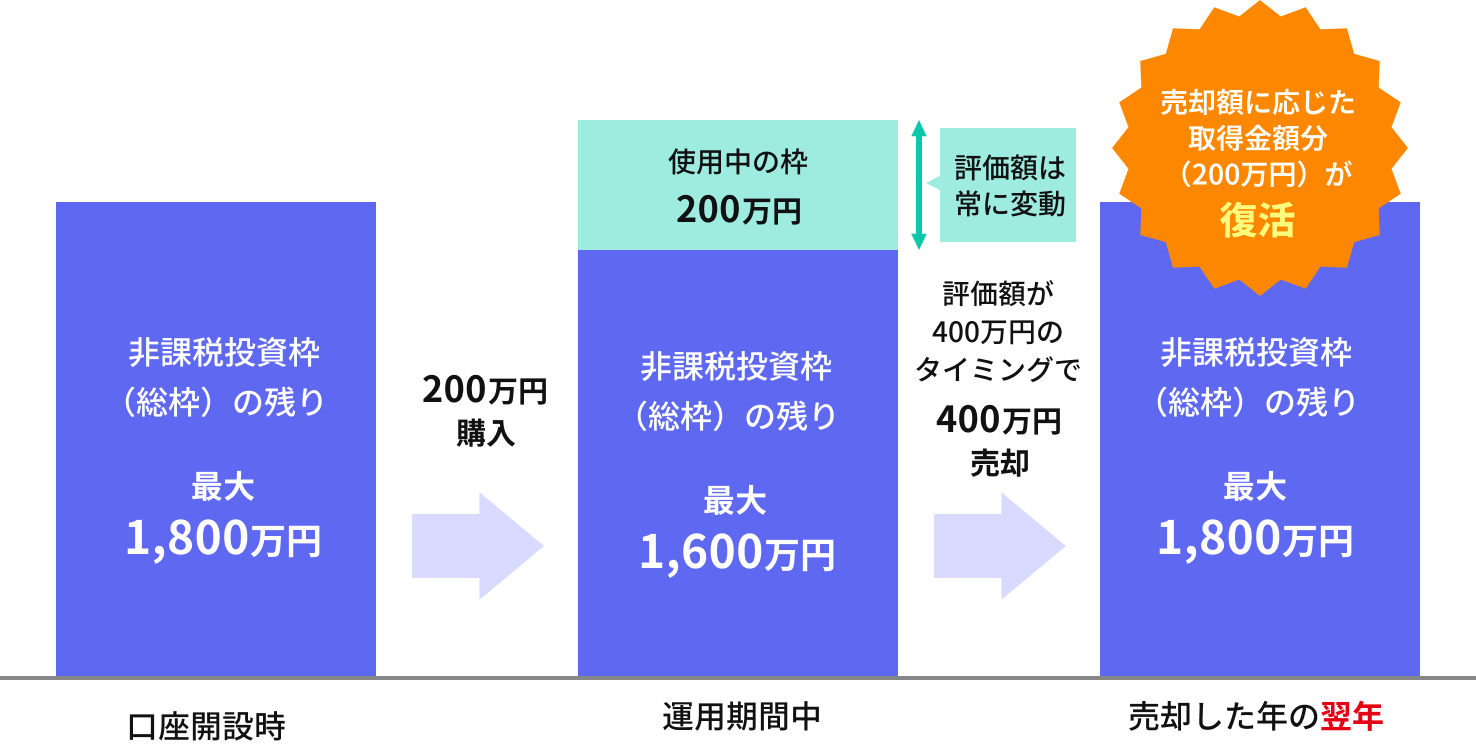

ポイント⑤:売却すれば非課税保有限度額の範囲で再利用が可能

旧NISAでは、非課税枠は「使い切り」で、売却しても再利用はできませんでした。しかし、新NISAでは売却した分の非課税枠を翌年以降に再び使えるようになりました。

たとえば、成長投資枠で200万円分の株を購入し、それが400万円に値上がりしたタイミングで売却すると、200万円分の非課税投資枠(総枠)にゆとりが生まれ、翌年に再利用できます。

これにより、投資の見直しがしやすくなり、「一度買ったら動かせない」といった不便さが解消されました。

非課税保有限度額の再利用のイメージ

新NISA制度のメリット

新NISAの最大の魅力は、自由度が高く、非課税で資産を育てられることです。特に以下の3つのメリットは、長期投資を行ううえで大きな意味を持ちます。

非課税効果で、時間を味方につけた資産づくりができる

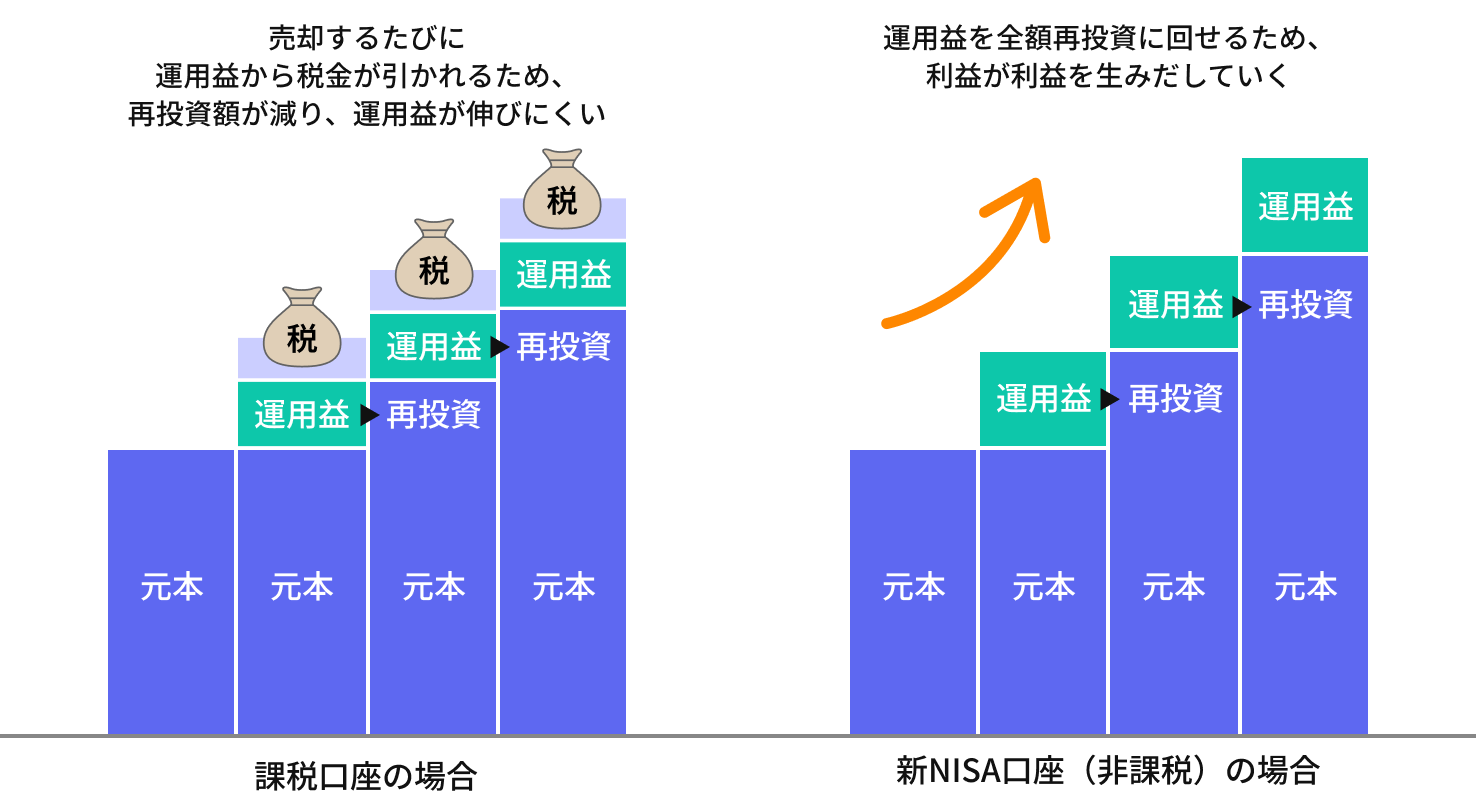

通常の課税口座では、株や投資信託の利益に約20%の税金がかかります。たとえば100万円の利益なら約20万円が税金として差し引かれ、約80万円しか手元に残りません。一方、新NISAならそのまま全額が手取りになります。

さらに非課税期間が無期限のため、長期運用による「複利効果」を最大限に活かすことが期待できます。複利とは、運用で得た利益を再び投資に回すことで、利益が利益を生む仕組みのことです。

新NISAでは、利益を削られずに再投資できる状態が続くため、時間をかけるほどお金が雪だるま式に増えやすくなります。

課税口座と非課税口座の複利効果の違いのイメージ

いつでも売却できるから使いやすい

新NISAは、いつでも自由に売却できる制度です。たとえば株式や投資信託であれば、売却手続きを行ってから通常2~5営業日で現金化できます。

税制優遇のある他の制度としては、確定拠出年金(iDeCo)もあります。しかし、iDeCoは老後資金の形成を目的としているため、原則60歳までは引き出すことができません。

その点、新NISAは目的を問わず利用できるため、車や住宅の購入、子どもの大学進学、老後の備えなど、ライフステージに応じて必要なときに資金を使えるのが大きなメリットです。また、「急な出費が重なった」「一時的にリスクを減らしたい」といった理由で売却しても問題ありません。

対象商品が厳選されているから初心者でも選びやすい

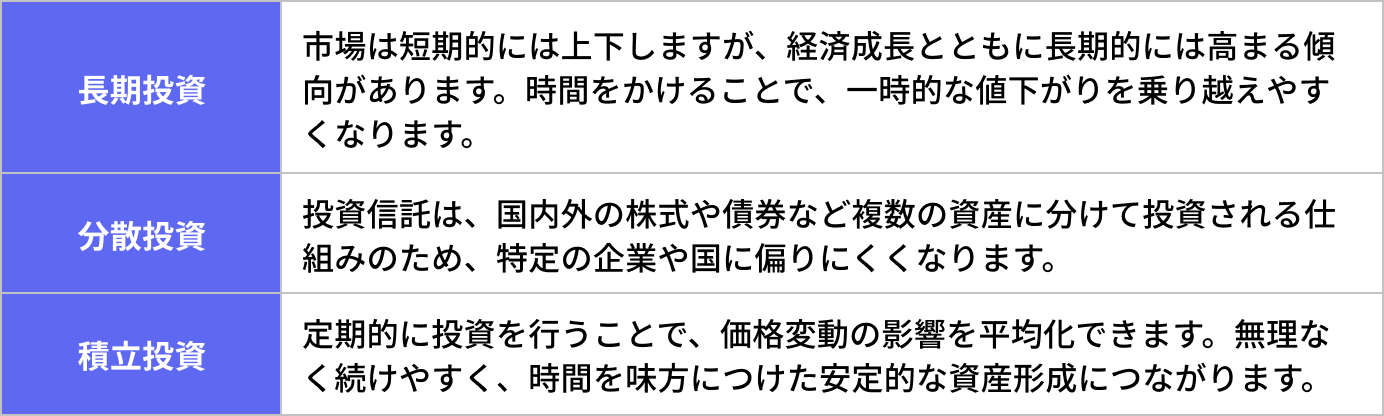

市場には何千本もの投資信託がありますが、つみたて投資枠ではその中から金融庁が一定の基準で選定した約300~400本の商品のみが対象となります。そのため、自分で膨大な商品を比較して選ぶ手間を省けるのがメリットです。

つみたて投資枠では、「長期・積立・分散投資」に適した投資信託(主にインデックス型)が中心で、信託報酬(手数料)も一定水準以下に抑えられています。こうした仕組みにより、コストを抑えながら時間をかけて資産を育てやすいため、投資初心者向きの制度となっています。

つみたて投資枠の3つの特徴

新NISA制度のデメリット・注意点

制度が拡充されたとはいえ、デメリットがないわけではありません。注意点を理解したうえで活用しましょう。

元本割れリスクがある

新NISAはあくまで投資による運用益が非課税になる制度であり、元本が保証されるものではありません。株式や投資信託は価格変動があり、短期的にマイナスになることも珍しくない点にご注意ください。

「非課税だから安全」という誤解は禁物ですが、インデックス型の投資信託のように、市場全体の成長を取り込みながら長期的に運用すると、安定しやすくなります。

投資できる商品に制約がある

新NISA口座では、投資できる商品があらかじめ定められています。新NISAの趣旨に合わない以下のような商品は、原則として対象外です。

- 個別の国債や社債、債券を主な投資対象とする「公社債投資信託」

- 運用利益(ときには元本)の一部を分配する「毎月分配型の投資信託」

- デリバティブ取引(先物など)を使って値動きを大きくする「レバレッジ型投信」など

投資先を選ぶ際には、こうした制約を少し物足りなく感じる人もいるかもしれません。ただ、初心者にとってはリスクを抑えたスタートができる安心材料ともいえます。

短期売買には不向き

新NISAでは年間の投資上限額が定められており、総枠の再利用も売却した翌年以降にしかできません。そのため、同じ年のうちに売買を繰り返すような投資スタイルには向かない制度といえるでしょう。

新NISAは、基本的には長期保有を前提とした制度です。「長期投資分はNISA口座で、短期的な売買は課税口座で」と使い分けるのも選択肢の一つです。

損益通算・繰越控除ができない

NISA口座で発生した損失は、他の課税口座(特定口座など)の利益と相殺する「損益通算」や、翌年に損失を繰り越す「繰越控除」ができません。課税口座で資産運用を行っている場合、NISAで損失が出ても他の利益と相殺できない点がデメリットになります。

ただし、NISA口座だけで運用する場合は、この点を気にする必要はありません。損益通算や繰越控除は、課税口座で生じた投資利益と損失を相殺する仕組みのため、非課税のNISA口座だけで運用しているなら、そもそも税金を減らす必要がないからです。

失敗しない!新NISAの使い方のコツ

初心者は焦らず、少額からコツコツと続けることが成功の第一歩です。ここでは、無理なく続けるための2つのポイントを紹介します。

長期目線で、生活に支障のない範囲から始めよう

投資の基本は「余裕資金で行う」ことです。まずは生活防衛資金(生活費の半年分など)を確保し、生活費や10年以内に使う予定の資金は投資に回さないようにしましょう。

はじめは、なくなっても生活に影響しない金額からスタートするのがおすすめです。相場が下がっても焦らず回復するまで待てる状態であれば、“値下がりは安く買えるチャンス”と前向きに捉えやすくなります。

経験を積みながら知識を深め、少しずつ投資額を増やしていきましょう。

非課税枠にとらわれず、自分のペースで投資しよう

「せっかく非課税枠があるから」と、無理に使い切ろうとする必要はありません。投資額は、ライフプランや家計状況に合わせて決めることが大切です。

将来の自分のために作りたい資産額から逆算して積立額を決めると、途中で売却せずに運用を続けるモチベーションを維持しやすいでしょう。

また、手元にまとまった資金があり「非課税枠が足りない」と感じる人は、課税口座を使うことも検討しましょう。課税口座でも課税対象はあくまで利益部分だけなので、利益が出れば十分に投資する価値があります。

新NISAの始め方

新NISAを始める手順は、次の4ステップで進めましょう。

ステップ1:金融機関を決めて口座を開設する

まずは新NISA口座を開設します。口座は1人につき1つまでで、証券会社や銀行など、どの金融機関で開設するかを最初に決める必要があります。オンラインでマイナンバーと本人確認書類を提出すれば、1〜3週間程度で開設できます。

金融機関によって取り扱う商品や手数料などが異なるため、長く使いやすいところを選ぶのがポイントです。なお、金融機関の変更は年1回まで可能です。

ステップ2:口座に資金を入金する

口座開設が完了したら、投資に使う資金を入金します。

銀行で新NISAを利用する場合は、普段使っている預金口座から直接、対象の投資信託を購入する形になります。あらかじめ投資に回す金額を預金口座に入金しておきましょう。

証券会社の場合は、証券会社のサイトやアプリから「入金」ボタンを選び、自分の銀行口座を指定して資金を振り込みます。即時入金サービスを使えば、手数料無料でその場で反映されるケースが多いです。入金が完了すると、証券口座の残高として表示され、そのお金で投資信託や株式を購入できるようになります。

ステップ3:金融商品を選ぶ

証券会社や銀行のサイトで商品ページを見ると、NISA対応商品が一覧で表示できることが多いです。投資信託を選ぶときは、「投資資産(株式・債券など)」や「投資地域(日本・海外など)」、「信託報酬(手数料)」といった情報を確認しながら選びましょう。

ステップ4:購入(積立)金額を決めて取引を開始する

購入する商品を決めたら、「購入」ボタンをクリックします。購入時に、「つみたて投資枠」「成長投資枠」「課税口座」のいずれで買うかを選択します。

つみたて投資枠は、積立購入に限って利用できます。積立を設定する際は、毎月の引き落とし日や金額を決めます。多くの金融機関では100円〜1,000円から始められ、設定後は毎月自動で引き落とされます。

新NISAを活用するうえでのよくある質問・誤解

よくある誤解を解消し、安心して制度を活用しましょう。

初心者は成長投資枠をどう活用すればいい?

よく誤解されていますが、成長投資枠でも、つみたて投資枠と同じ投資信託を購入することができます。また、成長投資枠では積立方式と一括購入方式のどちらも選べます。

そのため、基本的にはつみたて投資枠で十分という人も、「月10万円以上積み立てたい」「ボーナス時に一括で投資したい」といったときは、成長投資枠を組み合わせることで柔軟に対応できます。ライフスタイルや資金計画に合わせて使い分けましょう。

「一般口座」「特定口座」とは?

口座開設時には、NISA口座とは別に、課税口座は「一般口座」と「特定口座」のどちらを利用するか選択する必要があります。

一般口座では、売買益や税金の計算をすべて自分で行う必要があるため、取引をした年には確定申告が必要となります。一方、特定口座は証券会社が年間の損益を自動で計算してくれます。「源泉徴収あり」を選べば、運用益にかかる税金が自動的に差し引かれるため、確定申告の手間がかかりません。

新NISAの取引自体は非課税ですが、NISA口座と併用して課税口座を利用する場合には、この口座区分の選択が重要になります。初心者であれば、手間を省ける「特定口座(源泉徴収あり)」を選ぶと便利です。

「クレカ積立」でポイントがもらえる?

クレジットカードで投資信託などを定期的に積み立てる「クレカ積立」では、積立金額に応じてクレジットカードのポイントが付与されます。毎月の積立を自動でカード払いにするだけで、通常の買い物と同じようにポイントが貯まるため、ポイ活感覚で投資を続けられるのが魅力です。

ポイント還元率はカード会社や証券会社によって異なりますが、0.5〜1%程度が一般的です。長く積み立てれば、運用益に加えてポイントによる実質的なリターンも得られます。

ただし、クレカ積立で利用できるカードや還元率は、金融機関によって異なります。NISA口座を開設する際は、クレカ積立の対応状況やポイント還元率も比較しておくと良いでしょう。

新NISAは資産運用の大きな味方

新NISAは、税制面の優遇を受けながら、誰でも少額から資産形成を始められる仕組みです。非課税期間が無期限となり、積立と一括投資を組み合わせられるようになったことで、それぞれのライフプランや投資スタイルに合わせた運用がしやすくなりました。

ただし、投資には価格変動リスクが伴います。焦らず少額からスタートし、長期・分散・積立を意識してコツコツ続けることが大切です。

将来に向けて資産を育てていくために、新NISAを上手に活用していきましょう。

掲載コラムに関するおことわり

-

※当サイトに掲載されているコラムや記事は、一般的な情報提供を目的としたものであり、特定の金融商品やサービスの売買、投資勧誘を目的としたものではありません。また、記載内容は執筆者の判断に基づくものであり、当社または所属金融商品取引業者の公式見解を示すものではありません。

-

※情報の正確性・完全性について保証するものではなく、掲載時点の法令・制度等に基づいて作成されていますが、将来的な変更や更新には対応していない場合があります。

-

※投資、税務、ライフプラン等に関する最終的な判断は、必ずご自身の責任で行ってください。必要に応じて、専門家(税理士、FP、弁護士、IFAなど)にご相談ください。

-

※当サイトの利用または情報に基づく判断・行動により発生したいかなる損失・損害についても、当社は責任を負いかねますのでご了承ください。

-

※本ディスクレーマーは、当コラムページ全体に適用されます。各記事をお読みいただく際は、上記内容をご理解のうえ、ご判断ください。

オンラインセミナー(無料)に参加して学ぶ

関連記事

- 新着記事

- 人気記事ランキング

おかねのこと、

プロに相談しよう

30秒で予約完了