ライフプランシミュレーションのやり方|人生の三大資金(教育・住宅・老後)を見える化しよう

自分の将来のお金について「なんとなく不安」と感じている人は多いのではないでしょうか。

不安の正体は、将来いくら必要なのか、いつお金がかかるのか、今の準備で足りているのかがはっきりと見えないことにあります。特に、人生の三大資金といわれる「教育・住宅・老後」は必要となる金額も大きく、時期が重なることもあり、感覚だけで把握するのは難しいものです。

そこで役に立つのが、将来のお金を数字で整理できる「ライフプランシミュレーション」です。この記事では、ライフプランシミュレーションとはどのようなものなのか、やり方やポイントなどと併せて詳しく解説します。

ライフプランシミュレーションとは?

ライフプランシミュレーションとは、将来の収入や支出、貯蓄の推移などを時系列で整理し、人生全体のお金の流れを見える化する手法です。現在の年収や生活費、貯蓄額に加え、結婚・出産・住宅購入・子どもの進学・退職といったライフイベントを反映させることで、将来の家計状況をシミュレーションします。

ライフプランシミュレーションを行うと、将来の収支バランスや貯蓄残高がどのように変化するのかが分かります。たとえば「教育費がかかる時期に貯蓄が足りなくなる」「老後に資金不足が起こりそう」といったリスクを事前に把握することが可能です。「漠然とした不安」を「具体的な課題」として捉え直すことができ、問題が起きる前に必要な対策を考えられる点が大きなメリットといえます。

ライフプランシミュレーションには、家計簿や単なる貯蓄計画とは異なる役割があります。家計簿が「今のお金の流れ」を管理するものだとすれば、ライフプランシミュレーションは「将来のお金の流れ」を予測するものです。

また、ライフプランシミュレーションを通して人生全体のお金の過不足を確認したうえで貯蓄計画を立てれば、目標金額や貯めるペースに無理のない、現実的な計画になりやすくなります。「なぜ・いつ・いくら必要か」が明確ならモチベーションも維持しやすく、結果として、実現できる可能性が高まるでしょう。

人生の三大資金とは?なぜ重要なのか

人生において、特に大きな金銭的負担になりやすいのが、次の3つです。

- 教育資金……子どもの学費、塾・習い事代など

- 住宅資金……住宅購入費、家賃など

- 老後資金……リタイア後の生活費など

上記3つを合わせて「人生の三大資金」とも呼ばれます。必要な金額も重要度も高くなりやすく、事前の準備が欠かせません。

ただ、それぞれ統計などで平均的な金額は分かるものの、実際にいくらかかるかは個人差が大きいものです。また、人によっては時期が重なることもあるため、それぞれ別々に考えるのではなく、人生全体の流れの中で考えておくのが得策です。

そこで、ライフプランシミュレーションでも、この三大資金を整理し、必要な金額や時期を明確にすることが重要になってきます。大きな金額が動くポイントを押さえて対策しておくことで、家計のピンチを避けやすく、将来に向けたお金の準備を計画的に進めやすくなります。

【実践】ライフプランシミュレーションの基本的なやり方

ライフプランシミュレーションは、専門的で難しそうに感じるかもしれません。しかし、基本的な流れはシンプルで、自分でシミュレーションすることも可能です。

ここでは、具体的なやり方について見ていきましょう。

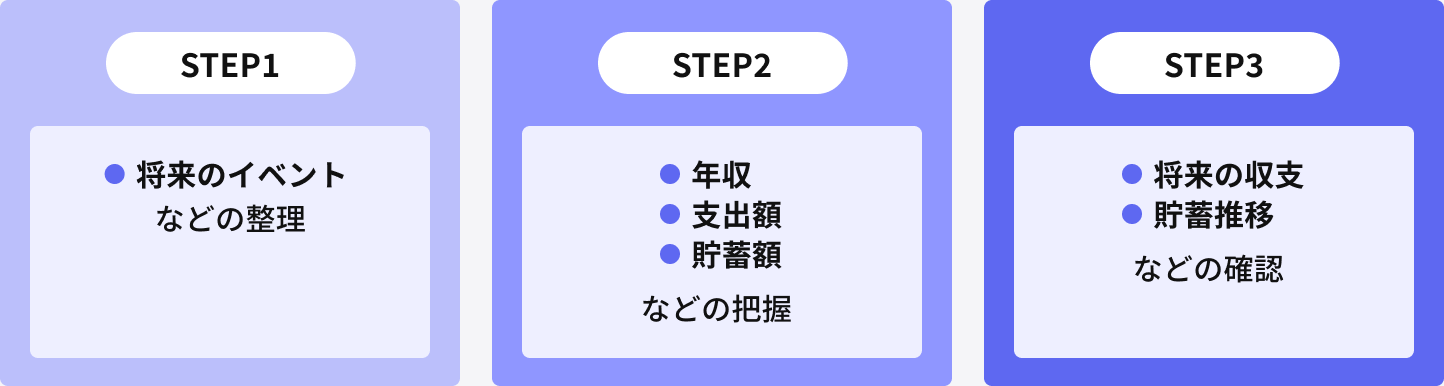

ライフプランシミュレーションの基本的な流れ

ライフプランシミュレーションの基本的な流れは、次のとおりです。

・【STEP1】将来予定しているイベントの整理

まずは、これから先の人生で想定されるイベントを書き出します。

結婚や出産、子どもの進学、住宅購入、車の買い替え、退職時期など、お金が大きく動きそうな出来事を時系列で整理するのがポイントです。たとえば以下のように、家族の年齢とあわせて考えると整理しやすくなります。

(例)

| 2026年 (現在) |

2027年 (1年後) |

2028年 (2年後) |

2029年 (3年後) |

|

|---|---|---|---|---|

| 夫の年齢 | 38 | 39 | 40 | 41 |

| 妻の年齢 | 36 | 37 | 38 | 39 |

| 子の年齢 | 5 | 6 | 7 | 8 |

| イベント | 七五三 家族旅行 |

小学校入学 | 妻パート開始 | 車の買い替え |

分かる範囲で、いつ頃どんなイベントが発生しそうか書き出します。また、家族旅行など叶えたい希望を盛り込むのもよいでしょう。

・【STEP2】年収・支出額・貯蓄額など現状把握

続いて、現在の家計の状況を整理していきましょう。手取りの年収、毎月の生活費、今の貯蓄額などを確認します。

(例)

| 2026年 (現在) |

2027年 (1年後) |

2028年 (2年後) |

2029年 (3年後) |

|

|---|---|---|---|---|

| 夫の収入 | 450 | 460 | 460 | 460 |

| 妻の収入 | - | - | 100 | 100 |

| その他の収入(児童手当等) | 12 | 12 | 12 | 12 |

| 合計収入 | 462 | 472 | 572 | 572 |

| 住居費 | 150 | 150 | 150 | 150 |

| 生活費 | 250 | 250 | 250 | 250 |

| 教育費 | 5 | 5 | 36 | 36 |

| その他支出 (イベント等) |

30 | 15 | - | 300 |

| 合計支出 | 435 | 420 | 436 | 736 |

なるべく正確な数字を記入したほうがよいですが、多少の誤差はあるものです。おおまかな水準さえ分かれば問題ありません。どうしても分からない場合は、平均値などを調べて目安の金額を記入しましょう。

・【STEP3】将来の収支・貯蓄推移の確認

STEP1とSTEP2の情報をもとに、今後の家計状況がどうなりそうか見通します。

(例)

| 2026年 (現在) |

2027年 (1年後) |

2028年 (2年後) |

2029年 (3年後) |

|

|---|---|---|---|---|

| 収入―支出 | 27 | 52 | 136 | -164 |

| 貯蓄残高 | 300 | 352 | 488 | 324 |

STEP2の「合計収入」から「合計支出」を引くと、その年に貯蓄に回せる金額が分かります(上の表の「収入―支出」)。その金額を前年の貯蓄に足すと、貯蓄残高が算出できます。

1年単位で見て「収入―支出」がマイナスになることがあっても、それをカバーできるだけの貯蓄があれば乗り切れます。対して、貯蓄残高がマイナスになる場合は、手元資金だけでは賄いきれない状態といえるため、早めに対策が必要ということが分かります。

どれでやる?無料ツール・Excel・FP相談の違い

ライフプランシミュレーションは、紙に手書きして行うこともできますが、もっと手軽にできる方法もあります。

たとえば、金融庁の「ライフプランシミュレーター」のような無料ツールもあります。それらを使えば、設問に沿って数字を入力したり該当する項目を選択したりしていくだけで、誰でも簡単にライフプランシミュレーションができます。

ただし無料ツールは、だいたいの金額で、よくあるパターンでしか試算できない場合があります。パソコンに慣れた人なら、Excel(スプレッドシート)を使うのも便利です。自分に合わせてカスタマイズできるうえ、計算も自動的にできて便利です。

さらに、「自分でやるのが難しい」「簡易的なものではなく、もっと本格的に作りたい」といった場合は、FP(ファイナンシャルプランナー)などに相談して作成してもらうこともできます。第三者の視点や専門家としての知識をもとにアドバイスを受けられ、改善のために必要な対策まで含めて相談できる点がメリットです。

費用・手間・安心感など、自分が重視するものに合ったやり方を選びましょう。

三大資金別|シミュレーションで見えるポイント

前述のとおり、家計の今後について考える際に重要なのが、人生の三大資金である「教育資金・住宅資金・老後資金」を整理することです。ライフプランシミュレーションを行うと、それぞれどのようなことが分かるのか見ていきましょう。

教育資金の見える化

教育資金は、いつ・いくら必要になるのか比較的見通しやすいのが特徴です。子どもの年齢を踏まえてライフプランシミュレーションを行うことで、以下のようなポイントが分かりやすくなります。

- 大きなお金が必要になりやすい「進学」のタイミングと、他の大きな支出予定が重ならないか

- おおまかな進学費用と照らして、今のままで資金準備が間に合いそうか

また、ライフプランシミュレーションは複数のパターンで作ることもできます。たとえば、進学先が公立か私立か、大学まで進むかどうか、子どもが増えた場合など、いくつかのパターンを作り、どんな場合にどれくらいお金が足りなくなりそうか比較してみるのもおすすめです。

住宅資金の見える化

住宅を購入する場合、その時期や借入額、ローンの組み方などによって家計への負担が大きく変わってきます。想定される金利や金利タイプ(固定金利か変動金利か)、返済期間、頭金をいくらにするかなど、さまざまなパターンで試算することで、毎月の支出や貯蓄残高がどう変わるのか確認できます。

ずっと賃貸に住む予定の人でも、将来的には家賃の異なる物件に引っ越すことがあるかもしれません。その場合でも将来の生活費とのバランスが取れるかどうか、教育資金や老後資金の準備にも影響が出ないかどうか確かめるのにもライフプランシミュレーションが使えます。

老後資金の見える化

老後資金は多くの人にとって「まだ先のこと」なので、具体的にイメージするのが難しいかもしれません。そこで、受け取れる年金額や退職金などを踏まえ、年金だけで生活が成り立ちそうか数字で捉えることで老後の生活設計がしやすくなります。

また、ライフプランシミュレーションを通して、何歳まで働く必要があるか(リタイアのタイミング)、現役引退後に毎月いくら分くらい収入があれば老後資金の不足を防げるのかといった目安も分かります。

このように三大資金を整理することで、大きな金額が動くポイントを押さえた対策がしやすくなり、将来の家計を計画的に考えられるようになります。

【注意点】シミュレーションはあくまで「計画」!そのあとの行動が大切

ライフプランシミュレーションは、将来のお金の流れを整理し、見通しを立てるための有効な手段です。ただし「作成できたから終わり」では、十分な効果を得ることができません。

結果をもとに、貯蓄額を見直す、支出の優先順位を整理する、資産形成の方法を検討するなど、具体的な対策を考えてはじめて意味を持ちます。

また、シミュレーション結果は、収入・支出・物価上昇率・運用利回りなどを仮定した一定の前提条件のもとで算出されています。

しかし実際には、転職や働き方の変化、経済動向、制度改正などにより、前提条件が変わることも珍しくありません。そのため、結果を鵜呑みにするのではなく、あくまで「今の前提で考えた場合の目安」として捉えることが大切です。

定期的に見直すだけでなく、収入が増減したときや、想定外のライフイベントが発生したときなどは条件を更新して再シミュレーションし、現状に合った計画を作り直すようにしましょう。

ライフプランシミュレーションの後にやること

ライフプランシミュレーションで将来の不安を可視化できたら、その結果を活かし、少しずつでも具体的な行動に移していきましょう。

まずは、「いつ・どれくらい・お金が不足しそうか」を確認します。もし将来的に資金不足に陥りそうなら、早いうちに家計の改善を図り、「貯蓄残高ゼロ」の事態を避ける必要があります。

対策としては、家計の収支バランスや毎月の貯蓄額を見直してみましょう。たとえば固定費(住居費や通信費、保険料など毎月一定額が継続して出ていく支出)の見直しを行うだけでも、将来の見通しは大きく変わります。

さらに、中長期的な資産形成についても検討したいところです。毎月いくらずつ貯蓄に回していけば、将来の不足を防げるのか逆算してみましょう。

貯めるだけで足りない場合は、資産運用を取り入れる選択肢もあります。ただし、利回りだけで判断せず、リスクや運用期間を踏まえたうえで検討することが大切です。

悩んだら「ライフプラン相談」も検討してみよう

ライフプランシミュレーションは、自分1人で行うことも可能です。しかし、入力した条件が正しいのか不安になったり、結果をどう解釈すればいいのか分からなかったりすることもあるでしょう。

もし自分でシミュレーションを行うことに限界を感じたら、専門家に相談してみるのも1つの方法です。

ライフプラン相談で得られるサポート

「ライフプラン相談」は、FP(ファイナンシャルプランナー)など専門知識を持ったプロに相談できるサービスです。収入や支出、将来のイベントを客観的に整理できるほか、無理のある前提条件や自分では気付きにくい改善点、考えられるリスクなどを指摘してもらうことができます。

また、シミュレーション結果を踏まえた具体的な対策まで一緒に考えてもらえる点も大きなメリットです。

特に、教育資金・住宅資金・老後資金が同時期に重なりそうな場合や、資産運用を検討しているものの迷いがある場合など判断が難しい状況では、「何を優先すべきか」「自分にはどの選択肢が合っているのか」「どうしたら資金不足を防げるのか」といった内容を相談できる、信頼できる相手がいると心強いでしょう。

相談が向いている人の特徴

専門家によるライフプラン相談に向いているのは、たとえば次のような人です。

- 自分で正しくシミュレーションする自信がない人

- 専門家に見てもらい、きちんと整理することで安心感を得たい人

- 将来のお金が足りるのか不足するのかはなんとなく分かったものの、次に何をすべきか分からない人

- 家族と納得感をもって貯蓄に取り組むために、第三者の視点から説明やアドバイスをしてほしい人

ライフプラン相談は「全部おまかせ」というよりは、自分の考えを整理し、判断材料を増やすための手段として利用するのがおすすめです。必要なタイミングで活用して、理想のライフプランの実現に役立てましょう。

まとめ:不安を見える化して、きちんと対策しよう

ライフプランシミュレーションは、人生の三大資金である教育・住宅・老後に必要なお金を中心に整理し、将来の家計を「見える化」するための手段です。具体的な数字が分かることで、将来に対する漠然とした不安を軽減しやすくなります。

大切なのは、単にシミュレーションするだけで終わらせず、結果をもとに具体的な対策を考え、継続的に見直していくことです。必要に応じて専門家の力も借りながら、無理のない形で将来のための準備を進めていきましょう。

掲載コラムに関するおことわり

-

※当サイトに掲載されているコラムや記事は、一般的な情報提供を目的としたものであり、特定の金融商品やサービスの売買、投資勧誘を目的としたものではありません。また、記載内容は執筆者の判断に基づくものであり、当社または所属金融商品取引業者の公式見解を示すものではありません。

-

※情報の正確性・完全性について保証するものではなく、掲載時点の法令・制度等に基づいて作成されていますが、将来的な変更や更新には対応していない場合があります。

-

※投資、税務、ライフプラン等に関する最終的な判断は、必ずご自身の責任で行ってください。必要に応じて、専門家(税理士、FP、弁護士、IFAなど)にご相談ください。

-

※当サイトの利用または情報に基づく判断・行動により発生したいかなる損失・損害についても、当社は責任を負いかねますのでご了承ください。

-

※本ディスクレーマーは、当コラムページ全体に適用されます。各記事をお読みいただく際は、上記内容をご理解のうえ、ご判断ください。

オンラインセミナー(無料)に参加して学ぶ

- 新着記事

- 人気記事ランキング

おかねのこと、

プロに相談しよう

30秒で予約完了