退職金の代表的な運用方法5選|ライフプランに合わせた賢い資産管理のコツ

退職金というまとまった資金を運用するにあたり、「大きく減らしたくはないが、何もしなければインフレで目減りしてしまう」と悩んでいませんか。低金利と物価上昇という状況において、預金に置いておくだけでは実質的な資産価値は目減りする可能性があります。

本記事では、安全性とインフレ対策を両立する5つの運用手法と、退職金特有の失敗を避けるための判断軸を解説します。自分に合った運用の方向性がきっと見えてくるはずです。

退職金運用を「何もしない」リスク

退職金を普通預金に置いたままにする選択は、一見すると安全です。しかし、資産価値を静かに削っていく行為になりかねません。なぜなら、現在の日本ではインフレ率が預金金利を大きく上回る状態が続いているからです。

総務省の発表によると、2025年の消費者物価指数(生鮮食品を除く)は前年比3.1%上昇しました。一方で大手銀行の普通預金金利は年1%未満で、その差は実質的に年2%以上の「目減り」を意味します。仮に2,000万円を10年間預けた場合、物価上昇に対して数百万円分の購買力が失われる計算です。※

加えて見落とせないのが「長生きリスク」です。日本人の平均寿命は男性81歳・女性87歳を超え、退職後の人生は20年から30年に及びます。退職金を取り崩すだけでは資産寿命が先に尽きてしまう恐れがあるため、「運用しながら取り崩す」という発想が欠かせません。

※あくまでも試算の結果です。今後の物価上昇率次第では、同様の結果とならない可能性があります。

出典:総務省統計局「2020年基準 消費者物価指数 全国 2025年(令和7年)平均 (2026年1月23日公表)」

出典:厚生労働省「令和6年簡易生命表の概況」

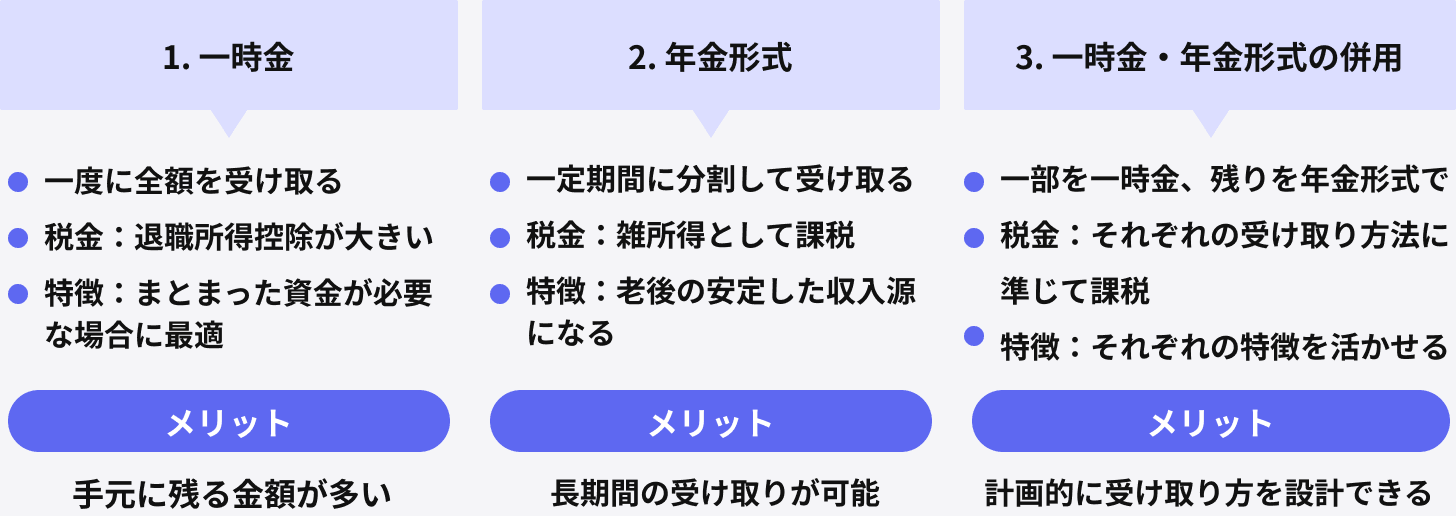

退職金の受け取り方で手取りが変わる|一時金・年金・併用の比較

企業によっては、退職金の受取方法を「一時金」「年金形式」「併用」の3つから選べます。運用方法を考える前に、まず受け取り方を最適化することが重要です。

退職金の受け取り方法:「一時金」「年金形式」「併用」の特徴

一時金で受け取る場合は「退職所得控除」が使え、勤続30年なら控除額は1,500万円です。さらに、退職所得は原則として「(収入金額−退職所得控除額)×1/2」で計算されるため、税負担を抑えやすい特徴があります。

一方、年金形式は「公的年金等控除」の対象になりますが、社会保険料の負担が増える点に注意が必要です。ただし、まとまった資金を運用できる自信がない方にとって、安心感を得られる受取方法です。

詳しくは『退職金のもらい方ガイド|一時金と年金どっちが得?手取り差額を徹底シミュレーション』をご覧ください。

退職金のおすすめ運用方法5選

ここからは、5つの代表的な退職金の運用方法を紹介します。それぞれの特徴を理解したうえで、自分のリスク許容度や目的に合った手法を選ぶことが大切です。

資産運用・投資方法の比較一覧

各方法の特徴を理解して、自分に最適な運用をみつけましょう。

| 運用方法 | 期待リターン | リスク | 元本保証 | 向いている人 |

|---|---|---|---|---|

| ①退職金専用定期預金 | 低(優遇期間のみ高) | 極小 | あり | とにかく減らしたくない人 |

| ②個人向け国債 | 低〜中 | 小 | あり(国) | 安全性と金利を両立したい人 |

| ③投資信託 | 中 | 中 | なし | 長期で資産を育てたい人 |

| ④株式投資 | 中〜高 | 大 | なし | 配当収入を得たい人 |

| ⑤ファンドラップ | 中 | 中 | なし | 運用を任せたい人 |

①退職金専用定期預金

退職金専用定期預金は、「元本を絶対に減らしたくない」という方に適した選択肢です。退職者限定で銀行が用意する優遇金利プランで、一般の定期預金より高い利率が設定されているからです。

たとえば「当初3カ月のみ高金利」といったキャンペーンが見られますが、適用期間が短く、預入額の上限や投資信託とのセット契約などの条件が付く場合もあります。優遇期間終了後は通常金利に戻るため、表面上の金利だけでなく、適用期間や条件、満期後の扱いまで確認することが大切です。

②個人向け国債

個人向け国債は、安全性を確保しつつ預金を超える利回りを狙いたい方に向いています。元本が保証され、年0.05%の最低金利も保証されているからです。

注目したいのが「個人向け国債 変動10年」です。半年ごとに適用金利が見直されるため、金利上昇局面に対応できます。

ただし、発行から1年経過後は中途換金も可能ですが、その際は直前2回分の各利子相当額などの調整がある点も確認しておきましょう。

出典:財務省「個人向け国債」

③投資信託

投資信託は、退職金の一部をインフレに負けない形で、長期的に育てたい方に向いた商品です。国内外の株式や債券に分散投資できるため、値動きの振れを抑えながら運用を目指すことができます。

特に退職金運用と相性が良いのは、世界中の株式や債券にまとめて投資する「バランス型」と、市場平均に連動する「インデックス型」です。

信託報酬(運用会社に支払う手数料)が年0.1〜0.3%程度の低コスト商品を選べば、長期の複利効果を最大限に活かせます。ただし元本保証はなく、商品選びと購入タイミングの分散がリターンを左右する点には注意が必要です。

④株式投資

株式投資、特に高配当株は、退職後のキャッシュフローを補強したい方に適しています。配当金という形で定期的なインカムゲイン(保有による収入)が得られ、業績が伸びれば配当増による長期的なインフレ耐性も期待できるからです。

たとえば配当利回り3〜4%の水準であれば、500万円投資した場合の年間配当は15〜20万円(税引き前)程度となります。年金の上乗せとなる収入を確保できれば、老後の経済的な安心につながるでしょう。企業によっては、株主優待で生活費を補える銘柄も魅力です。

一方で、株価は「ハイリスク・ハイリターン」な資産です。価格変動リスクは大きく、減配や業績悪化のリスクも避けられません。複数銘柄・複数業種に分散しながら、リスクをコントロールすることが大切です。

⑤ファンドラップ

ファンドラップは、運用の知識や時間に自信がない方が「プロに任せたい」と考えたときの選択肢になります。ヒアリングをもとに、資産配分から売買まで金融機関が一任で行ってくれる仕組みです。

魅力は「おまかせ」で完結する手軽さですが、見落とされがちなのがコスト構造です。ラップフィー(運用報酬)に加え、組み入れられた投資信託の信託報酬も別途発生し、合計コストは商品や契約内容によって異なりますが、複数の費用がかかる点には注意が必要です。長期で見ると複利効果を削るため、契約前には必ずコスト控除後の実質リターンまで確認してください。

退職金運用にNISAをどう組み込む?

退職金運用では「どの商品を選ぶか」と同じくらい、「どの口座で運用するか」が手取りリターンを左右します。非課税制度であるNISAを上手に活用することで、課税口座より数十万円〜数百万円の差が生まれるからです。※

NISAは年間360万円・生涯1,800万円まで非課税で運用でき、長期保有を前提とするなら一般的に、「つみたて投資枠」で分散型商品、「成長投資枠」で個別株などを使い分ける考え方もあります。

60代からでも、今後の生活期間を見据えれば長期運用を検討するケースも少なくありません。無理のない範囲で非課税制度を活用することは、有力な選択肢の一つです。

※あくまでも試算の結果であり、同様の結果を保証するものではございません。実際には、価格変動リスク・信用リスク・流動性リスク等があります。

退職金運用で失敗しないための5つの鉄則

運用を始める前後の「行動面」において、運用の失敗を避けることも大切です。退職金運用には特有の落とし穴があり、知っているだけで回避できるものも少なくありません。ここでは押さえておきたい5つの鉄則を紹介します。

受け取り直後に即決しない

退職金を受け取った直後は、すぐに運用先を決めてしまわず、複数の選択肢を比較する時間を必ず確保しましょう。退職直後は生活環境が大きく変わり、判断力が揺らぎやすい時期だからです。

特に注意したいのが、退職金が振り込まれた金融機関からそのまま運用提案を受けるケースです。「退職金歓迎キャンペーン」の優遇金利に惹かれ、十分な比較をしないまま契約してしまう方は少なくありません。提案された商品が悪いとは限りませんが、ひとつの金融機関だけで意思決定するのはリスクがあります。

大切なのは「動かさないこと」ではなく、「複数の商品を比較検討したうえで決めること」です。退職金は金額が大きい分、一度の判断がその後の家計に与える影響も大きくなります。提案を受けたらその場で決めず、少なくとも複数の選択肢を比較したうえで、自分のライフプランに合うかどうかを確認してから判断しましょう。

生活防衛資金を先に確保する

運用に回す前に、2〜3年分の生活費を「生活防衛資金」として切り分けておきましょう。年金受給開始までの空白期間や、医療・介護・住宅修繕といった想定外の出費に備えるためです。

夫婦2人世帯で月25万円の生活費なら、600〜900万円が目安となります。生活費の棚卸しを曖昧にしたまま運用額を決めると、いざというときに値下がり中の資産を取り崩す事態に陥りかねません。「総資産−生活防衛資金=運用に回せる金額」という逆算で考えるのが安全です。

自分のリスク許容度を把握する

退職金運用では「どこまでの値下がりに耐えられるか」を先に見極めることが、商品選びの出発点になります。許容度を超えるリスクを取ると、暴落時に狼狽売りをして損失を確定させてしまうからです。

リスク許容度は、年齢・資産総額・年金収入・家族構成・性格的な不安の感じやすさなどによって決まります。たとえば「評価額が2〜3割下がっても、生活費や今後の予定に影響なく持ち続けられるか」を考えてみると、自分が取れるリスクの大きさを把握しやすくなります。

理解できない商品・高利回りの勧誘に乗らない

「仕組みを自分の言葉で説明できない商品には投資しない」という基準を徹底しましょう。退職金を受け取った世代は、詐欺や悪質商法の標的になりやすいからです。

「元本保証で年利10%」「未公開株がもうすぐ上場」といった甘言で騙そうとするのが、典型的な手口です。少しでも不審に感じたら、消費者ホットライン「188」に相談しましょう。

「出口戦略」を決めてから始める

運用を始める前に、「いつ・どう取り崩すか」を設計しておきましょう。出口を意識しないと、増やすこと自体が目的化し、取り崩すべきタイミングを逃してしまうからです。

老後資産の取り崩し方法:定額 vs. 定率の特徴・メリット・デメリット

| 定額取り崩し | 定率取り崩し | |

|---|---|---|

| 特徴 | 毎年同じ金額を受け取る | 資産残高の一定割合を受け取る |

| メリット | 生活設計が立てやすい | 資産寿命を延ばしやすい |

| デメリット | 資産寿命が短くなるリスクがある(市場下落時) | 受け取り額が変動し、生活設計が難しい |

70歳・80歳・90歳の3時点で必要な資金を概算し、それぞれに必要な金額を逆算する方法がシンプルでおすすめです。出口が定まれば、運用期間や商品選定の基準も自然と決まってきます。

運用の前にやるべきことは「ライフプランの策定」

退職金運用の出発点は、商品選びではなく「自分はいつ・何にいくら必要か」を可視化するライフプランの策定です。必要額が見えなければ、適切なリスクの取り方も運用期間も決められないからです。

まずは以下の項目を棚卸ししてみましょう。

- 年金受給額(ねんきん定期便で確認)

- 毎月の生活費

- 住宅ローンや修繕費

- 医療・介護に備える予備費

- 趣味や旅行などのゆとり資金

これらを年齢軸に並べることで、退職後30年間のキャッシュフローが見えてきます。

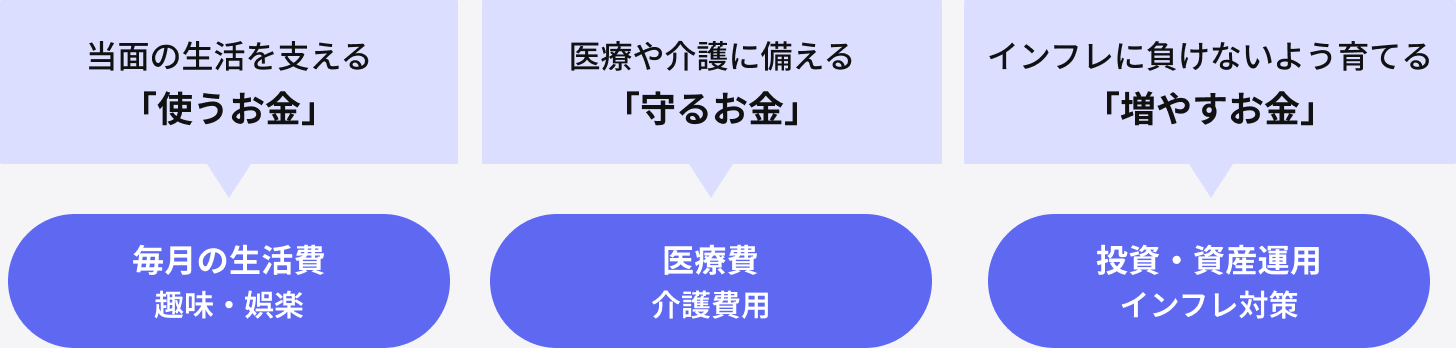

ライフプランが定まれば、退職金は自然と3つに配分できます。当面の生活を支える「使うお金」、医療や介護に備える「守るお金」、そしてインフレに負けないよう育てる「増やすお金」です。

退職金の分類方法

この三分法によって、各カテゴリーに適した商品もおのずと決まってきます。なお、自力での策定が難しい場合は、専門家の力を借りるのも有効な選択肢です。

退職金の運用相談はどこにすべき?──銀行・FP・IFAの違い

退職金の相談先として代表的なのが、銀行窓口・独立系FP・IFAの3つです。それぞれ得意分野と構造的な制約が異なるため、特徴を理解したうえで選ぶことが重要になります。

銀行窓口

銀行窓口は、普段利用している金融機関でそのまま相談できる手軽さが魅力です。取り扱う商品は各銀行が定める範囲に限られるため、提案される商品の種類や数は金融機関ごとに異なります。

提案内容を検討する際は、手数料や商品ラインナップを確認したうえで、他の選択肢とも比較してみるという視点も大切です。

独立系FP

独立系FP(ファイナンシャルプランナー)は、ライフプラン設計や家計全体の見直しに関する相談を受け付ける専門家です。相談料を支払う形態が中心で、具体的な金融商品の仲介までは行わないケースも見られる点は、あらかじめ確認しておくとよいでしょう。

IFA

IFA(独立系ファイナンシャルアドバイザー)は、証券会社などの金融機関と業務委託契約を結び、資産運用に関する提案を行う専門家です。複数の金融機関の商品を取り扱うケースが多く見られますが、取扱商品の範囲や提案のスタンスは、IFAや所属組織ごとに異なります。

長期的な伴走型のサポートを行うIFAもあり、退職金のように長期にわたる資産管理の相談先の一つとして選択肢になり得ます。

まとめ

退職金運用で大切なのは、安全性とインフレ対応を両立させること、行動面の落とし穴を避ける鉄則を守ること、そしてライフプランを起点に「守る・使う・増やす」の配分を設計することの3点です。商品選びから入るのではなく、まずは自分の人生設計を可視化することが、失敗しない運用への近道となります。

ライフプランの策定や商品比較を一人で進めるのは簡単ではありません。まずは自分のライフプランを専門家と一緒に整理するところから、始めてみませんか。

お金の不安や疑問を、まずはプロに相談してみませんか?

あなたのライフプランに合った選択肢を一緒に整理します。

ぜひ一度、資産運用コンサルタントへご相談ください。

掲載コラムに関するおことわり

-

※当サイトの運営会社である「ジャパンウェルスアドバイザーズ株式会社」は、本コラムで言及するIFA (金融商品仲介業者)です。

-

※当サイトに掲載されているコラムや記事は、一般的な情報提供を目的としたものであり、特定のIFAの推奨、金融商品やサービスの売買、投資勧誘を目的としたものではありません。また、記載内容は執筆者の判断に基づくものであり、当社または所属金融商品取引業者の公式見解を示すものではありません。

-

※情報の正確性・完全性について保証するものではなく、掲載時点の法令・制度等に基づいて作成されていますが、将来的な変更や更新には対応していない場合があります。

-

※投資、税務、ライフプラン等に関する最終的な判断は、必ずご自身の責任で行ってください。必要に応じて、専門家(税理士、FP、弁護士、IFAなど)にご相談ください。

-

※当サイトの利用または情報に基づく判断・行動により発生したいかなる損失・損害についても、当社は責任を負いかねますのでご了承ください。

-

※本ディスクレーマーは、当コラムページ全体に適用されます。各記事をお読みいただく際は、上記内容をご理解のうえ、ご判断ください。

オンラインセミナー(無料)に参加して学ぶ

- 新着記事

- 人気記事ランキング

おかねのこと、

プロに相談しよう

30秒で予約完了