老後資金や退職金の相談は誰にすべき?IFAに相談するメリットと無料相談の活用法

老後資金や退職金について、「このままで足りるのか」「何から考えればいいのか」と不安を感じている人も多いのではないでしょうか。

老後資金は、年金の見込み額、退職金の使い方、老後の生活費や医療・介護への備えなど考慮すべき要素が多いうえ、個人差が大きいものです。インターネットや周囲の話だけでは、自分に合った判断をするのが難しいかもしれません。

そんなときに選択肢となるのが、お金の専門家への相談です。

本記事では、老後資金や退職金の主な相談先や、IFA(独立系ファイナンシャルアドバイザー)とは何か、無料相談を上手に活用するポイントなどをわかりやすく解説します。

老後資金や退職金、相談するという選択肢

老後資金は単に金額面だけでなく、働き方や生き方にも直結する重要な問題です。

老後資金がいくら必要かは、いつまでどれくらい働くのか、老後はどんな暮らしがしたいのか、さらに収支や資産の状況、家族構成や健康状態なども影響するため、人によってかなり違います。

たとえば老後の収入だけを見ても、退職金の金額、年金の受給額や受給開始時期、再雇用や副収入の有無など、考慮すべきことがいくつもあります。

さらに退職金に関しては、まとまった金額を一度に受け取るケースが多く、使い方や管理のしかたに迷う人もいるでしょう。運用の判断を大きく誤ると、挽回するのが難しい面があるのも特徴です。

また、支出についても、生活費はもちろん、医療費や介護費、住まいに関する費用なども含め、長期的な視点で考える必要があります。

このように、老後資金は多岐にわたる要素が関係するものであり、平均的なモデルケースや周囲の体験談がそのまま自分にも当てはまるとは限りません。

判断が難しく、失敗を避けたいテーマだからこそ、専門家に相談することも有力な選択肢の1つとなるでしょう。

老後資金・退職金の相談で多い悩みとは?

老後資金や退職金に関する相談でよく聞かれるのは、たとえば次のような悩みです。

- 老後資金がこのままで足りるのか不安

- 年金だけで生活できる?何歳まで働く必要がある?

- 退職金は運用すべき?それとも安全に置いておくべき?

- そもそも何からどう考えればいいのかわからない

など

漠然とした不安を抱えている人や、「気にはなっているものの、まだ特に具体的な行動には移せていない」と焦りを感じている人もいます。

どんな相談ができる?相談するとわかること

老後資金や退職金について専門家に相談すると、「漠然とした不安」を具体的な数字や考え方に落とし込めるようになります。ここでは、相談を通して整理できる主な内容を見ていきましょう。

お金の専門家に相談できること・わかること

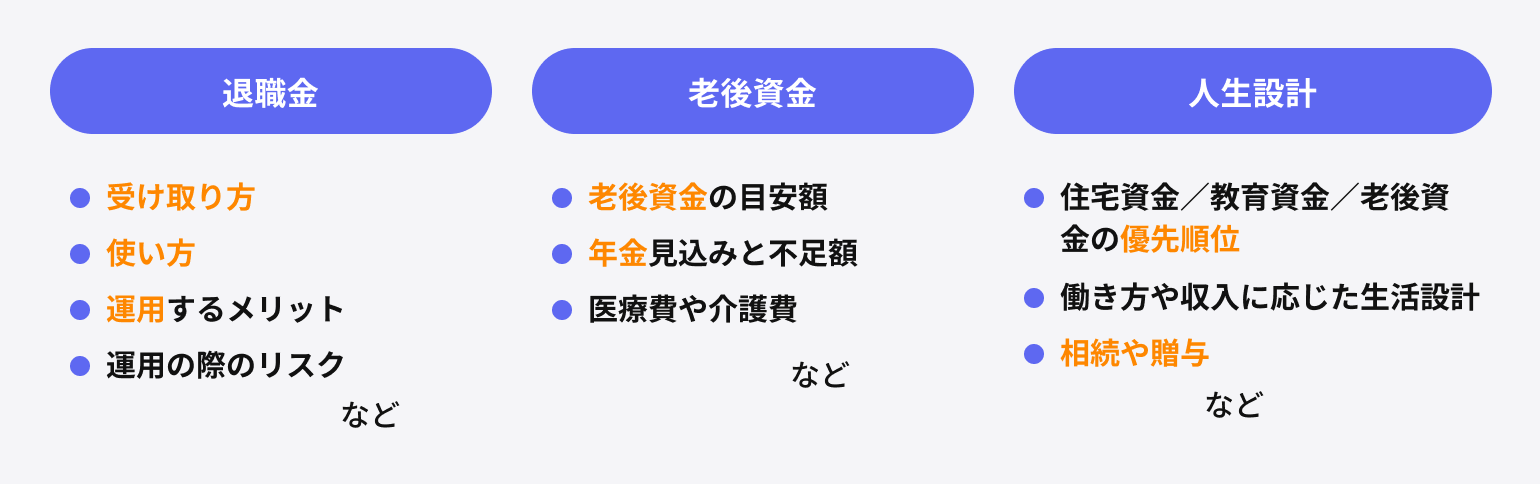

【退職金の相談】

- 退職金のお得な受け取り方

- どう活用すればよいのか(使い方)

- 退職金を運用するメリットやリスク

- 安定運用と積極運用のリターン比較

など

【老後資金全体の相談】

- 自身の老後に必要な金額の目安

- 年金の見込み額と不足額

- 資産取り崩しの最適なペース

- 生活費・医療費・介護費の考え方

など

【ライフプラン全体の相談】

- 住宅資金/教育資金/老後資金の優先順位

- 働き方(再雇用・短時間労働など)や収入に応じた生活設計

- 将来の相続や贈与を見据えた資産の持ち方

上記はあくまで一例で、そのほかにも幅広い内容の相談が可能です。ただし相談先によっては、すべての内容には対応できない場合もあるので注意が必要です。

「何を相談するか」だけでなく「誰に相談するか」も重要なポイントです。

老後資金・退職金の主な相談先とその特徴

老後資金や退職金のことを誰に相談すればいいのか、その選択肢はいくつもあります。相談先によって、対応できる内容や受けられるサポート、かかる費用などが異なるので、自分の目的に合わせて選ぶとよいでしょう。

| 相談先 | 主な特徴 | 向いている相談の例 |

|---|---|---|

| 銀行・証券会社・保険代理店 | 身近で相談しやすい | 特定の金融商品に関する相談 |

| 税理士・弁護士 | 税務・法律の専門家 | 税金や相続、法的手続き |

| 独立系FP(ファイナンシャルプランナー) | 家計・年金・保険と幅広く対応 | ライフプランに応じた資金計画の設計 |

| IFA(独立系ファイナンシャルアドバイザー) | 資産運用の助言から実行支援まで | 老後資金や退職金の運用 |

以下、それぞれの相談先について、特徴やメリット・デメリットを見ていきましょう。

銀行・証券会社・保険代理店

銀行や証券会社などの金融機関は、全国各地に店舗や窓口があり、比較的気軽に相談しやすい相手といえます。普段から取引のある金融機関ならなおさらです。また、基本的に無料で相談できる点もメリットです。

ただ、金融機関の提案内容は、仕組み上、自社で扱っている商品を中心とした提案になる傾向があります。定期預金や投資信託、保険など特定の金融商品に関する相談には強くても、老後資金全般に関する幅広い相談は得意でない場合があります。

また、担当者が定期的に異動することが多いため、「馴染みのあの人に相談したい」と思っても叶わないケースがあります。長期的・継続的に相談したい場合は注意しましょう。

税理士・弁護士

税理士は税金、弁護士は法律に関する専門知識があります。また、たとえば個別具体的な税額計算や、確定申告の書類作成代行などは、法律で税理士しかできないと定められています。他の相談先ではできないような問題解決を図れるのがメリットです。

相続や贈与、事業承継などが関係する場面や、法的手続きが必要な場面では、特に頼りになるでしょう。

ただし、税務や法律など特定の分野では高い専門性を有している一方で、人生全体を見通した資金計画や資産運用などについては専門外となるケースが一般的です。また、相談や依頼のための費用が比較的高額になる場合もあります。

「すでに見えている課題の解決のための相談先」として捉えるとよいでしょう。

独立系FP(ファイナンシャルプランナー)

独立系FPは、特定の金融機関に属していないファイナンシャルプランナーで、家計・保険・年金・老後資金などお金に関すること全般を幅広く相談できる存在です。

現在の収支や理想の暮らし方などの情報をもとに、老後の資産状況がどうなりそうか、いつどの段階でいくら足りなくなるのかなどを分析します。老後のお金を数値化・可視化できるため、老後資金に対する漠然とした不安を解消しやすいのがメリットです。

資産運用についての相談にも対応でき、一般的な助言や方向性の提示が可能です。ただ、具体的な商品案内や運用開始のためのサポートなどには対応していない場合もあります。「設計」と「実行支援」が別である点は、あらかじめ理解しておく必要があります。

IFA(独立系ファイナンシャルアドバイザー)

IFA(独立系ファイナンシャルアドバイザー)は、金融機関に属さず、資産形成に関するアドバイスや支援を行う専門家です。ライフプランの整理から資産運用の提案、具体的な商品選びや実行まで一貫してサポートしてもらえる点が特徴です。

特定の金融機関に限定されることなく提案を受けられるうえ、「結局どの商品を選べばいいのかわからない」「口座開設や買付も手伝ってほしい」といったケースにも対応できます。

その一方で、担当者ごとに経験や考え方に差があるため、相性や信頼関係が重要になります。まずは無料相談を活用して、ご自身の考えや希望に合う担当者かどうか、直接話を聞いて確かめてみることをおすすめします。

IFA(独立系ファイナンシャルアドバイザー)とは?

IFA(独立系ファイナンシャルアドバイザー)について詳しく見ていきましょう。

IFAとは、銀行や証券会社といった特定の金融機関に所属せず、顧客の資産形成や資産管理をサポートする専門家です。金融商品そのものだけでなく、ライフプラン全体を踏まえた提案も可能です。

老後資金の相談では、老後の暮らしにいくら必要か、今からどうやって準備していけばよいか、どこまでリスクを取れるのか、といったポイントを押さえたうえで、その人に合った資産の持ち方や運用方針を検討していきます。

一般的に、金融機関(銀行や証券会社など)では自社商品を中心とした提案になることが多く見られます。一方、IFAは複数の金融機関の選択肢を比較しながら提案できる仕組みとなっているケースが多い点も特徴です。また、IFAは基本的に転勤がないため、長期的にフォローしてもらいやすい点もメリットです。

独立系FP(ファイナンシャルプランナー)との違いも確認しておきましょう。

独立系FPは「人生全体の資金計画の設計」をメインにしている専門家ですが、資産運用については助言までです。対してIFAは、具体的な商品選びのほか、口座開設や売買の手続きのサポートまで可能です。

IFAが老後資金・退職金の相談先に向いている理由

IFAが老後資金や退職金の相談先として選ばれる主な理由は、次のとおりです。

ライフプラン全体から逆算して考えられる

IFAの相談は「老後資金だけ」「資産運用だけ」といった限定的な内容にとどまりません。現在の家計の状況、将来の働き方・ライフイベントなどを踏まえた、人生全体を見通した資産設計の提案が可能です。

特定の商品・金融機関に縛られない提案

老後資金や退職金の運用を考える人もいるでしょう。投資する金額も許容できるリスクも人それぞれであり、自分の状況や価値観に合った方法を考える必要があります。

IFAに相談すれば、特定の商品や特定の金融機関に限定されることなく、いくつかの選択肢の中から比較検討できるでしょう。

「相談して終わり」にならない、長期的な実行支援

老後の資金計画は、一度決めたら終わりではありません。長い期間を経る中で、考え方やライフスタイル、家計の状況、制度などが大きく変化することもあり、その場合は見直しが必要になります。

IFAは、こうした変化を踏まえながら、契約内容や担当体制によって異なるものの、長期的な資産形成を前提に継続的なフォローが提供されるケースが多い点も特徴のひとつです。

IFAの相談がおすすめな人とは?

様々な相談先の選択肢がある中で、特にIFAと相性がよいのは、次のような人です。

- 老後のお金について漠然とした不安を抱えている人

- 退職金の使い方で失敗したくない人

- 老後資金だけでなく、ライフプラン全体を整理したい人

- FP相談を受けたことがあるが、もう一歩踏み込んだサポートを求めている人

- 特定の商品を強くおすすめされたり、しつこく営業されたりするのが苦手な人

- 老後まで長期にわたって相談し続けられる相手を探している人

など

人生全体を見て、最適な商品を提案してくれて、その後の実行やフォローまで行ってくれる専門家を探している人には、IFAは有力な選択肢となるでしょう。

IFA相談の流れと事前準備

IFAに相談するときはどんな流れで進むのか、事前の準備は必要なのか、確認しておきましょう。

相談の一般的な流れ

IFAへの相談は、以下のような流れで進むのが一般的です。

- ヒアリング(現状把握)

- 分析・方針提案

- 実行のサポート

- 定期的なフォロー

いきなり商品選びを始めるわけではなく、まずは現在の収支や資産の状況、今後の希望などを確認するところからです。そのうえで、希望を叶えたり不安を解消したりするにはどうすればいいのか分析し、具体的な提案に落とし込みます。

資産運用についての助言のほか、口座開設等の手続きなど運用を始めるためのサポート、その後の長期的なフォローも受けられます。

無料相談をスムーズに進めるコツ

相談の際、次のような資料を用意しておくと、よりスムーズに話を進めやすいでしょう。

- 収入状況がわかるもの(源泉徴収票など)

- 支出状況がわかるもの(家計簿など)

- 資産状況がわかるもの(通帳、住宅ローン返済予定表、保険証券など)

- 退職金や年金の見込み金額がわかるもの(ねんきん定期便など)

また、あわせて「老後の理想の暮らし」や「老後に不安なこと」、「専門家に聞いてみたいこと」などをあらかじめ自分の中で整理して、具体化しておくのもおすすめです。

ただ、初回相談時にすべて完璧に用意しておく必要はありません。また、その場で契約したり商品を選んだり、何かを決断する必要もありません。

焦らず気負わず、まずは話を聞いてみて、自分に合った相談先かどうかを見極める場として活用するとよいでしょう。

IFA相談に関するよくある不安・疑問(Q&A)

IFAへの相談に関するよくある質問にお答えします。

無料相談と有料相談の違いは?

IFAは、無料で相談できることが多いです。IFAは相談料ではなく、金融機関から仲介料を得たり、契約した顧客から資産残高に応じたフィーを得たりすることで成り立っているビジネスモデルだからです。

IFAの有料相談は、初回の無料相談を経たうえで、継続的なサポートのために実施されるケースが見られます。費用はIFAによっても異なるため、どんな場合にいくらかかるのかあらかじめ確認しておくと安心です。

相談だけでも大丈夫?無理に契約させられない?

相談だけでも問題ありません。無料相談は、老後資金や退職金について考えるきっかけにしたり、相談先を見極めたりするために活用するものです。その場で結論を出したり、契約を決めたりする必要はなく、内容に納得できなければ持ち帰って検討することができます。

まとめ:お金の悩みはプロに相談!

老後資金や退職金は、単にお金の面だけでなく、将来の働き方や生き方にも関係してくる重要な問題です。「このままで大丈夫かな」「どう対策すればいいのかな」と悩んだら、専門家に相談してみるのも1つの方法です。

相談先としては、銀行などの金融機関や税理士・弁護士などの専門家、独立系FPやIFAなどが挙げられます。それぞれに役割がありますが、ライフプラン全体を踏まえながら、商品選びから実行・見直しまで一貫して対応でき、長期的に相談できる点は、IFAならではの特長といえます。

まずは無料相談を活用して、自分に合った相談先かどうか確かめてみてはいかがでしょうか。

お金の不安や疑問を、まずはプロに相談してみませんか?

あなたのライフプランに合った選択肢を一緒に整理します。

ぜひ一度、資産運用コンサルタントへご相談ください。

掲載コラムに関するおことわり

-

※当サイトの運営会社である「ジャパンウェルスアドバイザーズ株式会社」は、本コラムで言及するIFA (金融商品仲介業者)です。

-

※当サイトに掲載されているコラムや記事は、一般的な情報提供を目的としたものであり、特定のIFAの推奨、金融商品やサービスの売買、投資勧誘を目的としたものではありません。また、記載内容は執筆者の判断に基づくものであり、当社または所属金融商品取引業者の公式見解を示すものではありません。

-

※情報の正確性・完全性について保証するものではなく、掲載時点の法令・制度等に基づいて作成されていますが、将来的な変更や更新には対応していない場合があります。

-

※投資、税務、ライフプラン等に関する最終的な判断は、必ずご自身の責任で行ってください。必要に応じて、専門家(税理士、FP、弁護士、IFAなど)にご相談ください。

-

※当サイトの利用または情報に基づく判断・行動により発生したいかなる損失・損害についても、当社は責任を負いかねますのでご了承ください。

-

※本ディスクレーマーは、当コラムページ全体に適用されます。各記事をお読みいただく際は、上記内容をご理解のうえ、ご判断ください。

オンラインセミナー(無料)に参加して学ぶ

- 新着記事

- 人気記事ランキング

おかねのこと、

プロに相談しよう

30秒で予約完了