【40代・50代向け】新NISAの賢い活用術|退職金・老後資金も見据えた資産形成プランとは

「40代・50代から投資を始めても、もう遅いのでは?」そんな不安を抱えていませんか。人生100年時代の今、この年代はまだ折り返し地点です。定年後も働く選択肢が広がり、30年以上の運用期間を確保できる可能性もあります。

本記事では、最新の統計データをもとに、40代・50代がNISAを活用して老後資金を効率的に準備する方法を解説します。

40代・50代のNISA利用状況

新NISAを活用した資産形成は、40代・50代の方々が老後資金を準備するうえで有効な手段です。

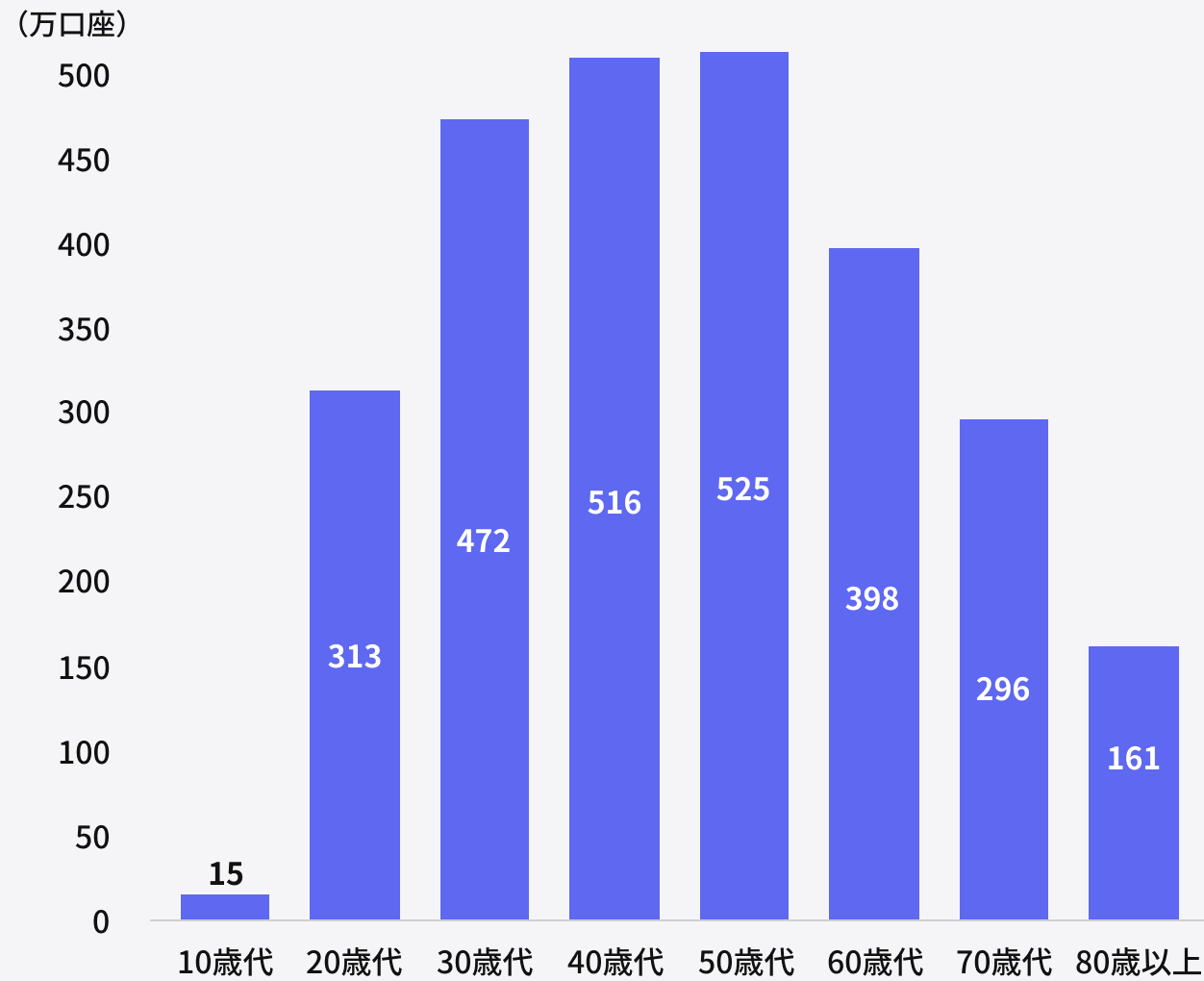

日本証券業協会および金融庁が公表した調査によると、2025年6月末時点における全金融機関でのNISA口座数は約2,696万口座に達しました。このうち、年代別で最も多いのは50代の約525万口座で、次いで40代の約516万口座となっています。

年代別NISA口座数(2025年6月末時点)

出典:日本証券業協会「NISA口座の開設・利用状況(2025年6月末時点)」(https://www.jsda.or.jp/shiryoshitsu/toukei/files/nisajoukyou/new_nisaall.pdf)

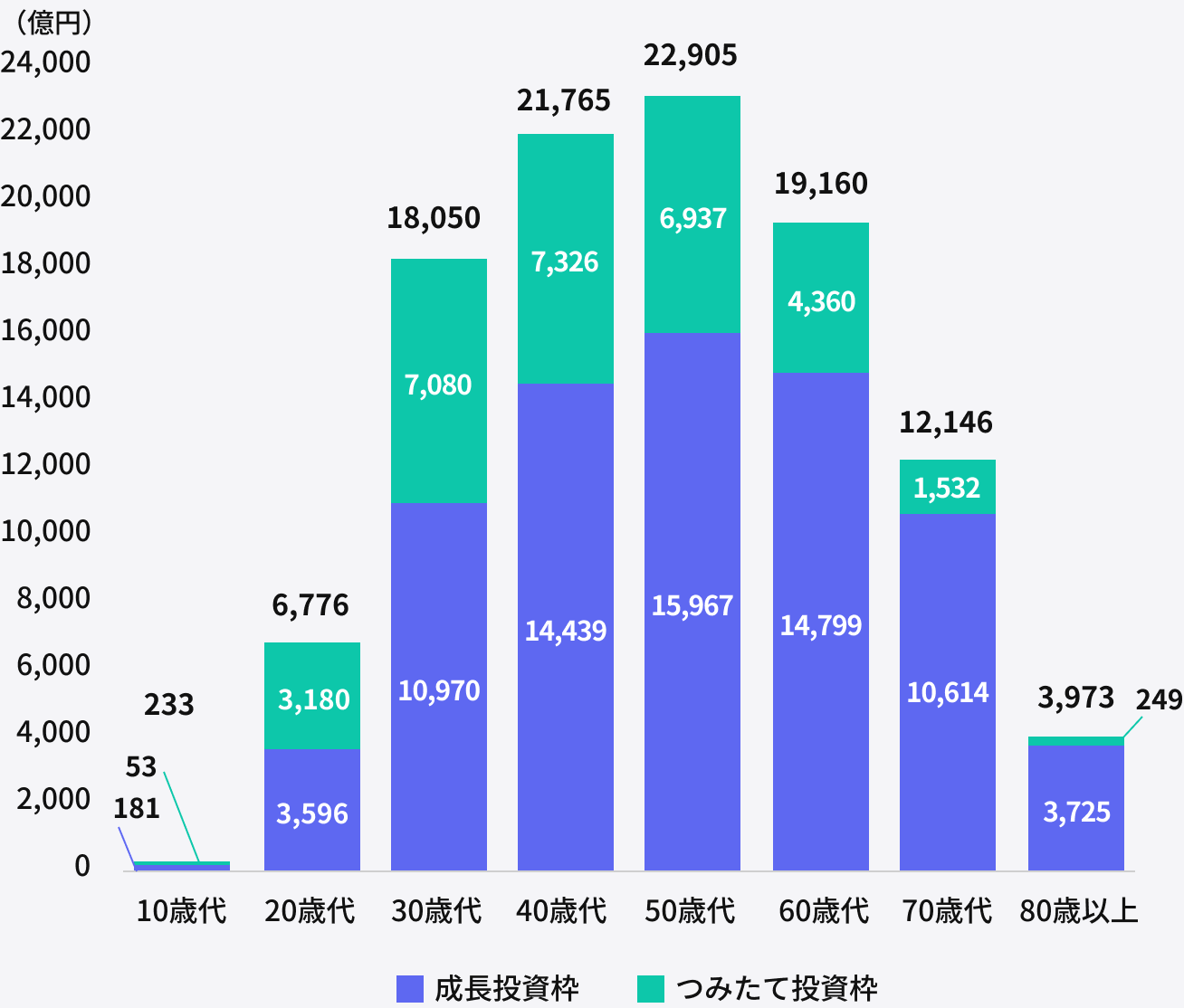

2025年1月〜6月のNISA新規買付額を年代別に見ると、50代は成長投資枠で約1兆5,967億円、つみたて投資枠で約6,937億円を買い付けています。これは、全年代のなかでトップの金額です。40代も成長投資枠で約1兆4,439億円、つみたて投資枠で約7,326億円と、他の年代と比較して積極的に投資を行っていることがわかります。

年代別NISA新規買付額(2025年6月末時点)

出典:日本証券業協会「NISA口座の開設・利用状況(2025年6月末時点)」(https://www.jsda.or.jp/shiryoshitsu/toukei/files/nisajoukyou/new_nisaall.pdf)

こうした数字からも、40代・50代は退職後の生活を見据えて、本格的に資産形成に取り組んでいる世代といえるでしょう。

40代・50代からNISAを始めるのは遅くない理由

「今から投資を始めても遅いのでは?」と感じる40代・50代の方もいるかもしれません。

しかし、人生100年時代と呼ばれる現代において、40代・50代はまだ人生の折り返し地点です。定年後も収入を得ながら運用を継続できる環境が整いつつあり、40代・50代でも十分な投資期間を確保できます。

老後まで20~30年以上あるから

40代・50代から投資を始めても、運用できる期間を十分に確保できます。仮に45歳の方が65歳まで投資を続ければ約20年、70歳まで運用すれば25年にわたって運用が可能です。

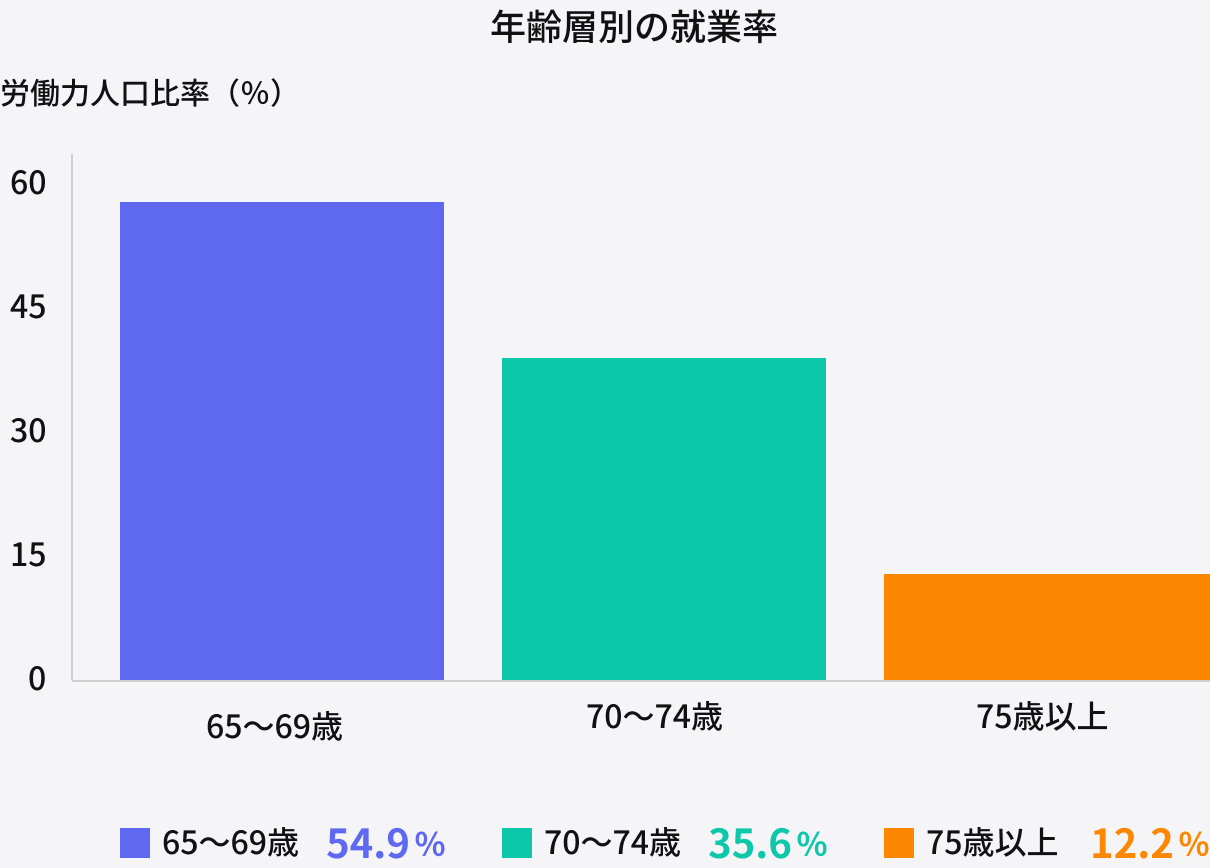

また、内閣府「令和6年版高齢社会白書」によると、65歳以上の就業者数は20年連続で前年を上回っています。65歳以上の労働力人口比率を年齢階級別に見ると、以下のとおりでした。

65歳以上の労働力人口比率

出典:内閣府「令和6年版高齢社会白書」より筆者作成(https://www8.cao.go.jp/kourei/whitepaper/w-2024/html/zenbun/s1_2_1.html)

定年後も働き続けるという選択肢が広がっているため、収入がある間は積立投資を継続し、70代・80代まで運用しながら取り崩すという柔軟な戦略が可能になってきました。40代・50代から始めても、場合によっては30年以上の運用期間を確保できる可能性があるのです。

老後資産を貯められるラストチャンスだから

特に50代の方は、老後資金を本格的に準備できる最後のタイミングともいえます。40代は教育費や住宅ローンの返済が重なり、家計に余裕が生まれにくい時期です。しかし50代に入ると、こうした支出が徐々に落ち着き、投資に回せる資金が増える傾向があります。

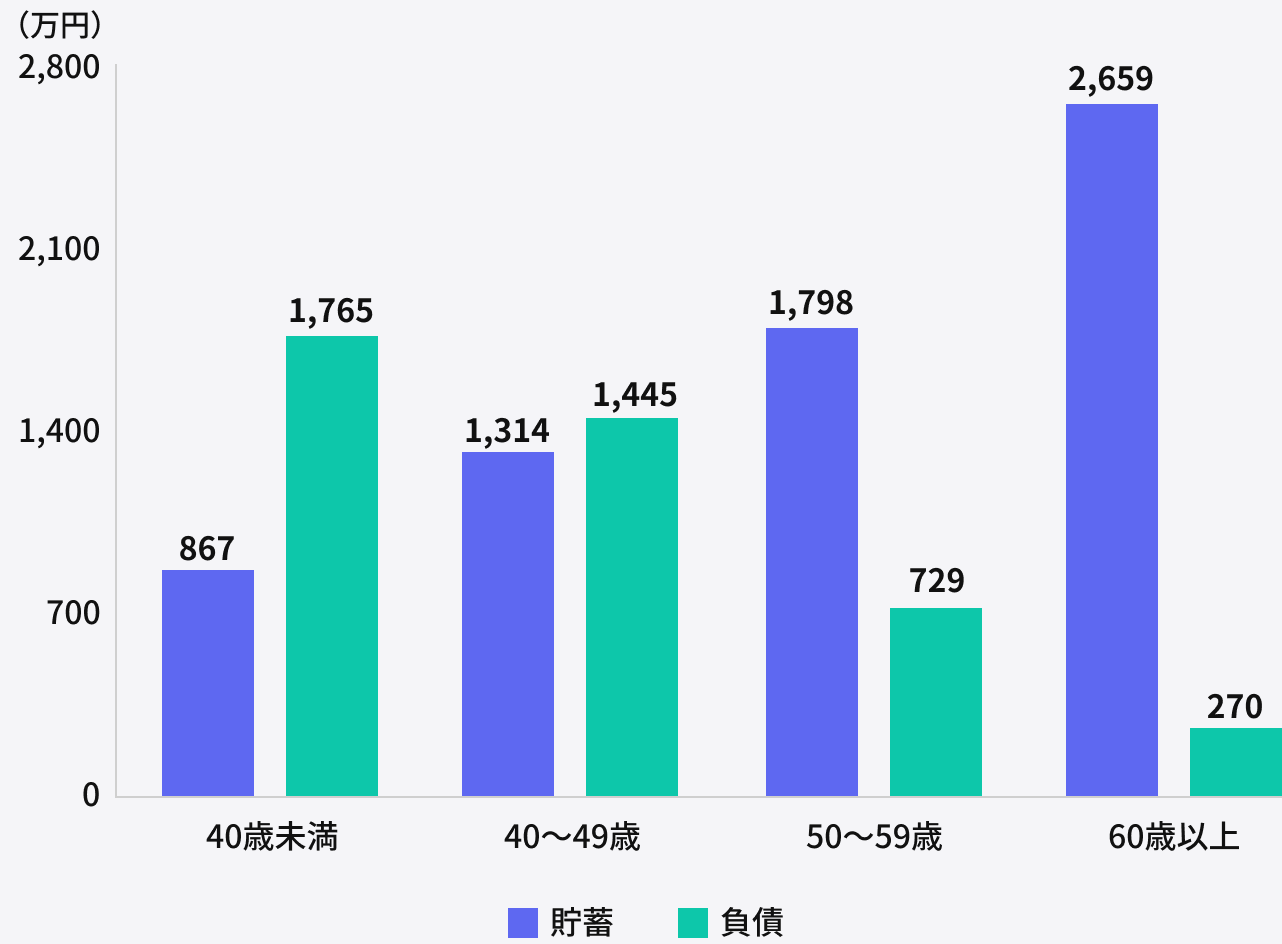

総務省の資料によると、世帯主の年齢階級別に純貯蓄額(貯蓄現在高から負債現在高を差し引いた金額)を見た場合、40歳代の世帯では負債が貯蓄を上回り「負債超過」の状態です。一方、50代の世帯では貯蓄が負債を上回っています。

年齢別 貯蓄と負債の比較

出典:総務省「家計調査報告(貯蓄・負債編)2024年(令和6年)平均結果の概要(二人以上の世帯)」より筆者作成(https://www.stat.go.jp/data/sav/sokuhou/nen/pdf/2024_gai.pdf)

50代以降は住宅ローンの返済が進み、子どもの教育費負担も軽減されることで、家計に余裕が生まれやすくなっていると考えられます。50代で支出が落ち着いたタイミングは、NISAを活用して資産形成のペースを加速させるよい機会です。

40代の新NISA活用ポイント

40代は、教育費や住宅ローンといった大きな支出と、老後に向けた資産形成を両立させなければならない難しい時期です。無理のない範囲で新NISAを活用し、計画的に運用しましょう。

教育費と老後資金をうまくバランスさせる

40代は、教育費と老後資金の準備を同時に進める必要がある世代です。晩婚化が進む現代では、40代や50代でも子どもの教育費がかかるケースが珍しくありません。

どちらも重要な資金ですが、支出の順番としては教育費が先にくるため、計画的なペース配分が求められます。当面は教育費の比重を高くしつつも、無理のない範囲で老後資金の確保も進めましょう。

たとえば、子どもが18歳を迎えて大学進学の費用が必要になったタイミングで教育費分を取り崩し、空いた非課税枠を老後資金の積み立てに再活用する方法が考えられます。

家計全体を見据えた資産配分とリスク管理を意識する

40代は収入が安定している一方で、教育費や住宅ローン、老後に向けた備えなど多くの資金需要を同時に抱える年代です。そのため、新NISAを活用する際には、家計全体や資産全体のバランスを踏まえた投資額の設定が欠かせません。

つみたて投資枠・成長投資枠に関係なく、生活防衛資金や直近で必要となる資金を確保したうえで、将来に向けた資産形成の一部として新NISAを活用しましょう。短期的な値動きに左右されにくい分散された資産配分を意識することで、過度なリスクを避けやすくなります。

50代の新NISA活用ポイント

50代は、老後資金づくりの「最後の貯めどき」といわれる重要な時期です。子どもの教育費が終わり、住宅ローンの返済も見通しが立ってくるこの年代は、投資に回せる資金が増える傾向にあります。

リスクの取りすぎに注意する

50代の運用では、過度なリスクを避けましょう。定年までの期間が短いうえに、定年後は収入が減少するケースが多いため、損失が発生したときに「働いて取り戻す」ことが難しくなります。

たとえば、株式100%のポートフォリオではなく、債券をふくむバランス型ファンドや値動きのおだやかな商品を組み合わせます。基本的には、リスク許容度に合わせた資産配分を検討することが大切です。

投資における「リスク許容度」とは、資産運用で発生しうる損失をどこまで受け入れられるかの度合いを指します。資産状況だけでなく精神的な負担も考慮し、暴落時でも慌てずに保有しつづけられる金額やバランスを見極めることが重要です

退職金を見据えた準備をする

退職金は公的年金とならぶ大切な老後資産です。受け取れる金額をあらかじめ把握したうえで、どの程度リスクを取って運用するかを計画しましょう。

退職金の見込み額が高ければ、ある程度リスクを取って運用できます。ただし、退職金で住宅ローンを完済する予定がある場合、リスクの取りすぎには注意が必要です。このように、退職金の金額だけでなく、用途も踏まえて投資の計画を考える必要があります。

なお、退職金を受け取ったあと、すべてを一括で投資するのは慎重になりましょう。相場が高いタイミングで購入すると「高値づかみ」になり、その後の下落で大きな損失をかかえるリスクがあるためです。

再雇用や年金を受給開始する時期を検討する

60代以降も働くかどうか、年金をいつから受け取るかは、NISAの運用計画に影響します。収入がある期間は運用を継続でき、年金の受給開始を遅らせれば受給額を増やせるためです。

繰り下げ受給とは、65歳から受け取れる年金を66歳以降に遅らせることで、受給額を増やせる制度のことです。

1か月遅らせるごとに年金額が0.7%増え、70歳まで繰り下げると42%、75歳まで繰り下げると最大84%の増額になります。たとえば65歳時点で月額150,000円の年金を70歳から受け取る場合、月額は約213,000円に増加します。

ただし、繰り下げ期間中は年金を受け取れないため、その間の生活費をどう確保するかが重要です。65歳以降の収支バランスをシミュレーションし、働く期間・年金の受給開始時期・NISAの取り崩し計画をセットで考えることが大切です。

40代・50代向けポートフォリオ例

ポートフォリオとは、保有する金融資産の組み合わせや配分のことを指します。40代・50代の方がNISAを始める際には、運用期間や家計状況に合わせて適切なポートフォリオを組むことが重要です。

なお、いずれのポートフォリオにおいても、将来の運用成果を保証するものではない点に留意してください。

安定型ポートフォリオ

安定型は、資産を大きく減らしたくない方や、投資経験が浅い方に向いています。株式の比率を抑え、値動きがおだやかな債券を多めに組み入れることで、相場が下落したときの影響を抑えられる点が特徴です。

具体的な配分例としては、国内外の株式30%、国内外の債券70%といった比率が考えられます。あるいは、バランス型ファンド(複数の資産に分散投資する投資信託)のなかでも債券比率が高い商品を1本選ぶ方法もあります。

バランス型ポートフォリオ

バランス型は、リスクを抑えつつもある程度のリターンを狙いたい方に向いているポートフォリオです。

配分例としては、全世界株式50%、国内外の債券50%という組み合わせが挙げられます。株式部分で成長を取り込みながら、債券部分で値動きをおだやかにする効果が期待できます。

また、1本で複数資産に分散できる「8資産均等型」のバランスファンドの活用も、一つの選択肢です。国内外の株式・債券・不動産(REIT)に12.5%ずつ均等配分する商品を購入すれば、自分でメンテナンスする手間を省けます。

成長型ポートフォリオ

成長型は、ある程度のリスクを取ってでも資産を増やしたい方に向いています。株式の比率を高めに設定し、長期的な値上がり益を狙うスタイルです。配分例としては、全世界株式80%、バランス型ファンド20%といった組み合わせが考えられます。

ただし、株式中心のポートフォリオは値動きが大きくなります。リーマンショック級の暴落では一時的に資産が半減する可能性もあるため、そうした局面でも売らずに持ちつづけられる余裕資金で運用することが前提です。暴落時に備えて、必ず生活防衛資金を用意することは欠かせません。

老後資金を計算する方法

NISAで資産形成を始めるにあたり、まず把握しておきたいのが「自分にはいくらの老後資金が必要なのか」という点です。目標額が明確になれば、毎月いくら積み立てればよいのかも見えてきます。

以下の計算式で、大まかな老後資金の目安を算出できます。

必要な老後資金=(毎月の生活費−毎月の年金収入)×老後の年数+予備費

つまり、必要な老後資金を計算するためには、毎月の生活費や年金収入の見込み額の確認が欠かせません。予備費とは、突発的に発生する医療費や介護費などに備えるためのお金です。

NISAの出口戦略を考える

新NISAで資産形成を進めるうえで、「どう使うか」まで計画しておくことが大切です。出口戦略とは、積み立てた資産をいつ・どのように取り崩すかを事前に決めておくことです。

新NISAは非課税期間が無期限となり、運用しながら少しずつ取り崩せる設計になりました。

代表的な取り崩し方法

投資信託を運用している場合、おもに3つの取り崩し方法があります。それぞれの特徴を理解し、自分のライフプランに合った方法をえらびましょう。

| 取り崩し方法 | メリット | デメリット |

|---|---|---|

| 定額取り崩し | 生活費の計画が立てやすい | 相場下落時に資産が減りやすい |

| 定率取り崩し(4%ルール) | 資産が長持ちしやすい | 受取額が毎年変動する |

| 必要時に取り崩し | 柔軟に対応できる | 計画性が低くなりがち |

絶対的な正解はなく、自分の生活スタイルやリスク許容度にあわせて選ぶことが重要です。複数の方法を試して、ご自身に合う方法を選択するとよいでしょう。

取り崩さずに配当金・分配金を受け取る方法

資産を売却せずに、配当金や分配金を定期的に受け取る「インカムゲイン戦略」も有効な選択肢です。元本を減らさずに収入を得られるため、年金の上乗せとなる収入を確保できます。

たとえば、配当利回り3〜4%の株式に1,000万円を投資した場合、年間30〜40万円の配当収入が見込めます。新NISA口座を活用すれば、配当金に対して税金はかかりません。(※)

※ 上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前に登録する必要があります。

ただし、配当金には企業業績によって減配・無配になるリスクがある点に注意が必要です。業績が悪化すれば配当が減らされたり、なくなったりする可能性もあります。そのため、1社に集中投資するのではなく、複数の銘柄に分散しておくことが大切です。

投資信託の分配金についても注意点があります。分配金には、運用益から支払われる「普通分配金」と、元本を取り崩して支払われる「特別分配金(元本払戻金)」の2種類が存在します。

特別分配金は実質的に元本の払い戻しにすぎないため、仕組みを理解してから購入しましょう。

40代・50代がNISAで失敗しないコツ

40代・50代でNISAを始める際は、若い世代とは異なる注意点があります。定年までの期間が短いぶん、失敗したときに挽回する時間が限られているからです。

ここでは、40代・50代がNISAで失敗しないための4つのコツを紹介します。

生活防衛資金を確保する

投資を始める前に、まず生活防衛資金を確保することが大前提です。生活防衛資金とは、失業や病気など万が一の事態に備えて、すぐに使える現金として手元に残しておくお金を指します。

目安は生活費の3〜6か月分が一般的ですが、子どもがいる世帯や自営業の方は6か月〜1年分を確保しておくと安心です。

生活防衛資金が不十分なまま投資を始めると、急な出費が発生したときに、値下がりしたタイミングで投資資産を売却せざるを得なくなります。その結果、本来得られるはずだった利益を逃したり、損失を確定させてしまうリスクが高まります。

短期の値動きに動じない

投資を成功させるうえで大切なのは、短期的な値動きに一喜一憂しないことです。株式市場は日々変動しており、一時的に大きく下落することも珍しくありません。

しかし、長期で見れば世界経済は成長を続けており、分散投資を続けることでリスクを抑えながらリターンを得られる可能性が高まります。

過去には、リーマンショック(2008年)やコロナショック(2020年)で株価が急落しましたが、数年後にはいずれも回復しています。下落時に慌てて売却してしまうと、その後の回復局面で得られるはずだった利益を逃してしまうのです。

40代・50代は「あと何年運用できるか」を冷静に見極め、10年以上の長期目線で投資を続ける姿勢が重要です。暴落時こそ「安く買えるチャンス」ととらえ、積立を継続しましょう。

iDeCoとの併用も検討する

新NISAとあわせて、iDeCo(個人型確定拠出年金)の活用も検討しましょう。iDeCoは掛金が全額所得控除となるため、現役で収入のある40代・50代の方は節税メリットを感じやすい制度です。

たとえば、年収600万円の会社員が毎月2万円をiDeCoに拠出した場合、年間で約4万8,000円の節税効果が期待できます(所得税・住民税の合計税率20%で試算)。

ただし、iDeCoは原則60歳まで引き出せない点に注意が必要です。老後資金として確実に積み立てたい分はiDeCo、途中で使う可能性がある資金はNISAと、目的に応じて使い分けましょう。資金に余裕があれば、両方を併用することで税制優遇を活かせます。

専門家への相談も活用する

自分だけで判断するのが難しいと感じたら、専門家への相談を活用するのも有効な手段です。投資に関して専門的なアドバイスを期待できるのが「IFA」です。

IFAは特定の金融機関に属さない独立した立場から、顧客目線でアドバイスを提供してくれる存在です。投資の方針や金融商品の特性などを相談しつつ、リスク許容度に合ったアドバイスが期待できます。

ただし、IFAにも得意分野や対応範囲、料金体系(手数料の受け取り方や相談料の有無など)には違いがあります。相談前に、相談したい内容とIFAの強みが合致しているかを確認しておきましょう。

まとめ

40代や50代の方こそ、新NISAを活用して計画的に老後資金を用意していきましょう。

40代は教育費と老後資金のバランスを意識し、つみたて投資枠から無理のない金額でスタートすることが大切です。50代は「最後の貯めどき」として、リスクの取りすぎに注意しながら退職金や年金受給時期も見据えた計画が重要です。

投資で失敗するリスクを軽減するためにも、生活防衛資金を確保し、短期の値動きに動じない意識を持ちましょう。必要に応じて専門家のアドバイスを仰ぎつつ、ご自身に合った投資を実践してみてはいかがでしょうか。

掲載コラムに関するおことわり

-

※当サイトに掲載されているコラムや記事は、一般的な情報提供を目的としたものであり、特定の金融商品やサービスの売買、投資勧誘を目的としたものではありません。また、記載内容は執筆者の判断に基づくものであり、当社または所属金融商品取引業者の公式見解を示すものではありません。

-

※情報の正確性・完全性について保証するものではなく、掲載時点の法令・制度等に基づいて作成されていますが、将来的な変更や更新には対応していない場合があります。

-

※投資、税務、ライフプラン等に関する最終的な判断は、必ずご自身の責任で行ってください。必要に応じて、専門家(税理士、FP、弁護士、IFAなど)にご相談ください。

-

※当サイトの利用または情報に基づく判断・行動により発生したいかなる損失・損害についても、当社は責任を負いかねますのでご了承ください。

-

※本ディスクレーマーは、当コラムページ全体に適用されます。各記事をお読みいただく際は、上記内容をご理解のうえ、ご判断ください。

オンラインセミナー(無料)に参加して学ぶ

関連記事

- 新着記事

- 人気記事ランキング

おかねのこと、

プロに相談しよう

30秒で予約完了