新NISAの相談先はどこがおすすめ?IFAやFPのメリットや選び方を解説

2024年から始まった新NISAをきっかけに、資産運用への関心が高まっています。しかし、いざ始めようとすると「専門知識がなくて不安」「自分に合った運用方法が分からない」といった理由から、誰かに相談したいと考える方も多いでしょう。

一方で、NISAの相談窓口には銀行や証券会社、FP(ファイナンシャルプランナー)など様々な選択肢があります。そのため、どこが自分にとって最適なのか、かえって迷ってしまう状況に陥るケースも少なくありません。

本記事では、NISAの相談先で迷っている方に向けて、代表的な相談窓口の特徴や選び方のポイントを解説します。

NISAの相談先は7種類!それぞれの特徴を比較

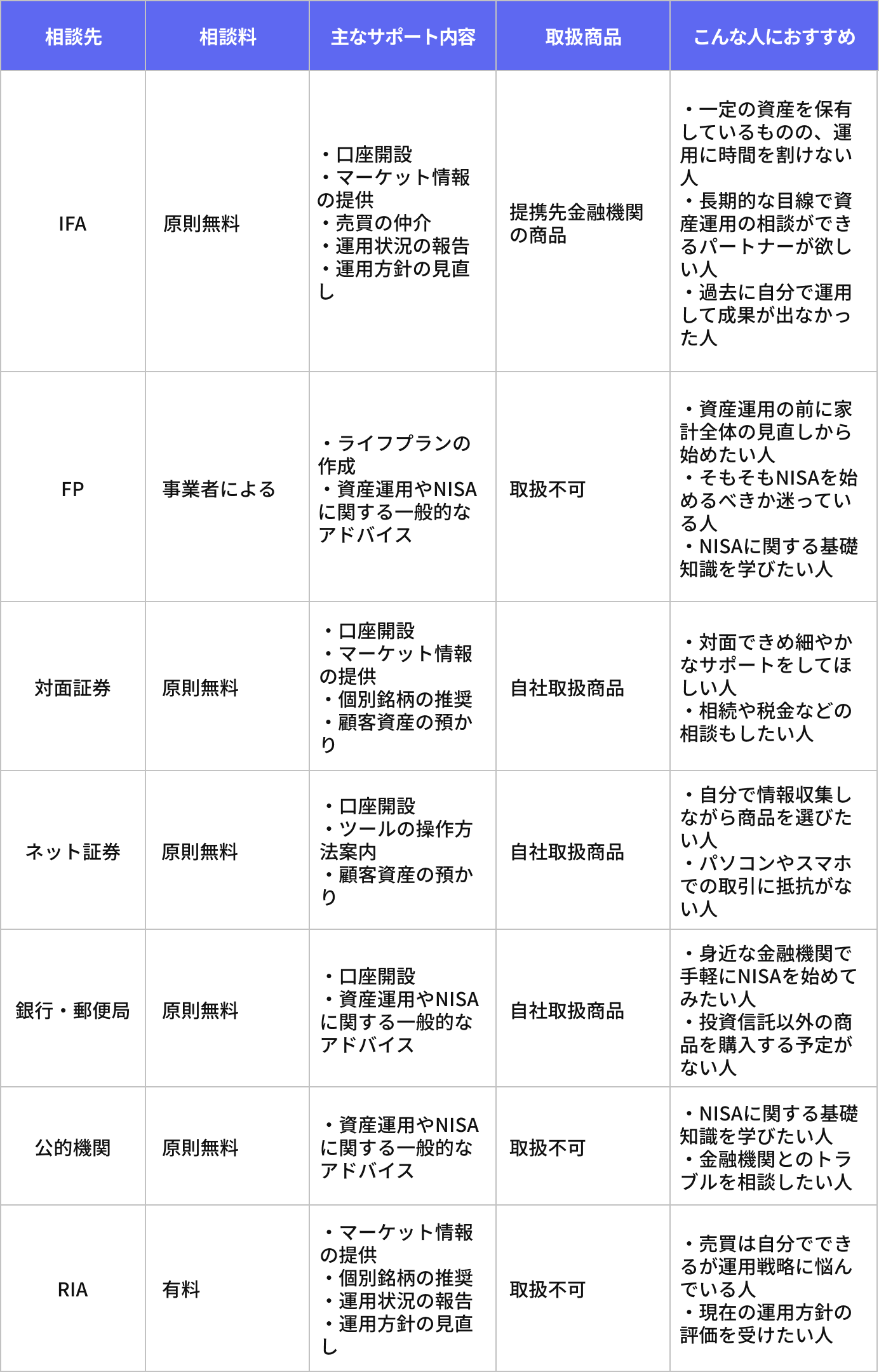

NISAの相談ができる窓口の代表例は以下の通りです。

相談先によってサポートを受けられる内容や手数料などが異なるため、相談したい内容や投資経験を考慮して選びましょう。

IFA(独立系ファイナンシャル・アドバイザー)

IFAは、特定の金融機関に所属せず、資産運用のアドバイスを行う専門家です。提案内容やスタンスはIFAや所属組織ごとに異なりますが、複数の金融機関と提携しているケースが多く見られます。一人ひとりの状況に合わせたアドバイスを得意としており、長期的な視点で資産形成のパートナーとなる存在を探している方に向いています。

メリット

IFAに相談するメリットは、NISA口座開設のサポートから売買の仲介、運用開始後の定期的な状況報告、相場変動やライフステージの変化に応じた運用方針の見直しまで、一貫したサポートを受けられる点にあります。複数の金融機関と提携している場合が多く、幅広い選択肢の中から比較検討しやすいのも特長です。担当者の転勤も少ない傾向にあるため、長期的な関係を築きやすいでしょう。

デメリット

IFAに相談して運用を開始した場合、その後のサポートに対して手数料が発生する点がデメリットです。預かり資産の残高に応じて手数料がかかるタイプや、金融商品の売買ごとに手数料が適用されるタイプなど、事業者によって手数料体系は異なります。また、事業者によっては運用資産の最低額を設定しているケースもあります。

FP(ファイナンシャルプランナー)

FP(ファイナンシャルプランナー)は、個人のライフプランを実現するために総合的な資金計画を立案する専門家です。NISAを始める前に、まずは家計の状況を整理したい方に適しています。

メリット

ライフプランの作成を通じて、そもそもNISAを始めるべきか、いくら投資に回すべきかといった根本的な部分から相談できるのがFPに相談するメリットです。一般的に、金融機関などに所属する企業系FPであれば、無料で相談できます。NISAだけでなく、iDeCoや生命保険、住宅ローンなど、幅広い知識を基に家計全体の状況をふまえたアドバイスが期待できるでしょう。

デメリット

金融商品取引法に基づき、特定の銘柄や具体的な売買判断について「有償で助言」するには『投資助言・代理業』の登録が必要です(無登録では業として行えません)。そのため、最終的な商品選びや購入はご自身で行う必要があります。また、金融機関に所属するFPに相談する場合、提案内容が所属先の営業方針に影響される可能性も考慮した方が良いでしょう。

対面証券会社

対面証券は、店舗を構え、専門の営業担当者が顧客と直接向き合ってサービスを提供する証券会社です。専門家に都度相談しながら投資を進めたい方に適しています。

メリット

相談は原則無料で、資産運用の専門家から直接アドバイスを受けられるのがメリットです。自社の調査部門が発信する質の高いマーケット情報を基に、NISAでの運用に適した個別銘柄の推奨など、具体的な提案を受けられます。大手証券会社では信託銀行などと提携している場合もあり、資産運用だけでなく相続や税金の相談まで幅広く対応できる点もメリットです。

デメリット

提案される商品が、会社の販売方針の影響を受けるケースが考えられます。また、売買手数料はネット証券に比べると高めです。相談する際は、人事異動によって担当者が変わる可能性も考慮しましょう。

ネット証券

ネット証券は、店舗を持たず、主にインターネットを通じてサービスを提供する証券会社です。コストを抑えながら、自分のペースで商品を選んで運用したい方に向いています。

メリット

ネット証券では、口座開設やツール操作、制度の一般的な照会などのサポート窓口(電話・チャット等)を無料で利用できます。実際の運用では、豊富なラインナップの中からご自身で商品を選択します。さらに、ネット証券の多くは対面証券会社に比べると売買手数料が安く設定されているため、コストを抑えて投資を始められるメリットがあります。

デメリット

サポートは電話やチャットでの一般的な質問への対応が中心で個別銘柄の推奨や投資判断の助言は原則として行っていません。投資に関する判断は、すべて自分自身で行う必要があります。

銀行・郵便局

銀行や郵便局は、全国に店舗がある身近な金融機関の一つです。普段利用している窓口で、手軽に相談したいと考える方に選ばれています。

メリット

身近な店舗で手軽に相談できる点がメリットです。NISAだけでなく、定期預金など他の金融サービスの相談も一緒にできます。

デメリット

提案内容が会社の販売方針の影響を受ける可能性があるほか、取り扱い商品は一般に証券会社(特にネット証券)より少なめです。NISAで上場株式の売買ができるのは証券会社のみで、銀行・郵便局では株式の取り扱いはありません。一方、投資信託は銀行でも購入できますが、取扱本数は相対的に少ない傾向があります。

窓口の担当者の専門領域は店舗や個人によって異なるため、資産運用に関する専門的なアドバイスを得られるかは事前に確認したほうがよいでしょう。

公的機関

NISAの制度について、中立的で正確な知識を得たい場合には、公的機関の窓口も役立ちます。

メリット

無料で相談でき、信頼性の高い情報を得られる点がメリットです。例えば、日本証券業協会が運営する「NISA相談コールセンター」では、NISAの制度や手続きの照会、また金融庁の「金融サービス利用者相談室」では、NISA制度や手続きの照会、トラブル時の論点整理・助言を受けられます。

デメリット

公的機関に相談しても「どの商品を買うべきか」や「いくら投資すべきか」といった、個別の具体的な金融商品に関するアドバイスはもらうことができません。あくまでも制度の基本を学ぶための場所と考えた方がよいでしょう。

RIA(投資助言業者)

日本では“RIA”は通称で、法令上は『投資助言・代理業』に該当します(金融庁への登録が必要)。投資判断に関する助言は行えますが、売買の仲介や顧客資産の運用受託・保管(投資一任)は行いません。

メリット

顧客の資産状況や目標を詳細に分析し、具体的なポートフォリオの提案や個別銘柄の推奨、定期的な運用状況の報告や見直しといった、専門的で詳しい運用アドバイスを受けられるのがメリットです。顧客の預かり資産残高に応じた手数料を報酬として受け取るのが一般的であり、金融商品の販売手数料を収益源としないという特徴があります。

デメリット

IFAとは異なり、投資助言・代理業は、助言はできても売買の仲介(ブローカレッジ)や資産の運用受託・保管は行いません。このため、口座開設や発注はご自身(または証券会社)で行う必要があります。また「資産運用コンサルティング」などと称して、金融庁の登録を受けないまま投資助言を行う悪質な業者も少なくありません。無登録業者と契約してしまうと、高額な情報料を請求されたり、根拠の乏しい助言によって損失を被ったりするリスクがあります。

NISAの相談先を選ぶ際に必要な3つの視点

NISAの相談先を選ぶ際は、以下の3つの視点を持つことが重要です。

- 幅広い選択肢から具体的な運用プランを提案してもらえるか

- プランの実行から見直しまで一貫したサポートを受けられるか

- NISAだけでなく資産全体を最適化する視点を持っているか

手数料の安さや知名度といった表面的な情報に惑わされず、長期的な資産形成のパートナーとして信頼できる相談先を見つけましょう。

幅広い選択肢から具体的な運用プランを提案してもらえるか

特定の金融機関の商品だけを勧めるのではなく、個人の目的やライフプランを達成するために、複数の選択肢を比較しながら最適なプランを提示できる相談先を選びましょう。

例えば「15年後に子どもの大学資金として500万円を準備したい」という具体的な目標に対し、一つの商品だけを勧められても、その提案が最善の選択肢なのか判断がつきにくいこともあります。一方、信頼できる相談相手であれば、複数のプランを比較提示した上で、それぞれのメリット・デメリットを説明してくれるでしょう。幅広い選択肢の中から提案を受けることで、納得感のある意思決定がしやすくなります。

プランの実行から見直しまで一貫したサポートを受けられるか

NISAでの資産形成は、数年から数十年という長い時間をかけて行うものです。そのため、最初にプランを立てるだけでなく、運用開始後も継続的にサポートしてくれる体制があるかどうかは、相談先を選ぶ上で欠かせない視点といえるでしょう。

口座開設や商品購入といった初期段階の支援はもちろん、相場やライフステージの変化があった際に、気軽にプランの見直しを相談できるかが重要です。担当者の異動が少なく、長期的な信頼関係を築ける相談先であれば、安心して資産形成を続けていけるでしょう。

NISAだけでなく資産全体を最適化する視点を持っているか

NISAの活用だけに焦点を当てるのではなく、資産全体を最適化する広い視野を持っているかも、良い相談相手を見つける上で確認したいポイントです。預貯金や保険、不動産といった他の資産状況やリスク許容度をふまえて、最適な資産配分を提案してくれるかどうかを見てみましょう。

例えば、「生活防衛資金を確保した上で、余裕資金をNISAとiDeCoに配分する」「保険を見直して積立原資を捻出する」といったアドバイスは、資産全体を最適化する視点があるからこそできるものです。このような広い視野で提案をしてくれる専門家こそ、長期的な資産形成のパートナーとしてふさわしいといえます。

NISAは長期戦。迷った時に相談できる相手を見つけよう

NISAでの資産形成は、10年、20年と長期間にわたることも珍しくありません。だからこそ、目先の情報に惑わされず、長期にわたって伴走してくれる信頼できるパートナーを見つけることが重要です。

相談先にはIFAやFP、証券会社、銀行など様々な選択肢があり、それぞれ異なる特徴があります。絶対的な正解はないため、ご自身の状況に合った相談先を見つけましょう。

お金の不安や疑問を、まずはプロに相談してみませんか?

あなたのライフプランに合った選択肢を一緒に整理します。

ぜひ一度、資産運用コンサルタントへご相談ください。

掲載コラムに関するおことわり

-

※当サイトの運営会社である「ジャパンウェルスアドバイザーズ株式会社」は、本コラムで言及するIFA (金融商品仲介業者)です。

-

※当サイトに掲載されているコラムや記事は、一般的な情報提供を目的としたものであり、特定のIFAの推奨、金融商品やサービスの売買、投資勧誘を目的としたものではありません。また、記載内容は執筆者の判断に基づくものであり、当社または所属金融商品取引業者の公式見解を示すものではありません。

-

※情報の正確性・完全性について保証するものではなく、掲載時点の法令・制度等に基づいて作成されていますが、将来的な変更や更新には対応していない場合があります。

-

※投資、税務、ライフプラン等に関する最終的な判断は、必ずご自身の責任で行ってください。必要に応じて、専門家(税理士、FP、弁護士、IFAなど)にご相談ください。

-

※当サイトの利用または情報に基づく判断・行動により発生したいかなる損失・損害についても、当社は責任を負いかねますのでご了承ください。

-

※本ディスクレーマーは、当コラムページ全体に適用されます。各記事をお読みいただく際は、上記内容をご理解のうえ、ご判断ください。

オンラインセミナー(無料)に参加して学ぶ

関連記事

- 新着記事

- 人気記事ランキング

おかねのこと、

プロに相談しよう

30秒で予約完了