【ねんきん定期便の見方】将来もらえる年金額はいくら?確認方法と不足分の備え方

老後の暮らしを支える「公的年金」。しかし、自分が実際に受け取れる金額を具体的に把握している人はそれほど多くありません。老後資金を考えるうえで最も重要なのは、まずは「公的年金という土台」を理解することです。その第一歩となるのが毎年届く「ねんきん定期便」です。

本記事では、ねんきん定期便の正しい見方と、将来の不足分に備えるための具体的な戦略を解説します。

老後の安心の第一歩!「ねんきん定期便」とは?

老後資金の計画を立てる際、最も重要な土台となるのが「公的年金」です。その受取見込額を教えてくれるのが、日本年金機構から届く「ねんきん定期便」です。

なぜ「ねんきん定期便」を確認する必要があるのか?

多くの人が「年金だけでは足りない」という不安を抱えていますが、具体的にいくら足りないのかを把握している人は稀です。ねんきん定期便を確認することで、「将来の収入の最低ライン」が明確になります。まずは現状把握が、資産形成や老後の生活を考える上でのスタートラインです。

いつ、どのような形で届く?

ねんきん定期便は、毎年誕生月にハガキ形式または封書形式で届きます。

| ハガキ形式 | 毎年の誕生月に届く標準的なもの。 |

|---|---|

| 封書形式 | 35歳、45歳、59歳の「節目」の年に届く、より詳細な履歴が記載されたもの。 |

これらが届いたら、捨てずに必ず中身を確認する習慣をつけるようにしましょう。

ねんきん定期便で確認できる主な項目

ねんきん定期便には、主に次のような情報が記載されています。

| 1. これまでの保険料納付額(累計) | ・国民年金保険料 ・厚生年金保険料 |

|---|---|

| 2. これまでの年金加入期間 | ・国民年金加入期間 ・厚生年金加入期間 |

| 3. 老齢年金の種類と見込み額 | 現時点までの加入状況から計算された年金額 |

| 4. 保険料納付状況 | (ハガキ形式の場合) ・直近の月別納付状況 (封書形式の場合) ・過去の納付済み期間、未納期間、免除期間などの詳細 |

老齢年金を満額受給するには、原則として10年以上の加入期間が必要です。また、未納がある場合は、将来の年金額に影響する可能性があります。

【世代別】ねんきん定期便の見方とチェックポイント

ねんきん定期便は、年齢によって「記載されている年金額の意味」が異なります。ここを誤解すると、老後設計を大きく見誤る可能性があります。

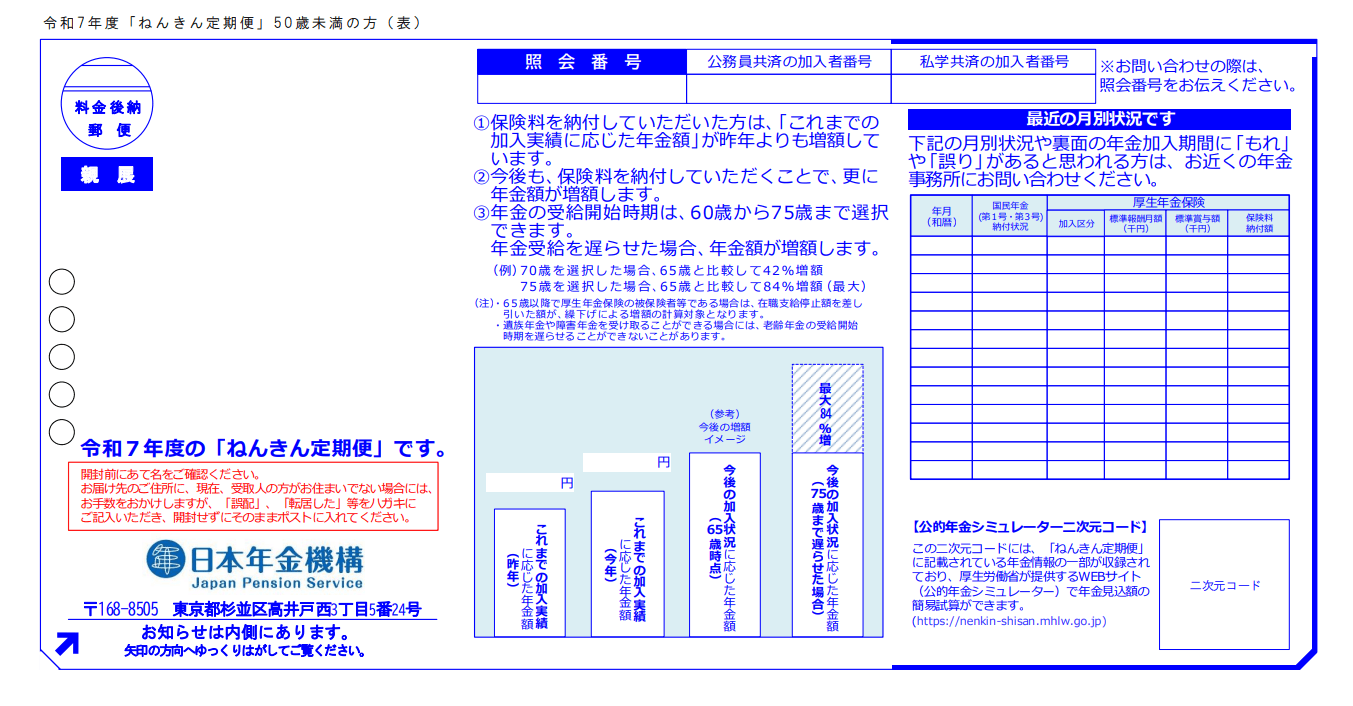

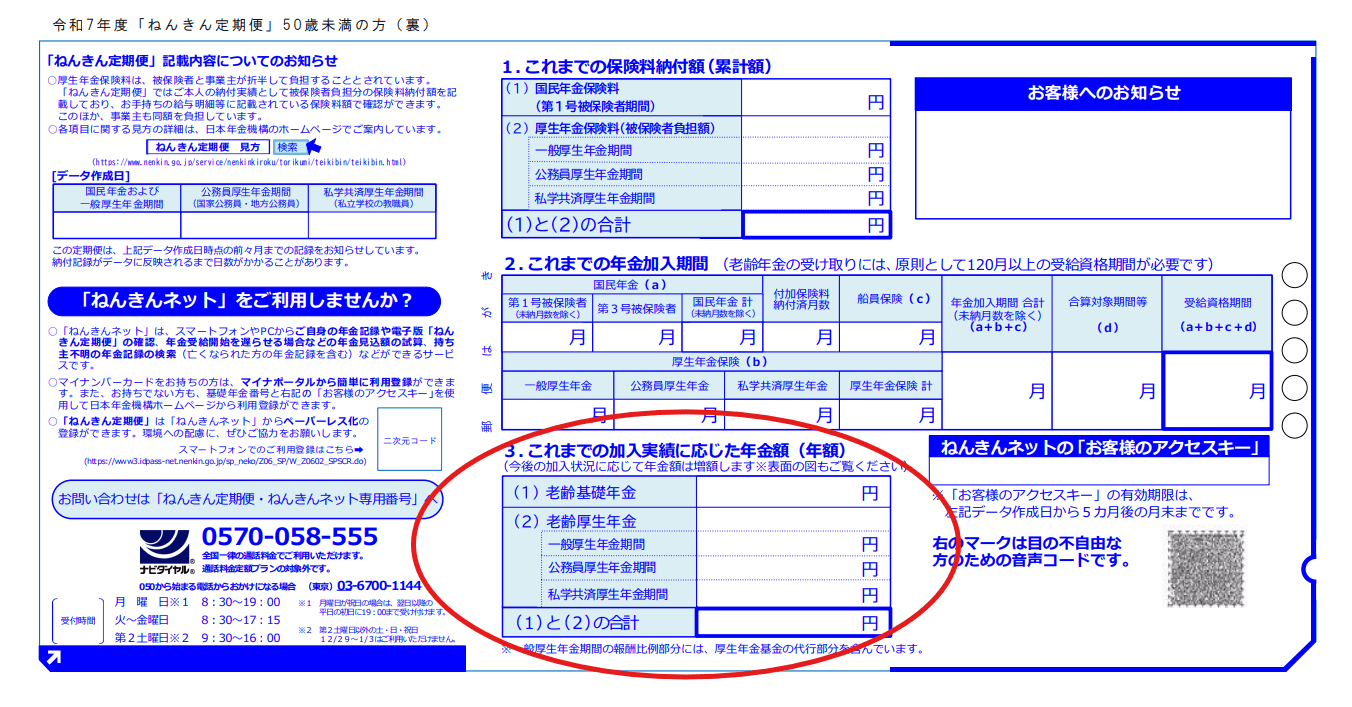

50歳未満の人:「これまでの加入実績に基づいた年金額」

50歳未満の人のハガキに記載されている年金額(以下のサンプルの赤丸で囲った部分)は、「現時点までの加入実績に基づいた年金額」です。つまり、今この瞬間に年金保険料を払うのをやめた場合に、将来もらえる額を指します。

若い世代の人は、この金額を見て「少なすぎる!」と驚くかもしれませんが、これから働き続けることで受取額は増えていきます。今の自分の積み上げ状況を確認する指標として使いましょう。

「ねんきん定期便」のハガキ形式(50歳未満の人)のサンプル(令和7年度送付分)

出典:日本年金機構「ねんきん定期便」の様式(サンプル)と見方ガイド(令和7年度送付分)(https://www.nenkin.go.jp/service/nenkinkiroku/torikumi/teikibin/teikibin.html)

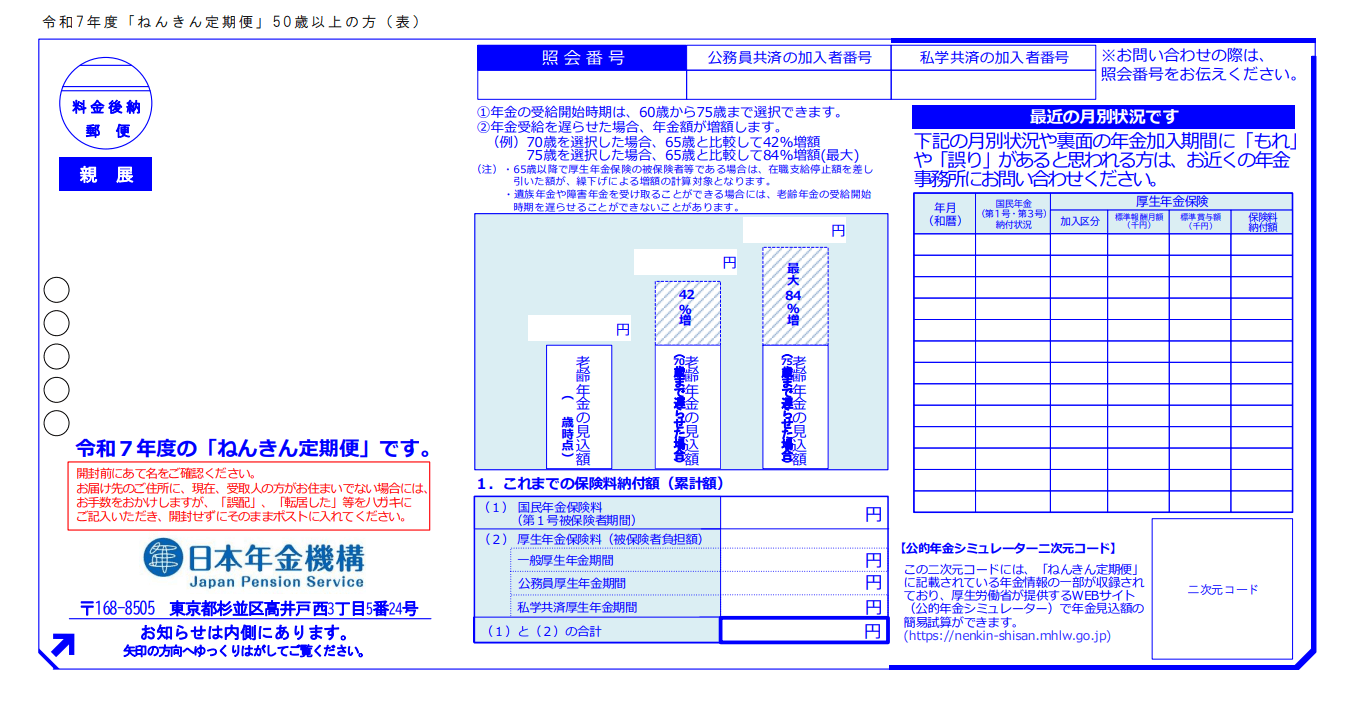

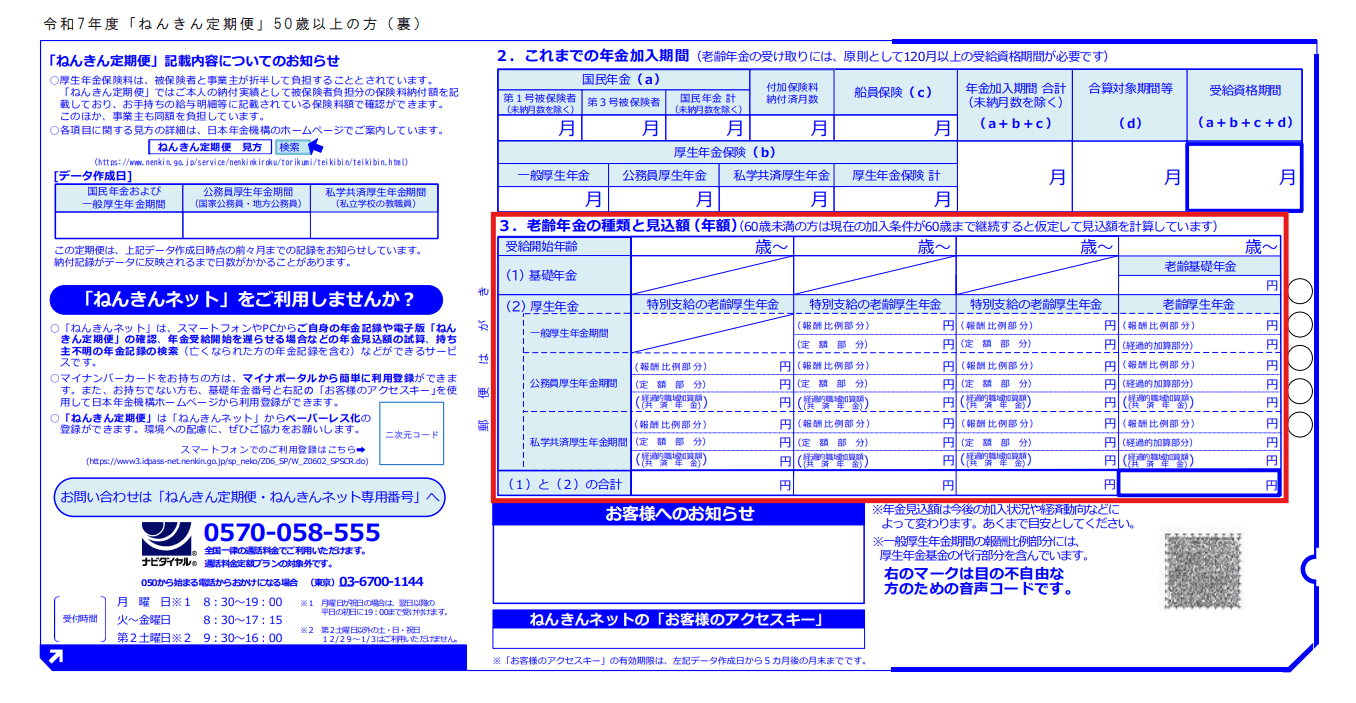

50歳以上の人:「現在の働き方を続けた場合の将来の受取見込額」

50歳以上の人のハガキには、「現在の働き方を60歳まで継続したと仮定した受取見込額」(以下のサンプルの赤い四角で囲った部分)が記載されています。

より現実に近い数字が出るため、定年退職後の生活費と照らし合わせるのに最適です。記載されている「老齢基礎年金」と「老齢厚生年金」の合計額を、年間受取額として計算の土台にしましょう。

「ねんきん定期便」のハガキ形式(50歳以上の人)のサンプル(令和7年度送付分)

出典:日本年金機構「ねんきん定期便」の様式(サンプル)と見方ガイド(令和7年度送付分)(https://www.nenkin.go.jp/service/nenkinkiroku/torikumi/teikibin/teikibin.html)

「年金はいくらもらえる?」平均受給額と計算の仕組み

日本の公的年金は「2階建て」構造になっています。自分がどの階層に属しているかで、もらえる額は大きく変わります。

老齢基礎年金(1階部分):すべての人に共通

自営業、会社員、専業主婦(主夫)など、20歳以上60歳未満のすべての人が加入します。

| 満額の年金額 (40年間未納なしの場合) |

年間847,296円(月額70,608円※、令和8年度分) |

|---|

保険料を納めた期間に比例して金額が決まるため、未納期間があるとその分減額されます。

老齢厚生年金(2階部分):会社員・公務員が上乗せ

会社員や公務員が加入します。現役時代の「収入(報酬)」と「加入期間」によって決まります。高年収で長く働いた人ほど、この2階部分が厚くなります。専業主婦や自営業の人は、原則としてこの上乗せはありません。

【データ】世帯別・平均的な年金受給額の目安

厚生労働省の「令和6年度 厚生年金保険・国民年金事業の概況」によると、令和6年度末における平均的な受給額は以下の通りとなっています。

| 厚生年金受給者(65歳以上男性) | 月額 173,033円 |

|---|---|

| 厚生年金受給者(65歳以上女性) | 月額 114,797円 |

| 国民年金(老齢基礎年金のみ)受給者 | 月額 59,431円 |

夫婦ともに会社員か、一方が自営業かによって、世帯年収には月10万円以上の差が出ることが分かります。

「ねんきんネット」を活用してより詳細に把握する

ハガキだけでは分からない、より詳細な試算をしたい場合は、日本年金機構が運営する「ねんきんネット」が便利です。

ねんきんネットでできること

24時間いつでも、パソコンやスマートフォンから最新の加入状況を確認できます。提供されている主なサービスには以下のようなものがあります。

| 将来の年金額シミュレーション | 「もし65歳まで働いたら?」「もし転職して年収が上がったら?」といった詳細な条件設定で、受取額を試算できます。 |

|---|---|

| 電子版「ねんきん定期便」の閲覧 | 過去の履歴をすべてデータで確認することが可能です。 |

マイナポータルとの連携がおすすめ

マイナンバーカードを持っているのであれば、「マイナポータル」と連携させるのが最もスムーズです。マイナポータルは、政府が運営する個人向け行政サービスのオンライン窓口です。

一度設定すれば、ログインの手間が省け、引越しやパスポートなどの手続き、医療費などの本人情報の確認といった他の行政サービスと共に年金情報を一元管理できます。

老後資金の不足額をどう見積もるか?

年金の受取見込額が分かったら、次は「支出」とのバランスを確認します。

老後の生活費はいくら必要?

総務省の家計調査(2025年)によると、夫婦高齢者無職世帯(65歳以上の夫婦のみの無職世帯)の平均支出は月額約26万円(※)となっています。もし夫婦の年金合計が月20万円であれば、毎月約6万円の「赤字」が発生します。これが30年続くと、約2,160万円の貯蓄を取り崩す計算になります。

この数字はあくまでモデルケースですが、重要なのは公的年金だけに頼るのではなく、補完する準備が必要という点です。

「自分基準」の不足額を計算する

平均値はあくまで目安です。将来を見据え、以下のようなことなども加味し、「自分の年金見込額 - 理想の生活費 = 毎月の不足額」を算出してみましょう。その不足額こそが、自助努力で準備すべき金額です。

- 持ち家か、賃貸か(住居費の有無)

- 趣味や旅行にどの程度お金をかけたいか

- 介護や医療への備えをどう考えるか

年金の不足分に備える!3つの自助努力戦略

公的年金という土台を確認した後は、不足分をどう「自分」で準備するかが鍵となります。公的年金だけでは足りない場合、早めの対策が「将来のゆとり」を左右します。

戦略1:長く働く・繰下げ受給を検討する

「年金を増やす」ための確実な方法は、受取時期を遅らせる「繰下げ受給」です。65歳で受け取らずに、1ヶ月遅らせるごとに受取額は0.7%増額されます。最大の75歳まで遅らせれば、本来の84%増という驚異的な増額率になります。長く働いて収入を得ることは、同時に「年金を育てる」ことにも繋がります。

※記載の年金額・増額率は、現行制度・公表資料に基づく試算であり、将来の制度改正や物価・賃金動向等により変更される可能性があります。

ただし、「何歳まで健康でいられるか」「他の資産をどう取り崩すか」という全体のバランスを考えなければ、かえって損をしてしまうリスクもあります。

戦略2:資産運用における税制優遇制度(iDeCo・新NISA)の活用

老後資金を準備する方法として、資産運用を取り入れる人も増えています。代表的な金融商品には「株式・投資信託・債券」などがあげられます。長期投資を前提にすれば、時間を味方につけながら資産形成を進めることができます。そこで、老後資金作りの強力な武器になるのが、国が用意した税制優遇制度を利用することです。なお、資産運用には価格変動リスクがあり、元本割れとなる可能性があります。投資の判断は、ご自身の責任と判断に基づいて行う必要があります。

| 税制優遇制度 | 内容 |

|---|---|

| iDeCo(個人型確定拠出年金) | 掛金が全額所得控除になり、住民税や所得税を安くしながら老後資金を積み立てられます。「自分専用の年金」を形成するための有効な選択肢の一つです。 |

| 新NISA | 運用益が非課税になる制度です。iDeCoよりも資金の引き出しに柔軟性があるため、急な支出にも対応しつつ資産形成ができます。 |

ただし、これらはあくまで資産運用をするための「箱」に過ぎません。数千種類ある商品から何を選び、どのような配分で運用するかという「出口戦略」まで見据えた設計が不可欠です。

戦略3:「自分に最適なプラン」を専門家と作る

iDeCoや新NISAは、始めようと思えば一人でも始められます。しかし、多くの人が「今の設定が本当に自分に最適なのか?」「相場が暴落した時にどう動けばいいのか?」という不安を抱え、途中で挫折したり、間違った判断を下したりしてしまいます。

必要に応じて、金融や税務の専門知識を持つ相談先を活用することも考えられます。銀行や証券会社とは異なり、特定の金融機関に縛られない独立した立場から、「ねんきん定期便」の数字に基づいたオーダーメイドのマネープランを提案してくれます。他にも、専門家を持つことのメリットには以下があげられます。

| 客観的な視点 | 制度のメリットだけでなく、リスクも踏まえた商品選定をサポートしてくれる。 |

|---|---|

| 伴走型のアドバイス | ライフイベントの変化や市場の変動に合わせ、長期投資を最後までやり抜くための継続的な助言が得られる。 |

自営業者の人が考えたい備え

自営業の人は、2階部分がないため特に対策が必須です。以下の活用も検討するとよいでしょう。

| 国民年金基金 | 公的年金の2階部分として、終身年金として上乗せできます。国民年金基金の掛金は社会保険料控除の対象となり、将来受取る年金も公的年金等控除の対象です。 |

|---|---|

| 付加年金 | 月400円を上乗せするだけで、年金額が「200円×付加保険料を納めた月数」分、増額します。年金の受給が2年を超えると元が取れる非常にコスパの良い制度です。 |

まとめ:今日から始める老後への備え

老後の不安を解消する鍵は、「現状を知り、具体的に動くこと」に尽きます。そのためには次のような行動が必要です。

- 「ねんきん定期便」または「ねんきんネット」で、将来の受取額を確認する。

- 自分の理想とする生活費を書き出し、不足額を把握する。

- iDeCoや新NISAなど、自分に合った方法で資産運用を開始する。

公的年金は一生涯受け取れる「長生きのリスク」に対する最強の保険です。その土台をしっかり理解した上で、足りない部分を賢く補っていく。このステップを踏むことで、漠然とした不安は「具体的な計画」へと変わります。

豊かな老後のために、まずは次の誕生日に届くハガキをじっくり眺めることから始めてみましょう。

掲載コラムに関するおことわり

-

※当サイトに掲載されているコラムや記事は、一般的な情報提供を目的としたものであり、特定の金融商品やサービスの売買、投資勧誘を目的としたものではありません。また、記載内容は執筆者の判断に基づくものであり、当社または所属金融商品取引業者の公式見解を示すものではありません。

-

※情報の正確性・完全性について保証するものではなく、掲載時点の法令・制度等に基づいて作成されていますが、将来的な変更や更新には対応していない場合があります。

-

※投資、税務、ライフプラン等に関する最終的な判断は、必ずご自身の責任で行ってください。必要に応じて、専門家(税理士、FP、弁護士、IFAなど)にご相談ください。

-

※当サイトの利用または情報に基づく判断・行動により発生したいかなる損失・損害についても、当社は責任を負いかねますのでご了承ください。

-

※本ディスクレーマーは、当コラムページ全体に適用されます。各記事をお読みいただく際は、上記内容をご理解のうえ、ご判断ください。

オンラインセミナー(無料)に参加して学ぶ

- 人気記事ランキング

おかねのこと、

プロに相談しよう

30秒で予約完了