【資産運用シミュレーション】1,000万円を一括投資した場合の10年後・20年後は?

退職金や相続、長年積み上げてきた貯蓄など、まとまった資金の運用先に悩んでいる方もいるのではないでしょうか。1,000万円という金額を一括投資に回した場合、10年後・20年後にどこまで資産が育つのかは、判断を下すうえで気になるポイントです。

本記事では、利回り3%・5%・7%の3シナリオで具体的な資産額をシミュレーションし、複利効果の仕組みや一括投資特有のリスクもあわせて解説します。数字で将来像をつかみ、自分に合った運用方針を考えるヒントとしてお役立てください。

一括投資と積立投資の違い

退職金や相続、長年の貯蓄などでまとまった資金が手元にある方にとって、「一括投資」は有力な選択肢のひとつです。一括投資とは、保有資金をまとめて一度に金融商品へ投じる運用方法を指します。

一方で、毎月一定額をコツコツ投じていく方法が「積立投資」です。両者は購入タイミングと取得価格の決まり方に大きな違いがあります。

一括投資は購入時点の価格ですべてを買い付けるため、その後の値上がり益をフルに享受できます。その反面、購入直後の下落リスクも一度に背負う点が特徴です。

積立投資は購入時期を分散させることで平均購入単価を平準化でき、高値づかみのリスクを抑えやすい仕組みです。

一括投資のほうが理論上は有利

長期的に右肩上がりの相場を前提とすると、早い段階で資金を市場に置ける一括投資は、積立投資よりも期待リターンが大きくなりやすい傾向があります。もっとも、投資直後に下落する可能性もあるため、自身のリスク許容度の範囲で判断することが大切です。

実際に数字で比べてみましょう。1,000万円を利回り5%で一括投資した場合、10年後は約1,629万円になります。一方、同じ総額を毎月約8.3万円ずつ10年間積み立てた場合、資産額は約1,281万円となります。※

両者の差は約348万円で、早い段階から全額を運用に回せる一括投資のほうが、上昇相場では効率面で優位になりやすい傾向がみられます。ただし、これは相場が上昇基調で推移した場合の試算である点には留意が必要です。

※金融庁「つみたてシミュレーター」にて試算

一括投資をしたときの利回り別シミュレーション結果

ここでは元本1,000万円を運用期間10年・20年で複利運用した場合の資産額を、保守的・標準的・積極的の3つの利回りシナリオで試算します。前提は税金・手数料を考慮しない税引き前の数値で、毎年同じ利回りが続くと仮定したシンプルな複利計算です。

| 利回り | 10年後 | 20年後 |

|---|---|---|

| 3% | 約1,344万円 | 約1,806万円 |

| 5% | 約1,629万円 | 約2,653万円 |

| 7% | 約1,967万円 | 約3,870万円 |

なお、投資には必ずリスクが伴い、毎年必ずプラスのリターンが得られるわけではありません。また、実際の運用成果は資産配分や投資対象、為替動向、手数料などによって大きく異なります。

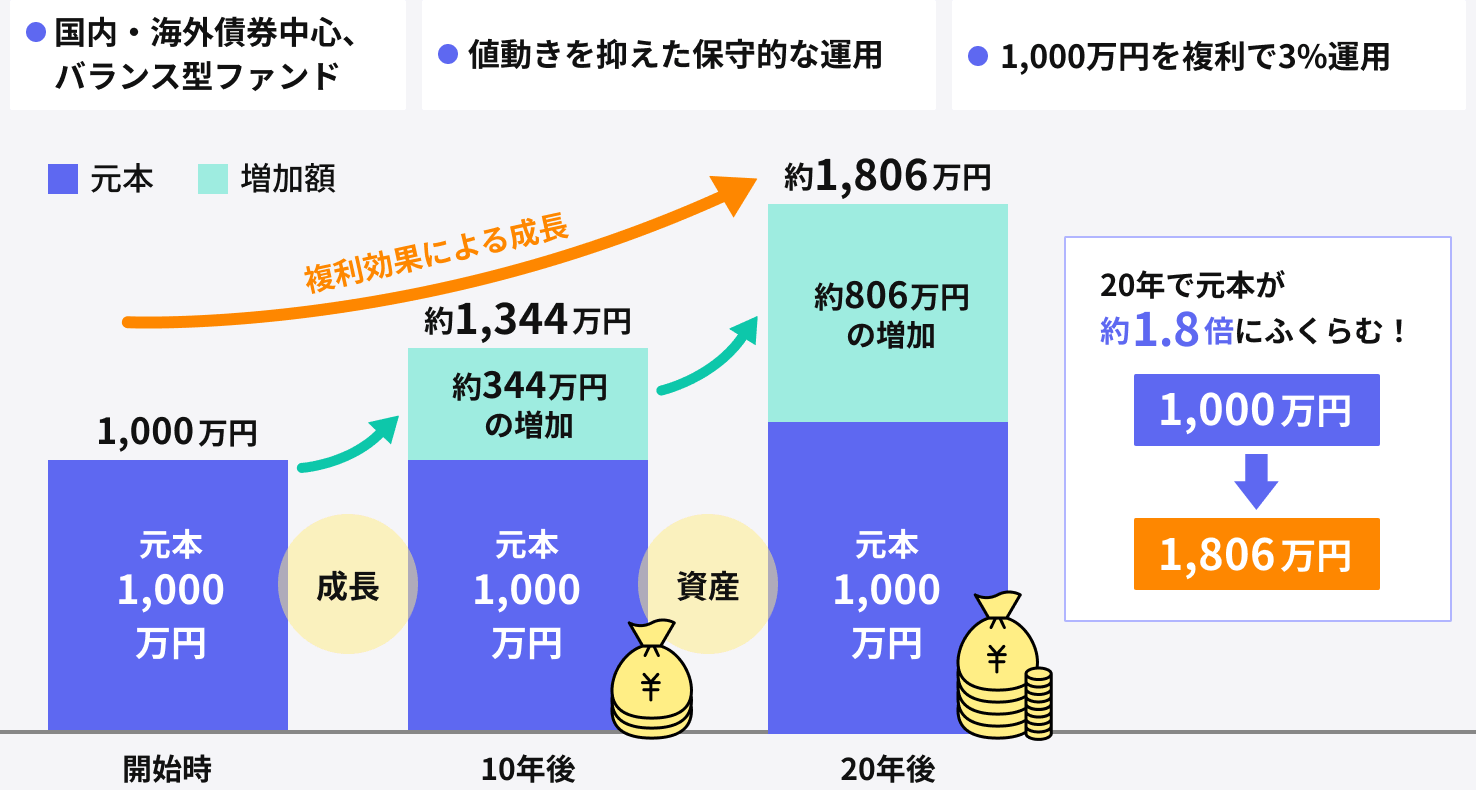

利回り3%のケース

利回り3%は、国内外の債券を多めに組み入れた運用やバランス型ファンドなど、比較的値動きを抑えた運用をイメージした際の参考水準です。1,000万円を年率3%で複利運用すると、20年後には約1,806万円となり、元本が約1.8倍にふくらむ計算になります。

【解説】利回り3%の安定した資産運用ケース

リターンは控えめでも、20年間で約806万円の利益が積み上がります。預貯金と比較して資産成長が期待されるケースもありますが、預貯金とは異なり元本割れを含むリスクがある点には十分注意が必要です。

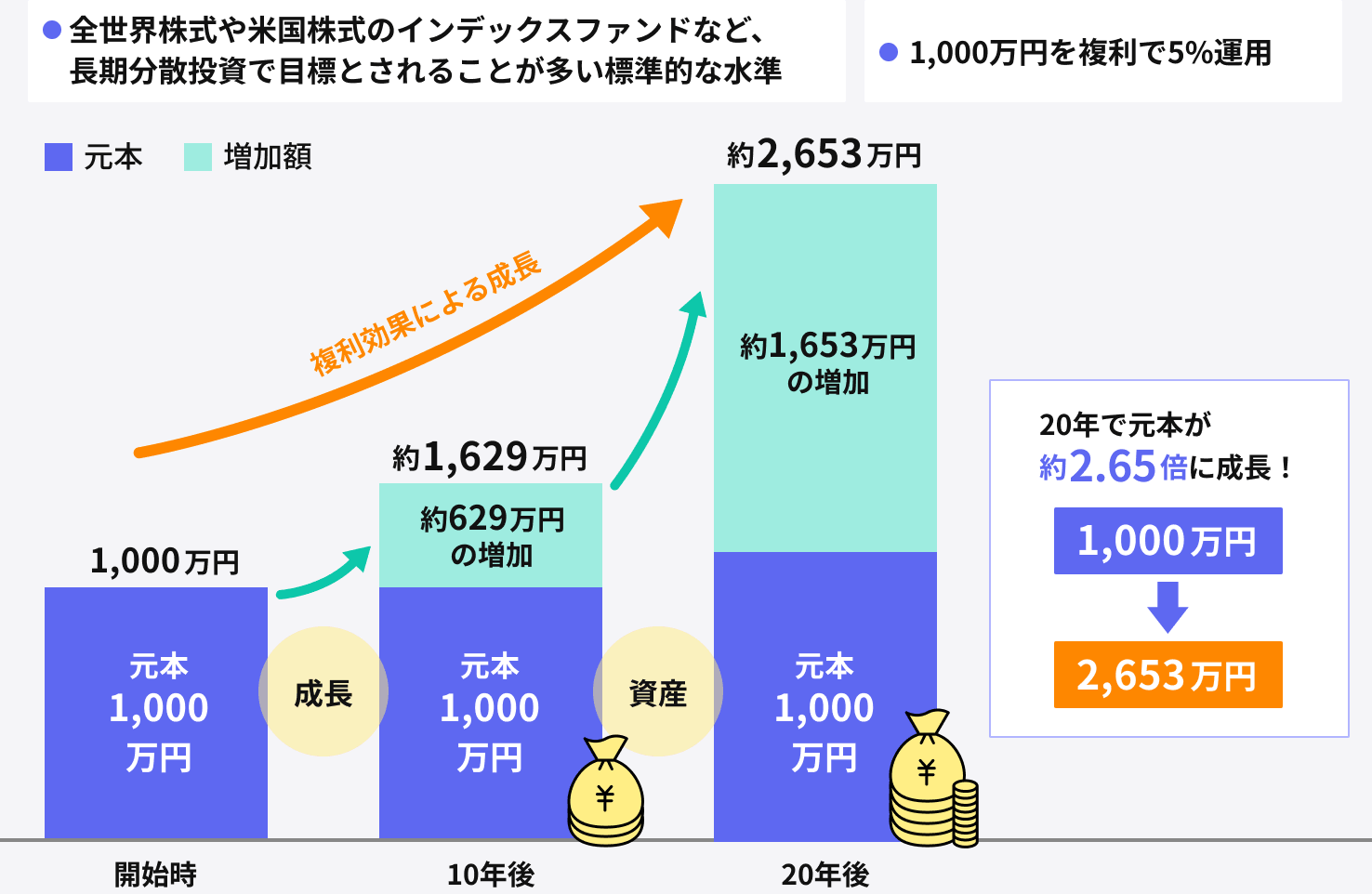

利回り5%のケース

利回り5%は、株式を含む分散投資を長期で続けた場合に期待されるリターンの目安として、しばしば想定される参考水準です。同じ条件で複利運用すると、20年後には約2,653万円となり、20年で元本が約2.65倍に成長します。

【解説】利回り5%の成長重視の資産運用ケース

増加額は20年で約1,653万円にのぼり、利回り3%のケースと比べて約2倍の差が生まれます。長期になるほど、複利効果によって資産額に大きな開きが出る点が読み取れます。

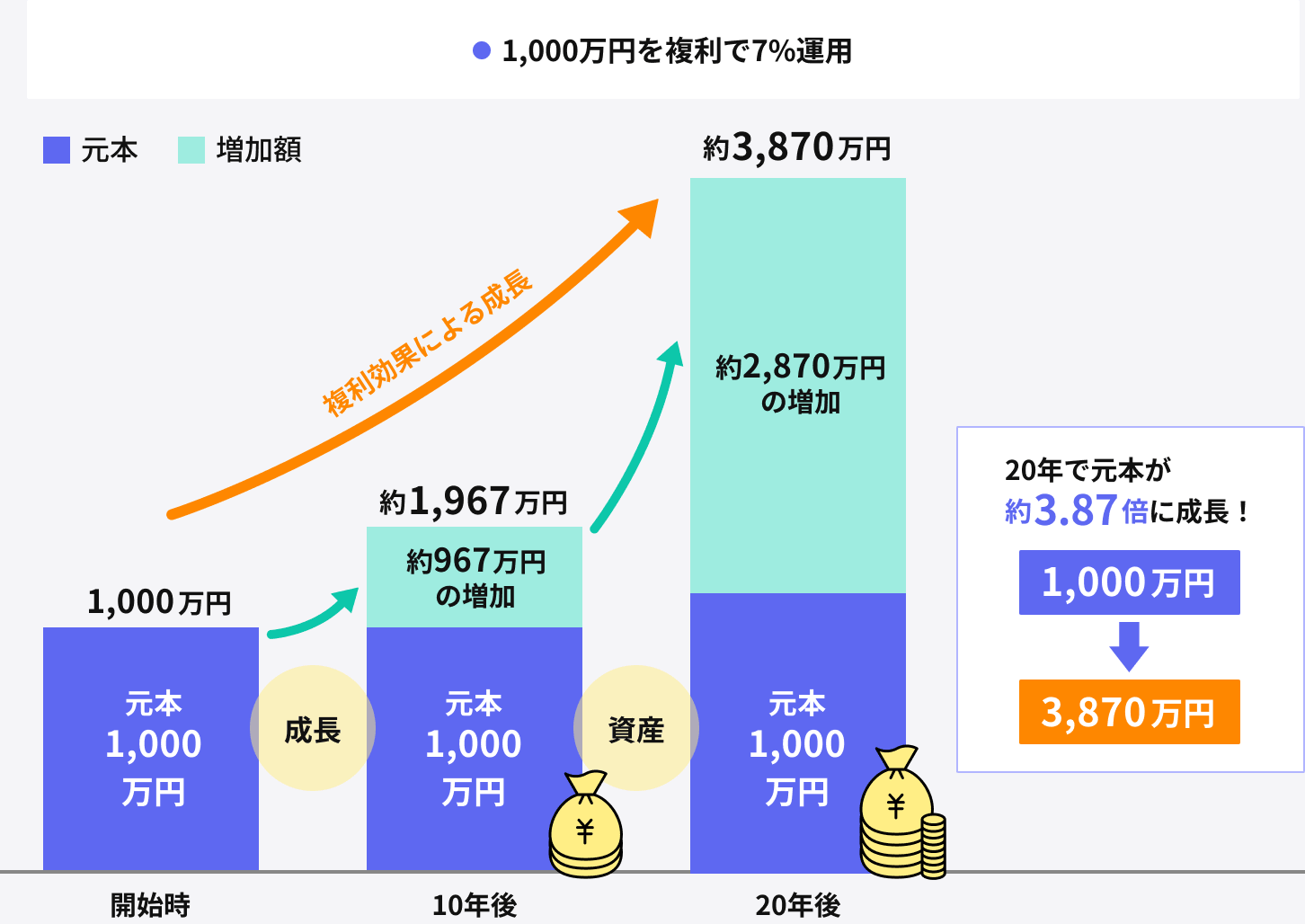

利回り7%のケース

利回り7%は、株式比率を高めた積極的な運用を想定したシナリオです。長期では高いリターンが期待される一方で、短期的な値動きも大きくなりやすい点に注意が必要です。

1,000万円を年率7%で複利運用した場合、10年後には約1,967万円、20年後には約3,870万円となり、20年で元本が約3.87倍に達します。

【解説】利回り7%の成長重視の資産運用ケース

ただし高いリターンには相応の価格変動リスクが伴います。短期的には資産が大きく目減りする局面も想定されるため、長期で持ち続けられるかどうかが成果を分けるポイントです。

運用期間が長いほど複利効果は大きくなる

複利とは、運用で得た利息を元本に組み入れ、その合計に対してさらに利息がつく仕組みのことです。利息が利息を生む構造のため、運用期間が長くなるほど資産の増えるスピードは加速していきます。

たとえば利回り5%のケースでは、最初の10年で約629万円増えるのに対し、次の10年ではさらに約1,024万円増加します。同じ10年間でも後半のほうが約1.6倍のペースで資産が育つわけです。

さらに知っておきたいのが「72の法則」です。「72÷利回り(%)」で、資産がおよそ2倍になるまでの年数を簡易的に概算する目安として用いられます(実際の運用結果とは一致しない場合があります)。

利回りごとの「資産が倍になる年数」(72の法則)

| 利回り(年率) | 倍になる年数(目安) |

|---|---|

| 1% | 約72年 |

| 2% | 約36年 |

| 3% | 約24年 |

| 4% | 約18年 |

| 5% | 約14.4年 |

| 6% | 約12年 |

| 7% | 約10.3年 |

| 8% | 約9年 |

| 9% | 約8年 |

| 10% | 約7.2年 |

利回り3%なら約24年、5%なら約14.4年、7%なら約10.3年。数字だけ見ると「高い利回りを狙えばいい」と思いがちですが、利回りが高いほどリスクも大きくなるのが原則です。

大きな値動きに耐えられず途中で売却してしまっては、複利の効果は得られません。自分が許容できるリスクの範囲で利回りを選んだうえで、できるだけ早く始め、長く持ち続けることが合理的と考えられます。

一括投資のリスクと注意点

まとまった資金を一度に投じる以上、避けて通れないリスクも存在します。投資判断を誤らないために、代表的な3つの注意点を押さえておきましょう。

投資タイミングのリスクがある

一括投資のリスクは、投資直後に相場が大きく下落した場合の影響を一度に受けてしまう点です。仮に1,000万円を投じた直後に相場が30%下落すると、資産は700万円まで目減りします。

この状態から元本の1,000万円に戻すには、相応の年数を要します。長期間にわたって含み損を抱えるのは、精神的にも負担になりかねません。

利回り5%で運用を続けた場合、700万円が1,000万円に戻るまでには約7.4年かかる計算です。過去のリーマンショックやコロナショックでも、世界株式が下落前の水準を回復するまでに数年単位の時間を要しました。

こうした値動きを踏まえると、一括投資を選ぶ際は、短期的な下落に動揺しすぎず長期で保有できるかどうかが重要な判断材料になります。

タイミングリスクが気になる方は、1,000万円を6〜12ヶ月かけて分割して投じる「時間分散」という方法もあります。一括投資ほどの運用効率は期待できませんが、購入価格を平準化できるため、高値づかみの不安を和らげられます。心理的なハードルを下げつつ運用を始めたい方に向いた折衷案といえるでしょう。

手元資金が不十分になるリスクがある

保有資金をすべて投資に回してしまうと、急な出費や収入減に対応できなくなる恐れがあります。病気やケガ、失業など予期せぬ事態が起きたとき、運用中の資産を取り崩さざるを得ない状況は避けたいところです。

仮に下落局面で売却すれば、その後の回復局面を逃してしまい、損失が確定してしまいます。

最低でも、生活費の3〜6ヶ月分(自営業の方は1年分程度)を「生活防衛資金」として現金で確保しておきましょう。1,000万円の資金があっても、生活防衛資金や近い将来に使う予定のあるお金を差し引いたうえで、投資に回す金額を決めることが大切です。

投資タイミングを決めるのが難しい

「今が高値かもしれない」という不安は、一括投資をためらわせる心理的ハードルです。相場の底値や天井をピンポイントで当てることは、プロの投資家でも不可能です。

また、タイミングを計っているうちに上昇相場を逃してしまう「機会損失」も無視できません。本来であれば運用に回せる資金を眠らせておくのは、もったいない選択なのです。

相場の底や天井を正確に見極めることは難しいため、タイミングを当てにいくよりも、長期保有を前提に判断する姿勢が現実的です。

一括と積立のどちらが自分に合うかは、別記事で詳しく比較しているので参考にしてみてください。

出口戦略:増やした資産をどう取り崩すか

資産運用というと「いかに増やすか」に意識が向きがちです。しかし、退職後の生活費に充てる場合などは「いつ・どれだけ取り崩すか」という出口戦略も同じくらい重要です。せっかく育てた資産も、取り崩し方を誤れば想定より早く底をついてしまう恐れがあります。

代表的な考え方が「4%ルール」です。これは米国の研究をもとに広まった目安で、運用を続けながら毎年資産残高の4%ずつを取り崩していけば、30年程度は資産が枯渇しにくいとされています。

ただし、4%ルールはあくまで過去の米国市場データをもとにした目安です。日本の物価環境や運用資産の中身によっては、そのまま当てはまらない場合があります。

特に取り崩し初期に大きな下落が起きると、資産寿命が一気に縮むリスクがあります。これを避けるには、取り崩し開始から数年分の生活費を現金や債券で確保しておき、株式の下落局面では取り崩し額を一時的に抑えるといった工夫が有効です。

自分に合う運用方法を見つけるには

本記事のシミュレーションはあくまで一定の利回りを前提とした参考値であり、最適な運用方法は一人ひとり異なります。年齢・目標金額・リスク許容度・税制優遇の活用状況などを踏まえ、自分に合った方針を見つけていきましょう。

目標から逆算する

運用方針を決める出発点は、「何年後にいくら必要か」というゴールを明確にすることです。目標額と運用期間が決まれば、必要な利回りが自動的に導き出され、選ぶべき金融商品の方向性も見えてきます。

たとえば1,000万円を20年で2,000万円に増やしたい場合、必要な利回りは年率約3.5%です。一方、同じ20年で3,000万円を目指すなら年率約5.6%が必要となり、株式比率を高めた運用が求められます。

本記事のシミュレーション表を眺めながら、自分のゴールに最も近いシナリオを探してみてください。目標が現実的な利回りで届く範囲なのか、それとも運用期間や元本の見直しが必要なのかが見えてくるはずです。

リスク許容度を把握する

リスク許容度とは、資産が一時的にどの程度値下がりしても生活や精神面に支障が出ないかを示す尺度です。年齢・収入の安定性・家族構成・投資経験・保有資産の総額などを、総合的に踏まえて判断します。

一般的に、若く運用期間を長く取れる方や収入に余裕のある方ほど、リスク許容度は高くなる傾向にあります。

押さえておきたいのは、リスクとリターンが比例関係にあるという大原則です。高いリターンを求めるほど価格変動の幅も大きくなり、短期的に元本を大きく下回る局面を受け入れる必要があります。

利回り3%・5%・7%のどのシナリオが自分に合うかは、「最大でどれくらいの下落まで冷静でいられるか」を基準に考えると判断しやすくなるでしょう。

専門家に相談するメリット

資産運用の専門家であるIFA(独立系ファイナンシャルアドバイザー)への相談も、選択肢の一つとして検討してみてはいかがでしょうか。

IFAは証券会社などの金融機関と業務委託契約を結び、資産運用に関する提案を行う専門家で、複数の金融機関の商品を取り扱うケースが多く見られます。自分自身の考えやシミュレーションだけでは見えない部分を補えるため、相談先の一つとして検討する価値があります。

また、家計全体のバランスやライフイベントの時期を踏まえて、税制優遇制度(NISA・iDeCoなど)の活用方法や投資方法について相談できます。自分の状況に即した運用プランを一緒に考えていける点も、専門家に相談するメリットの一つです。

なお、取扱商品の範囲や提案のスタンスは、IFAや所属組織ごとに異なる点は、あらかじめ確認しておくとよいでしょう。

特に1,000万円規模の一括投資では、商品選びだけでなく投資するタイミングの分散や複数口座の使い分けなど、検討すべき論点が多岐にわたります。「この判断で本当に大丈夫か」という不安を専門家とともに整理できることは、精神的な安心感にもつながるでしょう。

まとめ

一括投資は購入時点から運用期間を最大限に活かせるため、長期保有による複利効果の恩恵を大きく受けられる点が魅力です。利回り5%で20年運用できれば、1,000万円が約2,653万円まで成長する可能性があります。

一方で、投資直後の下落リスクや手元資金が不足するリスクも存在するため、生活防衛資金を確保したうえで長期保有を貫く覚悟が前提となります。

シミュレーションで将来のイメージをつかめたら、次は自分の年齢・使う予定の時期・目標額・リスク許容度に照らして、投資額や資産配分を具体的に考えていくことが大切です。必要に応じて専門家の意見も取り入れながら、無理のない方針を検討しましょう。

掲載コラムに関するおことわり

-

※当サイトに掲載されているコラムや記事は、一般的な情報提供を目的としたものであり、特定の金融商品やサービスの売買、投資勧誘を目的としたものではありません。また、記載内容は執筆者の判断に基づくものであり、当社または所属金融商品取引業者の公式見解を示すものではありません。

-

※情報の正確性・完全性について保証するものではなく、掲載時点の法令・制度等に基づいて作成されていますが、将来的な変更や更新には対応していない場合があります。

-

※投資、税務、ライフプラン等に関する最終的な判断は、必ずご自身の責任で行ってください。必要に応じて、専門家(税理士、FP、弁護士、IFAなど)にご相談ください。

-

※当サイトの利用または情報に基づく判断・行動により発生したいかなる損失・損害についても、当社は責任を負いかねますのでご了承ください。

-

※本ディスクレーマーは、当コラムページ全体に適用されます。各記事をお読みいただく際は、上記内容をご理解のうえ、ご判断ください。

オンラインセミナー(無料)に参加して学ぶ

- 新着記事

- 人気記事ランキング

おかねのこと、

プロに相談しよう

30秒で予約完了