【40代・50代からの新NISA】成長投資枠の賢い使い方とポートフォリオ戦略

新NISAのつみたて投資枠を活用している方のなかには「まとまった資金を活かして成長投資枠にも取り組みたい」と考えている方もいるのではないでしょうか。とくに、40代や50代はある程度資産形成が進み、まとまった資金を確保できているケースも少なくありません。

新NISAには「つみたて投資枠」と「成長投資枠」があり、それぞれ投資対象や運用方法などの特徴が異なります。成長投資枠の仕組みや活用方法を十分に理解できていないまま始めてしまうと、想定外のリスクを負ってしまう可能性があります。

この記事では、成長投資枠の仕組みやつみたて投資枠との違いを解説します。あわせて、成長投資枠に向いている方の特徴や、40代・50代別のポートフォリオの例も紹介するので、ぜひ参考にしてください。

新NISAの成長投資枠とは

2014年に開始されたNISAは、投資によって得られる利益を非課税で運用できる制度です。売却益だけでなく、分配金や配当金にも税金がかからないため、資産形成を進める際の制度として広く活用されています。

2024年からは制度が見直され、新NISAとしてスタートしました。新NISAでは「つみたて投資枠」と「成長投資枠」の2つの投資枠が設けられており、それぞれ特徴や投資対象が異なります。

とくに「成長投資枠」は、つみたて投資枠と比べて投資対象の幅が広く、運用方法の自由度が高い点が特徴です。次項でつみたて投資枠と成長投資枠の具体的な違いについて解説します。

つみたて投資枠と成長投資枠の違い

つみたて投資枠と成長投資枠の違いについて、主なポイントを以下の表にまとめました。

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 年間の投資上限額 | 120万円 | 240万円 |

| 投資できる商品 | 一定の投資信託 | 上場株式・投資信託※ |

| 非課税保有限度額 | 1,800万円 | |

| 1,200万円 | ||

※①整理・監理銘柄 ②信託期間20年未満、毎月分配型の投資信託およびデリバティブ取引を用いた投資信託等を除外

以下で、それぞれの違いについて詳しくみていきましょう。

年間の投資上限額

新NISAでは、年間の投資上限額が合計360万円と定められています。このうち、つみたて投資枠は年間120万円、成長投資枠は年間240万円まで投資することが可能です。成長投資枠はつみたて投資枠の2倍の投資枠が設定されており、まとまった資金を運用に回したい場合に活用しやすい仕組みとなっています。

また、つみたて投資枠と成長投資枠は併用できるため、両方の投資枠を組み合わせることで年間360万円まで非課税で投資できます。

投資できる商品

つみたて投資枠と成長投資枠では、取り扱っている商品も異なります。主な違いは以下の表のとおりです。

| 投資できる商品 | |

|---|---|

| つみたて投資枠 | ・一定の投資信託 |

| 成長投資枠 | ・投資信託 ・ETF(上場投資信託) ・上場株式(国内株・海外株) |

つみたて投資枠で購入できる投資信託は、金融庁が定めた基準を満たし、長期の積立投資や分散投資に適した商品に限定されています。主に低コストのインデックスファンドなどが対象となっています。

一方、成長投資枠では投資信託に加えてETFや上場株式にも投資ができるため、投資の自由度が高い点が特徴です。投資信託についてもアクティブ型の商品も対象となっているため、市場平均を上回るリターンを目指したい方にも有効な選択肢といえるでしょう。

非課税保有限度額

新NISAでは、非課税で保有できる投資額にも上限が設けられており、これを非課税保有限度額といいます。新NISAの非課税保有限度額は次のとおりです。

- 非課税保有限度額(総枠):1,800万円

- うち成長投資枠の上限:1,200万円

成長投資枠で利用できる非課税枠は最大1,200万円までです。成長投資枠を1,200万円まで使った場合、残りの600万円はつみたて投資枠でのみ利用できます。

つまり、新NISAの非課税枠1,800万円を最大限活用したい場合には、成長投資枠だけでなく、つみたて投資枠も併用して利用する必要があります。

成長投資枠を活用するメリット

ここまで、つみたて投資枠と成長投資枠の違いについて解説しました。次はこれらの特徴を踏まえ、成長投資枠を活用するメリットを確認していきます。

主なメリットは次のとおりです。

- まとまった資金で一括投資できる

- 幅広い商品に投資できる

- 積立投資にも対応している

それぞれのメリットについて詳しくみていきましょう。

まとまった資金で一括投資できる

成長投資枠では、一度にまとまった資金を投資に回すことが認められています。つみたて投資枠のように毎月一定額を積み立てる方法だけでなく、タイミングをみて一括で投資することも可能です。

例えば、ボーナスや退職金などのまとまった資金が一度に入るケースも少なくありません。そのような場合には、成長投資枠を活用することで運用に回しやすくなります。

また、一括投資は初期から全額を運用に回せるため、市場環境によっては複利効果を活かしやすい点も特徴です。同じ条件で運用した場合には積立投資よりも効率的な資産形成が期待できます。ただし、価格変動の影響を受けやすい側面もあるため、積立投資と比べて必ずしも効率的とは限らない点には注意が必要です。

幅広い商品に投資できる

成長投資枠では、投資できる商品の種類が多く、幅広い商品のなかから選択できる点が特徴です。投資信託に加えて株式(国内株・海外株)やETF(上場投資信託)にも投資できるため、投資対象の自由度が高い仕組みとなっています。

銘柄によっては、値上がり益だけでなく、配当金や分配金といった収益も期待できるため、収益の取り方に幅を持たせやすい点もメリットの一つです。

ただし、成長投資枠においても、毎月分配型やデリバティブ取引を用いた投資信託など、一部取り扱うことができない商品もあります。

積立投資にも対応している

成長投資枠では、一括投資だけでなく積立投資にも対応しています。成長投資枠というと、株式などにまとまった資金を一度に投資する仕組みと考えている方も少なくありません。しかし、投資信託などを利用すれば、成長投資枠でも積立投資を行うことが可能です。

そのため、手元資金の状況に応じて運用方法を使い分けることも有効です。例えば、普段は成長投資枠で毎月一定額を積立設定で運用し、ボーナスなどのまとまった資金が入った際にはスポットで買い付けるといった活用法が考えられます。

このように、積立投資と一括投資を組み合わせることで、資金状況に応じた柔軟な運用が可能になります。

成長投資枠でまとまった資金を投入する際の注意点

前述のとおり、成長投資枠ではまとまった資金を有効に活用することが可能です。一方で、運用を行う際には注意しておきたいポイントもあります。

以下で具体的な注意ポイントについて解説します。

元本割れのリスク

株式や投資信託は価格変動があるため、元本が保証されている金融商品ではありません。そのため、投資した資産の評価額が購入時の金額を下回る、いわゆる元本割れが発生する可能性もあります。

とくに短期的には市場環境の影響を受けやすく、購入直後に相場が下落することも考えられます。例えば、リーマンショックやコロナショックのような急激な市場の下落が発生した場合、短期間に資産評価額が大きく下がる可能性もあるでしょう。

こうしたリスクに備えるためには、資産を複数の投資先に分散させることや、短期的な値動きに左右されにくい長期運用を前提に運用を進めることが重要です。

商品選びが難しい

成長投資枠では、取り扱える商品数が多いゆえに、どの商品を選ぶべきか判断に迷う方も少なくありません。

資産運用では、自身のリスク許容度や運用目的に合った商品を選ぶことが重要です。しかし、投資経験が浅い方にとっては、適切な投資先を判断することは難しいかもしれません。

そのような場合には、IFAやFPなどの専門家に相談することも有効な選択肢です。とくに具体的な銘柄の提案を受けたい場合には、金融商品仲介業者として登録しているIFAの活用が効果的です。

成長投資枠に向いている人

前項では成長投資枠のメリットについて解説しました。しかし、成長投資枠はすべての方に適している制度ではありません。運用の自由度が高い一方で、投資方法や商品選びによってリスクの取り方も変わります。

ここからは、成長投資枠の活用に向いている方の特徴をみていきます。

余裕資金がある人

成長投資枠は、余裕資金を確保できている方に向いています。まとまった資金を投資に充てることで、初期から複利効果を意識した資産形成を目指すことができます。

ただし、すべての資金を投資に回すのではなく、生活防衛資金を手元に残しておくことも重要です。一般的には、生活費の6カ月〜1年分程度の資金を生活防衛資金として確保しておくことが望ましいとされています。

例えば、毎月の生活費が30万円で、現預金が2,000万円あるケースでは、資金配分の目安は次のとおりです。

| 金額 | |

|---|---|

| 生活防衛資金 | 180~360万円 |

| 運用額 | 1,640~1,820万円 |

もし生活防衛資金が不足している場合には、無理に投資を始めるのではなく、まずは貯蓄を優先することも大切です。

なお、新NISAの成長投資枠には、年間240万円の投資上限が設けられています。そのため、投資に回せる資金が上限を超える場合は、超えた部分について特定口座などを利用して運用することになります。

株式やより多くの投資信託の中から商品を選びたい人

成長投資枠は、幅広い選択肢のなかから投資先を選びたい方にも向いています。つみたて投資枠では「一定の投資信託」のみが対象となりますが、成長投資枠では個別株やアクティブ型の投資信託への投資も可能です。

個別株では、株価の値上がりによる利益(キャピタルゲイン)を狙えるほか、高配当株に投資することで配当収入を得られる場合もあります。銘柄によっては株主優待を受けられる企業もあるため、投資目的に応じた銘柄選びができます。

さらに、投資信託についても成長投資枠であればアクティブファンドへの投資が可能です。分配金を受け取れる投資信託を選択すれば、キャッシュフローの改善を目的とした運用もできます。ただし、配当水準や継続性は企業業績によって変わる点には注意が必要です。

一定のリスク許容度がある人

成長投資枠は一定のリスク許容度がある方にも向いています。株式や投資信託は価格変動があるため、短期的には評価額が下がることもあります。そのため、短期的な価格変動を受け入れながら、長期投資を継続できる姿勢が大事です。

また、自身のリスク許容度は実際に運用してみないと分かりにくい部分もあります。自分ではリスク許容度が高いと思っていても、実際に運用を始めて大きな含み損が発生した際に、その状況に耐えられないと感じる方も少なくありません。

投資が未経験の方は、まずは少額から投資を始めて価格変動に慣れていくことも選択肢の一つです。

40代・50代別にみた新NISAのポートフォリオ

40代や50代になると、これまでの資産形成が順調に進み、まとまった資金を確保できているケースも多いです。

一方で、年代によって投資期間やリスクの取り方が異なるため、それぞれの状況に合わせた資産配分を考える必要があります。ここからは、40代・50代別にみたポートフォリオの一例を紹介します。

バランスのとれたポートフォリオが大事

資産運用を行う際に、特定の資産に偏ってしまうと、市場環境の変化によって資産全体の価格が大きく変動する可能性があります。そのため、株式や債券などを組み合わせ、バランスのとれたポートフォリオを構築することが大切です。

主な投資対象となる資産には、次のようなものがあります。

- 株式

- 債券

- コモディティ(金や原油など)

- 不動産

また、株式や債券、不動産には国内だけでなく海外の資産もあります。国内外の資産を組み合わせることで、より分散されたポートフォリオの構築が可能です。40代や50代では、このような分散投資を意識した運用が基本となります。

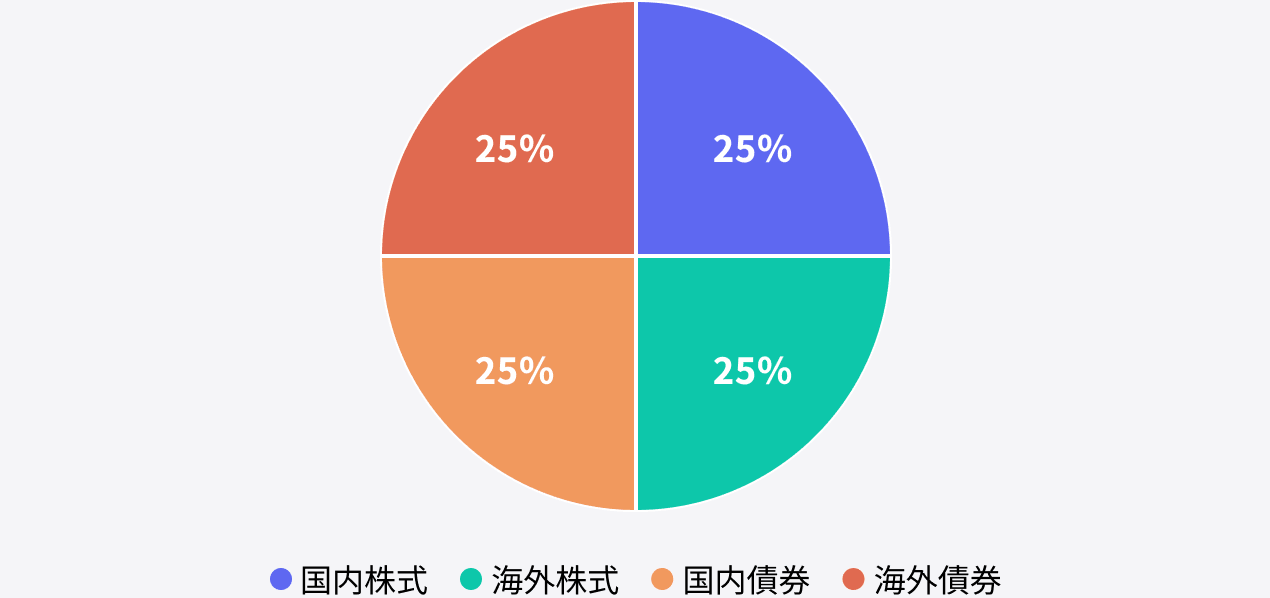

40代のポートフォリオ

40代から投資を行う場合は、複数の資産を組み合わせたバランス型のポートフォリオを意識することが重要です。20代や30代では、30年以上と超長期の運用が可能なため、株式の割合を高めたり、株式中心で運用したりするケースも珍しくありません。

一方で、40代になると長期運用が可能とはいえ、老後までの運用期間が20年前後となるケースもあります。そのため、株式だけに偏らず、値動きの異なる資産を組み合わせたバランスのとれたポートフォリオを検討することもひとつの方法です。

例えば、次のように国内株式、海外株式、国内債券、海外債券を均等に配分する方法があります。

- 国内株式:25%

- 海外株式:25%

- 国内債券:25%

- 海外債券:25%

バランス型の一例

株式と債券を組み合わせることで資産全体の値動きを分散しやすくなります。また、必要に応じてREIT(不動産投資信託)やコモディティなどの資産を組み入れると、さらに分散効果を高められるでしょう。

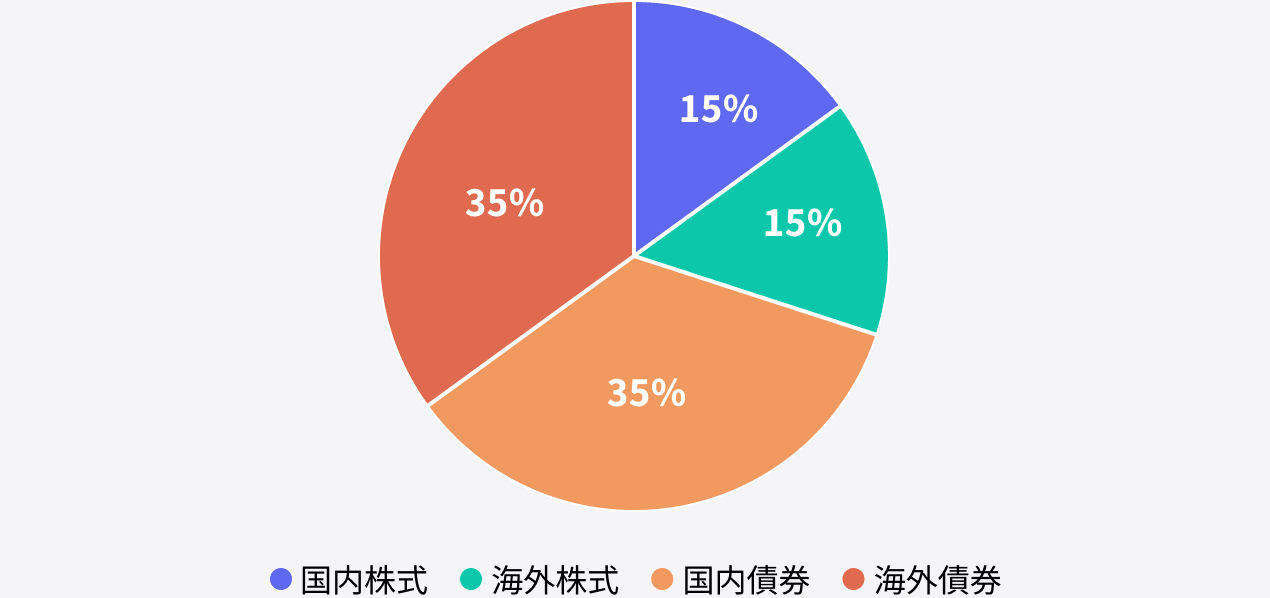

50代のポートフォリオ

50代から資産運用を行う場合は、バランス型またはディフェンス型のポートフォリオを意識することが重要です。50代になると、定年までの期間が10年前後となる方も多く、資産の成長だけでなく安定性も考慮した資産配分を検討する必要があります。

50代のポートフォリオの一例として、国内株式・海外株式・国内債券・海外債券を次のように配分する方法があります。

- 国内株式:15%

- 海外株式:15%

- 国内債券:35%

- 海外債券:35%

ディフェンス型の一例

株式の割合を抑え、債券の割合を高めることで、資産全体の価格変動を抑えやすくなります。とくに、退職時期が近づくにつれて大きな値動きのリスクを避けたい場合には、安定性を意識した資産配分で進めていきましょう。

一方で、近年は定年が延びる傾向にあり、企業によっては70歳まで働くケースもみられます。その場合は運用期間を長く設定しやすくなるため、株式の割合を高めるなど、より積極的な資産配分を検討する選択肢も出てくるでしょう。

ポートフォリオの相談はIFAが有効

投資商品をどのように選ぶべきかや、どのようなポートフォリオを組むべきかについて判断が難しいと感じる方も少なくありません。

そのような場合に活用したいのがIFA(独立系ファイナンシャルアドバイザー)です。IFAは特定の金融機関に属さない独立系のアドバイザーであり、比較的幅広い選択肢の中から提案を受けられる点が特徴です。なお、提供するサービスはIFAごとに異なります。

投資目的やリスク許容度、資産状況などを踏まえながら、適切なポートフォリオや商品選定についてアドバイスを受けることが可能です。もしポートフォリオの組み方に不安を感じる場合は、一度IFAに相談してみてはいかがでしょうか。

まとめ

新NISAの成長投資枠は、つみたて投資枠と比べて投資対象の幅が広く、まとまった資金を運用できる柔軟性の高い制度です。

一方で、元本割れのリスクや商品選びの難しさもあるため、自身のリスク許容度や資産状況を踏まえたポートフォリオを組むことが重要になります。

40代や50代の方の場合は、株式と債券などを組み合わせたバランス型のポートフォリオを意識し、長期的な視点で資産運用を行うことがポイントです。

もし一括投資に不安を感じる場合や投資判断に迷う場合は、一度IFAへの相談を検討してみてください。専門家の意見を取り入れることで、投資方針やポートフォリオを整理しやすくなります。

お金の不安や疑問を、まずはプロに相談してみませんか?

あなたのライフプランに合った選択肢を一緒に整理します。

ぜひ一度、資産運用コンサルタントへご相談ください。

掲載コラムに関するおことわり

-

※当サイトの運営会社である「ジャパンウェルスアドバイザーズ株式会社」は、本コラムで言及するIFA (金融商品仲介業者)です。

-

※当サイトに掲載されているコラムや記事は、一般的な情報提供を目的としたものであり、特定のIFAの推奨、金融商品やサービスの売買、投資勧誘を目的としたものではありません。また、記載内容は執筆者の判断に基づくものであり、当社または所属金融商品取引業者の公式見解を示すものではありません。

-

※情報の正確性・完全性について保証するものではなく、掲載時点の法令・制度等に基づいて作成されていますが、将来的な変更や更新には対応していない場合があります。

-

※投資、税務、ライフプラン等に関する最終的な判断は、必ずご自身の責任で行ってください。必要に応じて、専門家(税理士、FP、弁護士、IFAなど)にご相談ください。

-

※当サイトの利用または情報に基づく判断・行動により発生したいかなる損失・損害についても、当社は責任を負いかねますのでご了承ください。

-

※本ディスクレーマーは、当コラムページ全体に適用されます。各記事をお読みいただく際は、上記内容をご理解のうえ、ご判断ください。

オンラインセミナー(無料)に参加して学ぶ

関連記事

- 新着記事

- 人気記事ランキング

おかねのこと、

プロに相談しよう

30秒で予約完了