iDeCoのデメリットと注意点|「やめたほうがいい」と言われる理由と対策を解説

老後資金を作る制度として広く知られるiDeCo(個人型確定拠出年金)。

税制優遇が大きい制度として紹介される一方で、「原則60歳まで引き出せない(※)」「損する可能性がある」「人によってはやめたほうがいい」といった声を目にすることも少なくありません。

(※)老齢給付金は原則60歳以降に受け取れますが、通算加入者等期間が10年未満の場合は61〜65歳へ段階的に繰り下がります。また、受給開始は最大75歳まで選択可能です。

iDeCoはメリットだけを見て始めると、後から「思っていた制度と違った」と感じてしまう可能性があります。

本記事では、iDeCoのデメリットや注意点を正直に整理し、不安の正体とその対策を初心者にも分かりやすく解説します。

iDeCoの基本的な概要と仕組み

iDeCoのデメリットを正しく理解するためには、まず制度そのものの仕組みを押さえておく必要があります。

iDeCoは老後資金の準備を目的とした制度であり、税制上の大きなメリットがある一方で、利用者側に一定の制約や自己責任が求められる仕組みです。

ここでは、制度の位置づけと基本構造を整理します。

iDeCoとはどんな制度か?

iDeCo(個人型確定拠出年金)は、公的年金を補完する目的で設けられた私的年金制度です。

国民年金や厚生年金といった公的年金だけでは老後資金が不足する可能性があることを背景に、「自分で老後資金を準備する仕組み」として制度化されました。

制度の大きな特徴は、加入者自身が掛金を拠出し、運用商品を選び、運用結果によって将来受け取る金額が変わる点にあります。つまり、将来の受取額があらかじめ決まっている年金ではなく、「拠出額が確定している年金制度」であることが、iDeCoの本質です。

制度の運営主体は国民年金基金連合会であり、金融機関はあくまで窓口として関与します。国が制度設計を行っている点から、公的制度としての信頼性は高い一方、利用条件や制約は法律によって厳格に定められています。

iDeCoで受けられるメリットとは?

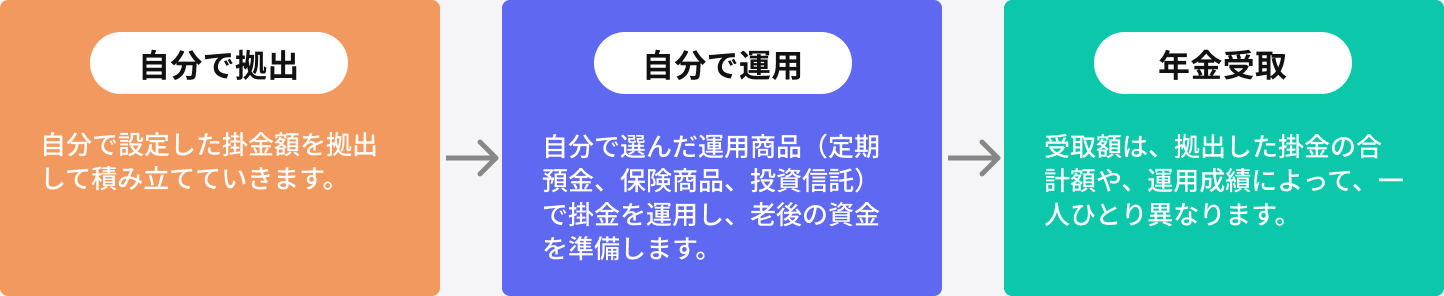

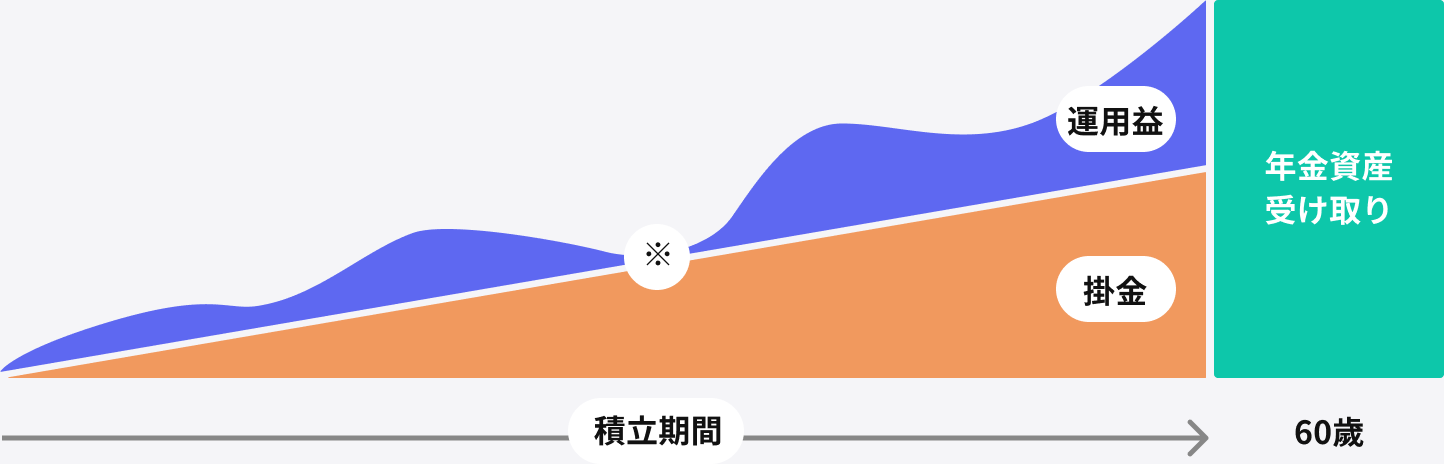

iDeCoの掛金拠出・運用・受取の流れは以下の図のとおりです。

※「元本確保型」の商品もありますが、投資信託等の商品の場合は元本を下回る可能性もあります。 *受給開始年齢は、加入期間等に応じて決まります。出典:iDeCo公式サイト(https://www.ideco-koushiki.jp/guide/)

iDeCoが注目される最大の理由は、税制面での優遇が非常に手厚いことです。税制優遇は「拠出時」「運用時」「受取時」の3つの段階で用意されています。

まず拠出時には、支払った掛金の全額が所得控除の対象になります。これは給与所得者であれば年末調整、自営業者であれば確定申告を通じて反映され、所得税・住民税の負担を直接軽減する効果があります。

次に運用時です。通常、投資信託などで得た運用益には約20%の税金がかかりますが、iDeCo口座内で発生した運用益は非課税となります。長期で積み立てるほど、この非課税効果は無視できない差になります。

最後に受取時です。iDeCoの資産は、一時金としてまとめて受け取る方法と、年金として分割で受け取る方法があります。一時金で受け取る場合は退職所得控除、年金形式の場合は公的年金等控除の対象となり、一定額までは税負担が軽減されます。

(iDeCoの税制優遇)

| 拠出時 | 掛金が全額所得控除 |

|---|---|

| 運用時 | 運用益が非課税 |

| 受取時 | 退職所得控除や公的年金等控除の対象 |

ただし、これらのメリットは「無条件で得られるもの」ではなく、制度の制約を受け入れることが前提です。

iDeCoの主なデメリット一覧

ここからは、iDeCoのデメリットを整理します。iDeCoに対して不安を感じる多くの人は、デメリットを十分に理解しないまま制度の利用を検討しているケースが少なくありません。

原則60歳まで引き出せない

iDeCoの最大かつ最も重要なデメリットは、原則として60歳になるまで資金を引き出せない点です。

途中解約は基本的に認められておらず、例外的に引き出せるケースは極めて限定的です。

この仕組みは、「老後資金を確実に残す」という目的を達成するために設計されています。そのため、iDeCoは貯金の延長ではなく、「将来まで触れないことを前提とした資金置き場」と考える必要があります。

流動性が低いということは、家計に余裕がない人や、将来の支出が不透明な人にとっては大きなリスクになり得ます。

元本割れの可能性がある

iDeCoでは、元本確保型の商品(定期預金など)も選べますが、多くの加入者は投資信託を利用しています。そのため、市場環境によっては評価額が元本を下回る可能性があります。

長期運用を前提とすることでリスクは分散されやすくなりますが、「必ず増える制度」ではありません。特に、相場が低迷している時期に60歳を迎えた場合、想定より少ない金額で受け取ることになる可能性も否定できません。

iDeCoは節税ができつつ、老後資産を形成する制度であって、利益を保証する制度ではないという点を正しく理解しておく必要があります。

手数料が必ずかかる

iDeCoは、口座を保有しているだけで一定の手数料が発生します。

- 加入時の手数料

- 毎月の口座管理手数料

- 運用商品の信託報酬

などです。

それぞれ月々の負担額は小さく見えても、20年・30年という長期間では無視できない金額になります。特に、運用利回りが低い場合や、元本確保型商品を選んでいる場合には、手数料負担が相対的に重くなることもあるでしょう。

出口(受取時)の複雑さ

iDeCoの受取時には、税制上の優遇がある一方で、計算が非常に複雑です。退職金がある場合には退職所得控除の枠をどう使うか、年金形式で受け取る場合には公的年金との合算が必要になります。

受取方法や時期を誤ると、結果的に税負担が増えるケースもあります。

この「出口(受取時)の難しさ」は、加入時には見落とされがちなデメリットの一つです。

制度改正リスクがある

iDeCoは公的制度であり、将来にわたって制度改正が行われる可能性があります。過去にも年金制度や税制は何度も見直されてきました。

退職所得控除や年金課税のルールが将来変更される可能性はゼロではなく、長期間にわたって資金を拘束される制度である以上、この点はリスクとして認識しておく必要があります。

「iDeCoはやめたほうがいい」と言われる理由

iDeCoに対して否定的な意見が出る背景には、制度の特性と利用者の状況との不適合があります。

ここでは、その理由を整理します。

引き出したいときに引き出せないことへの不安が大きい

「60歳まで使えない」という制約は、老後資金を確保するうえでは合理的です。しかし、人生には予測できない支出がつきものです。そのため、自由に使えない資金を増やすこと自体に不安を感じる人は少なくありません。

特に若年層や収入が安定していない人ほど、この制約を重く受け止めやすく、「やめたほうがいい」と感じる傾向があります。

節税メリットを実感しにくい人がいる

iDeCoの節税効果は、支払っている税金の額に依存します。所得税・住民税をほとんど払っていない人にとっては、拠出時のメリットは限定的です。

その結果、「思ったほど得にならない」「手間の割に効果が小さい」と感じることがあります。

「損した」という体験談の正体

「iDeCoで損した」という声の多くには、短期間で評価額を見て判断したケースや、制度を十分に理解しないまま始めた例が目立ちます。

制度そのものよりも、期待値と現実のギャップが原因になっていることが少なくありません。

iDeCoで「損する」可能性が高い人の特徴

iDeCoは制度そのものが悪いわけではありませんが、すべての人に適している制度でもありません。

特に、ライフプランや収入状況とiDeCoの制度設計が合っていない場合、「iDeCoで損した」「やめたほうがよかった」と感じやすくなります。

ここでは、iDeCoのデメリットが現実的なリスクとして表れやすい人の特徴を整理します。

近い将来に資金が必要な人

数年以内に住宅購入や教育費など、大きな支出が予定されている人は、iDeCoへの加入に慎重になる必要があります。

iDeCoに拠出した資金は原則60歳まで引き出せないため、「本来使えるはずだった資金」を長期間固定してしまうことになります。

たとえば、

- 頭金として使う予定だった資金

- 進学費用として準備していた資金

- 将来の引っ越しや転職に備えた資金

これらをiDeCoに回してしまうと、必要なタイミングで使えず、結果的にローンや借入に頼る事態になりかねません。このようなケースでは、税制優遇を受けていても、家計全体で見れば不利になる可能性があります。

iDeCoは「老後まで使わない」と明確に割り切れる資金で行う制度であり、近い将来の支出予定がある人にとっては、結果的に「損する選択」になりやすい点に注意が必要です。

収入が不安定な人

フリーランス、個人事業主、転職直後の人など、収入が安定していない場合も注意が必要です。

iDeCoの掛金は途中で減額や停止が可能ですが、「拠出している以上、やめにくい」と感じる心理的な負担は想像以上に大きいものです。

収入が不安定な時期にiDeCoを始めると、

- 毎月の固定支出が増える不安

- 将来の収入減少時に後悔する可能性

- 資金拘束による精神的ストレス

といった問題が生じやすくなります。

制度上は柔軟に対応できるとしても、生活が不安定な段階で老後資金を優先することが、必ずしも合理的とは限りません。まずは生活基盤を整え、そのうえで余裕が生まれてから検討する方が、結果的に後悔しにくくなります。

制度を理解せずに始める人

「節税になるから」「周囲がやっているから」「勧められたから」といった理由だけでiDeCoを始めると、後から制度の制約に不満を感じやすくなります。

特に多いのが、

- 60歳まで引き出せないことを軽く考えていた

- 投資商品による元本割れの可能性を理解していなかった

- 受取時の税金を想定していなかった

といったケースです。

iDeCoはメリットが分かりやすく強調されがちですが、その裏にあるデメリットを理解せずに始めると、「こんなはずではなかった」という感覚につながります。このような場合、制度そのものではなく、情報不足が「損した」という印象を生み出していることが多いといえます。

iDeCoのデメリットへの現実的な対策と考え方

iDeCoのデメリットは、仕組みを正しく理解し、適切な対策を取ることで大きく軽減できます。

重要なのは、不安を無理に打ち消すことではなく、「どうすればリスクを抑えられるか」を現実的に考えることです。

生活防衛資金を確保してから始める

iDeCoは、生活資金や緊急資金とは明確に切り分けて考える必要があります。

一般的には、生活費の数ヶ月分(目安として3〜6ヶ月)を預貯金で確保してから検討するのが望ましいとされています。

生活防衛資金が不十分な状態でiDeCoを始めてしまうと、

- 突発的な支出に対応できない

- 精神的な余裕を失う

- 制度そのものへの不満が大きくなる

といった問題が起こりやすくなります。

iDeCoは「余裕資金で行う老後資金対策」であることを、あらためて意識することが大切です。

掛金は無理のない金額から

iDeCoの掛金は、後から変更することができます。そのため、最初から上限額まで拠出する必要はありません。

家計に影響が出ない範囲で少額から始め、生活状況の変化に応じて調整することが、長く続けるための現実的な方法です。

「節税効果を最大化したい」という気持ちから無理をすると、

- 家計が苦しくなる

- 途中で不満が出る

- 結果的に制度自体を否定したくなる

といった事態につながりやすくなります。

iDeCoは長期制度であるからこそ、無理なく続けられる金額設定が何より重要です。

NISAなど他制度との併用

iDeCoの最大の弱点は流動性の低さです。そのため、すべての資産形成をiDeCoに寄せるのではなく、役割分担を意識することが有効です。

たとえば、

- 老後まで使わない資金 → iDeCo

- 将来使う可能性のある資金 → NISA

といったように分けて考えることで、資金拘束によるリスクを抑えられます。

【iDeCoとNISAの違い】

| iDeCo | NISA | |

|---|---|---|

| 引き出し | 原則60歳まで不可 | いつでも可能 |

| 目的 | 老後資金の形成 | 中長期の資産形成 |

| 税制優遇 | 掛金が全額所得控除の対象 運用益が非課税 受取時に退職所得控除や公的年金等控除が適用される |

運用益が非課税 |

| 流動性 | 低い | 高い |

それでもiDeCoが向いている人とは

iDeCoには明確なデメリットがありますが、それを理解したうえであれば、有効に活用できる人もいます。

重要なのは、「自分がその条件に当てはまるかどうか」を冷静に判断することです。

老後資金を長期で準備できる人

「この資金は60歳まで使わない」と明確に割り切れる人にとって、iDeCoは老後資金を計画的に積み立てる手段になります。

流動性が低いというデメリットは、見方を変えれば「老後資金を確実に残す仕組み」ともいえます。

短期的な値動きに一喜一憂せず、長期視点で資産形成ができる人ほど、iDeCoの特性と相性が良いといえるでしょう。

所得税・住民税をしっかり払っている人

課税所得が一定以上ある人にとっては、iDeCoの掛金控除による節税効果が明確に表れやすくなります。特に、所得税率や住民税の負担が大きい層ほど、拠出時のメリットを実感しやすい傾向があります。

このような人にとってiDeCoは、「老後資金づくり」と「節税」を同時に考えられる制度として、合理的な選択肢になり得ます。

iDeCoは「理解した人のための制度」

iDeCoは決して万人向けの制度ではありません。原則60歳まで引き出せないこと、元本割れの可能性があることなど、明確なデメリットが存在するからこそ、「やめたほうがいい」と言われることがあります。

一方で、これらの点を理解したうえで活用すれば、老後資金の形成において大きな支えとなる制度でもあります。

重要なのは、メリットだけで判断せず、自分のライフプラン全体の中で本当に適しているかを見極めることです。

制度を正しく知ることが、後悔しない選択への第一歩になると考えましょう。

お金の不安や疑問を、まずはプロに相談してみませんか?

あなたのライフプランに合った選択肢を一緒に整理します。

ぜひ一度、資産運用コンサルタントへご相談ください。

掲載コラムに関するおことわり

-

※当サイトの運営会社である「ジャパンウェルスアドバイザーズ株式会社」は、本コラムで言及するIFA (金融商品仲介業者)です。

-

※当サイトに掲載されているコラムや記事は、一般的な情報提供を目的としたものであり、特定のIFAの推奨、金融商品やサービスの売買、投資勧誘を目的としたものではありません。また、記載内容は執筆者の判断に基づくものであり、当社または所属金融商品取引業者の公式見解を示すものではありません。

-

※情報の正確性・完全性について保証するものではなく、掲載時点の法令・制度等に基づいて作成されていますが、将来的な変更や更新には対応していない場合があります。

-

※投資、税務、ライフプラン等に関する最終的な判断は、必ずご自身の責任で行ってください。必要に応じて、専門家(税理士、FP、弁護士、IFAなど)にご相談ください。

-

※当サイトの利用または情報に基づく判断・行動により発生したいかなる損失・損害についても、当社は責任を負いかねますのでご了承ください。

-

※本ディスクレーマーは、当コラムページ全体に適用されます。各記事をお読みいただく際は、上記内容をご理解のうえ、ご判断ください。

オンラインセミナー(無料)に参加して学ぶ

関連記事

- 新着記事

- 人気記事ランキング

おかねのこと、

プロに相談しよう

30秒で予約完了