相続した不動産の売却金はどう運用する?税金対策と失敗しないためのポートフォリオ

相続した不動産を売却すると、まとまったお金が一度に手元に入ります。しかし「どう運用すればいいかわからない」「税金で思ったより手残りが少なかった」と戸惑う方は少なくありません。

この記事では、売却後の税金対策から手取り額の計算方法、失敗しないポートフォリオの考え方などを解説します。

不動産売却で得たお金は焦って動かさない

数千万円の売却資金が口座に入ると、「すぐに何かに投資しなければ」と焦りがちです。しかし、このタイミングで性急に運用先を決めるのは禁物です。まずは「今すぐ動かさなくていい」という前提で、落ち着いて情報を整理することが大切です。

相続直後に判断を急ぐリスク

相続後は、判断を急がないことが重要です。身近な人を亡くした後には、グリーフ(悲嘆)と呼ばれる心理的な喪失状態が続きます。この状態では、感情と思考のバランスが崩れやすく、冷静な意思決定が困難です。

数千万円規模の資産を動かす決断は、慎重さが欠かせません。亡くなられた方が遺してくれた大切な資産を失わないためにも、落ち着いた状態で考え、本当に納得できる決断を下しましょう。

一般論として、相続直後はしばらくのあいだ、心身や生活が落ち着くまで大きな資産の動かし方を慎重に検討する方が多いとされています。まずは情報収集と現状把握に徹し、判断は心身が落ち着いてから行うようにしましょう。

放置もリスクになる理由

「焦らなくていい」とはいえ、普通預金に入れたまま何年も放置するのも避けるべきです。現在の日本はインフレ(物価上昇)が続いており、2025年の消費者物価指数(総合)は前年比3.2%上昇しています(※)。

日銀は2024年3月にマイナス金利を解除して以降、段階的に利上げを進めており、2025年12月には政策金利を0.75%に引き上げました。これを受けて銀行の普通預金金利はメガバンクで0.3%、一部のネット銀行では0.5~0.75%程度まで上昇しましたが、インフレ率(2025年平均で3.2%)との間には大きな開きがあります。ただし、インフレ率や金利水準は将来にわたって保証されるものではなく、経済環境によって変動します。

たとえばインフレ率が年2%で20年間続いた場合、現金で置いておいた100万円の実質的な価値は約67万円相当まで目減りします。数千万円の売却資金なら、その影響はさらに大きくなります。焦りは禁物ですが、「いつまでに方針を決めるか」という期限だけは意識しておきましょう。

不動産売却後の手取り額

運用計画を立てるにあたり、まず明確にしたいのが「実際に手元に残る金額」です。売却価格がそのまま使えるわけではなく、税金や諸費用を差し引いた後の金額が運用の出発点になります。

売却金から引かれる税金と費用

不動産を売却したときにかかる税金の中心が、譲渡所得税と住民税です。所有期間が売却年の1月1日時点で5年超の場合は「長期譲渡所得」として税率20.315%、5年以下の場合は「短期譲渡所得」として税率39.63%が適用されます。

| 長期譲渡所得 | 短期譲渡所得 | |

|---|---|---|

| 所有期間の条件 | 売却年の1月1日時点で5年超 | 売却年の1月1日時点で5年以下 |

| 所得税 | 15% | 30% |

| 住民税 | 5% | 9% |

| 復興特別所得税 | 0.315% | 0.63% |

| 合計税率 | 20.315% | 39.63% |

相続不動産の場合、所有期間の起算日は相続人が相続した日ではなく、被相続人(亡くなった方)が不動産を取得した日です。たとえば親が30年前に購入した家であれば、相続した翌年に売っても「長期」として扱われます。

なお、税金以外にも以下の費用が売却金から引かれます。

| 費用の種類 | 目安 |

|---|---|

| 仲介手数料 | 売却価格×3%+ 6万円+ 消費税(上限) |

| 印紙税 | 売却価格により1万〜3万円程度 |

| 登記費用 | 抵当権抹消など数万円 |

| 測量費・解体費 | 必要な場合のみ・数十万〜数百万円 |

さまざまな税金や費用が発生する点を織り込んだうえで、最終的にどの程度の資産が手元に残るのかをシミュレーションしましょう。

相続で取得した不動産に対して使える特例

相続不動産の売却には、一般的な不動産売却にはない特例が3つあります。

居住用財産を譲渡した場合の3,000万円の特別控除

被相続人と同居していた相続人がその家を相続して売却する場合、相続人にとってはその家が自身のマイホーム(居住用財産)に該当します。この場合、要件を満たせば居住用財産の3,000万円特別控除の活用が可能です。譲渡益から最大3,000万円を控除でき、数百万円もの節税効果が見込まれる場合があります。

相続空き家の3,000万円控除(空き家特例)

相続または遺贈により取得した被相続人の居住用財産(空き家)を、2027年(令和9年)12月31日までの間に売って一定の要件を満たせば、譲渡所得から最高3,000万円を控除できる制度です。なお、令和5年度税制改正により、2024年(令和6年)1月1日以降の譲渡については以下の変更が適用されています。

- 相続人が3人以上の場合、控除額は各人2,000万円が上限となる(従来は3,000万円)

- 買主が譲渡後に耐震改修または取壊しを行った場合も適用対象に拡充(譲渡日の属する年の翌年2月15日までに工事を完了する必要があります)

相続した不動産が空き家の場合、活用を検討しましょう。相続人の人数や売却スケジュールによって控除額が変わるため、事前に税理士をはじめとした専門家へ確認することをおすすめします。

取得費加算の特例

相続税を支払った場合に、その一部を「取得費」に上乗せできる制度です。相続した財産を一定期間内に売却したとき、相続税のうち売却財産に見合った部分を所得計算上の取得費に加算できます。

なお、適用できるのは相続開始の翌日から3年10か月以内(正確には相続税の申告期限の翌日から3年を経過する日まで)の売却に限られます。期限を過ぎると特例は使えなくなるため、売却を検討している方は早めにスケジュールを意識しておきましょう。

3つの特例を紹介しましたが、すべてを同時に使えるわけではありません。「相続空き家の3,000万円控除」と「取得費加算の特例」は併用できず、どちらか一方しか適用できないため、譲渡所得の金額や相続税の負担額に応じて有利なほうを選択しましょう。

一方、「居住用財産を譲渡した場合の3,000万円の特別控除」と「取得費加算の特例」は併用できます。ただし、適用要件がそれぞれ異なるため、どの組み合わせが最も有利になるかは個別の状況によって変わる点を押さえておきましょう。

手取りシミュレーション例

売却価格3,000万円・取得費1,200万円・長期譲渡所得のケースで試算します。

| 項目 | 金額 |

|---|---|

| 売却価格 | 3,000万円 |

| 取得費 | △1,200万円 |

| 譲渡費用(仲介手数料など) | △ 約106万円 |

| 課税譲渡所得 | 約1,694万円 |

| 譲渡所得税(20.315%) | △ 約344万円 |

| 手取り額の目安 | 約2,550万円(3,000万円-約106万円-約344万円) |

取得費とは、不動産の購入代金や取得時にかかった費用(仲介手数料・登記費用など)の合計です。購入当時の売買契約書や領収書が残っている場合は、これらの実額を使って計算できます。

一方、購入時の書類が残っておらず取得費が不明な場合は、収入金額の5%を取得費とみなす「概算取得費」が適用されます。たとえば3,000万円で売却した場合、取得費はわずか150万円となり、課税対象の譲渡所得が膨らむ点に注意しましょう。売却を検討し始めた段階で、被相続人の書類や金融機関の記録を丹念に探しておくことが重要です。

売却資金の運用方針の決め方

手取り額が把握できたら、どのように運用するのかを決めます。具体的な金融商品を選ぶ前に、自分のゴールやリスク許容度を明確にしておきましょう。

ゴールと運用期間を決める

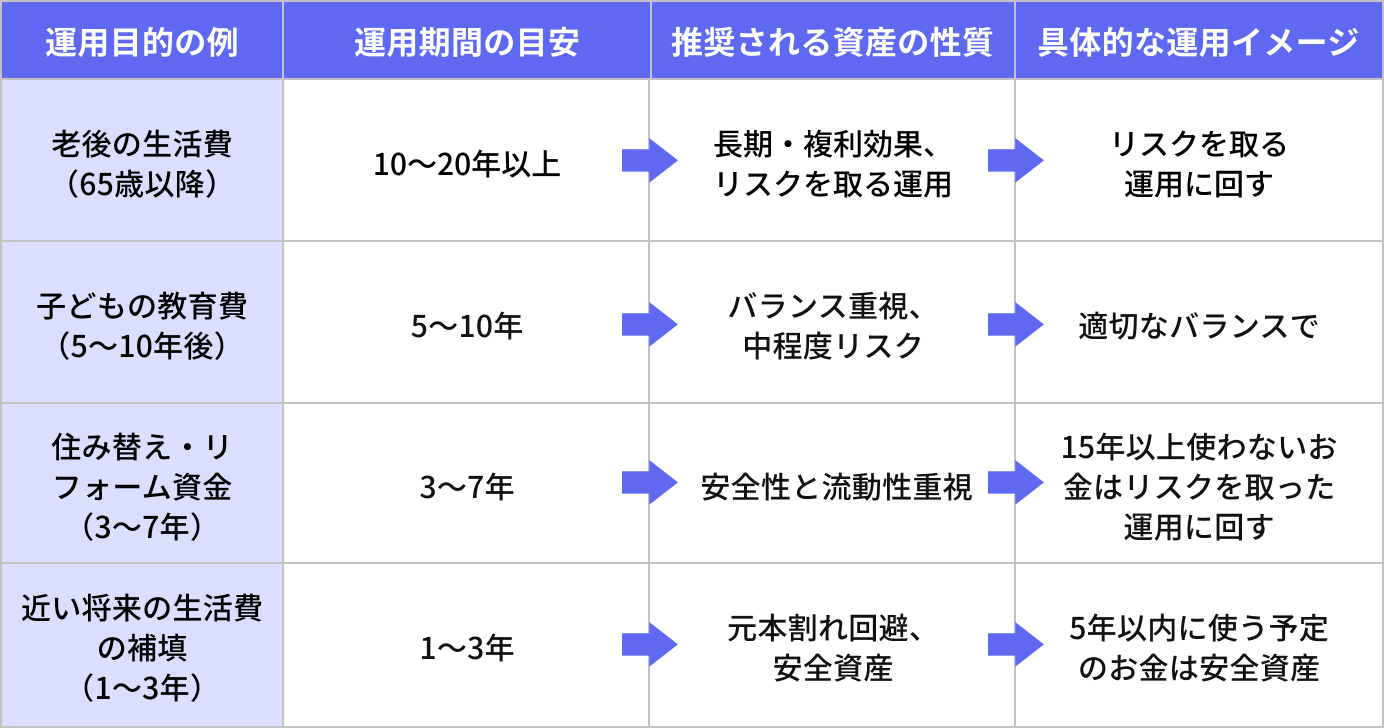

運用を始める前にまず行うべきは「何年後に、何のために、いくら必要か」というシミュレーションです。目的が曖昧なまま商品を選ぶと、短期で使う予定の資金を投資に回してしまったり、逆に長期で増やせる資金を低利回りのまま眠らせてしまったりします。適切に運用するためにも、以下のように目的と期間をセットで整理してみましょう。

資産運用シミュレーション:目的と期間の整理

大まかなイメージとしては、5年以内に使う予定のお金は安全資産、15年以上使う予定がないお金はリスクを取った運用に回すとよいでしょう。

生活防衛資金を確保する

投資を始める前に、手を付けてはいけないお金として「生活防衛資金」を確保するのが原則です。生活防衛資金の一般的な目安は「生活費の6か月分」です。会社員・公務員の場合は3〜6か月分が目安で、フリーランスや自営業者は公的保障が薄いため、1年分以上の準備があるとよいでしょう。

相続の売却資金は金額が大きいため「余裕資金」と思いがちですが、既存の貯蓄と合算して家計全体で判断することが大切です。たとえば毎月の生活費が25万円の世帯なら、最低150万円〜300万円は手をつけない現預金として確保します。この分を差し引いてから、残りを「運用に回せる資金」として計画を立てましょう。

リスク許容度を自己診断する

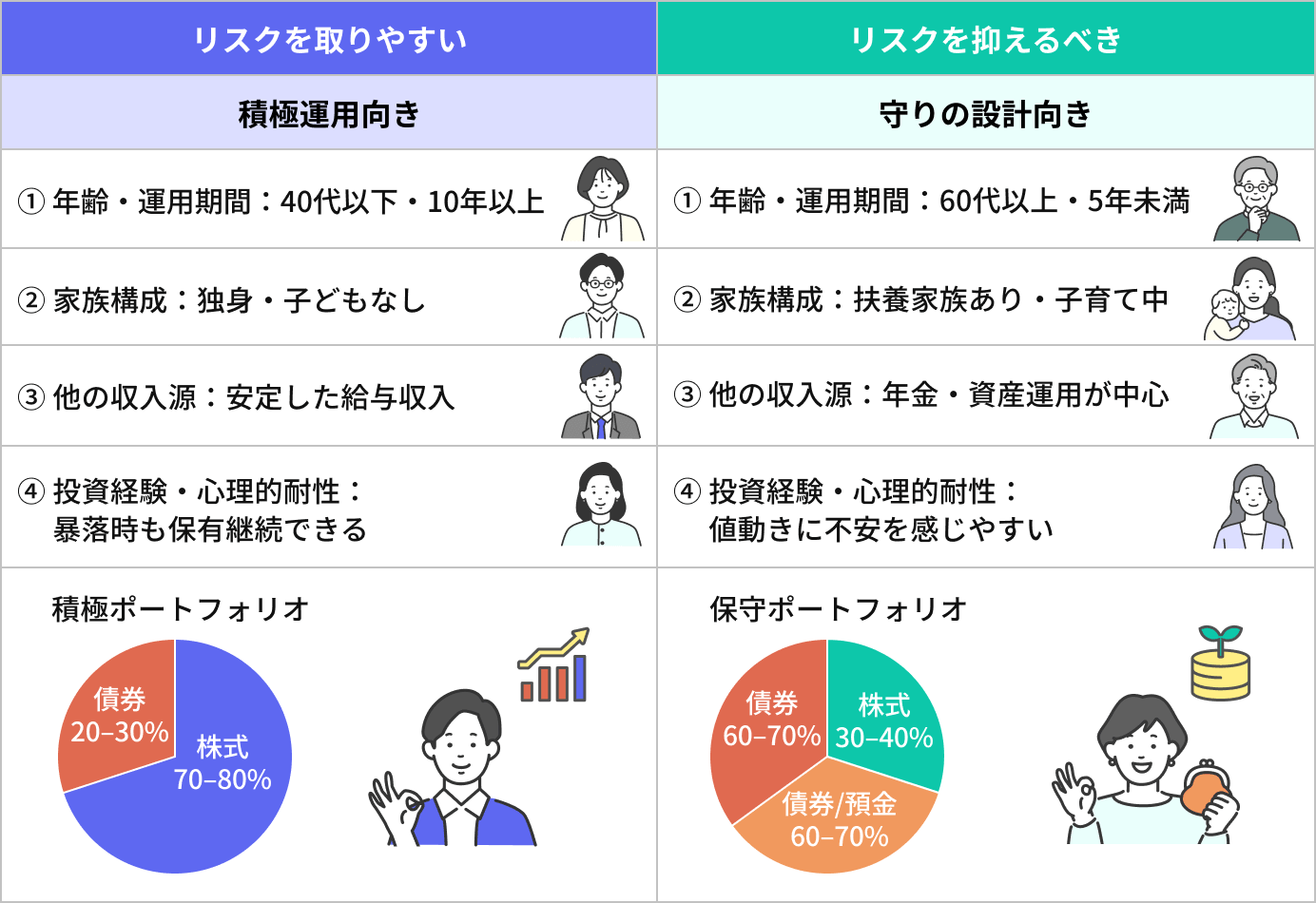

生活防衛資金を確保したら、次は自分がどの程度のリスクを受け入れられるかを把握します。これを「リスク許容度」といいます。リスク許容度を判断する要素は、主に以下の4つです。

| 診断軸 | リスクを取りやすい人の特徴 | リスクを抑えるべき人の特徴 |

|---|---|---|

| ①年齢・運用期間 | ・20〜40代など若年層 ・運用期間が20年以上確保できる ・暴落後の回復を待つ時間的余裕がある ・複利効果を長期で享受できる |

・50代後半〜退職前後 ・運用期間が10年未満 ・近い将来に資金を取り崩す予定がある ・相場回復を待つ時間が限られる |

| ②家族構成 | ・独身または共働き(DINKs) ・扶養家族が少ない ・子どもが独立済み ・住宅ローン完済または賃貸で身軽 |

・子どもの教育費がピーク ・片働きで扶養家族が多い ・住宅ローン返済中 |

| ③収入源 | ・安定した給与収入がある ・収入源が複数ある ・十分な生活防衛資金がある |

・年金が主な収入源 ・収入源が単一 ・生活防衛資金が不十分 ・収入が不安定 |

| ④投資経験・心理的耐性 | ・過去の暴落局面を経験済み ・資産の30〜50%下落に動揺しない ・下落時にむしろ買い増せる |

・投資未経験または経験が浅い ・日々の値動きが気になる ・元本割れへの強い不安がある |

リスクを取りやすい方ほど、株式比率を高めた積極的な運用が向いています。反対にリスクを抑えるべき方は、債券や預金の比率を高めた守りの設計が適切です。

リスク許容度自己診断:あなたはどのタイプ?

※特に心理的耐性に注意。経験がない場合は、低リスクから慣れていきましょう。

特に注意したいのが心理的耐性です。理屈では「長期保有が正しい」とわかっていても、資産が20〜30%下落したとき、実際に売らずに持ち続けられるかはわかりません。

過去に投資経験がない場合は、最初から高いリスクを取ることは避け、慣れながら徐々に比率を上げていきましょう。

運用するならNISAを活用する

まとまった資金を運用する際、まず検討すべきが「NISA(少額投資非課税制度)」の活用です。通常、投資で得た利益には約20%の税金がかかりますが、NISA口座内で得た利益は非課税になります。

現行のNISAは、つみたて投資枠(年間120万円)と成長投資枠(年間240万円)の2つを併用でき、年間最大360万円まで非課税で投資できます。生涯の非課税保有限度額は1,800万円で、非課税保有期間は無期限です。

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 年間非課税投資上限 | 120万円 | 240万円 |

| 対象商品 | 長期積立向け投資信託・ETF | 株式・ETF・投資信託など |

| 投資方法 | 積立のみ | 積立・一括どちらも可 |

| 生涯非課税投資上限 | 1,800万円(両枠合算) | 1,200万円 |

毎月コツコツ積み立てる購入方法もありますが、相続売却資金のようにまとまったお金がある場合は、成長投資枠を使った一括投資も合理的な選択です。ある程度手元資金に余裕があり、まとまったお金を投資に回すことに強い抵抗がない場合は、一括投資を検討してみてください。

ただし、まとまった資金がある場合でも、NISAには年間投資枠の上限があります。そのため、売却代金の全額をその年のうちにNISA口座へ入れられるわけではありません。NISAを使い切れない分は、預金で待機させるのか、課税口座も併用するのかを含めて配分計画を立てることが大切です。

目的別ポートフォリオ例

運用方針が固まったら、具体的な資産配分を考えます。ここでは手取り2,000万円を想定し、読者のタイプ別に3つのポートフォリオ例を示します。リスク許容度には個人差があるため、あくまで「たたき台」として参考にしてください。

安定重視型の配分例

老後の生活費を守ることを最優先にした配分です。大きく増やすより「減らさない」ことを軸に設計しています。資産を取り崩しながら生活する局面を見据えた、守りの設計です。

| 資産クラス | 配分 | 金額 |

|---|---|---|

| 現預金(生活防衛資金) | 20% | 400万円 |

| 個人向け国債(変動10年) | 30% | 600万円 |

| 株式型投資信託(インデックス型) | 30% | 600万円 |

| 債券型投資信託(インデックス型) | 20% | 400万円 |

株式への直接投資は避け、インデックス投信で市場平均並みのリターンを狙う考え方です。個人向け国債は元本保証があり、インフレ時には金利が上がる変動10年タイプが特に向いています。

バランス型の配分例

「大きなリスクは取れないが、インフレ負けもしたくない」という多くの方に向いた配分例です。

| 資産クラス | 配分 | 金額 |

|---|---|---|

| 現預金(生活防衛資金) | 15% | 300万円 |

| 全世界株式インデックス | 35% | 700万円 |

| 国内外株式ETFまたは個別株式 | 25% | 500万円 |

| 債券型投資信託 | 25% | 500万円 |

NISAの両枠をバランスよく使い、株式と債券で分散させます。全世界株式インデックスは約50か国・数千銘柄に一度で分散でき、長期保有とも好相性です。

安定収入がある会社員であれば、一時的な値下がりも給与収入でカバーできるため、株式比率を6割程度に高めても許容範囲に収まるでしょう。

積極運用型の配分例

運用期間が20年以上取れる層向けの、成長重視の配分です。

| 資産クラス | 配分 | 金額 |

|---|---|---|

| 現預金(生活防衛資金) | 10% | 200万円 |

| 全世界株式インデックス | 35% | 700万円 |

| 国内外株式一括投資 | 40% | 800万円 |

| 新興国株式ETF | 15% | 300万円 |

株式比率を9割に高め、長期の複利効果を狙う考え方です。まとまった資金があるため、NISA成長投資枠への一括投資も現実的な選択肢です。

ただし、短期では資産が20〜30%下落する局面もあります。「10年単位で持ち続けられるか」を自問したうえで判断しましょう。

運用方針で迷ったらIFAに相談する

相続や資産運用の領域は、税務・不動産・金融の知識が複雑に絡み合います。ご自身だけで判断するのが難しい場合、専門家への相談を検討しましょう。

相続特有の事情として、取得費加算や3,000万円控除の適用判断、遺産分割の結果が運用可能額に影響するケースがあります。個別事情を詳細に把握しなければ、判断できない要素が多く存在します。こうした局面で頼りになるのが、IFA(独立系ファイナンシャルアドバイザー)です。

IFAとは、特定の金融機関に属さない立場で、資産運用の提案を行うアドバイザーのことです。特に資産運用に関しては、客観的かつ専門的なアドバイスが期待できます。

相続後の資産運用に関しては、税理士・司法書士と連携するIFAも増えており、税務面と運用面を一体で相談できる環境も整いつつあります。専門家を使うことは「弱さ」ではなく、大切な資産を守るための合理的な判断です。

まとめ

相続した不動産の売却資金を守り、増やすためには、まず税金や費用を差し引いた手取り額を正確に把握することが出発点です。3,000万円控除や取得費加算などの特例を活用すれば、手残りは大きく変わります。

運用にあたっては、生活防衛資金を確保したうえで、自身のリスク許容度に合ったポートフォリオを組み、NISAの非課税枠を最大限活用しましょう。判断に迷う場合は、税務と運用の両面からアドバイスできるIFAへの相談も有効な選択肢です。

お金の不安や疑問を、まずはプロに相談してみませんか?

あなたのライフプランに合った選択肢を一緒に整理します。

ぜひ一度、資産運用コンサルタントへご相談ください。

掲載コラムに関するおことわり

-

※当サイトに掲載されているコラムや記事は、一般的な情報提供を目的としたものであり、特定の金融商品やサービスの売買、投資勧誘を目的としたものではありません。また、記載内容は執筆者の判断に基づくものであり、当社または所属金融商品取引業者の公式見解を示すものではありません。

-

※情報の正確性・完全性について保証するものではなく、掲載時点の法令・制度等に基づいて作成されていますが、将来的な変更や更新には対応していない場合があります。

-

※投資、税務、ライフプラン等に関する最終的な判断は、必ずご自身の責任で行ってください。必要に応じて、専門家(税理士、FP、弁護士、IFAなど)にご相談ください。

-

※当サイトの利用または情報に基づく判断・行動により発生したいかなる損失・損害についても、当社は責任を負いかねますのでご了承ください。

-

※本ディスクレーマーは、当コラムページ全体に適用されます。各記事をお読みいただく際は、上記内容をご理解のうえ、ご判断ください。

オンラインセミナー(無料)に参加して学ぶ

- 新着記事

- 人気記事ランキング

おかねのこと、

プロに相談しよう

30秒で予約完了